Global Renal Autologous Cell Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

380.15 Million

USD

815.89 Million

2024

2032

USD

380.15 Million

USD

815.89 Million

2024

2032

| 2025 –2032 | |

| USD 380.15 Million | |

| USD 815.89 Million | |

| % | |

Global Renal Autologous Cell Therapy Market Segmentation, By Therapy Type (Stem Cell Therapy, Exosome Therapy, and Gene Therapy), Cell Source (Autologous Stem Cells and Autologous Kidney Cells), Application (Chronic Kidney Disease (CKD), Acute Kidney Injury (AKI), and Other Kidney Disorders), End-User (Hospitals, Specialty Clinics, and Research Institutes), Distribution Channel (Direct Sales and Online Sales) – Industry Trends and Forecast to 2032

Renal Autologous Cell Therapy Market Analysis

The global renal autologous cell therapy market is experiencing substantial growth due to the increasing prevalence of chronic kidney disease (CKD) and acute kidney injury (AKI), which are driving the demand for regenerative therapies. CKD affects approximately 13% of the global population, with an estimated 850 million people suffering from various forms of kidney disease worldwide. The rising burden of diabetes and hypertension, which are major risk factors for CKD, further intensifies the need for innovative treatment options like autologous cell therapies. In particular, cell-based therapies using autologous stem cells have shown promise in preclinical and clinical trials for regenerating damaged kidney tissues, offering potential solutions for both chronic and acute renal conditions. Additionally, advancements in stem cell research and gene therapy, alongside growing adoption in regions like North America and Europe, are accelerating the progress of renal autologous cell therapies in clinical practice. The increased focus on personalized medicine and the use of autologous cells, which minimizes the risk of immune rejection, is expected to further contribute to the market's expansion.

Renal Autologous Cell Therapy Market Size

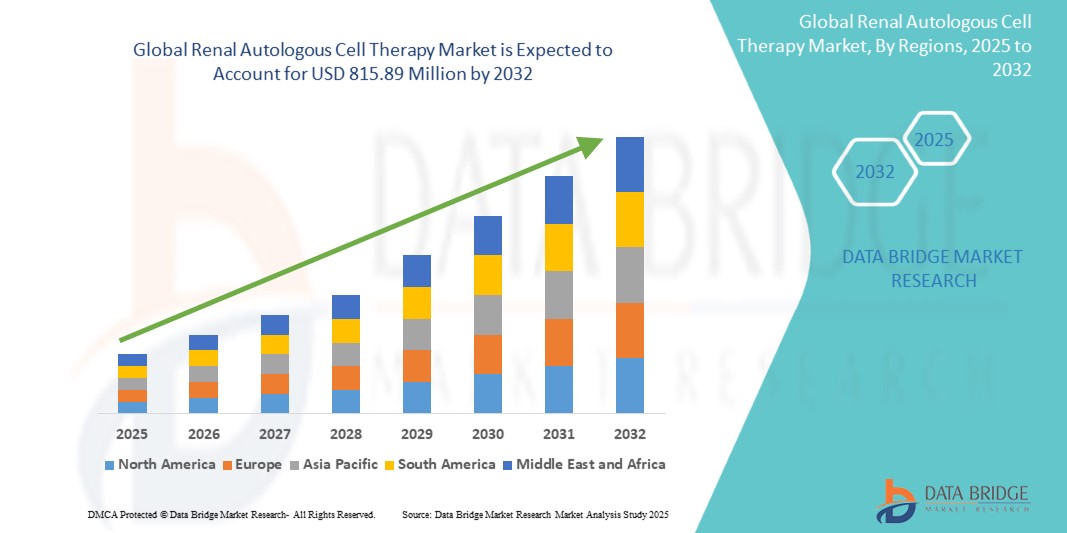

Global renal autologous cell therapy market size was valued at USD 380.15 million in 2024 and is projected to reach USD 815.89 million by 2032, with a CAGR of 10.10% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Renal Autologous Cell Therapy Market Trends

“Growing Focus on Regenerative Medicine”

Ein bemerkenswerter Trend auf dem Markt für autologe Nierenzelltherapie ist die Hinwendung zur regenerativen Medizin zur Behandlung von chronischen Nierenerkrankungen (CKD) und akutem Nierenversagen (AKI). Stammzellbasierte Therapien, insbesondere solche mit autologen Stammzellen, erfreuen sich aufgrund ihres Potenzials zur Regeneration geschädigten Nierengewebes und zur Wiederherstellung der Nierenfunktion zunehmender Beliebtheit. Im Gegensatz zu herkömmlichen Behandlungen wie Dialyse und Organtransplantationen, die oft vorübergehend sind und langfristige Komplikationen mit sich bringen, bieten autologe Stammzelltherapien eine nachhaltigere und biologisch verträglichere Alternative. Bei diesen Therapien wird der Schwerpunkt auf die Verwendung der körpereigenen Zellen des Patienten gelegt, wodurch das Risiko einer Immunabstoßung verringert und die langfristige Wirksamkeit verbessert wird. Da die medizinische Gemeinschaft zunehmend nach Lösungen sucht, die nicht nur die Symptome lindern, sondern auch die Organfunktion wiederherstellen, rücken regenerative Ansätze in den Mittelpunkt der Behandlung von Nierenerkrankungen.

Berichtsumfang und Marktsegmentierung für renale autologe Zelltherapie

|

Eigenschaften |

Wichtige Markteinblicke in die renale autologe Zelltherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika, Brasilien, Argentinien, Restliches Südamerika |

|

Wichtige Marktteilnehmer |

Mesoblast Ltd (Australien), Astellas Pharma Inc. (Japan), Sanofi (Frankreich), Bristol-Myers Squibb Company (USA), Fate Therapeutics Inc. (USA), Bluebird Bio, Inc. (USA), Novartis AG (Schweiz), AbbVie Inc. (USA), Johnson & Johnson Services, Inc. (USA), Regeneron Pharmaceuticals, Inc. (USA), StemCell Technologies Inc. (Kanada), Thermo Fisher Scientific Inc. (USA), Medtronic (Irland), BioLife Solutions, Inc. (USA), ReNeuron Group plc (Großbritannien), Sangamo Therapeutics, Inc. (USA) und Orgenesis Inc. (USA) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Renale autologe Zelltherapie Marktdefinition

Die renale autologe Zelltherapie ist ein medizinischer Behandlungsansatz, bei dem die eigenen (autologen) Zellen des Patienten verwendet werden, um beschädigtes Nierengewebe zu reparieren, zu regenerieren oder seine Funktion wiederherzustellen. Bei dieser Therapie werden typischerweise Stammzellen wie mesenchymale Stammzellen (MSCs) oder andere spezialisierte Nierenzellen verwendet, die aus dem Körper des Patienten entnommen, verarbeitet und dann wieder in die Nieren eingeführt werden, um die Geweberegeneration zu fördern, Entzündungen zu reduzieren und die Nierenfunktion zu verbessern. Dieser Ansatz zielt darauf ab, chronische Nierenerkrankungen (CKD), akutes Nierenversagen (AKI) und andere Nierenerkrankungen zu behandeln, indem die natürlichen Heilungsprozesse des Körpers ohne das Risiko einer Immunabstoßung verbessert werden, da die Zellen vom selben Individuum stammen.

Marktdynamik für renale autologe Zelltherapie

Treiber

- Zunehmende Prävalenz von chronischer Nierenerkrankung (CKD) und akutem Nierenversagen (AKI)

Die zunehmende Verbreitung von chronischer Nierenerkrankung (CKD) und akutem Nierenversagen (AKI) ist ein wichtiger Treiber des globalen Marktes für renale autologe Zelltherapie. Faktoren wie eine alternde Bevölkerung, steigende Diabetesraten, Bluthochdruck und ungesunde Lebensführung tragen zu einer höheren Inzidenz dieser Nierenerkrankungen bei. Da die globale Belastung durch CKD und AKI weiter zunimmt, werden traditionelle Behandlungen wie Dialyse und Organtransplantationen aufgrund ihrer Einschränkungen und Komplikationen weniger nachhaltig. Diese wachsende Patientenzahl schafft eine erhebliche Nachfrage nach innovativen, regenerativen Therapien. Die renale autologe Zelltherapie, bei der die körpereigenen Stammzellen des Patienten zur Regeneration geschädigten Nierengewebes verwendet werden, stellt eine vielversprechende Alternative dar. Im Gegensatz zu herkömmlichen Behandlungen bietet diese Therapie potenzielle langfristige Vorteile, indem sie den natürlichen Heilungsprozess des Körpers verbessert, das Risiko einer Immunabstoßung verringert und die Nierenfunktion verbessert. Der zunehmende Bedarf an wirksameren und nachhaltigeren Behandlungsmöglichkeiten beschleunigt das Wachstum dieses Marktes. Laut einem im Dezember 2024 von MDPI veröffentlichten Artikel trägt beispielsweise der weltweite Anstieg von Typ-2-Diabetes mellitus (T2DM) zu einer Zunahme diabetischer Nierenerkrankungen (DKD) bei, einem erheblichen Risikofaktor für Nierenversagen im Endstadium (ESKD). Diese zunehmende Verbreitung von DKD dürfte den globalen Markt für renale autologe Zelltherapie ankurbeln, da innovative Behandlungen mit autologen Zelltherapien erforscht werden, um den ungedeckten Bedarf bei der Behandlung nierenbedingter Komplikationen bei Diabetikern zu decken.

- Fortschritte in der Stammzellen- und regenerativen Medizintechnologie

Fortschritte in der Stammzellenforschung und in der regenerativen Medizin spielen eine entscheidende Rolle für das Wachstum des Marktes für autologe Nierenzelltherapien. Bedeutende Fortschritte im Verständnis der Zellregeneration und der Mechanismen, die der Reparatur von Nierengewebe zugrunde liegen, haben zur Entwicklung wirksamerer und gezielterer Therapien geführt. Autologe Zelltherapien, bei denen die eigenen Zellen eines Patienten zur Behandlung verwendet werden, gewinnen an Bedeutung, da sie das Potenzial haben, beschädigtes Nierengewebe zu regenerieren und die Nierenfunktion wiederherzustellen. Dieser Ansatz minimiert das Risiko einer Immunabstoßung, ein häufiges Problem bei Spenderorganen oder allogenen Zellen. Darüber hinaus wird die Kommerzialisierung dieser Therapien durch die Verbesserung der Technologien immer praktikabler, wodurch stammzellbasierte Behandlungen für Patienten sicherer und zugänglicher werden. Da es zunehmend klinische Beweise für die Wirksamkeit dieser Therapien gibt, beschleunigt sich ihre Einführung. Diese Fortschritte ebnen den Weg dafür, dass die autologe Zelltherapie zu einer tragfähigen Langzeitlösung für Nierenerkrankungen wird. Laut einem im August 2024 von ScienceDirect veröffentlichten Artikel ist die Stammzelltransplantation zu einem vielversprechenden Ansatz in der regenerativen Medizin geworden und bietet Potenzial für die Gewebereparatur bei degenerativen Erkrankungen und Verletzungen. Dieser Fortschritt dürfte den globalen Markt für autologe Nierenzelltherapien ankurbeln, da stammzellbasierte Therapien ein großes Potenzial für die Behandlung von Nierenerkrankungen und die Förderung der Reparatur geschädigten Nierengewebes bergen.

Gelegenheiten

- Zunehmende Zusammenarbeit zwischen Biotechnologie- und Pharmaunternehmen

Die Zusammenarbeit zwischen Biotechnologieunternehmen, Pharmaunternehmen und akademischen Einrichtungen bietet eine große Chance, die autologe Nierenzelltherapie voranzutreiben. Durch den Zusammenschluss können diese Unternehmen ihre Ressourcen, ihr Fachwissen und ihre Technologien bündeln und so die Forschung und Entwicklung innovativer Nierentherapien beschleunigen. Pharmaunternehmen bringen regulatorische Erfahrung und finanzielle Unterstützung ein, während Biotechnologieunternehmen modernste Zelltherapietechnologien beisteuern. Akademische Einrichtungen bieten wertvolle Erkenntnisse aus der klinischen Forschung und Zugang zu Patientenpopulationen für Studien. Gemeinsam können diese Kooperationen den Weg zur behördlichen Zulassung vereinfachen, die Markteinführungszeit verkürzen und die Komplexitäten bewältigen, die mit der Skalierung dieser Therapien verbunden sind. Darüber hinaus können solche Partnerschaften erhöhte Investitionen für weitere Forschung und klinische Studien anziehen und sicherstellen, dass neue Behandlungen streng auf Sicherheit und Wirksamkeit geprüft werden. Dieser kollaborative Ansatz erleichtert auch die Ausweitung des Zugangs zu autologen Nierenzelltherapien, insbesondere in unterversorgten Regionen, in denen die Gesundheitsinfrastruktur und die Behandlungsmöglichkeiten möglicherweise begrenzt sind. So hat das Moffitt Cancer Center beispielsweise im September 2024 laut einem vom Moffitt Cancer Center veröffentlichten Artikel eine strategische Partnerschaft mit AstraZeneca angekündigt, um die Entwicklung von Zelltherapien voranzutreiben, wobei der Schwerpunkt auf Therapien mit chimären Antigenrezeptor-T-Zellen (CAR T) und T-Zellrezeptoren (TCR T) liegt. Diese Zusammenarbeit dürfte Chancen für den globalen Markt für renale autologe Zelltherapien schaffen, da Fortschritte bei CAR T- und TCR T-Therapien den Weg für neue, wirksame Behandlungen für Nierenerkrankungen ebnen und regenerative Ansätze in der Nierentherapie verbessern könnten.

- Wachsende Investitionen in regenerative Medizin

Wachsende Investitionen in die regenerative Medizin sind eine große Chance für den Markt für autologe Nierenzelltherapien. Da das Interesse an regenerativen Behandlungen zunimmt, investieren sowohl der öffentliche als auch der private Sektor erhebliche Mittel in Forschung und Entwicklung. Dieser Zufluss an Mitteln unterstützt die Weiterentwicklung innovativer Therapien, einschließlich autologer Zelltherapien für Nierenerkrankungen. Staatliche Anreize und akademische Forschung verbessern diese Chance noch weiter und fördern die Zusammenarbeit zwischen Forschern, Klinikern und Unternehmen, um die Entwicklung neuer Therapien zu beschleunigen. Erhöhte Investitionen ermöglichen mehr klinische Studien und verbessern die Evidenzbasis für die Sicherheit und Wirksamkeit dieser Behandlungen. Dies wiederum kann behördliche Zulassungen beschleunigen und Therapien schneller auf den Markt bringen. Mit der weiteren Zunahme der Mittel werden sich die Erschwinglichkeit und Zugänglichkeit von autologen Nierenzelltherapien verbessern, sodass sie einem breiteren Patientenkreis zur Verfügung stehen. Letztendlich werden diese erhöhten Investitionen die Expansion des Marktes vorantreiben und bessere Ergebnisse für Patienten mit chronischen Nierenerkrankungen und akuten Nierenschäden ermöglichen.

Einschränkungen/Herausforderungen

- Hohe Behandlungs- und Herstellungskosten

Die hohen Behandlungs- und Herstellungskosten stellen eine große Einschränkung für den globalen Markt für autologe Nierenzelltherapien dar. Der Prozess der Verwendung patienteneigener Zellen umfasst mehrere komplexe Schritte, darunter die Zellgewinnung, -verarbeitung und -reintegration, für die spezielle Geräte und Fachpersonal erforderlich sind. Diese Faktoren tragen zusammen mit verlängerten Behandlungszeiten zu den insgesamt hohen Kosten der Therapie bei. Im Gegensatz zu konventionelleren Behandlungen erfordern autologe Zelltherapien oft einen personalisierten Ansatz, was die Produktionskosten weiter erhöht. Dies macht die Therapie für viele Patienten unerschwinglich, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Gesundheitsinfrastruktur und -ressourcen begrenzt sind. Darüber hinaus befinden sich die Erstattungsrichtlinien für fortschrittliche Therapien wie autologe Zellbehandlungen noch in der Entwicklung, was sowohl für Patienten als auch für Gesundheitsdienstleister finanzielle Hürden darstellt. Diese Kostenherausforderungen können die weitverbreitete Einführung der autologen Nierenzelltherapie behindern und ihr potenzielles Wachstum auf dem globalen Gesundheitsmarkt begrenzen.

- Regulatorische Herausforderungen

Regulatorische Herausforderungen stellen ein erhebliches Hindernis für den globalen Markt für autologe Nierenzelltherapien dar. Der Zulassungsprozess für diese Therapien ist kompliziert und erfordert umfangreiche klinische Daten, um ihre Sicherheit, Wirksamkeit und langfristige Wirksamkeit nachzuweisen. Angesichts des innovativen Charakters der autologen Nierenzelltherapien kann die Erlangung behördlicher Zulassungen mehrere Jahre dauern, was die Marktexpansion verlangsamt. Darüber hinaus unterscheiden sich die behördlichen Anforderungen von Region zu Region, was es für Unternehmen schwierig macht, gleichzeitig in mehreren Märkten eine Zulassung zu erhalten. Diese unterschiedlichen regulatorischen Standards können zu Verzögerungen und höheren Kosten führen, da Unternehmen unterschiedliche Verfahren und Compliance-Anforderungen zu erfüllen haben. Darüber hinaus erfordert die personalisierte Natur dieser Behandlungen strenge Qualitätskontrollmaßnahmen und standardisierte Protokolle, was den Zulassungsprozess noch komplexer macht. Diese Herausforderungen können die rechtzeitige Verfügbarkeit von autologen Nierenzelltherapien für Patienten behindern, ihre weitverbreitete Akzeptanz einschränken und das allgemeine Marktwachstum verlangsamen.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Marktumfang der renalen autologen Zelltherapie

Der Markt ist nach Therapietyp, Zellquelle, Anwendung, Endnutzer und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Therapietyp

- Stammzellentherapie

- Exosomentherapie

- Gentherapie

Zellquelle

- Autologe Stammzellen

- Autologe Nierenzellen

Anwendung

- Chronische Nierenerkrankung (CKD)

- Akutes Nierenversagen (AKI)

- Andere Nierenerkrankungen

Endbenutzer

- Krankenhäuser

- Spezialkliniken

- Forschungsinstitute

Vertriebskanal

- Direktvertrieb

- Online-Verkäufe

Regionale Analyse des renalen autologen Zelltherapiemarktes

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Therapietyp, Zellquelle, Anwendung, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die vom Markt abgedeckten Länder sind die USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, übriges Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, übriger Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, übriger Naher Osten und Afrika, Brasilien, Argentinien und übriges Südamerika.

Nordamerika wird den Markt voraussichtlich dominieren, da es über eine fortschrittliche Gesundheitsinfrastruktur verfügt, die Zugang zu hochmodernen Einrichtungen für regenerative Medizin und personalisierte Behandlungsmöglichkeiten bietet. Das gut etablierte Netzwerk spezialisierter Kliniken und Krankenhäuser in der Region gewährleistet die schnelle Einführung innovativer Therapien, darunter die autologe Nierenzelltherapie, die auf bisher unerfüllte Bedürfnisse bei der Behandlung von Nierenerkrankungen abzielt.

Der asiatisch-pazifische Raum dürfte aufgrund mehrerer Schlüsselfaktoren am schnellsten wachsen. Die steigende Prävalenz von Nierenerkrankungen, die durch Faktoren wie die alternde Bevölkerung, Urbanisierung, Veränderungen des Lebensstils und die zunehmende Häufigkeit von Diabetes und Bluthochdruck bedingt ist, trägt erheblich zur wachsenden Nachfrage nach fortschrittlichen Behandlungsmöglichkeiten bei. Da die Belastung durch chronische Nierenerkrankungen (CKD) und Nierenversagen im Endstadium (ESRD) zunimmt, besteht ein zunehmender Bedarf an innovativen Therapien wie der renalen autologen Zelltherapie, die das Fortschreiten der Krankheit potenziell verlangsamen und regenerative Vorteile bieten kann.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil der renalen autologen Zelltherapie

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den einzelnen Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die Marktführer im Bereich der renalen autologen Zelltherapie sind:

- Mesoblast Ltd (Australien)

- Astellas Pharma Inc. (Japan)

- Sanofi (Frankreich)

- Bristol-Myers Squibb Company (USA)

- Fate Therapeutics Inc. (USA)

- Bluebird Bio, Inc. (USA)

- Novartis AG (Schweiz)

- AbbVie Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- StemCell Technologies Inc. (Kanada)

- Thermo Fisher Scientific Inc. (USA)

- Medtronic (Irland)

- BioLife Solutions, Inc. (USA)

- ReNeuron Group plc (Großbritannien)

- Sangamo Therapeutics, Inc. (USA)

- Orgenesis Inc. (USA)

Neueste Entwicklungen auf dem Markt für renale autologe Zelltherapie

- Im September 2024 ist das Moffitt Cancer Center eine Partnerschaft mit AstraZeneca eingegangen, um die Entwicklung von CAR T- und TCR T-Zelltherapien zu beschleunigen. AstraZeneca erhält vorrangigen Zugang zu Moffitts klinischer Expertise und arbeitet eng mit Medizinern und Wissenschaftlern zusammen, um die Erforschung innovativer Zelltherapien voranzutreiben und die Position des Unternehmens auf dem wachsenden Markt für Immuntherapien zu stärken.

- Im November 2023 hat ProKidney Corp. positive Zwischendaten aus seiner Phase-2-Studie RMCL-002 veröffentlicht, die die Weiterentwicklung seiner renalen autologen Zelltherapie REACT (Rilparencel) für diabetische CKD unterstützen. Dies positioniert das Unternehmen für die Entwicklung im Spätstadium und hat das Potenzial, die Behandlung von Hochrisikopatienten mit diabetischer CKD zu verändern und so weiteres Wachstum und Innovation für ProKidney voranzutreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.