Global Reprocessed Medical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.57 Billion

USD

21.17 Billion

2024

2032

USD

4.57 Billion

USD

21.17 Billion

2024

2032

| 2025 –2032 | |

| USD 4.57 Billion | |

| USD 21.17 Billion | |

| % | |

|

Globale Marktsegmentierung für wiederaufbereitete Medizinprodukte nach Gerätetyp (Herz-Kreislauf-Geräte, Geräte für die allgemeine Chirurgie, laparoskopische Geräte, Geräte zur externen Fixierung in der Orthopädie und Biopsiezangen für die Gastroenterologie), Typ (Wiederaufbereitung durch Dritte und interne Aufbereitung), Endbenutzer (Krankenhäuser, häusliche Pflege und andere) – Branchentrends und Prognose bis 2032

Marktgröße für wiederaufbereitete medizinische Geräte

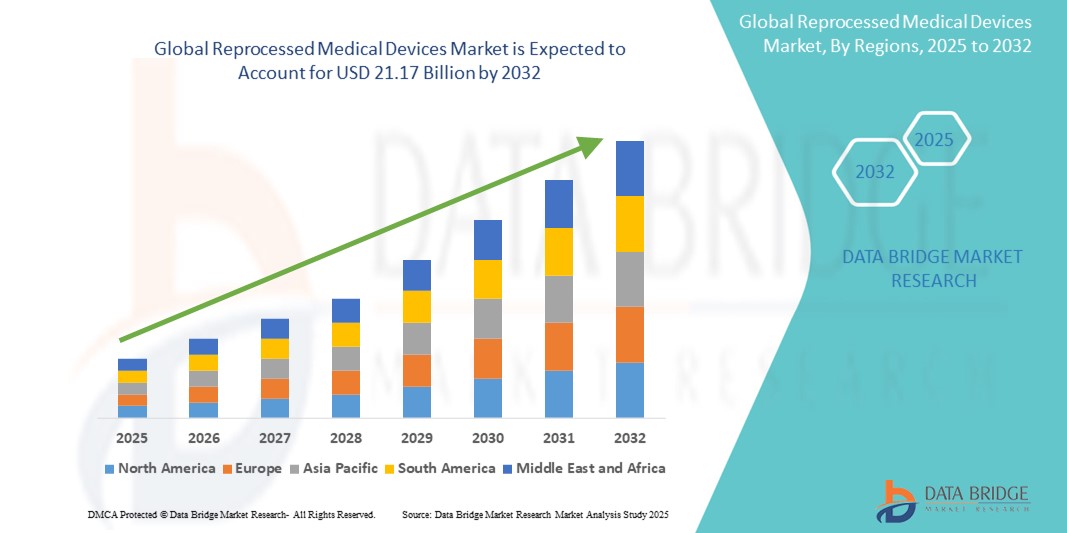

- Der globale Markt für wiederaufbereitete Medizinprodukte wird im Jahr 2024 auf 4,57 Milliarden US-Dollar geschätzt und soll bis 2032 21,17 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 21,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch den zunehmenden Druck zur Kostendämpfung im Gesundheitswesen und den Bedarf an nachhaltigen medizinischen Lösungen vorangetrieben, was Krankenhäuser und Gesundheitseinrichtungen dazu veranlasst, wiederaufbereitete Geräte als kostengünstige Alternative einzusetzen.

- Darüber hinaus stärken die zunehmende regulatorische Unterstützung und der technologische Fortschritt bei Sterilisation und Qualitätssicherung das Vertrauen in die Sicherheit und Wirksamkeit wiederaufbereiteter Produkte. Diese kombinierten Faktoren beschleunigen die Marktakzeptanz und tragen so maßgeblich zum Wachstum der Branche bei.

Marktanalyse für wiederaufbereitete Medizinprodukte

- Die Wiederaufbereitung medizinischer Geräte, bei der Einweggeräte gereinigt, sterilisiert und wiederverwendet werden, gewinnt in den Gesundheitssystemen zunehmend an Bedeutung, da sie kostengünstiger sind, den ökologischen Fußabdruck verringern und die Sicherheit und Wirksamkeit durch behördliche Auflagen gewährleisten.

- Die steigende Nachfrage nach wiederaufbereiteten Geräten wird vor allem durch den zunehmenden Druck zur Senkung der Gesundheitsausgaben, das steigende Bewusstsein für ökologische Nachhaltigkeit im klinischen Umfeld und die zunehmende Verfügbarkeit hochwertiger, FDA- und CE-zugelassener wiederaufbereiteter Produkte angetrieben.

- Nordamerika dominierte den Markt für wiederaufbereitete Medizinprodukte mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, unterstützt durch günstige regulatorische Rahmenbedingungen, zunehmende Kosteneinsparungsinitiativen der Krankenhäuser und die aktive Präsenz großer Wiederaufbereitungsunternehmen, insbesondere in den USA, wo die Wiederaufbereitung durch Dritte gut etabliert und in chirurgischen Zentren und Krankenhäusern weit verbreitet ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für wiederaufbereitete Medizinprodukte sein, da die Gesundheitsinfrastruktur ausgebaut wird, der Fokus zunehmend auf Kostensenkung liegt und die regulatorische Akzeptanz schrittweise zunimmt.

- Das Segment der Wiederaufbereitung durch Dritte dominierte den Markt für wiederaufbereitete Medizinprodukte mit einem Marktanteil von 67,8 % im Jahr 2024, was auf die Einhaltung gesetzlicher Vorschriften, die Kosteneffizienz und die breite Akzeptanz hochwertiger, standardisierter Wiederaufbereitungsdienste in Krankenhäusern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für wiederaufbereitete Medizinprodukte

|

Eigenschaften |

Wichtige Markteinblicke zu wiederaufbereiteten Medizinprodukten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für wiederaufbereitete Medizinprodukte

„Nachhaltigkeit und Kosteneffizienz fördern die Akzeptanz“

- Ein markanter und sich beschleunigender Trend auf dem globalen Markt für wiederaufbereitete Medizinprodukte ist die zunehmende Betonung von Nachhaltigkeit und Kostensenkung in den Gesundheitssystemen. Krankenhäuser und chirurgische Zentren setzen zunehmend auf wiederaufbereitete Produkte, um sowohl Umweltbelastungen als auch Beschaffungskosten zu reduzieren, ohne die Patientensicherheit zu gefährden.

- So arbeiten beispielsweise Unternehmen wie Stryker Sustainability Solutions und Innovative Health eng mit Gesundheitsdienstleistern zusammen, um große Mengen elektrophysiologischer Katheter und anderer Geräte wiederaufzubereiten und so erhebliche Kosteneinsparungen und Abfallreduzierungen zu erzielen.

- Die Wiederaufbereitung umfasst validierte Verfahren, die die Leistung und Sterilität der Geräte gewährleisten. Anbieter werden daher aus wirtschaftlichen und ökologischen Gründen dazu ermutigt, diese Lösungen zu nutzen. Angesichts des zunehmenden Drucks, die Kreislaufwirtschaft im Gesundheitswesen zu verbessern, schließen immer mehr Krankenhäuser Verträge mit FDA-konformen Wiederaufbereitern ab.

- Regierungen und Aufsichtsbehörden, insbesondere in Nordamerika und Teilen Europas, unterstützen die Verwendung wiederaufbereiteter Geräte durch klare regulatorische Rahmenbedingungen und Erstattungsanreize.

- Dieser Wandel hin zu wertorientierter Versorgung und umweltfreundlicher Beschaffung beeinflusst die Kaufentscheidungen großer Gesundheitseinrichtungen, die zunehmend Nachhaltigkeitskriterien in die Lieferantenbewertung einbeziehen. Infolgedessen entwickeln Unternehmen innovative Aufbereitungsmethoden und erweitern die Produktkategorien, die sicher wiederverwendet werden können.

- Der zunehmende Fokus auf Nachhaltigkeit, kombiniert mit starken wirtschaftlichen Anreizen, dürfte den Trend verstärken, dass wiederaufbereitete Medizinprodukte zur Standardpraxis bei der Beschaffung in Krankenhäusern und in klinischen Arbeitsabläufen werden.

Marktdynamik für wiederaufbereitete Medizinprodukte

Treiber

„Steigender Kostendruck und regulatorische Unterstützung für die Wiederaufbereitung“

- Der globale Gesundheitssektor steht aufgrund steigender Patientenzahlen und Betriebskosten unter zunehmender finanzieller Belastung. Wiederaufbereitete Medizinprodukte sind daher eine praktikable Lösung zur Kostensenkung ohne Beeinträchtigung der Pflegequalität.

- So meldete Innovative Health im März 2024 eine deutliche Ausweitung seiner Wiederaufbereitungsdienste für Elektrophysiologiegeräte in US-Krankenhäusern, wodurch die Einrichtungen bei ausgewählten Gerätekategorien bis zu 40 % einsparen konnten.

- Die Unterstützung von Aufsichtsbehörden wie der US-amerikanischen FDA und der Europäischen Arzneimittel-Agentur (EMA), die strenge Richtlinien zur Gewährleistung der Sicherheit und Wirksamkeit wiederaufbereiteter Geräte herausgegeben haben, fördert die Einführung

- Externe Wiederaufbereiter müssen validierte Reinigungs-, Sterilisations- und Testprotokolle einhalten, um Krankenhäusern die Produktintegrität zu gewährleisten. Diese kostengünstigen und sicheren Alternativen finden zunehmend Anwendung in der Kardiologie, Allgemeinchirurgie und Orthopädie.

- Krankenhäuser streben nach nachhaltigen Beschaffungspraktiken im Einklang mit grünen Gesundheitsinitiativen. Die wirtschaftlichen und ökologischen Vorteile der Geräteaufbereitung treiben die Nachfrage in Industrie- und Schwellenländern weiter an.

Einschränkung/Herausforderung

„Wahrgenommene Sicherheitsbedenken und geringes Bewusstsein in Schwellenländern“

- Trotz behördlicher Genehmigung und nachgewiesener Sicherheit bestehen in bestimmten Regionen weiterhin Bedenken hinsichtlich der Leistungszuverlässigkeit wiederaufbereiteter Geräte. Medizinische Fachkräfte in Schwellenländern halten Einweggeräte möglicherweise für überlegen, was zu Widerständen gegen die Wiederverwendung führt, selbst wenn wiederaufbereitete Optionen verfügbar und zugelassen sind.

- Darüber hinaus schränken das geringe Bewusstsein und der Mangel an robuster Infrastruktur für die Wiederaufbereitung in Ländern mit niedrigem und mittlerem Einkommen die Einführung dieser kostensparenden Lösungen ein.

- Während beispielsweise die Wiederaufbereitung durch Dritte in den USA gut etabliert ist, ist die Einführung in Teilen des asiatisch-pazifischen Raums und Lateinamerikas aufgrund unzureichender Regulierung oder fehlender standardisierter Verfahren nach wie vor begrenzt.

- Darüber hinaus könnten Bedenken hinsichtlich der Haftung, der Wahrnehmung durch die Patienten und der Kostenerstattung durch die Versicherung einige Anbieter davon abhalten, vollständig auf wiederaufbereitete Geräte umzusteigen.

- Um diese Herausforderungen zu bewältigen, sind kontinuierliche klinische Schulungen, transparente Berichte zur Geräteleistung und der Ausbau der Aufbereitungsinfrastruktur von entscheidender Bedeutung

- Branchenakteure investieren außerdem in Sensibilisierungskampagnen und Partnerschaften mit lokalen Gesundheitsbehörden, um Vertrauen aufzubauen und den Zugang zu unerschlossenen Märkten zu erweitern.

Marktumfang für wiederaufbereitete Medizinprodukte

Der Markt ist nach Gerätetyp, Typ und Endbenutzer segmentiert.

- Nach Gerätetyp

Der Markt für wiederaufbereitete Medizinprodukte ist nach Gerätetyp in kardiovaskuläre Geräte, allgemeinchirurgische Geräte, laparoskopische Geräte, orthopädische externe Fixateure und gastroenterologische Biopsiezangen unterteilt. Das Segment der kardiovaskulären Geräte dominierte den Markt mit dem größten Umsatzanteil von 38,6 % im Jahr 2024, was auf die hohe Nutzung und Wiederaufbereitung von Elektrophysiologie- und Diagnosekathetern in Krankenhäusern und Fachkliniken zurückzuführen ist. Diese Geräte werden aufgrund ihrer hohen Kosten und der Einmalkennzeichnung häufig wiederaufbereitet, was erhebliche Einsparungen ohne Beeinträchtigung der Patientensicherheit ermöglicht. Ihre Zulassung durch Aufsichtsbehörden wie die US-amerikanische FDA hat das Marktvertrauen und die Akzeptanz weiter gestärkt.

Das Segment der laparoskopischen Instrumente wird voraussichtlich von 2025 bis 2032 mit 19,3 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Anzahl minimalinvasiver Operationen und die zunehmende Akzeptanz wiederaufbereiteter laparoskopischer Instrumente zurückzuführen. Ihre Wiederverwendung senkt die Operationskosten erheblich und trägt zu den Nachhaltigkeitszielen der Krankenhäuser bei. Wachsendes Bewusstsein und Fortschritte in der Sterilisationstechnologie machen diese Instrumente im gesamten Gesundheitswesen attraktiver.

- Nach Typ

Der Markt für wiederaufbereitete Medizinprodukte ist nach Typ in die Wiederaufbereitung durch Dritte und die interne Wiederaufbereitung unterteilt. Das Segment der Wiederaufbereitung durch Dritte dominierte den Markt mit einem Umsatzanteil von 67,8 % im Jahr 2024, was auf die wachsende Präferenz für professionelle, konforme und zertifizierte Wiederaufbereitungsdienste spezialisierter Unternehmen zurückzuführen ist. Diese Anbieter gewährleisten die Einhaltung gesetzlicher Vorschriften, validierte Leistung und kosteneffiziente Wiederverwendung und sind daher die bevorzugte Wahl für Gesundheitseinrichtungen, die standardisierte Qualität und Rechtssicherheit wünschen.

Das Segment der internen Wiederaufbereitung wird voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, insbesondere in großen Krankenhäusern mit etablierten Sterilisationsabteilungen. Dieser Ansatz ermöglicht eine bessere Kontrolle über Lagerbestände und Durchlaufzeiten, erfordert jedoch erhebliche Investitionen in Personalschulung, Qualitätskontrolle und Infrastruktur.

- Nach Endbenutzer

Der Markt für wiederaufbereitete Medizinprodukte ist nach Endnutzern in Krankenhäuser, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment führte den Markt mit dem größten Anteil von 76,4 % im Jahr 2024 an, was auf das hohe Behandlungsvolumen, den Kostensenkungsdruck und die institutionelle Bereitschaft zur Einführung wiederaufbereiteter Produkte zurückzuführen ist. Krankenhäuser profitieren erheblich von Einsparungen bei teuren Geräten wie Kathetern und chirurgischen Instrumenten und sind die Hauptnutzer von Wiederaufbereitungsdiensten Dritter gemäß den Richtlinien der FDA und EMA.

Das Segment der häuslichen Gesundheitspflege wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, da wiederaufbereitete medizinische Basisgeräte zunehmend in die häusliche Pflege integriert werden. Die zunehmende Behandlung chronischer Krankheiten zu Hause und die Nutzung von Fernversorgungsmodellen könnten die weitere Verbreitung einfacher, kostengünstiger wiederaufbereiteter Geräte in diesem Segment unterstützen.

Regionale Analyse des Marktes für wiederaufbereitete medizinische Geräte

- Nordamerika dominierte den Markt für wiederaufbereitete Medizinprodukte mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, unterstützt durch günstige regulatorische Rahmenbedingungen, zunehmende Kosteneinsparungsinitiativen der Krankenhäuser und die aktive Präsenz großer Wiederaufbereitungsunternehmen

- Gesundheitsdienstleister in der Region legen Wert auf wirtschaftliche und ökologische Nachhaltigkeit. Wiederaufbereitete Geräte bieten eine zuverlässige Lösung zur Reduzierung der Beschaffungskosten und des medizinischen Abfalls, ohne die Patientensicherheit zu gefährden.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, eine robuste Krankenhausinfrastruktur und eine zunehmende Verlagerung hin zu wertorientierten Pflegemodellen weiter vorangetrieben, wodurch wiederaufbereitete Medizinprodukte zu einem Standardbestandteil der Beschaffungsstrategien in nordamerikanischen Krankenhäusern und chirurgischen Zentren werden.

Markteinblick für wiederaufbereitete Medizinprodukte in den USA

Der US-Markt für wiederaufbereitete Medizinprodukte erzielte 2024 mit 83,2 % den größten Umsatzanteil in Nordamerika. Dies ist auf die ausgereifte regulatorische Unterstützung der FDA, hohe Gesundheitsausgaben und eine gut etablierte Infrastruktur für die Wiederaufbereitung durch Drittanbieter zurückzuführen. Krankenhäuser und chirurgische Zentren in den USA setzen zunehmend auf wiederaufbereitete Geräte, um die Betriebskosten zu senken, ohne die Qualität zu beeinträchtigen. Der starke Fokus des Landes auf nachhaltige Gesundheitspraktiken und Sicherheitsgarantien durch validierte Sterilisationsprozesse beschleunigt die Einführung zusätzlich.

Einblicke in den europäischen Markt für wiederaufbereitete Medizinprodukte

Der europäische Markt für wiederaufbereitete Medizinprodukte wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben von Initiativen zur ökologischen Nachhaltigkeit und Kostensenkungsmaßnahmen in den Gesundheitssystemen. Länder in der gesamten Region setzen Vorschriften um, die die Wiederverwendung zugelassener Geräte fördern, insbesondere in der Kardiologie und Allgemeinchirurgie. Der zunehmende Druck, medizinische Abfälle zu reduzieren und die Ressourceneffizienz zu verbessern, veranlasst Krankenhäuser und öffentliche Gesundheitseinrichtungen dazu, sowohl im öffentlichen als auch im privaten Gesundheitssektor auf wiederaufbereitete Lösungen umzusteigen.

Markteinblick für wiederaufbereitete Medizinprodukte in Großbritannien

Der britische Markt für wiederaufbereitete Medizinprodukte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch das wachsende Bewusstsein für grüne Gesundheitsinitiativen und die damit verbundenen Einsparungen unterstützt. Der National Health Service (NHS) berücksichtigt Nachhaltigkeit zunehmend in seinen Beschaffungsrichtlinien und fördert so die Akzeptanz. Darüber hinaus steht der Fokus auf der Reduzierung von Einwegkunststoffen und der Verbesserung der Kreislaufwirtschaft im medizinischen Bereich im Einklang mit dem Wachstum der Wiederaufbereitung in verschiedenen klinischen Fachgebieten.

Markteinblick für wiederaufbereitete Medizinprodukte in Deutschland

Der deutsche Markt für wiederaufbereitete Medizinprodukte dürfte stetig wachsen. Unterstützt wird er durch einen hoch organisierten Krankenhaussektor, strenge Qualitätsstandards und den Fokus des Landes auf Nachhaltigkeit und Innovationen im Gesundheitswesen. Deutsche Krankenhäuser setzen zunehmend wiederaufbereitete chirurgische Instrumente und Kardiologiegeräte ein, was durch nachgewiesene Sicherheit, geringere Anschaffungskosten und Umweltvorteile begünstigt wird. Auch die staatliche und institutionelle Unterstützung der Ressourcenoptimierung spielt eine entscheidende Rolle für die Marktentwicklung.

Markteinblick für wiederaufbereitete Medizinprodukte im asiatisch-pazifischen Raum

Der Markt für wiederaufbereitete Medizinprodukte im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 22,9 % wachsen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, die zunehmende Anzahl chirurgischer Eingriffe und das wachsende Bewusstsein für kostengünstige Pflegelösungen zurückzuführen. Länder wie China, Indien und Südkorea verzeichnen ein wachsendes Interesse an wiederaufbereiteten Produkten im Zuge der Bemühungen, die Gesundheitsversorgung erschwinglicher zu gestalten und Abfall zu reduzieren. Die regulatorischen Rahmenbedingungen entwickeln sich kontinuierlich weiter und bieten externen Wiederaufbereitern die Möglichkeit, ihre Präsenz zu erweitern.

Markteinblick für wiederaufbereitete Medizinprodukte in Japan

Der japanische Markt für wiederaufbereitete Medizinprodukte gewinnt an Bedeutung, da die Nachfrage nach kostengünstiger Gesundheitsversorgung steigt und die Reduzierung medizinischer Abfälle im Vordergrund steht. Japans fortschrittliche Krankenhausinfrastruktur und die wachsende ältere Bevölkerung erfordern effiziente und kostengünstige medizinische Lösungen. Krankenhäuser prüfen die Wiederaufbereitung teurer Geräte wie Elektrophysiologiekatheter, unterstützt durch Fortschritte in der Sterilisation und strenge institutionelle Protokolle zur Qualitätssicherung.

Markteinblick für wiederaufbereitete Medizinprodukte in Indien

Der indische Markt für wiederaufbereitete Medizinprodukte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dieser Trend wird durch einen schnell wachsenden Gesundheitssektor, eine steigende Anzahl von Operationen und staatliche Initiativen zur Förderung einer erschwinglichen Gesundheitsversorgung vorangetrieben. Indiens große Krankenhausbasis und die neu entstehenden Wiederaufbereitungsanlagen externer Anbieter unterstützen das Wachstum. Die steigende Nachfrage nach kardiologischen und laparoskopischen Eingriffen, verbunden mit einem starken Streben nach Kostenoptimierung, treibt die Nutzung wiederaufbereiteter Medizinprodukte weiter voran.

Marktanteil wiederaufbereiteter Medizinprodukte

Die Branche der wiederaufbereiteten Medizinprodukte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Stryker (USA)

- Medline Industries, LP (USA)

- Vanguard AG (Deutschland)

- Innovative Health, Inc. (USA)

- SterilMed, Inc. (USA)

- ReNu Medical, Inc. (USA)

- Medtronic (Irland)

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- Johnson & Johnson Services, Inc. (USA)

- Avante Health Solutions (USA)

- Soma Technology, Inc. (USA)

- SureTek Medical (USA)

- Arjo AB (Schweden)

- Zoll Medical Corporation (USA)

- 3M (USA)

- Siemens Healthineers AG (Deutschland)

- Nordion (Canada) Inc. (Kanada)

- Scandinavian Health Ltd. (Großbritannien)

- BioMed Solutions, LLC (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für wiederaufbereitete Medizinprodukte?

- Im April 2023 erweiterte Stryker Sustainability Solutions, ein führender Anbieter von Wiederaufbereitungslösungen für Dritte, sein Wiederaufbereitungsprogramm für kardiovaskuläre Geräte um weitere Elektrophysiologiekatheter und unterstützt Krankenhäuser so bei der Kostenreduzierung und Reduzierung medizinischer Abfälle. Diese Initiative unterstreicht Strykers Engagement für Umweltschutz und Kostensenkung im Gesundheitswesen und gewährleistet gleichzeitig die Sicherheit durch FDA-konforme Wiederaufbereitungsprotokolle. Die Erweiterung ist Teil eines umfassenderen Bestrebens, den Umfang der Geräte zu erweitern, die für eine hochwertige Wiederverwendung in US-Gesundheitssystemen infrage kommen.

- Im März 2023 gab Innovative Health, ein führendes US-amerikanisches Unternehmen für Wiederaufbereitung, eine Zusammenarbeit mit einem führenden Krankenhausnetzwerk zur Wiederaufbereitung fortschrittlicher Mapping-Katheter für Herzoperationen bekannt. Die Partnerschaft soll dem Netzwerk erhebliche Kosteneinsparungen bringen und gleichzeitig nachhaltigere Beschaffungspraktiken fördern. Diese Entwicklung spiegelt das wachsende Vertrauen in die Sicherheit und Wirksamkeit wiederaufbereiteter Hightech-Medizinprodukte wider.

- Im März 2023 veröffentlichte die Europäische Kommission aktualisierte Leitlinien zur Wiederaufbereitung von Medizinprodukten in den EU-Mitgliedsstaaten. Diese fördern die sichere Wiederverwendung bestimmter Einwegprodukte unter standardisierten Bedingungen. Diese regulatorische Aktualisierung unterstützt die Harmonisierung und erweitert die Anwendung von Wiederaufbereitungsverfahren in öffentlichen Gesundheitseinrichtungen. Dies ermöglicht eine kosteneffiziente Gesundheitsversorgung in der gesamten Region. Sie unterstreicht zudem Europas umfassendes Engagement für Nachhaltigkeit in medizinischen Systemen.

- Im Februar 2023 meldete die Vanguard AG, ein in Deutschland ansässiges Aufbereitungsunternehmen, eine gestiegene Nachfrage nach seinen Dienstleistungen im Bereich orthopädischer und allgemeinchirurgischer Geräte. Das Unternehmen betonte einen Anstieg der Aufträge von Krankenhäusern zur Reduzierung von Abfall und Betriebskosten um 25 % im Vergleich zum Vorjahr. Dieser Anstieg verdeutlicht die wachsende Akzeptanz der Aufbereitung als praktikables Instrument in den Kostensenkungsstrategien des europäischen Gesundheitswesens.

- Im Januar 2023 kündigte Medline ReNewal, ein Geschäftsbereich von Medline Industries, die Einführung eines fortschrittlichen Tracking- und Berichtssystems für wiederaufbereitete chirurgische Instrumente an. Die neue Plattform liefert Krankenhäusern Echtzeitdaten über die Nutzung wiederaufbereiteter Instrumente, Einsparungen und Umweltauswirkungen. Diese Innovation unterstreicht Medlines Engagement für Transparenz, Rückverfolgbarkeit und nachhaltige Gesundheitslösungen und steigert gleichzeitig die betriebliche Effizienz von Gesundheitsdienstleistern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.