Global Rna Based Cancer Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

415.80 Million

USD

947.10 Million

2025

2033

USD

415.80 Million

USD

947.10 Million

2025

2033

| 2026 –2033 | |

| USD 415.80 Million | |

| USD 947.10 Million | |

| % | |

|

Globale Marktsegmentierung für RNA-basierte Krebstherapeutika nach Modalität (mRNA-Therapeutika, siRNA, Antisense-Oligonukleotide, microRNA-Therapeutika und RNA-Aptamere & RNA-Konjugate), Krebsart (solide Tumore und hämatologische Malignome), Verabreichungsplattform (Lipid-Nanopartikel (LNPs), virale Vektoren, polymere & anorganische Nanopartikel, konjugatbasierte Verabreichung und ex-vivo zellbasierte Verabreichung) und Endnutzer (Krankenhäuser & Krebszentren, Fachkliniken und Forschungsinstitute & CMOs) – Branchentrends und Prognose bis 2033

Marktgröße für RNA-basierte Krebstherapeutika

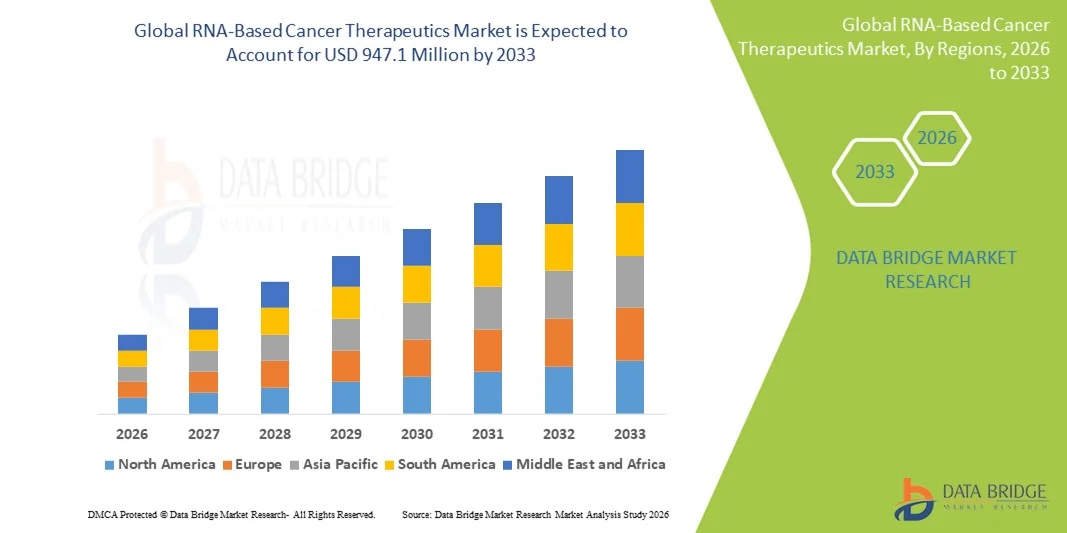

- Der globale Markt für RNA-basierte Krebstherapeutika hatte im Jahr 2025 einen Wert von 415,8 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 947,1 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch rasante Fortschritte bei RNA-Technologien, einschließlich mRNA, siRNA und Antisense-Oligonukleotiden , sowie durch steigende Investitionen in Forschung und Entwicklung und eine starke klinische Pipeline, die sowohl auf solide Tumore als auch auf hämatologische Malignome abzielt, angetrieben.

- Darüber hinaus positionieren die steigende Nachfrage nach Präzisionsonkologie, die günstige regulatorische Unterstützung für innovative Biologika und die zunehmende Anwendung von Kombinationstherapien RNA-basierte Krebstherapeutika als Behandlungsansatz der nächsten Generation und beschleunigen dadurch das Marktwachstum insgesamt erheblich.

Marktanalyse für RNA-basierte Krebstherapeutika

- RNA-basierte Krebstherapeutika, darunter mRNA-, siRNA-, Antisense-Oligonukleotid- und microRNA-basierte Therapien, entwickeln sich aufgrund ihrer Fähigkeit, die Genexpression präzise zu modulieren und Krankheiten auf molekularer Ebene sowohl bei soliden Tumoren als auch bei hämatologischen Malignomen gezielt zu bekämpfen, zu einer transformativen Klasse von onkologischen Behandlungen.

- Die steigende Nachfrage nach RNA-basierten Krebstherapeutika wird in erster Linie durch Fortschritte bei den RNA-Verabreichungstechnologien, einen wachsenden Fokus auf Präzisions- und personalisierte Onkologie sowie zunehmende Investitionen von Pharma- und Biotechnologieunternehmen zur Erweiterung der auf RNA fokussierten klinischen Entwicklungspipelines angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,3 % den Markt für RNA-basierte Krebstherapeutika. Dies ist auf eine starke biomedizinische Forschungsinfrastruktur, hohe Investitionen in die onkologische Forschung und Entwicklung sowie ein robustes Ökosystem für klinische Studien zurückzuführen. Die USA sind führend bei der Zulassung von RNA-Therapeutika und der Durchführung von klinischen Studien in späten Phasen der Onkologie, was durch die aktive Beteiligung großer Biopharma-Unternehmen und akademischer Einrichtungen vorangetrieben wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für RNA-basierte Krebstherapeutika sein. Dies ist auf die expandierenden biopharmazeutischen Produktionskapazitäten, die zunehmende Krebsprävalenz, unterstützende Regierungsinitiativen und die wachsende Beteiligung an globalen klinischen Studien zurückzuführen.

- Das Segment der mRNA-Therapeutika dominierte den Markt für RNA-basierte Krebstherapeutika mit einem Marktanteil von 42,2 % im Jahr 2025. Treiber dieses Wachstums waren die starke klinische Dynamik bei Krebsimpfstoffen und immunonkologischen Anwendungen sowie die beschleunigte Plattformentwicklung nach dem Erfolg von mRNA-Technologien in anderen Therapiebereichen.

Berichtsumfang und Marktsegmentierung für RNA-basierte Krebstherapeutika

|

Attribute |

RNA-basierte Krebstherapeutika: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für RNA-basierte Krebstherapeutika

Fortschritte bei personalisierten und zielgerichteten RNA-Onkologietherapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für RNA-basierte Krebstherapeutika ist die Verlagerung hin zu hochgradig personalisierten und zielgerichteten Behandlungen, die durch mRNA-, siRNA- und Antisense-Technologien ermöglicht werden und es Therapien erlauben, krebsverursachende Gene direkt und mit hoher Präzision zu modulieren.

- Beispielsweise gewinnen personalisierte mRNA-Krebsimpfstoffe, die auf patientenspezifischen Tumor-Neoantigenen basieren, zunehmend an klinischer Bedeutung, wobei mehrere biopharmazeutische Unternehmen individualisierte Impfstoffkandidaten in die mittlere und späte Phase klinischer Studien vorantreiben.

- Technologische Fortschritte bei der Entwicklung von RNA-Designs und Verabreichungsplattformen haben zu verbesserter Stabilität, reduzierter Immunogenität und optimierter Tumorzieldarstellung geführt, wodurch RNA-Therapeutika für komplexe onkologische Indikationen, die zuvor schwer zu behandeln waren, vielversprechender geworden sind.

- Die Integration von RNA-basierten Therapeutika mit immunonkologischen Ansätzen, wie Checkpoint-Inhibitoren und Zelltherapien, ermöglicht synergistische Behandlungsstrategien, die die Antitumor-Immunantwort verstärken und gleichzeitig die klinischen Gesamtergebnisse verbessern.

- Dieser Trend hin zu präzisionsgesteuerten RNA-Onkologielösungen verändert die Behandlungsparadigmen grundlegend, indem er im Vergleich zu traditionellen Biologika und niedermolekularen Arzneimitteln eine schnelle therapeutische Individualisierung, kürzere Entwicklungszeiten und eine skalierbare Herstellung ermöglicht.

- Folglich investieren Unternehmen wie Moderna, BioNTech und Alnylam Pharmaceuticals massiv in die Entwicklung von RNA-Onkologie-Lösungen und konzentrieren sich dabei auf RNA-Plattformen der nächsten Generation und Kombinationsbehandlungen, um den ungedeckten Bedarf bei verschiedenen Krebsarten zu decken.

Marktdynamik von RNA-basierten Krebstherapeutika

Treiber

Steigende Nachfrage nach Präzisionsonkologie und innovativen Krebstherapien

- Die zunehmende globale Krebsbelastung in Verbindung mit der steigenden Nachfrage nach Lösungen im Bereich der Präzisionsonkologie ist ein wichtiger Faktor für die beschleunigte Einführung von RNA-basierten Krebstherapeutika.

- Beispielsweise erweiterten im März 2025 mehrere Biotechnologieunternehmen ihre klinischen RNA-Onkologieprogramme zur Behandlung solider Tumore und hämatologischer Malignome, was das starke Vertrauen der Investoren und die regulatorische Unterstützung für innovative RNA-basierte Ansätze widerspiegelt.

- RNA-Therapeutika bieten die Möglichkeit, krankheitsverursachende Gene gezielt stillzulegen, zu ersetzen oder zu regulieren, was einen entscheidenden Vorteil gegenüber herkömmlichen Therapien darstellt, denen es oft an Spezifität mangelt und die mit systemischer Toxizität einhergehen.

- Zudem begünstigen günstige regulatorische Rahmenbedingungen für fortschrittliche Biologika, steigende Forschungsgelder im Bereich der Onkologie und eine enge Zusammenarbeit zwischen akademischen Einrichtungen und Akteuren der Industrie die rasche klinische Umsetzung von RNA-basierten Krebstherapien.

- Die zunehmende Bedeutung von Kombinationsbehandlungen und biomarkergestützter Therapieauswahl treibt die Nachfrage weiter an und positioniert RNA-basierte Therapeutika als entscheidenden Bestandteil der Krebsbehandlung der nächsten Generation.

- Das wachsende Bewusstsein von Klinikern für die therapeutische Flexibilität und die Vorteile der schnellen Entwicklung RNA-basierter Plattformen führt zu einer verstärkten Einbeziehung von RNA-Therapeutika in onkologische Behandlungsstrategien.

- Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen, Anbietern von RNA-Technologien und Auftragsentwicklungs- und -herstellungsorganisationen beschleunigt die klinische Entwicklung und die Vermarktungszeiten.

Zurückhaltung/Herausforderung

Komplexität der Lieferung und Skalierbarkeitsbeschränkungen in der Fertigung

- Die Herausforderungen bei der effizienten und gezielten Verabreichung von RNA-Molekülen an Tumorzellen stellen nach wie vor eine erhebliche Einschränkung dar, da RNA-Therapeutika von Natur aus instabil und in biologischen Umgebungen anfällig für Abbau sind.

- Beispielsweise haben Einschränkungen im Zusammenhang mit Off-Target-Effekten, Immunaktivierung und suboptimaler Biodistribution zu klinischen Rückschlägen bei bestimmten RNA-Onkologie-Kandidaten geführt und sich auf Entwicklungszeiten und Kosten ausgewirkt.

- Die Skalierbarkeit der Herstellung und die hohen Produktionskosten von RNA in GMP-Qualität, insbesondere für personalisierte Therapien, stellen Hindernisse für eine breite Kommerzialisierung und Bezahlbarkeit in den globalen Gesundheitssystemen dar.

- Zudem erhöhen strenge regulatorische Anforderungen an neuartige RNA-Plattformen und -Verabreichungssysteme die Entwicklungskomplexität und erfordern umfangreiche Daten zu Sicherheit, Wirksamkeit und Langzeitergebnissen.

- Die begrenzten Langzeitdaten zu RNA-basierten Krebstherapien führen zu Unsicherheiten hinsichtlich der Dauerhaftigkeit des Therapieerfolgs und der Sicherheit, was eine vorsichtige Anwendung durch Gesundheitsdienstleister und Kostenträger zur Folge hat.

- Die unterschiedlichen globalen regulatorischen Standards für RNA-Therapeutika und Verabreichungssysteme erhöhen die Komplexität multinationaler klinischer Studien und Marktzulassungen und können das globale Marktwachstum potenziell verlangsamen.

- Die Bewältigung dieser Herausforderungen durch Fortschritte bei den Verabreichungstechnologien, optimierte Herstellungsverfahren und eine Harmonisierung der regulatorischen Rahmenbedingungen wird entscheidend sein, um ein nachhaltiges Wachstum und eine breitere Anwendung von RNA-basierten Krebstherapeutika weltweit zu ermöglichen.

Marktübersicht für RNA-basierte Krebstherapeutika

Der Markt ist segmentiert nach Modalität, Krebsart, Verabreichungsplattform und Endnutzer.

- Nach Modalität

Basierend auf der Modalität ist der globale Markt für RNA-basierte Krebstherapeutika in mRNA-Therapeutika, siRNA, Antisense-Oligonukleotide, microRNA-Therapeutika sowie RNA-Aptamere und RNA-Konjugate unterteilt. Das Segment der mRNA-Therapeutika dominierte den Markt im Jahr 2025 mit einem Marktanteil von 42,2 %, angetrieben durch starke klinische Fortschritte bei Krebsimpfstoffen und immunonkologischen Anwendungen. mRNA-Plattformen ermöglichen die schnelle Entwicklung und Personalisierung von Therapien, die auf tumorspezifische Antigene abzielen. Erhöhte Investitionen großer Biotechnologieunternehmen und beschleunigte Zulassungsverfahren haben die breite klinische Entwicklung unterstützt. Die nachgewiesene Skalierbarkeit und Produktionseffizienz von mRNA-Technologien stärken deren Marktführerschaft zusätzlich. Darüber hinaus verbessert der zunehmende Einsatz von mRNA-Therapien in Kombination mit Immun-Checkpoint-Inhibitoren die Behandlungseffektivität. Diese Faktoren untermauern gemeinsam die Dominanz des Segments der mRNA-Therapeutika.

Dem siRNA-Segment wird im Prognosezeitraum das schnellste Wachstum prognostiziert, gestützt durch seine Fähigkeit, Onkogene und krankheitsverursachende genetische Signalwege selektiv zu hemmen. Fortschritte bei den Verabreichungssystemen, insbesondere Lipidnanopartikeln und Konjugat-basierten Plattformen, haben die Stabilität und gezielte Verabreichung von siRNA verbessert. siRNA-Therapeutika werden zunehmend für Krebsarten mit klar definierten genetischen Treibern erforscht. Steigende klinische Studienaktivitäten und wachsende onkologische Entwicklungspipelines beschleunigen die Anwendung. Darüber hinaus erhöht die Kompatibilität von siRNA mit Kombinationstherapien ihr therapeutisches Potenzial. Diese Entwicklungen positionieren siRNA als das am schnellsten wachsende Segment der Therapieformen.

- Nach Krebsart

Basierend auf der Krebsart ist der Markt in solide Tumoren und hämatologische Malignome unterteilt. Das Segment der soliden Tumoren hatte 2025 den größten Marktanteil, bedingt durch die hohe weltweite Prävalenz von Krebsarten wie Lungen-, Brust-, Darm- und Prostatakrebs. RNA-basierte Therapien bieten neuartige Ansätze zur Behandlung der Heterogenität und Resistenz solider Tumoren. Personalisierte mRNA-Impfstoffe und Gen-Silencing-Strategien haben vielversprechende klinische Ergebnisse gezeigt. Starke Forschungsgelder und umfangreiche klinische Studien unterstützen die führende Position dieses Segments zusätzlich. Darüber hinaus hat der Einsatz von RNA-Therapeutika in Kombinationsbehandlungen die Ansprechraten verbessert. Diese Faktoren tragen zur Spitzenposition des Segments der soliden Tumoren bei.

Das Segment der hämatologischen Malignome wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, da RNA-basierte Ansätze für Blutkrebsarten mit klar definierten molekularen Zielstrukturen geeignet sind. mRNA findet breite Anwendung in ex-vivo-Zelltherapien wie dem CAR-T-Zell-Engineering. Schnellere regulatorische Prozesse und höhere Ansprechraten in der hämatologischen Onkologie fördern die rasche Akzeptanz dieser Ansätze. Zunehmende klinische Erfolge und die Ausweitung der Zulassungen treiben das Wachstum zusätzlich an. Darüber hinaus steigt der Einsatz von Antisense-Oligonukleotiden und siRNA bei hämatologischen Krebserkrankungen. Diese Trends tragen gemeinsam zum schnellsten Wachstum dieses Segments bei.

- Von der Lieferplattform

Basierend auf der verwendeten Verabreichungsplattform ist der Markt in Lipidnanopartikel (LNPs), virale Vektoren, polymere und anorganische Nanopartikel, konjugatbasierte Verabreichung und ex-vivo-zellbasierte Verabreichung unterteilt. Das Segment der Lipidnanopartikel (LNPs) dominierte den Markt im Jahr 2025, bedingt durch ihre nachgewiesene Fähigkeit, RNA-Moleküle zu schützen und eine effiziente zelluläre Aufnahme zu ermöglichen. LNPs werden aufgrund ihrer Skalierbarkeit und klinischen Validierung häufig für die Verabreichung von mRNA und siRNA eingesetzt. Ihr Erfolg in früheren RNA-basierten Therapien hat das Vertrauen in onkologische Anwendungen gestärkt. Kontinuierliche Verbesserungen hinsichtlich Targeting und Sicherheitsprofil festigen ihre führende Position zusätzlich. LNP-Plattformen unterstützen zudem die schnelle Herstellung personalisierter Therapien. Diese Vorteile positionieren LNPs als die führende Verabreichungsplattform.

Das Segment der zellbasierten Therapien ex vivo wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Anwendung RNA-modifizierter Zelltherapien in der Onkologie. RNA ermöglicht eine vorübergehende Genexpression ohne dauerhafte Genomveränderung und verbessert so die Sicherheit. Dieser Ansatz ist besonders effektiv in immunonkologischen Anwendungen wie der CAR-T-Zelltherapie. Zunehmende klinische Erfolge und die Kommerzialisierung zellbasierter Therapien unterstützen die rasche Expansion. Fortschritte in der Zellverarbeitungstechnologie verbessern die Skalierbarkeit zusätzlich. Diese Faktoren tragen zu den starken Wachstumsaussichten dieses Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Krebszentren, Fachkliniken sowie Forschungsinstitute und Auftragshersteller (CMOs) unterteilt. Krankenhäuser und Krebszentren hielten 2025 den größten Marktanteil, was auf ihre zentrale Rolle in der fortgeschrittenen Krebsbehandlung und der Durchführung klinischer Studien zurückzuführen ist. Diese Einrichtungen verfügen über die spezialisierte Infrastruktur, die für die Verabreichung RNA-basierter Therapien erforderlich ist. Hohe Patientenzahlen und der Zugang zu multidisziplinären Onkologieteams tragen zu ihrer dominanten Stellung bei. Die zunehmende Anwendung von Präzisionsonkologieprotokollen stärkt dieses Segment zusätzlich. Darüber hinaus verbessern enge Kooperationen mit biopharmazeutischen Unternehmen die Verfügbarkeit von Therapien. Diese Faktoren sichern Krankenhäusern und Krebszentren ihre führende Position.

Das Segment der Forschungsinstitute und Auftragshersteller (CMOs) wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch die zunehmende Auslagerung der Forschung und Herstellung von RNA-Therapeutika. Die technische Komplexität der RNA-Synthese und -Formulierung führt zu einer verstärkten Abhängigkeit von spezialisierten Dienstleistern. Forschungsinstitute spielen eine Schlüsselrolle in der frühen Entdeckungsphase und der translationalen Forschung. Wachsende klinische Entwicklungspipelines und die Nachfrage nach GMP-konformer Produktion beschleunigen das Wachstum. Strategische Partnerschaften zwischen Biotech-Unternehmen und CMOs unterstützen die Marktexpansion zusätzlich. Diese Dynamiken positionieren dieses Segment als die am schnellsten wachsende Endkundenkategorie.

Regionale Analyse des Marktes für RNA-basierte Krebstherapeutika

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,3 % den Markt für RNA-basierte Krebstherapeutika. Dies ist auf eine starke biomedizinische Forschungsinfrastruktur, hohe Investitionen in die onkologische Forschung und Entwicklung sowie ein robustes Ökosystem für klinische Studien zurückzuführen. Die USA sind führend bei der Zulassung von RNA-Therapeutika und der Durchführung von klinischen Studien in späten Phasen der Onkologie, was durch die aktive Beteiligung großer Biopharma-Unternehmen und akademischer Einrichtungen vorangetrieben wird.

- Gesundheitsdienstleister und Forschungseinrichtungen in der Region legen großen Wert auf Lösungen im Bereich der Präzisionsonkologie, fortschrittliche RNA-Verabreichungstechnologien und die Fähigkeit von RNA-Therapeutika, ungedeckte Bedürfnisse sowohl bei soliden Tumoren als auch bei hämatologischen Malignomen zu erfüllen.

- Diese breite Anwendung wird zudem durch hohe Gesundheitsausgaben, günstige regulatorische Rahmenbedingungen für innovative Biologika und die starke Präsenz führender Pharma- und Biotechnologieunternehmen begünstigt, wodurch sich RNA-basierte Krebstherapeutika als bevorzugter Ansatz der nächsten Generation in der Krebsbehandlung etablieren.

Einblick in den US-Markt für RNA-basierte Krebstherapeutika

Der US-amerikanische Markt für RNA-basierte Krebstherapeutika erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren hohe Investitionen in die onkologische Forschung und Entwicklung, ein ausgereiftes Biotechnologie-Ökosystem und die frühzeitige Einführung fortschrittlicher RNA-Plattformen. Gesundheitsdienstleister und biopharmazeutische Unternehmen setzen zunehmend auf präzisionsonkologische Ansätze, die durch mRNA-, siRNA- und Antisense-Technologien ermöglicht werden. Die Präsenz führender, auf RNA spezialisierter Biotech-Unternehmen, umfangreiche klinische Studien und die enge Zusammenarbeit zwischen Wissenschaft und Industrie fördern das Marktwachstum zusätzlich. Darüber hinaus tragen günstige regulatorische Rahmenbedingungen und hohe Gesundheitsausgaben maßgeblich zur Expansion RNA-basierter Krebstherapeutika in den USA bei.

Einblick in den europäischen Markt für RNA-basierte Krebstherapeutika

Der europäische Markt für RNA-basierte Krebstherapeutika wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die hohe öffentliche Förderung der biomedizinischen Forschung und der zunehmende Fokus auf innovative onkologische Behandlungen. Steigende Krebsinzidenzen und die wachsende Bedeutung der Präzisionsmedizin fördern die Nachfrage nach RNA-basierten Therapien. Auch die europäischen Gesundheitssysteme unterstützen zunehmend fortschrittliche Biologika und personalisierte Behandlungsstrategien. In der Region ist eine steigende Anzahl klinischer Studien sowohl zu soliden Tumoren als auch zu hämatologischen Malignomen zu beobachten, unterstützt durch Kooperationen zwischen Biotechnologieunternehmen und Forschungseinrichtungen.

Einblick in den britischen Markt für RNA-basierte Krebstherapeutika

Der britische Markt für RNA-basierte Krebstherapeutika wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke akademische Forschung und staatlich geförderte Initiativen im Bereich der Lebenswissenschaften. Der zunehmende Fokus auf genomikbasierte Onkologie und personalisierte Medizin beschleunigt die Anwendung RNA-basierter Ansätze. Die gut etablierte klinische Forschungsinfrastruktur Großbritanniens unterstützt RNA-Onkologiestudien in frühen und translationalen Phasen. Darüber hinaus dürfte die verstärkte Zusammenarbeit zwischen dem Nationalen Gesundheitsdienst (NHS) und Biotechnologieunternehmen das Marktwachstum weiter ankurbeln.

Einblick in den deutschen Markt für RNA-basierte Krebstherapeutika

Der deutsche Markt für RNA-basierte Krebstherapeutika wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke pharmazeutische Produktionsbasis des Landes und der Fokus auf biotechnologische Innovationen. Deutschlands fortschrittliche Gesundheitsinfrastruktur und der Schwerpunkt auf Präzisionsmedizin fördern die Anwendung RNA-basierter Krebstherapien. Die Integration von RNA-Therapeutika in klinische Forschungsprogramme gewinnt zunehmend an Bedeutung, insbesondere in der Immunonkologie und bei zielgerichteten Therapien. Ein starkes regulatorisches Umfeld und erhebliche Investitionen in die lebenswissenschaftliche Forschung unterstützen das Marktwachstum zusätzlich.

Einblick in den asiatisch-pazifischen Markt für RNA-basierte Krebstherapeutika

Der Markt für RNA-basierte Krebstherapeutika im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die steigende Krebsprävalenz, der Ausbau der Gesundheitsinfrastruktur und zunehmende Investitionen in biopharmazeutische Innovationen. Länder wie China, Japan und Indien bauen ihre RNA-Forschungskapazitäten und ihre Beteiligung an klinischen Studien rasant aus. Staatliche Initiativen zur Förderung der Biotechnologieentwicklung und der Präzisionsmedizin beschleunigen die Anwendung dieser Therapien. Darüber hinaus verbessert die wachsende Bedeutung der Region in der pharmazeutischen Produktion die Skalierbarkeit und Bezahlbarkeit von RNA-basierten Krebstherapien.

Einblick in den japanischen Markt für RNA-basierte Krebstherapeutika

Der japanische Markt für RNA-basierte Krebstherapeutika gewinnt aufgrund des starken Fokus des Landes auf fortschrittliche Medizintechnologien und translationale Forschung zunehmend an Dynamik. Japan legt großen Wert auf Innovationen in der Onkologie, und RNA-basierte Therapien werden vermehrt sowohl für solide Tumore als auch für hämatologische Malignome erforscht. Die Integration von RNA-Therapeutika mit Immuntherapie und zellbasierten Ansätzen fördert das Marktwachstum. Darüber hinaus treibt die alternde Bevölkerung Japans die Nachfrage nach effektiveren und gezielteren Krebsbehandlungen mit verbessertem Sicherheitsprofil an.

Einblick in den indischen Markt für RNA-basierte Krebstherapeutika

Der indische Markt für RNA-basierte Krebstherapeutika wird im Jahr 2025 im asiatisch-pazifischen Raum einen führenden Anteil einnehmen. Dies ist auf die steigende Krebsinzidenz, den Ausbau der biotechnologischen Kapazitäten und die zunehmende klinische Forschung zurückzuführen. Indien entwickelt sich zu einem wichtigen Zentrum für die biopharmazeutische Produktion und Auftragsforschung und unterstützt so die Entwicklung von RNA-Therapeutika. Das wachsende Bewusstsein für Präzisionsonkologie und der verbesserte Zugang zu fortschrittlichen Krebsbehandlungen fördern die Anwendung. Darüber hinaus sind staatliche Initiativen zur Förderung von Innovationen in der Biotechnologie und zur Modernisierung des Gesundheitswesens Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von RNA-basierten Krebstherapeutika

Die Branche der RNA-basierten Krebstherapeutika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BioNTech SE (Deutschland)

- Moderna, Inc. (USA)

- Alnylam Pharmaceuticals, Inc. (USA)

- Ionis Pharmaceuticals, Inc. (USA)

- Silence Therapeutics PLC (UK)

- Sirnaomics, Inc. (USA)

- Providence Therapeutics (Kanada)

- Orna Therapeutics, Inc. (USA)

- RNAimmune (USA)

- ProQR Therapeutics (Niederlande)

- Phio Pharmaceuticals Inc. (USA)

- TransCode Therapeutics, Inc. (USA)

- Pendrea Bio, Inc. (USA)

- Immunomic Therapeutics, Inc. (USA)

- STORM Therapeutics Ltd. (UK)

- RNA Therapeutics, Inc. (USA)

- RNA Nanotherapeutics LLC (USA)

- Rgenta Therapeutics (USA)

- RNA Technologies and Therapeutics, Inc. (Kanada)

- Stemirna Therapeutics Co., Ltd. (China)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für RNA-basierte Krebstherapeutika?

- Im Oktober 2025 gründeten Southern RNA und Providence Therapeutics gemeinsam eine Forschungs- und Entwicklungsabteilung für Krebsimpfstoffe im Gold Coast Health and Knowledge Precinct. Personalisierte, auf RNA basierende Immuntherapieprogramme zeigten vielversprechende Ergebnisse bei frühen Patienten, und es sind erweiterte Studien zu pädiatrischen Hirntumoren geplant.

- Im Oktober 2025 hob eine große klinische Übersichtsarbeit hervor, dass RNA-basierte Krebsimpfstoffe zwischen 2024 und 2025 eine beispiellose klinische Validierung für verschiedene Tumorarten erreichten, wobei sich die regulatorischen Rahmenbedingungen weiterentwickelten und weltweit über 120 RNA-Impfstoffstudien liefen, was eine entscheidende Ära für die RNA-Onkologie einläutete.

- Im Januar 2025 veröffentlichten Forscher des Brigham and Women’s Hospital bahnbrechende präklinische Ergebnisse, die zeigten, dass die gemeinsame Verabreichung von mRNA und siRNA mittels Lipidnanopartikeln sowohl die Tumorsuppressorfunktion wiederherstellen als auch onkogene Treiber in Prostatakrebsmodellen hemmen konnte. Dies demonstrierte eine vielversprechende dual wirkende RNA-Therapiestrategie.

- Im Dezember 2023 veröffentlichten Moderna und Merck Nachbeobachtungsdaten der Phase-2b-Studie KEYNOTE-942, die zeigten, dass mRNA-4157 (V940) in Kombination mit Keytruda das rezidivfreie Überleben und das fernmetastasenfreie Überleben bei Hochrisiko-Melanompatienten im Vergleich zu Keytruda allein signifikant verbesserte, was das Potenzial von RNA-Krebsimpfstoffen unterstreicht.

- Im Juli 2023 gaben Moderna und Merck den Beginn einer globalen Phase-3-Studie bekannt, in der der personalisierte mRNA-Krebsimpfstoff mRNA-4157/V940 in Kombination mit Pembrolizumab (Keytruda) zur adjuvanten Behandlung von Patienten mit reseziertem Hochrisiko-Melanom untersucht wird. Dies markiert einen wichtigen klinischen Fortschritt hin zur möglichen Zulassung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.