Global Sample Preparation Automation Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.02 Billion

USD

2.12 Billion

2025

2033

USD

1.02 Billion

USD

2.12 Billion

2025

2033

| 2026 –2033 | |

| USD 1.02 Billion | |

| USD 2.12 Billion | |

| % | |

|

Global Sample Preparation Automation Instruments Marktsegmentierung, Durch Komponenten (Instruments, Verbrauchsmaterialien, Software & Services und Zubehör), Technologie (Automatisierte Systeme, Robotische Plattformen, Manuelle und mikrofluidische Technologien), Anwendung (Klinische Diagnostik, Genomics & Next-Generation Sequencing (NGS), Proteomics & Metabolomics, Drug Discovery & Development, User Clinic Industrietrends und Prognosen bis 2033

Probenvorbereitungsautomatisierung Instrumente Marktgröße

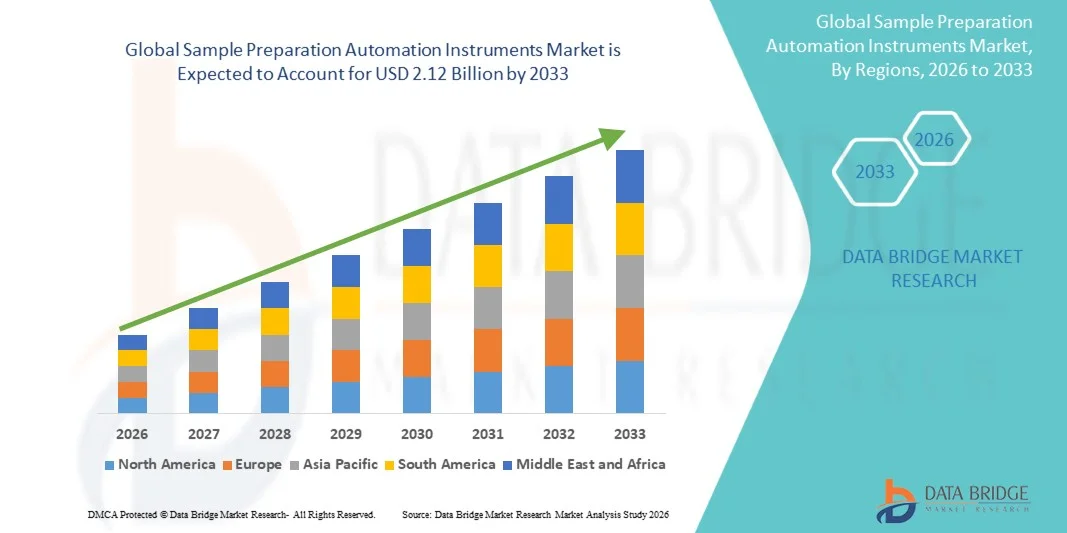

- Die globale Stichprobenvorbereitungsautomatisierungsinstrumente Marktgröße wurde bei1,02 Mrd. USD in 2025und wird voraussichtlich erreichen2,12 Mrd. USD bis 2033, beiCAGR von 9,60%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung von Automatisierung in Labor-Workflows, die durch die Notwendigkeit der Hochdurchsatz-Verarbeitung, verbesserte Genauigkeit, Reproduzierbarkeit und reduzierte manuelle Fehler in der klinischen Diagnostik, Genomik, Proteomik und Medikamenten-Entdeckung Anwendungen verursacht werden

- Darüber hinaus erhöhen Investitionen in Life Sciences Forschung, expandieren Pharma undBiotechnologiePipelines und die wachsende Nachfrage nach effizienten, standardisierten und skalierbaren Probenvorbereitungslösungen stellen Automatisierungsinstrumente als kritische Komponenten moderner Labors dar. Diese konvergierenden Faktoren beschleunigen die Marktakzeptanz und erhöhen das Gesamtwachstum der Industrie deutlich

Probenvorbereitungsautomatisierung Instrumente Marktanalyse

- Probenvorbereitungsautomatisierungsinstrumente, die eine standardisierte und effiziente Verarbeitung von biologischen, chemischen und Umweltproben ermöglichen, sind aufgrund ihrer Fähigkeit, Genauigkeit, Reproduzierbarkeit, Durchsatz und Betriebseffizienz zu verbessern, immer wichtigere Bestandteile moderner Laborabläufe in klinischen, Forschungs- und Industriebereichen.

- Die eskalierende Nachfrage nach der Probenvorbereitungsautomatisierung wird in erster Linie durch das wachsende Volumen komplexer Proben, die zunehmende Annahme von hochdurchsatzanalytischen Techniken, die zunehmende Fokussierung auf die Minimierung manueller Fehler und die Ausweitung des Einsatzes automatisierter Workflows in Genomik, Proteomik, klinische Diagnostik und Medikamentenentdeckung gefördert.

- Nordamerika dominierte den globalen Markt für die Automatisierung der Probenvorbereitung mit dem größten Umsatzanteil von 40,8% im Jahr 2025, unterstützt durch starke Life Sciences und Biotechnologie-FuE-Investitionen, fortgeschrittene Laborinfrastruktur, frühzeitige Einführung von Automatisierungstechnologien und die bedeutende Präsenz führender Pharma-, Biotechnologie- und Diagnostikunternehmen, insbesondere in den USA.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region während der Prognosezeit sein, da sich die Pharma- und Biotechnologieindustrie rasch ausbaut, die Forschungsförderung, die steigende Zahl von diagnostischen Labors erhöht und automatisierte Laborlösungen in Schwellenländern eingeführt werden.

- Das Segment Instrumente dominierte den Markt für die Automatisierung von Probenvorbereitungsgeräten mit einem Umsatzanteil von 48,2% im Jahr 2025, der durch den weit verbreiteten Einsatz von automatisierten Systemen und Roboterplattformen, die als Kerninfrastruktur für Probenvorbereitungs-Workflows in der klinischen Diagnostik, Genomics, Drug Discovery und Forschungsanwendungen dienen, getrieben wurde.

Report Scope und Sample Preparation Automation Instruments Marktsegmentierung

| Attribute | Probenvorbereitungsautomatisierung Instrumente Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Mustervorbereitungsautomatisierung Instrumente Markttrends

„Integration von Automatisierung mit High-Throughput und Multi-Omics Workflows“

- Ein signifikanter und beschleunigender Trend im globalen Instrumentenmarkt für Probenaufbereitung ist die zunehmende Integration von automatisierten Systemen mit hochdurchsatz- und multi-omics-Workflows, wodurch Labors große Probenvolumina mit größerer Genauigkeit, Konsistenz und Effizienz verarbeiten können

- So stellen beispielsweise mehrere führende Automatisierungsplattform-Anbieter Probenvorbereitungssysteme vor, die speziell darauf ausgelegt sind, nahtlos in Sequenzierungs- und Proteomik-Workflows der nächsten Generation zu integrieren, um komplexe analytische Pipelines zu optimieren.

- Automatisierungsintegration ermöglicht Funktionen wie standardisiertes Probenhandling, reduzierte Variabilität und verbesserte Reproduzierbarkeit, die für Genomik, Proteomik und Metabolomik-Anwendungen kritisch sind, bei denen Datenqualität und Konsistenz für nachfolgende Analysen unerlässlich sind

- Die nahtlose Integration automatisierter Probenvorbereitungsinstrumentemit Laborinformationsmanagementsystemenund analytische Instrumente erleichtern die zentralisierte Workflow-Kontrolle, die Rückverfolgbarkeit von Daten und eine verbesserte betriebliche Transparenz in Laboratorien

- Dieser Trend hin zu intelligenteren, skalierbaren und arbeitsflow-integrierten Probenvorbereitungslösungen ist die Neuformulierung von Laborerwartungen, so dass Hersteller flexible und modulare Systeme entwickeln können, die mit vielfältigen Anwendungen und Probentypen kompatibel sind.

- Die Nachfrage nach Automatisierungsplattformen, die die Hochdurchsatz- und Multi-Omik-Forschung unterstützen, wächst rapide über Pharma-, Biotechnologie- und klinische Forschungslabore hinweg, da Unternehmen zunehmend Geschwindigkeit, Skalierbarkeit und Datensicherheit priorisieren

- Das wachsende Interesse an AI-gestützter Workflow-Optimierung und prädiktiven Wartungsmerkmalen beeinflusst die Produktentwicklung weiter, da die Laboratorien die Leistungsfähigkeit, Effizienz und langfristige Systemleistung verbessern wollen.

Sample Preparation Automation Instruments Marktdynamik

Fahrer

„Die Nachfrage nach Effizienz und Standardisierung in Labor-Workflows erhöhen“

- Der zunehmende Bedarf an Effizienz, Genauigkeit und Standardisierung in Labor-Workflows, kombiniert mit wachsenden Probenvolumen, ist ein wichtiger Treiber, der die Nachfrage nach Automatisierungsinstrumenten für die Probenaufbereitung beschleunigt

- So haben im Jahr 2025 mehrere Pharma- und Biotechnologie-Unternehmen Investitionen in die automatisierte Laborinfrastruktur ausgebaut, um groß angelegte Medikamentenentdeckungs- und Genomforschung zu unterstützen und den Wandel in Richtung automatisierungsgetriebener Operationen hervorzuheben.

- Da Labors komplexere und zeitempfindliche Proben verarbeiten, helfen Automatisierungsinstrumente manuelle Fehler zu reduzieren, die Reproduzierbarkeit zu verbessern und die Einhaltung strenger Qualitäts- und Regulierungsanforderungen zu gewährleisten.

- Darüber hinaus macht die zunehmende Einführung von hochdurchsatz-analytischen Techniken in der klinischen Diagnostik und Life Sciences Forschung automatisierte Probenvorbereitung zu einem wesentlichen Bestandteil moderner Laborökosysteme

- Die Fähigkeit, Turnaround-Zeiten zu verkürzen, die Arbeitsauslastung zu optimieren und skalierbare Forschungs- und Diagnostikoperationen zu unterstützen, ist die Einführung von Probenvorbereitungsautomation über mehrere Endbenutzersegmente hinweg deutlich voranzutreiben.

- Steigende Mangel an qualifiziertem Laborpersonal sind weitere treibende Nachfrage nach Automatisierung, da Labors versuchen, die Produktivität zu halten und gleichzeitig die Abhängigkeit von manueller Arbeit zu reduzieren

- Ein zunehmender regulatorischer Schwerpunkt auf Datenintegrität und Rückverfolgbarkeit ist auch die Ermutigung von Labors, automatisierte Probenaufbereitungssysteme zu übernehmen, die standardisierte und auditierbare Workflows unterstützen

Zurückhaltung/Challenge

„High Initial Investment und Integration Complexity“

- Im Zusammenhang mit den hohen Kosten für automatisierte Probenvorbereitungsinstrumente und der Komplexität der Integration in bestehende Laborinfrastruktur stellt die umfassende Marktakzeptanz eine zentrale Herausforderung dar.

- So können kleinere Labors und wissenschaftliche Forschungseinrichtungen z.B. zögern, fortschrittliche Automatisierungsplattformen aufgrund von Budgetzwängen und begrenztem technischen Know-how für die Systemintegration zu übernehmen.

- Die Bewältigung dieser Herausforderungen erfordert, dass sich die Hersteller auf kostengünstige Systemdesigns, modulare Plattformen und umfassende Schulungs- und Support-Services konzentrieren, um die Umsetzung zu erleichtern und die Rentabilität von Investitionen zu verbessern

- Während die Automatisierung langfristige Effizienzgewinne liefert, kann die wahrgenommene finanzielle und operative Belastung während der ersten Bereitstellungsphase die Adoption noch verschärfen, insbesondere in ressourcenbelasteten Einstellungen

- Die Überwindung dieser Barrieren durch flexible Preismodelle, skalierbare Lösungen und eine vereinfachte Integration mit bestehenden Laborabläufen wird für ein langfristiges Marktwachstum entscheidend sein

- Kompatibilitätsfragen zwischen Automatisierungsplattformen und alten Laborinstrumenten können die Adoption weiter erschweren und die Umsetzungszeiträume erhöhen

- Ein begrenztes Bewusstsein und Widerstand gegen Arbeitsabläufe bei Laborpersonal kann auch eine langsame Adoption erfordern, die gezielte Bildungs- und Change-Management-Initiativen erfordert

Probenvorbereitungsautomatisierung Instrumente Marktumfang

Der Markt wird auf Basis von Bauteil, Technologie, Anwendung und Endbenutzer segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der globale Markt für Automatisierungsinstrumente zur Probenaufbereitung in Instrumente, Verbrauchsmaterialien, Software & Services und Zubehör segmentiert. Das Instrumentensegment dominierte den Markt im Jahr 2025 mit einem Marktanteil von 48,2%, angetrieben von der kritischen Rolle automatisierte Plattformen spielen in Labor-Workflows über klinische Diagnostik, Genomik, Proteomik und Medikamentenentdeckung. Instrumente wie automatisierte Flüssigkeitsgriffe, Extraktionssysteme und Roboterarbeitsplätze bilden das Rückgrat der Automatisierung, die eine hochdurchsatzverarbeitende, verbesserte Reproduzierbarkeit und reduzierte menschliche Fehler ermöglicht. Laboratorien priorisieren Investitionen in Instrumente, um die Infrastruktur zu modernisieren, steigende Probenmengen zu erfüllen und strenge Qualitätsstandards einzuhalten. Der hohe Kapitalwert dieser Systeme trägt weiter zu ihrem größeren Umsatzanteil im Vergleich zu anderen Komponenten bei.

Das Verbrauchssegment wird voraussichtlich während der Prognosezeit am schnellsten wachsen und wird durch ihre wiederkehrende Nutzung über Routine- und Hochleistungs-Test-Workflows gefördert. Die automatisierte Probenvorbereitung stützt sich stark auf proprietäre Kits, Reagenzien, Kartuschen, Platten und Säulen, die häufig nachgefüllt werden müssen. Das Wachstum der klinischen Diagnostik, der NGS-basierten Tests und der pharmazeutischen FuE erhöht die Verbrauchsnachfrage direkt. Darüber hinaus fahren herstellerspezifische Verbrauchsmaterialien, die für eine optimierte Leistung mit automatisierten Instrumenten ausgelegt sind, Wiederholungskäufe und langfristige Umsatzerzeugung.

- Von der Technik

Auf Basis der Technologie wird der Markt in automatisierte Systeme, Roboterplattformen, manuelle und mikrofluidische Technologien segmentiert. Das Segment der automatisierten Systeme dominierte den Markt im Jahr 2025, unterstützt durch eine weit verbreitete Übernahme in pharmazeutischen, biotechnologischen und klinischen Labors. Automatisierte Systeme bieten eine Balance von Skalierbarkeit, Zuverlässigkeit und einfache Integration in bestehende Labor-Workflows. Sie werden umfassend für routinemäßige Probenvorbereitungsaufgaben verwendet, bieten Konsistenz und schnellere Turnaround-Zeiten und reduzieren die Arbeitsabhängigkeit. Ihre Vielseitigkeit über mehrere Anwendungen hat sie die bevorzugte Wahl für Labore, die von manuellen zu automatisierten Prozessen wechseln.

Das Segment der mikrofluidischen Technologien wird erwartet, dass die schnellste Wachstumsrate im Prognosezeitraum zu beobachten ist, die durch die zunehmende Nachfrage nach miniaturisierten, niedrigvolumigen und hochpräzisen Workflows verursacht wird. Mikrofluidische Plattformen ermöglichen einen reduzierten Reagenzverbrauch, eine schnellere Verarbeitung und eine verbesserte Empfindlichkeit, wodurch sie für Genomik, Proteomik und Point-of-Care-Forschungsanwendungen sehr attraktiv sind. Das wachsende Interesse an dezentralen Tests, personalisierten Medikamenten und fortschrittlichen analytischen Techniken beschleunigt die Annahme. Weiterführende Innovationen und sinkende Kosten unterstützen das rasche Wachstum von mikrofluidischen Probenaufbereitungslösungen.

- Anwendung

Auf Basis der Anwendung wird der Markt in klinische Diagnostik, Genomik und Sequenzierung der nächsten Generation (NGS), Proteomik & Metabolomik, Medikamentenentdeckung & Entwicklung, Umwelttests, Lebensmittelsicherheit & Qualitätstests, forensische Analyse und andere Anwendungen segmentiert. Das Segment Genomics & next generation sequencing (NGS) dominierte den Markt im Jahr 2025, angetrieben durch die rasche Expansion von Präzisionsmedizin, Bevölkerungsgenomik und groß angelegten Sequenzierungsprojekten. Die automatisierte Probenvorbereitung ist in NGS-Workflows unerlässlich, um große Probenvolumina bei gleichbleibender Genauigkeit und Konsistenz zu handhaben. Pharmazeutische Unternehmen, Forschungseinrichtungen und diagnostische Labore setzen zunehmend auf Automatisierung, um den Durchsatzanforderungen gerecht zu werden und reproduzierbare Sequenzierungsergebnisse zu gewährleisten. Der zunehmende Einsatz von NGS in der Onkologie, der Diagnose von seltenen Krankheiten und der Überwachung von Infektionskrankheiten stärkt die Dominanz dieses Segments.

Das Segment der klinischen Diagnostik wird voraussichtlich die am schnellsten wachsende Anwendung während des Prognosezeitraums sein, unterstützt durch die zunehmende Einführung von Molekulardiagnostik und automatisierten Testplattformen. Klinische Labore automatisieren die Probenvorbereitung zunehmend, um Turnaround-Zeiten zu reduzieren, die Diagnosegenauigkeit zu verbessern und wachsende Patientenprobenbelastungen zu verwalten. Die Umstellung auf standardisierte und automatisierte diagnostische Arbeitsabläufe, insbesondere bei Infektionskrankheitentests und der personalisierten Diagnostik, beschleunigt die Nachfrage. Regulatorischer Druck für konsistente und rückverfolgbare Diagnoseprozesse trägt auch zu einem schnellen Wachstum in diesem Segment bei.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Pharma- und Biotechnologie-Unternehmen, klinische und diagnostische Labore, akademische und Forschungseinrichtungen, Lebensmittelprüflabore und andere Endverbraucher segmentiert. Das Segment Pharma- und Biotechnologie-Unternehmen dominierte den Markt im Jahr 2025, da erhebliche Investitionen in die Drogenentdeckung, die Biologikentwicklung und die Genomforschung zu verzeichnen waren. Diese Organisationen behandeln große Mengen komplexer Proben und benötigen automatisierte Lösungen, um Effizienz, Reproduzierbarkeit und Skalierbarkeit zu verbessern. Probenvorbereitungsautomation unterstützt Hochdurchsatz-Screening, Biomarker-Erkennung und präklinische Forschung, was es zu einem kritischen Bestandteil der Pharma- und Biotech-FuD-Infrastruktur macht. Starke Förderpipelines und kontinuierliche Innovation verstärken die Führung dieses Segments weiter.

Das Segment der klinischen und diagnostischen Labore wird im Prognosezeitraum als die am schnellsten wachsende Endbenutzerkategorie prognostiziert, die durch steigende diagnostische Testvolumina und verstärkte Einführung molekularer und automatisierter Diagnosetechniken angetrieben wird. Klinische Labore sind unter Druck, um schnellere und zuverlässigere Ergebnisse zu liefern, während die Verwaltung von Arbeitsknappheit und regulatorische Compliance. Automatisierung hilft, Workflows zu standardisieren, manuelle Eingriffe zu reduzieren und die Betriebseffizienz zu verbessern. Die zunehmende Rolle der Diagnostik bei der Krankheitsprävention, der Früherkennung und der personalisierten Behandlung wird erwartet, dass in diesem Segment ein starkes Wachstum zu verzeichnen ist.

Probenvorbereitungsautomatisierung Instrumente Markt Regionale Analyse

- Nordamerika dominierte den globalen Markt für die Automatisierung der Probenvorbereitung mit dem größten Umsatzanteil von 40,8% im Jahr 2025, unterstützt durch starke Life Sciences und Biotechnologie-FuE-Investitionen, fortgeschrittene Laborinfrastruktur, frühzeitige Einführung von Automatisierungstechnologien und die bedeutende Präsenz führender Pharma-, Biotechnologie- und Diagnostikunternehmen, insbesondere in den USA.

- Laboratorien und Forschungseinrichtungen in der Region schätzen die Genauigkeit, Reproduzierbarkeit und High-Throughput-Fähigkeiten, die von automatisierten Probenaufbereitungssystemen angeboten werden, insbesondere für Anwendungen in der Genomik, der klinischen Diagnostik und der Medikamentenentdeckung

- Diese weit verbreitete Annahme wird durch erhebliche FuE-Investitionen, fortgeschrittene Laborinfrastruktur, eine hohe Konzentration von Pharma- und Biotechnologie-Unternehmen und eine frühzeitige Akzeptanz von Automatisierungslösungen unterstützt, die Automatisierungsinstrumente für die Probenaufbereitung als wesentliche Werkzeuge in klinischen, Forschungs- und Industrielaboren zu etablieren.

US Sample Preparation Automation Instruments Market Insight

Der US-amerikanische Markt für Probenvorbereitungsautomation erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch starke Investitionen in Life Sciences R&D, weit verbreitete Übernahme von Laborautomation und die Präsenz führender Pharma-, Biotechnologie- und Diagnostikunternehmen gefördert wurde. Laboratorien in den USA priorisieren zunehmend die automatisierte Probenvorbereitung, um hohe Testvolumina zu verwalten, die Reproduzierbarkeit zu verbessern und strenge Regulierungsstandards einzuhalten. Die zunehmende Betonung auf Genomik, Präzisionsmedizin und High-Throughput-Medikament-Entdeckung fördert das Marktwachstum. Darüber hinaus unterstützt die schnelle Integration der Automatisierung mit fortschrittlichen analytischen Plattformen und Laborinformationssystemen weiterhin die Markterweiterung.

Europa Sample Preparation Automation Instruments Market Insight

Der Markt der europäischen Probenvorbereitungsautomation soll sich in der Prognosezeit bei einem bemerkenswerten CAGR erweitern, vor allem durch starke regulatorische Rahmenbedingungen, zunehmende Konzentration auf standardisierte Laborpraktiken und steigende Investitionen in die biomedizinische Forschung. Die zunehmende Betonung der Region auf Qualitätskontrolle, Datenintegrität und Reproduzierbarkeit beschleunigt die Einführung automatisierter Probenaufbereitungssysteme. Die zunehmenden Forschungsaktivitäten in den Bereichen Pharma, Biotechnologie und akademische Einrichtungen unterstützen das Wachstum. Der Markt zeigt eine stetige Nachfrage in klinischen Diagnostik-, Umwelt- und Lebensmittelsicherheitsanwendungen.

U.K. Probenvorbereitungsautomatisierung Instrumente Markt Insight

Der US-Probenvorbereitungsautomatisierungs-Instrumentmarkt wird voraussichtlich während der Prognosezeit bei einem stetigen CAGR wachsen, der durch steigende Investitionen in die Genomforschung, die klinische Diagnostik und die akademischen Forschungsprogramme getrieben wird. Die zunehmende Einführung von Automatisierung in Laboratorien zur Verbesserung der Effizienz und zur Verringerung manueller Fehler unterstützt das Marktwachstum. Das starke Forschungs-Ökosystem der USA, unterstützt durch staatliche und private Finanzierung, fördert den Einsatz fortschrittlicher Laborautomatisierungslösungen. Darüber hinaus soll die Ausweitung der molekularen Diagnostik und personalisierten Medizininitiativen die Nachfrage weiter stimulieren.

Deutschland Sample Preparation Automation Instruments Markt Insight

Der deutsche Markt für Probenvorbereitungsautomation soll sich während der Prognosezeit bei einer gesunden CAGR ausweiten, unterstützt von der starken pharmazeutischen, biotechnologischen und industriellen Forschungsbasis des Landes. Deutschlands Schwerpunkt auf Präzisionstechnik, Qualitätsstandards und technologischer Innovation fördert die Einführung fortschrittlicher Automatisierungslösungen in Laboratorien. Die zunehmende Nutzung automatisierter Probenvorbereitung in der Drogenentwicklung, der analytischen Tests und der industriellen Forschung ist die Nachfrage. Die Integration der Automatisierung mit hochregulierten Laborumgebungen passt gut zu lokalen Anforderungen an Genauigkeit, Zuverlässigkeit und Datenrückverfolgbarkeit.

Asia-Pacific Sample Preparation Automation Instruments Market Insight

Der asiatisch-pazifische Produktionsautomatisierungs-Instrumentenmarkt für Probenpräparate wird während der Prognosezeit am schnellsten CAGR wachsen, angetrieben durch den Ausbau der Pharma- und Biotechnologie-Industrie, die Steigerung der Forschungsförderung und die schnelle Labormodernisierung in Ländern wie China, Japan und Indien. Die zunehmende Übernahme von Genomik, Molekulardiagnostik und Hochdurchsatztests beschleunigt die Nachfrage nach automatisierten Probenvorbereitungslösungen. Die staatlichen Initiativen zur Förderung der Innovation in der Biotechnologie und der Infrastrukturentwicklung im Gesundheitswesen fördern das Marktwachstum. Darüber hinaus trägt die zunehmende Gründung von Vertragsforschungsorganisationen zu einer breiteren Annahme bei.

Japan Sample Preparation Automation Instruments Market Insight

Der Markt für die Automatisierung von Probenvorbereitungsgeräten in Japan gewinnt an Dynamik, da der Fokus des Landes auf technologische Innovation, Präzisionsdiagnostik und fortschrittliche Forschungsmöglichkeiten liegt. Die japanischen Labore legen großen Wert auf Genauigkeit, Effizienz und Automatisierung, um Genomik, Proteomik und Pharmaforschung zu unterstützen. Die Integration automatisierter Probenaufbereitungssysteme mit fortschrittlichen Analyseinstrumenten unterstützt das Marktwachstum. Darüber hinaus verstärkt die zunehmende Nachfrage nach standardisierten und qualitativ hochwertigen Labor-Workflows die Übernahme durch Forschung und klinische Einstellungen.

Indien Sample Preparation Automation Instruments Markt Insight

Der Markt für die Automatisierung der Probenvorbereitung in Indien entfiel auf einen erheblichen Umsatzanteil im asiatischen Pazifik im Jahr 2025, der durch eine rasche Ausweitung der pharmazeutischen Produktion, die wachsende Biotechnologie-Forschung und die zunehmende Einführung fortschrittlicher Diagnostik bedingt ist. Steigende Investitionen in die Gesundheitsinfrastruktur, Forschungslabore und akademische Einrichtungen beschleunigen die Nachfrage nach automatisierten Probenaufbereitungssystemen. Das Wachstum von Auftragsforschungs- und Testdiensten, kombiniert mit staatlichen Initiativen zur Förderung von Innovation und Selbsteinhaltung in Life Sciences, ist eine weitere treibende Markterweiterung. Darüber hinaus unterstützen zunehmende Erreichbarkeit und Verfügbarkeit von Automatisierungslösungen eine breitere Akzeptanz in verschiedenen Laborumgebungen.

Sample Preparation Automation Instruments Marktanteil

Die Sample Preparation Automation Instruments-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Thermo Fisher Scientific Inc (USA)

- Agilent Technologies Inc (USA)

- PerkinElmer, Inc. (USA)

- Beckman Coulter, Inc. (USA)

- Tecan Group Ltd, (Schweiz)

- Eppendorf AG (Deutschland)

- Hamilton Company (USA)

- Bio‐Rad Laboratories, Inc, (USA)

- Merck KGaA (Deutschland)

- Gilson, Inc. (USA)

- Analytik Jena GmbH, Deutschland

- Sartorius AG (Deutschland)

- Corning Incorporated (USA)

- Shimadzu Corporation (Japan)

- Waters Corporation (USA)

- Bruker Corporation (USA)

- Illumina, Inc. (USA)

- Covaris, Inc. (USA)

Was sind die jüngsten Entwicklungen im Global Sample Preparation Automation Instruments Market?

- Im Juni 2025 startete Analytik Jena die ICprep-Serie, eine neue automatisierte Probenvorbereitungslösung, um bis zu 100 Proben pro Sequenz zu automatisieren und die Vorbereitung auf die Ionenchromatographie und damit verbundene Analysen zu optimieren, die Laboreffizienz bei Umwelt- und Industrietests zu verbessern

- Im Mai 2025 präsentierte MGI Tech auf der SLAS Europe 2025 sein Automatisierungsportfolio der nächsten Generation, darunter das flexible Liquid Handlingsystem PrepALL und eine erweiterte automatisierte Probenvorbereitungsplattform MGISP-Smart 8. Diese Innovationen verfügen über fortschrittliche Robotik, modulares Design und AI-gestützte Funktionalitäten, um Labors aller Größen zu helfen, Genomik, Medikamentenentdeckung und synthetische Biologie-Workflows mit höherer Präzision und Skalierbarkeit zu optimieren.

- Im April 2025 kündigte QIAGEN an, drei neue automatisierte Probenvorbereitungsgeräte QIAsymphony Connect, QIAsprint Connect und QIAmini zu starten, die darauf abzielen, die Laborautomatisierung zu verbessern, den Durchsatz zu steigern und Workflows von High- bis Low-Throughput-Einstellungen zu unterstützen. Diese strategische Erweiterung unterstreicht die Bemühungen von QIAGEN, verschiedene Laboranforderungen in der klinischen Forschung, Onkologie, Genomik und Pathogenerkennung zu bewältigen.

- Im Dezember 2024 kündigte QIAGEN an, dass sein automatisiertes Probenvorbereitungsgerät EZ2 Connect weltweit über 1.000 Platzierungen erreichte, seine Annahme in mittelständischen Laboren für die Nukleinsäurereinigung und die Reduzierung der manuellen Verarbeitungszeit, insbesondere für Molekularbiologie und klinische Forschungsarbeiten, verstärkte.

- Im Juni 2024 startete Beckman Coulter Life Sciences das Biomek Echo One System, eine neue integrierte Automatisierungsplattform, die die hochdurchsatzgenomische Probenvorbereitung durch die Kombination von akustischer Flüssigkeitshandhabung mit Roboterflüssigkeitshandhabern beschleunigt, wodurch optimierte Bibliotheksvorbereitungsschritte wie Extraktion, Fragmentierung, Ligation und Normalisierung zur Verbesserung des Durchsatzes und zur Reduzierung manueller Eingriffe in NGS-Workflows ermöglicht werden

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.