Global Scientific Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

46.39 Billion

USD

66.98 Billion

2024

2032

USD

46.39 Billion

USD

66.98 Billion

2024

2032

| 2025 –2032 | |

| USD 46.39 Billion | |

| USD 66.98 Billion | |

| % | |

|

Globale Marktsegmentierung für wissenschaftliche Instrumente nach Produkt (Mikroskope, Spektrometer, Röntgenbeugung, Thermoanalysatoren, optische Messsysteme und andere), Modalität (Handgerät, Tischgerät, tragbar und andere), Anwendung (Klinik und Forschung), Endbenutzer (Krankenhäuser, Labore, Gesundheitsunternehmen, akademische und Forschungsinstitute und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf, Online-Verkauf und andere) – Branchentrends und Prognose bis 2032

Marktgröße für wissenschaftliche Instrumente

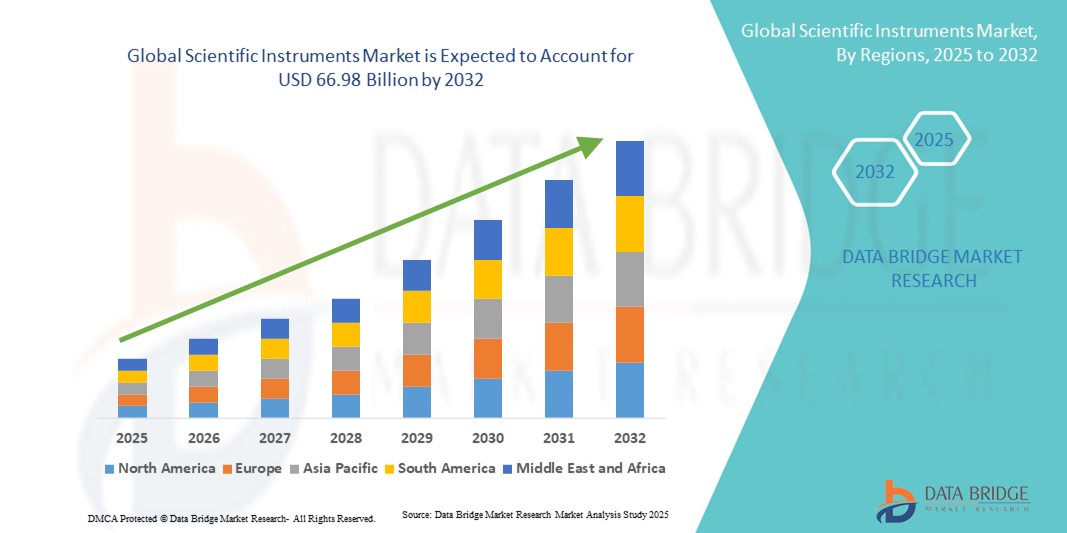

- Der globale Markt für wissenschaftliche Instrumente wurde im Jahr 2024 auf 46,39 Milliarden US-Dollar geschätzt und soll bis 2032 66,98 Milliarden US-Dollar erreichen , bei einer CAGR von 4,7 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch zunehmende Forschungs- und Entwicklungsaktivitäten in den Bereichen Pharma, Biotechnologie und Materialwissenschaften sowie durch Fortschritte bei Präzisionsinstrumenten und Analysetechnologien vorangetrieben.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen Mess-, Prüf- und Überwachungslösungen in Laboren, im Gesundheitswesen und in der Industrie wissenschaftliche Instrumente als unverzichtbare Werkzeuge für Innovation und Qualitätskontrolle. Diese konvergierenden Faktoren beschleunigen die Einführung fortschrittlicher wissenschaftlicher Instrumente und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für wissenschaftliche Instrumente

- Wissenschaftliche Instrumente wie Mikroskope, Spektrometer und Röntgenbeugungssysteme sind ein wesentlicher Bestandteil der Forschung, Diagnostik und Qualitätskontrolle in Branchen wie der Pharmaindustrie, Biotechnologie und Umweltwissenschaften. Ihre Präzision und Zuverlässigkeit machen sie sowohl im Labor als auch im Feld unverzichtbar.

- Die steigende Nachfrage nach wissenschaftlichen Instrumenten ist vor allem auf verstärkte Forschungs- und Entwicklungsaktivitäten, technologische Fortschritte bei der Instrumentierung und eine zunehmende Betonung der Qualitätskontrolle und der Einhaltung gesetzlicher Vorschriften in verschiedenen Sektoren zurückzuführen.

- Nordamerika dominierte den Markt für wissenschaftliche Instrumente mit dem größten Umsatzanteil von 34,5 % im Jahr 2024. Es zeichnete sich durch eine robuste Forschungsinfrastruktur, erhebliche Investitionen in das Gesundheitswesen und die Biotechnologie sowie die Präsenz führender Branchenakteure aus. Die USA verzeichneten ein deutliches Wachstum bei der Einführung analytischer Instrumente, insbesondere in pharmazeutischen und umweltbezogenen Anwendungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Forschungsaktivitäten, der zunehmenden Industrialisierung und der steigenden Investitionen im Gesundheits- und Bildungssektor die am schnellsten wachsende Region auf dem Markt für wissenschaftliche Instrumente sein.

- Die Benchtop-Modalität dominierte den Markt für wissenschaftliche Instrumente mit einem Marktanteil von 45,5 % im Jahr 2024, was auf ihre weit verbreitete Verwendung in Laborumgebungen aufgrund ihrer Stabilität, Präzision und Benutzerfreundlichkeit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für wissenschaftliche Instrumente

|

Eigenschaften |

Wichtige Markteinblicke zu wissenschaftlichen Instrumenten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für wissenschaftliche Instrumente

Einführung von Automatisierung und KI in Laborinstrumenten

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für wissenschaftliche Instrumente ist die Integration von Automatisierung und künstlicher Intelligenz (KI) in Labor- und Analysegeräte, wodurch Präzision, Durchsatz und Datenanalysefähigkeiten verbessert werden.

- Beispielsweise ermöglichen automatisierte Liquid-Handling-Arbeitsplätze und robotergestützte Probenvorbereitungssysteme Laboren die Durchführung komplexer Tests mit minimalem menschlichen Eingriff, wodurch Fehler reduziert und die Effizienz gesteigert werden.

- KI-gestützte Analysegeräte können Wartungsbedarfe vorhersagen, Arbeitsabläufe optimieren und intelligente Erkenntnisse aus komplexen Datensätzen liefern. Beispielsweise nutzen einige High-End-Massenspektrometer KI-Algorithmen, um Anomalien zu erkennen und Kalibrierungsanpassungen in Echtzeit vorzuschlagen.

- Die nahtlose Integration automatisierter und KI-gesteuerter Instrumente mit Laborinformationsmanagementsystemen (LIMS) erleichtert die zentrale Datenverwaltung und ermöglicht es Forschern, Experimente zu überwachen, Proben zu verfolgen und Berichte über eine einheitliche Schnittstelle zu erstellen.

- Dieser Trend zu intelligenteren, automatisierten und vernetzten Laborlösungen verändert die Erwartungen von Forschung und Industrie an wissenschaftliche Instrumente. Unternehmen wie Thermo Fisher Scientific entwickeln daher KI-gestützte Instrumente mit Funktionen zur vorausschauenden Wartung und Workflow-Optimierung.

- Die Nachfrage nach wissenschaftlichen Instrumenten mit Automatisierung und KI-gestützten Funktionen wächst in Forschungs-, Klinik- und Industrielaboren rasant, da Unternehmen zunehmend Wert auf Effizienz, Genauigkeit und umfassende Dateneinblicke legen.

Marktdynamik für wissenschaftliche Instrumente

Treiber

Steigende Investitionen in Forschung und Entwicklung und steigende Anforderungen an die industrielle Qualitätskontrolle

- Die steigenden Investitionen in Forschung und Entwicklung, Biotechnologie, Pharmazeutika und industrielle Qualitätskontrolle sind ein wesentlicher Wachstumstreiber für wissenschaftliche Instrumente

- So kündigte Agilent Technologies im März 2024 die Erweiterung seiner analytischen Instrumentenlösungen für die pharmazeutische Qualitätskontrolle an, um die Präzision und den Durchsatz in Laborabläufen zu verbessern.

- Unternehmen suchen nach hochpräzisen Instrumenten für Tests, Überwachung und Analyse, um die Einhaltung gesetzlicher Vorschriften und die Produktqualität sicherzustellen. Dies treibt die Nachfrage nach fortschrittlicher wissenschaftlicher Ausrüstung an.

- Darüber hinaus erhöht das Wachstum der klinischen Forschung, der Umweltüberwachung und der Materialwissenschaften den Bedarf an spezialisierten wissenschaftlichen Instrumenten, die eine zuverlässige Analyse mit hohem Durchsatz ermöglichen.

- Der Komfort, die Genauigkeit und die Effizienz moderner wissenschaftlicher Instrumente für Labor- und Industriebetriebe, gepaart mit integrierter Software zur Datenanalyse, sind Schlüsselfaktoren für die Akzeptanz. Der Trend zur Automatisierung und zu intelligenten Laboraufbauten beschleunigt das Marktwachstum zusätzlich.

Einschränkung/Herausforderung

Hohe Kosten und technischer Aufwand

- Die hohen Anschaffungskosten moderner wissenschaftlicher Instrumente und ihre technische Komplexität stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in Entwicklungsregionen.

- Beispielsweise erfordern spezielle Spektroskopie- oder Röntgenbeugungsinstrumente geschultes Personal und laufende Wartung, was die Akzeptanz bei kleineren Laboren oder kostenbewussten Organisationen einschränkt.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Gerätevarianten, vereinfachte Benutzeroberflächen und Schulungsprogramme ist für die Marktexpansion entscheidend. Unternehmen wie Bruker und Shimadzu bieten Service- und Schulungspakete an, um eine effiziente Nutzung zu gewährleisten.

- Darüber hinaus erhöht die Einhaltung strenger gesetzlicher Standards und Qualitätszertifizierungen die betrieblichen und finanziellen Belastungen für Hersteller und Endverbraucher und wirkt sich als Markthemmnis aus.

- Während die Preise für grundlegende Analysegeräte allmählich sinken, sind Premiumfunktionen wie hochauflösende Bildgebung, KI-Integration oder Roboterautomatisierung immer noch mit höheren Kosten verbunden, was die Akzeptanz bei kleineren Forschungseinrichtungen einschränken könnte.

- Die Bewältigung dieser Herausforderungen durch Produktinnovation, verbesserte Schulungen und lokalen Support wird für ein nachhaltiges Marktwachstum im Bereich wissenschaftlicher Instrumente von entscheidender Bedeutung sein.

Marktumfang für wissenschaftliche Instrumente

Der Markt ist nach Produkt, Modalität, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für wissenschaftliche Instrumente ist produktbezogen in Mikroskope, Spektrometer, Röntgenbeugung, Thermoanalysatoren, optische Messsysteme und weitere unterteilt. Das Segment Thermoanalysatoren dominierte den Markt mit dem größten Marktanteil von 58,29 % im Jahr 2023, was auf ihre entscheidende Rolle in der chemischen, pharmazeutischen und Umweltprüfung zurückzuführen ist. Labore und Industrieanlagen bevorzugen Analysatoren aufgrund ihrer hohen Präzision, Zuverlässigkeit und Fähigkeit, konsistente Ergebnisse zu liefern. Spektrometer, Chromatographen und andere Analysegeräte werden in Forschungs- und Produktionsabläufen häufig eingesetzt. Diese Dominanz wird durch zunehmende F&E-Aktivitäten in der Pharma- und Biotechnologiebranche weiter unterstützt. Kontinuierliche technologische Fortschritte, gepaart mit wachsenden Anforderungen an Qualitätskontrolle und Einhaltung gesetzlicher Vorschriften, stärken die Marktposition dieses Segments.

Das Mikroskopsegment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch technologische Fortschritte wie Superauflösung und Elektronenmikroskopie. Mikroskope werden zunehmend in den Biowissenschaften, der Nanotechnologie und der Materialforschung zur detaillierten Visualisierung eingesetzt. Akademische und Forschungseinrichtungen nutzen fortschrittliche Mikroskopie für Experimente, Diagnostik und innovative Studien. Tragbare und digitale Mikroskopielösungen ermöglichen den Einsatz außerhalb traditioneller Labore und verbessern so die Zugänglichkeit. Der zunehmende Fokus auf Forschung auf Zellebene und Bildpräzision beschleunigt die Verbreitung zusätzlich. Erhöhte staatliche und private Forschungsförderung treibt das Segmentwachstum ebenfalls voran.

- Nach Modalität

Der Markt für wissenschaftliche Instrumente ist nach Modalitäten in Handgeräte, Tischgeräte, tragbare Geräte und Sonstige unterteilt. Das Tischgerätesegment dominierte den Markt mit einem Anteil von 45,5 % im Jahr 2024, was auf seine Stabilität, Genauigkeit und Eignung für Laborabläufe zurückzuführen ist. Tischgeräte werden für komplexe Analysen bevorzugt, da sie eine zuverlässige und konstante Leistung bieten. Ihr Design ermöglicht die Integration in den routinemäßigen Laborbetrieb und macht sie somit unverzichtbar für Forschung, klinische und industrielle Anwendungen. Sie werden häufig in pharmazeutischen, biotechnologischen und Umweltlaboren eingesetzt. Einfache Kalibrierung, Wartung und Langlebigkeit fördern die Akzeptanz zusätzlich. Der wachsende Bedarf an präzisen Messungen und Datenreproduzierbarkeit stärkt dieses Segment.

Das Segment der tragbaren Geräte wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die Nachfrage nach Vor-Ort-Tests und Feldanwendungen. Tragbare Geräte sind kompakt, batteriebetrieben und für abgelegene Standorte geeignet. Sie ermöglichen Forschern und Technikern präzise Messungen außerhalb des Labors. Umweltüberwachung, Point-of-Care-Diagnostik und industrielle Tests treiben das Wachstum voran. Tragbare Lösungen reduzieren die Abhängigkeit von stationären Laborgeräten und erhöhen die Flexibilität. Die zunehmende Anwendung in Schwellenländern trägt zu einer schnellen Akzeptanz bei.

- Nach Anwendung

Der Markt für wissenschaftliche Instrumente ist nach Anwendungsgebieten in klinische Diagnostik und Forschung unterteilt. Das Forschungssegment dominierte den Markt mit einem Anteil von 42,90 % im Jahr 2023, angetrieben durch steigende Investitionen in die wissenschaftliche Forschung in den Bereichen Pharma, Biotechnologie und Materialwissenschaften. Forschungslabore benötigen hochpräzise Instrumente für Experimente, Tests und Datenanalysen. Akademische und industrielle Forschungseinrichtungen setzen weiterhin fortschrittliche Instrumente ein, um Innovationen zu fördern. Staatliche und private Finanzierungsinitiativen stärken die Marktdominanz. Der zunehmende Fokus auf Produktentwicklung und experimentelle Studien stützt die Nachfrage. Forschungsinstrumente bleiben für den wissenschaftlichen Fortschritt weltweit von zentraler Bedeutung.

Der Bereich der klinischen Diagnostik wird voraussichtlich zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen, angetrieben durch den steigenden Bedarf an medizinischer Versorgung und die zunehmende Nutzung fortschrittlicher Testtechnologien. Krankenhäuser und Labore investieren in Instrumente, die die diagnostische Genauigkeit verbessern. Personalisierte Medizin, präventive Gesundheitsfürsorge und Früherkennung von Krankheiten treiben die Nachfrage an. Die Integration in Laborinformationsmanagementsysteme (LIMS) verbessert die Betriebseffizienz. Der weltweite Ausbau von Diagnosezentren trägt zusätzlich zum schnellen Wachstum bei. Das steigende Bewusstsein für eine qualitativ hochwertige Gesundheitsversorgung fördert die Nutzung klinischer Diagnoseinstrumente.

- Nach Endbenutzer

Der Markt für wissenschaftliche Instrumente ist nach Endnutzern in Krankenhäuser, Labore, Gesundheitsunternehmen, Hochschulen und Forschungsinstitute und weitere Segmente unterteilt. Das Segment Krankenhäuser und Kliniken dominierte den Markt mit einem Anteil von 31,02 % im Jahr 2023, getrieben durch den Bedarf an präziser Diagnostik, Patientenüberwachung und therapeutischen Interventionen. Krankenhäuser sind auf wissenschaftliche Instrumente für Labortests, Bildgebung und klinische Analysen angewiesen. Die zunehmende Verbreitung chronischer Krankheiten und der Ausbau der Gesundheitsinfrastruktur unterstützen das Wachstum dieses Segments. Die hohe Akzeptanz fortschrittlicher Instrumente steigert die klinische Effizienz. Staatliche Gesundheitsinitiativen und -förderungen stärken die Dominanz weiter. Krankenhäuser bleiben weltweit die Hauptabnehmer hochwertiger wissenschaftlicher Instrumente.

Das Segment der akademischen und Forschungsinstitute wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch steigende Investitionen in Bildung, Forschung und Entwicklung sowie wissenschaftliche Entdeckungen. Institute benötigen Instrumente für Experimente, Lehre und Innovation. Labore an Universitäten und Forschungszentren setzen automatisierte und KI-gestützte Instrumente ein. Die Finanzierung von Forschung und Innovation unterstützt den Ausbau der Infrastruktur. Der wachsende Bedarf an Weiterbildung und experimentellen Studien beschleunigt die Einführung. Gemeinsame Forschungsinitiativen steigern das Wachstumspotenzial zusätzlich.

- Nach Vertriebskanal

Der Markt für wissenschaftliche Instrumente wird nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe, Online-Verkäufe und andere unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit einem Anteil von 58,3 % in Nordamerika im Jahr 2024, getrieben durch institutionelle und staatliche Beschaffungspraktiken. Direktausschreibungen gewährleisten standardisierte Geräte, Garantien und die Einhaltung gesetzlicher Vorschriften. Krankenhäuser, Universitäten und Forschungszentren bevorzugen Großeinkäufe über diesen Kanal. Institutionelle Verträge und langfristige Servicevereinbarungen verstärken die Dominanz. Standardisierte Beschaffung reduziert Betriebs- und Compliance-Risiken. Direktausschreibungen bleiben für Großabnehmer weltweit eine zuverlässige Wahl.

Der Online-Verkauf wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Trend zu digitalen Beschaffungs- und E-Commerce-Plattformen. Online-Plattformen ermöglichen einen einfachen Vergleich von Spezifikationen, Preisen und Bewertungen. Kleinere Labore, Forschungsinstitute und einzelne Forscher nutzen zunehmend Online-Käufe. Die digitale Beschaffung ermöglicht schnellere Lieferungen und ein verbessertes Kundenerlebnis. Die zunehmende Vertrautheit mit Online-Marktplätzen beschleunigt die Akzeptanz. Kosteneffizienz und Zugänglichkeit tragen zum schnellen Wachstum in diesem Segment bei.

Regionale Analyse des Marktes für wissenschaftliche Instrumente

- Nordamerika dominierte den Markt für wissenschaftliche Instrumente mit dem größten Umsatzanteil von 34,5 % im Jahr 2024, gekennzeichnet durch eine robuste Forschungsinfrastruktur, erhebliche Investitionen in das Gesundheitswesen und die Biotechnologie sowie die Präsenz führender Branchenakteure

- Organisationen in der Region legen Wert auf Präzision, Zuverlässigkeit und fortschrittliche Funktionen bei Labor- und Analysegeräten. Der Einsatz KI-gestützter und automatisierter Instrumente steigert die Effizienz und Genauigkeit in Forschung und Industrie

- Diese breite Akzeptanz wird durch eine starke Forschungsinfrastruktur, hohe staatliche und private Förderung sowie die Präsenz wichtiger Marktteilnehmer wie Thermo Fisher Scientific, Agilent Technologies und Bruker weiter unterstützt.

Markteinblicke für wissenschaftliche Instrumente in den USA

Der US-Markt für wissenschaftliche Instrumente erzielte 2024 mit rund 40 % den größten Umsatzanteil, angetrieben durch erhebliche Investitionen in Forschung und Entwicklung, Gesundheitswesen und industrielle Qualitätskontrolle. Labore und Forschungseinrichtungen legen zunehmend Wert auf Präzision, Automatisierung und KI-gestützte Instrumente. Die zunehmende Nutzung von Hochdurchsatz-Analyseinstrumenten und fortschrittlichen Bildgebungssystemen treibt das Marktwachstum voran. Universitäten, Pharmaunternehmen und Biotechnologiefirmen sind wichtige Endnutzer und nutzen die Instrumente für Innovation und Produktentwicklung. Die Integration mit Laborinformationsmanagementsystemen (LIMS) steigert die Betriebseffizienz zusätzlich. Darüber hinaus unterstützen starke staatliche und private Finanzierungsinitiativen weiterhin die Einführung fortschrittlicher wissenschaftlicher Instrumente.

Markteinblicke für wissenschaftliche Instrumente in Europa

Der europäische Markt für wissenschaftliche Instrumente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate (CAGR) wachsen, vor allem aufgrund der gut etablierten Forschungsinfrastruktur und strenger regulatorischer Standards. Hohe Akzeptanzraten in akademischen Einrichtungen, pharmazeutischen Laboren und industriellen Testeinrichtungen unterstützen das Marktwachstum. Die zunehmende Urbanisierung und der Ausbau von Forschungsprogrammen fördern den Einsatz fortschrittlicher wissenschaftlicher Instrumente. Europäische Verbraucher und Institutionen legen Wert auf Genauigkeit, Zuverlässigkeit und Konformität ihrer Laborgeräte. Der Markt verzeichnet sowohl im industriellen als auch im akademischen Bereich ein deutliches Wachstum. Innovationsorientierte Politiken und Förderinitiativen in Ländern wie Deutschland und Frankreich beschleunigen die Akzeptanz zusätzlich.

Markteinblicke für wissenschaftliche Instrumente in Großbritannien

Der britische Markt für wissenschaftliche Instrumente wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch intensive Forschungs- und Innovationsinitiativen sowie einen zunehmenden Fokus auf Biowissenschaften und Biotechnologie. Akademische Einrichtungen, Krankenhäuser und Labore investieren zunehmend in hochpräzise Instrumente. Der Trend zu Automatisierung, datengesteuerter Analyse und KI-Integration in Laboren unterstützt eine schnellere Einführung. Bedenken hinsichtlich Datengenauigkeit und experimenteller Reproduzierbarkeit fördern Investitionen in zuverlässige Instrumente. Die robuste Forschungsinfrastruktur Großbritanniens und die zunehmende Verfügbarkeit von Laborinstrumenten im E-Commerce stimulieren das Marktwachstum zusätzlich. Staatliche Zuschüsse und F&E-Förderinitiativen fördern weiterhin die landesweite Einführung.

Markteinblicke für wissenschaftliche Instrumente in Deutschland

Der deutsche Markt für wissenschaftliche Instrumente wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die fortschrittliche Industrie- und Forschungsinfrastruktur des Landes. Der Schwerpunkt auf technologischer Innovation und Präzision in Fertigung und wissenschaftlicher Forschung treibt die Akzeptanz voran. Labore, Universitäten und Gesundheitseinrichtungen setzen zunehmend auf automatisierte und KI-gestützte Instrumente für Analyse und Qualitätskontrolle. Deutschlands auf Nachhaltigkeit ausgerichtete Politik fördert den Einsatz energieeffizienter und umweltbewusster wissenschaftlicher Geräte. Die Integration von Instrumenten in Labornetzwerke und Datenmanagementsysteme gewinnt zunehmend an Bedeutung. Die Nachfrage nach sicheren, hochpräzisen Instrumenten entspricht den lokalen Industrie- und Regulierungsstandards.

Markteinblicke für wissenschaftliche Instrumente im asiatisch-pazifischen Raum

Der Markt für wissenschaftliche Instrumente im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch steigende Investitionen in Forschung und Entwicklung, Urbanisierung und industrielle Expansion in Ländern wie China, Indien und Japan. Die zunehmende Nutzung moderner Laborgeräte und automatisierter Instrumente unterstützt Forschung, Diagnostik und industrielle Tests. Staatliche Initiativen zur Förderung von Digitalisierung und Innovation beschleunigen die Marktdurchdringung. Die Verfügbarkeit kostengünstiger Instrumente lokaler Hersteller verbessert die Zugänglichkeit für Forschungs- und Gesundheitseinrichtungen. Der zunehmende Fokus auf Qualitätskontrolle und Einhaltung gesetzlicher Vorschriften in der Fertigungsindustrie treibt die Akzeptanz weiter voran. Zunehmende akademische und industrielle Kooperationen im gesamten asiatisch-pazifischen Raum tragen zum schnellen Wachstum bei.

Markteinblick in Japan für wissenschaftliche Instrumente

Der japanische Markt für wissenschaftliche Instrumente gewinnt aufgrund des hohen technologischen Fortschritts, der rasanten Urbanisierung und eines starken Fokus auf Forschung und Innovation an Dynamik. Akademische Einrichtungen, Krankenhäuser und Produktionslabore setzen auf hochpräzise, automatisierte Instrumente. Die Integration mit IoT- und KI-basierten Analysen steigert die Effizienz und Betriebsgenauigkeit. Japans alternde Bevölkerung erhöht zudem die Nachfrage nach benutzerfreundlichen und zuverlässigen Diagnosegeräten. Die Einführung vernetzter Laborsysteme und intelligenter Instrumente in Forschungszentren treibt das Marktwachstum voran. Staatliche Initiativen und private Forschungs- und Entwicklungsförderung unterstützen das schnelle Wachstum des japanischen Marktes zusätzlich.

Markteinblicke für wissenschaftliche Instrumente in Indien

Der indische Markt für wissenschaftliche Instrumente verzeichnete 2024 einen wachsenden Marktanteil im asiatisch-pazifischen Raum, was auf steigende Investitionen in Forschung und Entwicklung, die rasante Urbanisierung sowie eine starke akademische und industrielle Forschungsbasis zurückzuführen ist. Indien entwickelt sich zu einem wichtigen Zentrum für Biowissenschaften, Pharmazeutika und industrielle Forschung, was die Nachfrage nach fortschrittlichen Instrumenten erhöht. Die Verfügbarkeit erschwinglicher wissenschaftlicher Instrumente von einheimischen Herstellern verbessert die Zugänglichkeit. Regierungsinitiativen zur Förderung intelligenter Labore, Innovation und Qualitätsprüfung beschleunigen das Marktwachstum. Krankenhäuser, akademische Einrichtungen und Forschungszentren setzen zunehmend automatisierte und hochpräzise Instrumente ein. Die verstärkte Zusammenarbeit mit internationalen Forschungsorganisationen treibt das Marktwachstum weiter voran.

Marktanteil wissenschaftlicher Instrumente

Die Branche der wissenschaftlichen Instrumente wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Thermo Fisher Scientific Inc. (USA)

- KEYENCE CORPORATION (Japan)

- Agilent Technologies, Inc. (USA)

- Danaher Corporation (USA)

- AMETEK, Inc. (USA)

- PerkinElmer (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Bruker (USA)

- Sartorius AG (Deutschland)

- Illumina, Inc. (USA)

- Shimadzu Corporation (Japan)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Eppendorf AG (Deutschland)

- Waters Corporation (USA)

- METTLER TOLEDO (Schweiz)

- Tecan Group Ltd (Schweiz)

- Fortive (USA)

- Coherent Corp. (USA)

- Cognex Corporation (USA)

- Sequoia Scientific, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für wissenschaftliche Instrumente?

- Im Juni 2025 stellte Thermo Fisher Scientific auf der Jahreskonferenz der American Society for Mass Spectrometry (ASMS) die Massenspektrometer Orbitrap Astral Zoom und Orbitrap Excedion Pro vor. Diese Instrumente bieten verbesserte Geschwindigkeit und Empfindlichkeit und setzen einen neuen Maßstab für hochauflösende, präzise Massenspektrometrie in Biopharma-Anwendungen und der Omics-Forschung.

- Im Mai 2025 stellte Agilent Technologies auf der Konferenz der American Society for Mass Spectrometry (ASMS) die InfinityLab Pro iQ-Serie vor. Dieses LC-Massendetektionssystem der nächsten Generation bietet außergewöhnliche Leistung und Empfindlichkeit und eignet sich ideal für die Überwachung komplexer Biomoleküle und den Nachweis von Verunreinigungen. Dadurch werden die analytischen Möglichkeiten in Laboren verbessert.

- Im April 2025 brachte die Bruker Corporation die 54-mm-Magnete Ascend Evo 700 und 800 MHz auf den Markt. Sie sind kompakter, leichter und verbrauchen deutlich weniger Helium als frühere Hochfeldmagnete. Diese Fortschritte in der NMR-Technologie zielen darauf ab, die Betriebseffizienz zu verbessern und die Kosten in der wissenschaftlichen Forschung zu senken.

- Im März 2025 stellte PerkinElmer auf der Pittcon-Konferenz das QSight 500 LC/MS/MS-System vor. Dieses System ist für die Verarbeitung anspruchsvollster Probenmatrices mit beispielloser Zuverlässigkeit und Kosteneffizienz konzipiert und eignet sich daher für eine Vielzahl analytischer Anwendungen.

- Im März 2025 brachte HORIBA den Veloci BioPharma Analyzer auf den Markt, eine einzigartige A-TEEM-Spektroskopielösung für die Biopharma- und Pharmaindustrie. Dieses Instrument kombiniert die Selektivität der Chromatographie mit den Vorteilen der optischen Spektroskopie und bietet ein leistungsstarkes Werkzeug für die Analyse komplexer biologischer Proben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.