Global Scleritis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.39 Billion

USD

5.28 Billion

2024

2032

USD

3.39 Billion

USD

5.28 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 5.28 Billion | |

| % | |

|

Globale Marktsegmentierung für Skleritis nach Typ (anteriore Skleritis, posteriore Skleritis und andere), Diagnose (körperliche Untersuchung, Laboruntersuchungen, Biopsie, Blutbild und andere), Behandlung (Medikamente, Operationen und andere), Endnutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Direktvergabe, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Skleritis

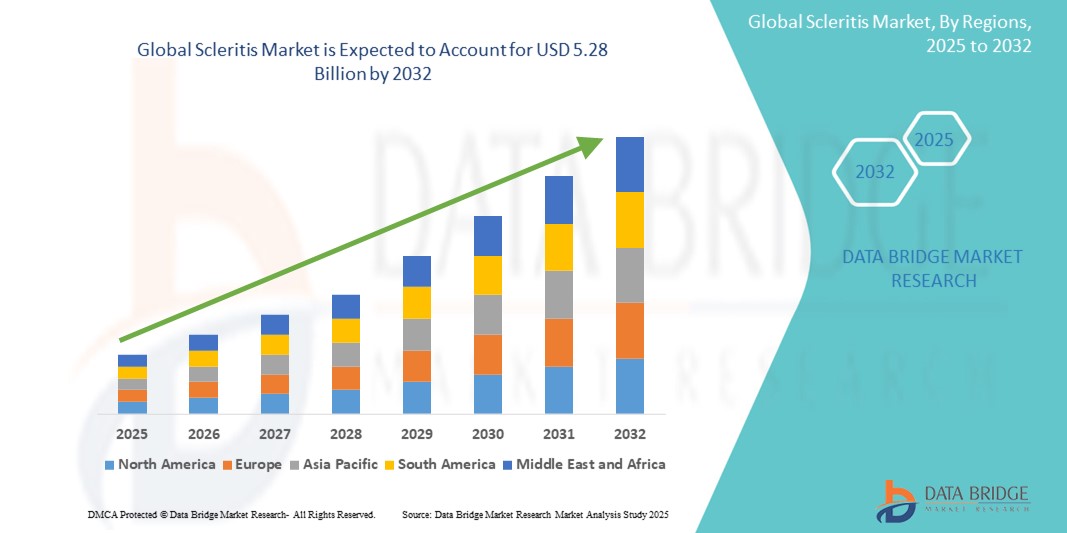

- Der globale Markt für Skleritis hatte im Jahr 2024 einen Wert von 3,39 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 5,28 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Autoimmunerkrankungen und Infektionskrankheiten angetrieben, die als Hauptursachen der Skleritis gelten und somit die Nachfrage nach zeitnahen und wirksamen Behandlungsmöglichkeiten erhöhen.

- Darüber hinaus verbessern Fortschritte in der diagnostischen Bildgebung und die Entwicklung zielgerichteter Biologika die klinischen Ergebnisse und die Patientenversorgung. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Skleritis-Behandlungsmethoden und tragen somit maßgeblich zum Wachstum der Branche bei.

Skleritis-Marktanalyse

- Skleritis, eine schwerwiegende entzündliche Augenerkrankung, wird aufgrund ihres Zusammenhangs mit systemischen Autoimmunerkrankungen und des Potenzials für schwere Sehbeeinträchtigungen bei Nichtbehandlung zunehmend als kritischer Bereich der Augenheilkunde anerkannt.

- Die zunehmende Häufigkeit von Autoimmunerkrankungen wie rheumatoider Arthritis und Lupus sowie ein verbessertes Bewusstsein und bessere Diagnosemöglichkeiten in der Augenheilkunde treiben die Nachfrage nach wirksamen Skleritis-Therapien an.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 41,7 % den Skleritis-Markt. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein der Patienten und die Verfügbarkeit innovativer Biologika und Immunsuppressiva zurückzuführen. Die USA sind insbesondere bei Diagnose- und Behandlungszahlen führend, was auf die große Anzahl an Spezialisten und den Zugang zu fortschrittlichen Medikamenten zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Skleritis-Markt sein und wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, eine wachsende Patientenzahl und der zunehmende Zugang zu spezialisierter augenärztlicher Versorgung in Ländern wie Indien, China und Japan.

- Das Segment der medikamentösen Therapien dominierte den Skleritis-Markt mit einem Marktanteil von 77,6 % im Jahr 2024, was auf den weitverbreiteten Einsatz von Kortikosteroiden, Immunsuppressiva und NSAR in der Skleritis-Behandlung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung bei Skleritis

|

Attribute |

Skleritis: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends bei Skleritis

„ Mehr Komfort durch KI und fortschrittliche diagnostische Integration im Skleritis-Management “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Skleritis-Markt ist die Integration von künstlicher Intelligenz (KI) und fortschrittlichen Bildgebungstechnologien in die Augenheilkunde, wodurch die Präzision und Effizienz der Diagnose und Behandlung von Skleritis verbessert wird.

- Beispielsweise werden KI-gestützte Fundusfotografie und optische Kohärenztomografie (OCT) des vorderen Augenabschnitts eingesetzt, um Skleritis und Episkleritis besser zu unterscheiden, diagnostische Verzögerungen zu reduzieren und die Behandlungsergebnisse zu verbessern. Diese Technologien können subtile Entzündungsveränderungen analysieren, die bei herkömmlichen Untersuchungen möglicherweise übersehen werden.

- Künstliche Intelligenz wird auch zur Vorhersage des Krankheitsverlaufs und des Therapieansprechens eingesetzt und ermöglicht so personalisierte Behandlungspläne. Mithilfe von Patientendaten trainierte Modelle des maschinellen Lernens können Augenärzten helfen, Krankheitsschübe oder Komplikationen vorherzusehen und die immunsuppressive Therapie proaktiv anzupassen.

- Teleophthalmologische Plattformen mit KI-gestützten Triage-Tools erweitern den Zugang zu Diagnose und Behandlung von Skleritis, insbesondere in abgelegenen oder unterversorgten Regionen. Diese Plattformen ermöglichen ein frühzeitiges Eingreifen durch Echtzeit-Konsultationen und automatisierte Bildanalyse.

- Die zunehmende Anwendung von Biologika wie TNF-Inhibitoren und IL-6-Blockern hat die Innovation im Therapiemonitoring weiter vorangetrieben. KI-Tools werden in elektronische Patientenakten (EPA) integriert, um Patientenreaktionen und Nebenwirkungen zu erfassen und so die Therapietreue und das langfristige Krankheitsmanagement zu verbessern.

- Dieser Wandel hin zu einer intelligenteren, vernetzteren und evidenzbasierten Skleritisbehandlung verändert die Erwartungen in der Augenheilkunde. Da Gesundheitssysteme intelligente Diagnoseplattformen und prädiktive Analysen einführen, sind Unternehmen, die zielgerichtete Therapien und KI-gestützte Geräte entwickeln, bestens für Wachstum im Skleritismarkt positioniert.

Marktdynamik der Skleritis

Treiber

„Steigender Bedarf aufgrund zunehmender Autoimmunerkrankungen und diagnostischer Fortschritte“

- Die weltweit zunehmende Verbreitung von Autoimmunerkrankungen und Infektionskrankheiten sowie das wachsende Bewusstsein für entzündliche Augenerkrankungen sind ein wesentlicher Faktor für die steigende Nachfrage nach effektiven Diagnose- und Behandlungsmethoden für Skleritis.

- Beispielsweise begannen führende Pharmaunternehmen im April 2024, in die Entwicklung gezielter Biologika für seltene Augenerkrankungen, darunter Skleritis, zu investieren. Diese Therapien zielen darauf ab, die Behandlungsergebnisse bei Patienten zu verbessern, die auf herkömmliche Steroidtherapien nicht ansprechen. Es wird erwartet, dass solche Forschungs- und Entwicklungsstrategien das Wachstum der Skleritis-Industrie im Prognosezeitraum vorantreiben werden.

- Da Ärzte und Patienten sich zunehmend der Risiken einer unbehandelten Skleritis – wie Sehverlust und Hornhautschädigung – bewusst werden, steigt die Präferenz für moderne Diagnoseverfahren wie die Vorderabschnitts-OCT und die Ultraschall-Biomikroskopie, die eine genauere Erkennung und Überwachung ermöglichen.

- Darüber hinaus ermöglicht die zunehmende Integration von elektronischen Patientenakten (EPA) und Teleophthalmologie-Plattformen eine schnellere Diagnose und Nachsorge, insbesondere in abgelegenen oder unterversorgten Gebieten. Diese Plattformen bieten eine nahtlose Integration mit KI-basierten Tools, die Entzündungsanzeichen erkennen und individuelle Behandlungspläne vorschlagen können.

- Die Nachfrage nach weniger invasiven Behandlungsoptionen wie Immunmodulatoren und Biologika sowie minimalinvasiven intraokularen Medikamentenverabreichungssystemen treibt die Einführung neuer Therapien sowohl im stationären als auch im ambulanten Bereich voran. Der Trend zur personalisierten Medizin und die Erfassung von Daten aus dem realen Versorgungsalltag tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

„ Verzögerte Diagnose und hohe Behandlungskosten “

- Die Seltenheit und Komplexität von Skleritis-Fällen führen häufig zu einer verzögerten Diagnose und stellen daher erhebliche Hürden für eine effektive Patientenversorgung dar. Die Symptome der Skleritis überschneiden sich oft mit denen der Episkleritis und anderer Augenerkrankungen, was die klinische Differenzierung ohne aufwendige Bildgebung erschwert. Diese ist jedoch nicht in allen Gesundheitseinrichtungen ohne Weiteres verfügbar.

- Beispielsweise führt in Entwicklungsländern der mangelnde Zugang zu spezialisierter augenärztlicher Versorgung und diagnostischer Infrastruktur zu Unter- oder Fehldiagnosen, was den Beginn einer angemessenen Behandlung verzögert und das Risiko von Komplikationen erhöht.

- Die hohen Kosten für moderne Biologika, Immunsuppressiva und die kontinuierliche Patientenüberwachung können insbesondere für unversicherte Bevölkerungsgruppen ein Zugangshindernis darstellen. Kortikosteroide sind zwar weiterhin eine gängige Erstlinientherapie, ihre Langzeitanwendung ist jedoch mit Nebenwirkungen verbunden, was den Bedarf an nachhaltigeren Therapieansätzen verdeutlicht.

- Um diese Herausforderungen zu bewältigen, müssen die Akteure im Skleritis-Markt die klinische Ausbildung verbessern, teleophthalmologische Dienstleistungen ausbauen und einen subventionierten Zugang zu fortschrittlichen Behandlungen ermöglichen. Parallel dazu können Investitionen in KI-gestützte Diagnosetools dazu beitragen, die Lücke bei der frühzeitigen und präzisen Krankheitserkennung zu schließen.

Marktübersicht Skleritis

Der Markt ist segmentiert nach Art, Diagnose, Behandlung, Endnutzern und Vertriebskanal.

• Nach Typ

Der Skleritismarkt wird nach Art der Skleritis in anteriore Skleritis, posteriore Skleritis und sonstige Formen unterteilt. Das Segment der anterioren Skleritis dominierte den Markt mit einem Umsatzanteil von 62,5 % im Jahr 2024, was auf die höhere Prävalenz und die schnellere Diagnose aufgrund sichtbarer klinischer Symptome zurückzuführen ist.

Für das Segment der posterioren Skleritis wird von 2025 bis 2032 ein besonders schnelles Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % prognostiziert, was auf Fortschritte bei den diagnostischen Bildgebungstechnologien und ein steigendes Bewusstsein bei den Gesundheitsdienstleistern zurückzuführen ist.

• Nach Diagnose

Basierend auf der Diagnose wird der Skleritis-Markt in körperliche Untersuchung, Laboruntersuchungen, Biopsie, Blutbild und Sonstiges unterteilt. Das Segment der körperlichen Untersuchung hielt 2024 mit 41,2 % den größten Marktanteil, da die augenärztliche Erstuntersuchung weiterhin die wichtigste Diagnosemethode darstellt.

Im Segment der Laboruntersuchungen wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,9 % verzeichnet werden, was auf den Bedarf an der Identifizierung von Autoimmun- oder Infektionsursachen der Skleritis durch spezialisierte Tests zurückzuführen ist.

• Durch Behandlung

Basierend auf den Behandlungsmethoden wird der Skleritis-Markt in Medikamente, chirurgische Eingriffe und sonstige Verfahren unterteilt. Das Segment der Medikamente hatte 2024 mit 77,6 % den größten Marktanteil, was auf den weitverbreiteten Einsatz von Kortikosteroiden, Immunsuppressiva und NSAR in der Skleritis-Therapie zurückzuführen ist.

Es wird erwartet, dass das Segment der chirurgischen Eingriffe von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % wachsen wird, insbesondere in schweren oder nekrotisierenden Fällen, in denen eine medikamentöse Therapie nicht ausreicht.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Skleritis in Krankenhäuser, Fachkliniken, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser führte den Markt mit einem Umsatzanteil von 53,8 % im Jahr 2024 an, was auf umfassende Diagnosemöglichkeiten und den Zugang zu fortschrittlichen ophthalmologischen Eingriffen zurückzuführen ist.

Das Segment der Spezialkliniken dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % am schnellsten wachsen, bedingt durch die zunehmende Verlagerung hin zur ambulanten Versorgung und die steigende Nachfrage nach augenärztlichen Leistungen.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Skleritis-Markt in Direktvertrieb, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken erzielte 2024 mit 45,4 % den größten Umsatzanteil, da es direkten Zugriff auf verschriebene Behandlungen innerhalb institutioneller Einrichtungen bietet.

Für das Segment der Online-Apotheken wird im Prognosezeitraum das höchste durchschnittliche jährliche Wachstum von 9,2 % erwartet, was auf die zunehmende Nutzung digitaler Gesundheitsdienste und den Komfort der Medikamentenlieferung nach Hause zurückzuführen ist.

Regionale Marktanalyse für Skleritis

- Nordamerika dominierte den Skleritis-Markt mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, was auf die hohe Prävalenz von Autoimmunerkrankungen wie rheumatoider Arthritis und Granulomatose mit Polyangiitis zurückzuführen ist, die häufig mit Skleritis einhergehen.

- Die Region profitiert zudem von einer gut ausgebauten Gesundheitsinfrastruktur, fortschrittlichen Diagnosemöglichkeiten und einem frühzeitigen Zugang zu biologischen Therapien, was alles zu höheren Erkennungs- und Behandlungsraten beiträgt.

- Darüber hinaus stärken eine förderliche Kostenerstattungspolitik, ein gestiegenes Bewusstsein unter Augenärzten und die Präsenz führender Pharma- und Biotech-Unternehmen, die in Therapien gegen Augenentzündungen investieren, die Vormachtstellung Nordamerikas auf dem globalen Skleritis-Markt.

Einblick in den US-amerikanischen Skleritis-Markt

Der US-amerikanische Markt für Skleritis allein trug 2024 rund 81 % zum nordamerikanischen Marktanteil bei. Dieser hohe Anteil spiegelt die hohen Gesundheitsausgaben des Landes, die umfassende Krankenversicherung und den weitverbreiteten Zugang zu spezialisierter Augenheilkunde wider. Die zunehmende Verbreitung systemischer Autoimmunerkrankungen wie rheumatoider Arthritis und Lupus treibt die Nachfrage nach gezielten Therapien und Diagnostikverfahren für Skleritis weiter an.

Einblick in den europäischen Skleritis-Markt

Der europäische Markt für Skleritis wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Dieses Wachstum wird durch fortgeschrittene klinische Forschung, starke regulatorische Rahmenbedingungen und ein zunehmendes öffentliches Bewusstsein für entzündliche Augenerkrankungen begünstigt. Hohe Überwachungsraten und die Verfügbarkeit von Biosimilars tragen ebenfalls zu einem verbesserten Behandlungszugang in den EU-Ländern bei.

Einblick in den britischen Skleritis-Markt

Der britische Markt für Skleritis wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind der Fokus auf integrierte Gesundheitsdienstleistungen und proaktive Augenvorsorgeprogramme. Die zunehmende Häufigkeit von Autoimmunerkrankungen und die wachsende Zahl älterer Menschen tragen wesentlich zu diesem Wachstum bei.

Einblick in den deutschen Skleritis-Markt

Der deutsche Markt für Skleritis wird im Prognosezeitraum voraussichtlich ein beträchtliches jährliches Wachstum verzeichnen. Dank hoher Standards in der medizinischen Innovation und einem Fokus auf Präzisionsmedizin ist in Deutschland eine zunehmende Anwendung von Biologika und fortschrittlicher Bildgebungsdiagnostik bei entzündlichen Augenerkrankungen zu beobachten.

Einblick in den Skleritis-Markt im asiatisch-pazifischen Raum

Der Markt für Skleritis im asiatisch-pazifischen Raum entwickelt sich zum am schnellsten wachsenden Markt und wird voraussichtlich von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 8,9 % verzeichnen. Grund dafür sind die zunehmenden Investitionen im Gesundheitswesen, das steigende Bewusstsein für Augengesundheit und die technologischen Fortschritte, die das Wachstum in Ländern wie China, Japan und Indien beschleunigen.

Einblick in den japanischen Skleritis-Markt

Der japanische Markt für Skleritis wird 2024 etwa 4,2 % des globalen Marktes ausmachen. Dies ist auf die technologisch fortschrittliche Gesundheitsinfrastruktur und die alternde Bevölkerung mit ihrer erhöhten Anfälligkeit für entzündliche Erkrankungen zurückzuführen. In Japan besteht eine steigende Nachfrage nach minimalinvasiven Diagnoseverfahren und Biologika in der Augenheilkunde.

Einblick in den chinesischen Skleritis-Markt

Der chinesische Markt für Skleritis machte 2024 4,6 % des globalen Skleritis-Marktes aus. Die rasante Urbanisierung, steigende Gesundheitsausgaben der Mittelschicht und der Ausbau spezialisierter Augenkliniken treiben das Wachstum des chinesischen Marktes an. Zudem drängen lokale Pharmaunternehmen vermehrt in den Bereich der Augenheilkunde und bieten kostengünstige Behandlungsoptionen an.

Marktanteil der Skleritis

Die Skleritis-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Zydus Pharmaceuticals, Inc. ( Indien)

- Amgen Inc. ( USA)

- CELLTRIO INC. (Südkorea)

- Pfizer Inc. ( USA)

- Samsung Bioepis (Südkorea)

- Baxter (USA)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche AG (Schweiz)

- Fresenius SE & Co. KGaA (Deutschland)

- Accord Healthcare (UK)

- Horizon Therapeutics plc (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Bayer AG (Deutschland)

- Alvogen (USA)

- Perrigo Company plc (Irland)

Neueste Entwicklungen auf dem globalen Skleritis-Markt

- Im März 2024 gab Amgen Inc. vielversprechende Ergebnisse klinischer Studien für eine neue Biologika-Therapie zur Behandlung von autoimmunbedingten Augenentzündungen, einschließlich Skleritis, bekannt. Dieser Fortschritt ist Teil von Amgens umfassenderer Pipeline-Strategie zur Behandlung seltener entzündlicher Erkrankungen. Dabei nutzt das Unternehmen seine Expertise in der Entwicklung monoklonaler Antikörper, um Patienten mit sehkraftbedrohenden Entzündungen eine gezielte und langfristige Linderung zu verschaffen.

- Im Februar 2024 startete die Novartis AG eine klinische Phase-II-Studie zur Bewertung der Wirksamkeit ihres IL-17A-Inhibitors bei Patienten mit refraktärer, nicht-infektiöser Skleritis. Die Studie stellt einen wichtigen Schritt zur Ausweitung des Einsatzes systemischer Immuntherapien in der Augenheilkunde dar, insbesondere bei Patienten, die nicht auf Kortikosteroide oder konventionelle Immunsuppressiva ansprechen.

- Im Januar 2024 erweiterte Horizon Therapeutics plc ihr Portfolio im Bereich der Augenheilkunde durch den Start eines Programms für den Zugang zu Arzneimitteln aus humanitären Gründen für ihren TNF-α-Inhibitor, der bei schweren Fällen von Skleritis im Zusammenhang mit systemischen Autoimmunerkrankungen wie rheumatoider Arthritis eingesetzt wird. Ziel dieses Programms ist es, den Zugang zu Behandlungen für Patienten in unterversorgten Regionen zu verbessern.

- Im Dezember 2023 erhielt Celltrion Inc. von der Europäischen Arzneimittel-Agentur (EMA) die Zulassung für ein Biosimilar von Infliximab zur Behandlung von Augenentzündungen, einschließlich der posterioren Skleritis. Die Zulassung eröffnet europaweit kostengünstigere Behandlungsmöglichkeiten und dürfte die finanzielle Belastung für Gesundheitssysteme und Patienten deutlich reduzieren.

- Im November 2023 brachte Zydus Lifesciences eine neue Kortikosteroid-Formulierung mit verbesserter okulärer Bioverfügbarkeit auf den Markt, die speziell zur Behandlung der anterioren Skleritis entwickelt wurde. Die Produkteinführung trägt der steigenden Nachfrage nach topischen und minimalinvasiven Behandlungsalternativen Rechnung, insbesondere in Schwellenländern, in denen der Zugang zu Biologika eingeschränkt sein kann.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.