Global Secondary Lymphedema Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

920.19 Million

USD

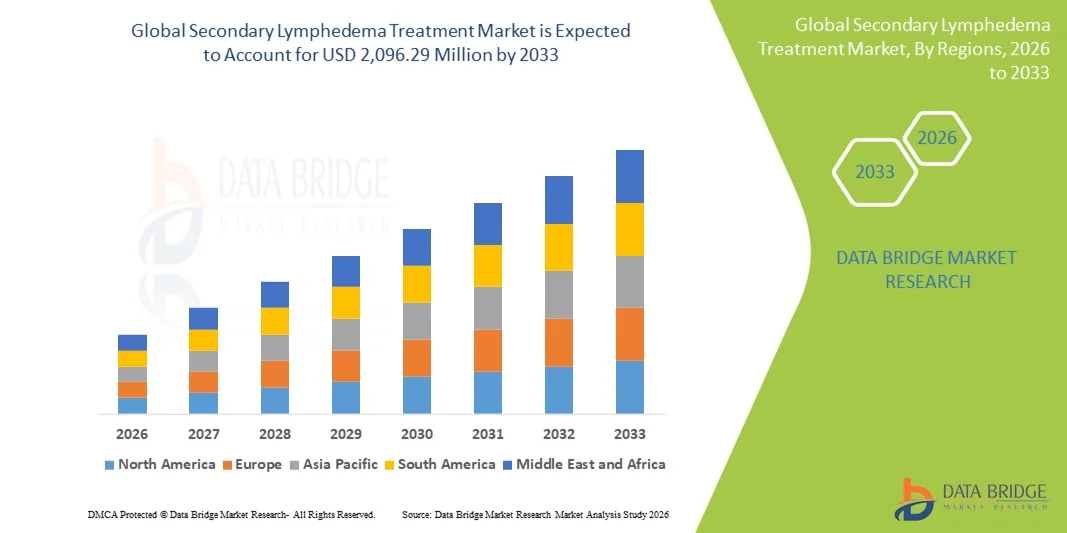

2,096.29 Million

2025

2033

USD

920.19 Million

USD

2,096.29 Million

2025

2033

| 2026 –2033 | |

| USD 920.19 Million | |

| USD 2,096.29 Million | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von sekundärem Lymphödem nach Ursache (krebsbedingtes sekundäres Lymphödem, infektionsbedingtes sekundäres Lymphödem und operationsbedingtes sekundäres Lymphödem (nicht-krebsbedingt)), Behandlung (Kompressionstherapie, manuelle Lymphdrainage, komplexe physikalische Entstauungstherapie, intermittierende pneumatische Kompressionsgeräte, chirurgische Behandlung, adjuvante Therapien und neue Therapien), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren, häusliche Pflege und Physiotherapiezentren), Vertriebskanal (Krankenhausbeschaffung, spezialisierte medizinische Anbieter, Einzelhandel & E-Commerce und Direktvertrieb an Endverbraucher) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des sekundären Lymphödems

- Der globale Markt für die Behandlung von sekundärem Lymphödem hatte im Jahr 2025 einen Wert von 920,19 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 2.096,29 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,84 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Anzahl von Krebsoperationen, Strahlentherapien und Lymphknotenentfernungen angetrieben, wodurch die weltweite Belastung durch sekundäre Lymphödeme erheblich zunimmt und die Nachfrage nach Behandlungslösungen anhält.

- Darüber hinaus beschleunigt die zunehmende Anwendung von Kompressionstherapie, pneumatischen Geräten, mikrochirurgischen Techniken (LVA, VLNT) und verbesserten Erstattungsmodellen die klinische Verbreitung und etabliert die Behandlung sekundärer Lymphödeme als wesentliche Bestandteile der langfristigen onkologischen Rehabilitation. Diese zusammenwirkenden Faktoren fördern das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung des sekundären Lymphödems

- Das sekundäre Lymphödem, eine chronische Erkrankung, die durch Schädigungen des Lymphsystems verursacht wird und häufig nach Krebsoperationen, Strahlentherapie, Infektionen oder Traumata auftritt, ist zu einem wichtigen Schwerpunkt in der globalen Rehabilitation und onkologischen Versorgung geworden, wobei fortschrittliche Therapien wie Kompressionssysteme, pneumatische Geräte und mikrochirurgische Verfahren zunehmend eingesetzt werden, um die langfristigen Patientenergebnisse zu verbessern.

- Die steigende Nachfrage nach Behandlungen des sekundären Lymphödems wird in erster Linie durch die wachsende Zahl von Krebsüberlebenden weltweit, das zunehmende Bewusstsein für Früherkennung und -behandlung sowie die breitere klinische Akzeptanz der komplexen physikalischen Entstauungstherapie (KPE) neben innovativen gerätebasierten und chirurgischen Eingriffen angetrieben.

- Nordamerika dominierte den Markt für die Behandlung des sekundären Lymphödems mit dem größten Umsatzanteil von 42,8 % im Jahr 2025. Dies wurde durch hohe Krebsbehandlungsvolumina, starke Erstattungsstrukturen, die frühe Einführung von pneumatischen Kompressionsgeräten und eine robuste Präsenz spezialisierter Lymphödemkliniken begünstigt. In den USA ist eine zunehmende Inanspruchnahme fortschrittlicher chirurgischer Verfahren wie der lymphovenösen Anastomose (LVA) und des vaskularisierten Lymphknotentransfers (VLNT) zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch den raschen Ausbau der Infrastruktur für die Krebsversorgung, zunehmende Aufklärungsprogramme, einen verbesserten Zugang zu Kompressionsprodukten und steigende Gesundheitsausgaben in den Entwicklungsländern.

- Das Segment der Kompressionstherapie dominierte den Markt für die Behandlung des sekundären Lymphödems mit einem Marktanteil von 55,8 % im Jahr 2025. Dies ist auf seine Stellung als Goldstandard der Erstlinientherapie, seine breite klinische Akzeptanz, seine Kosteneffizienz und seine wesentliche Rolle in allen Krankheitsstadien, von der Frühbehandlung bis zur Langzeiterhaltung, zurückzuführen.

Berichtsumfang und Marktsegmentierung für die Behandlung des sekundären Lymphödems

|

Attribute |

Wichtige Markteinblicke in die Behandlung des sekundären Lymphödems |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung des sekundären Lymphödems

Integration von fortschrittlicher Bildgebung, Wearables und KI-gestützter Überwachung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von sekundärem Lymphödem ist die zunehmende Integration von fortschrittlichen Bildgebungsverfahren, tragbaren Überwachungsgeräten und KI-gestützten Bewertungsplattformen, die die Früherkennung verbessern, eine personalisierte Therapie unterstützen und die langfristigen Behandlungsergebnisse optimieren.

- Beispielsweise integrieren Unternehmen zunehmend tragbare Ultraschallgeräte und Bioimpedanzspektroskopie (BIS) in Routineuntersuchungen, wodurch Ärzte subtile Lymphgefäßveränderungen früher erkennen und proaktiv eingreifen können, um ein Fortschreiten der Krankheit zu verhindern.

- KI-gestützte Systeme verbessern die klinische Entscheidungsfindung durch die Analyse von Gliedmaßenvolumentrends, die Vorhersage von Verschlimmerungen und die Optimierung von Kompressionstherapieplänen, während intelligente Wearables die Echtzeitüberwachung von Schwellungen, Therapietreue und Gewebeflüssigkeitsschwankungen ermöglichen und so eine präzise Versorgung unterstützen.

- Die Integration tragbarer Kompressionssysteme in mobile Gesundheits-Apps ermöglicht es Patienten, Therapiesitzungen zu dokumentieren, adaptive Behandlungsvorschläge zu erhalten und Daten mit medizinischen Fachkräften zu teilen, wodurch die Therapietreue erhöht und die Kontinuität der Versorgung verbessert wird.

- Dieser Trend hin zu einer digital optimierten, vernetzten und datengestützten Lymphödembehandlung verändert die klinischen Erwartungen an eine umfassende Rehabilitation und fördert Innovationen von Unternehmen, die intelligente Kompressionspumpen, Überwachungssensoren und fortschrittliche Therapieplattformen entwickeln.

- Die Nachfrage nach technologiegestützten Lösungen zur Lymphödembehandlung steigt in Krankenhäusern, Fachkliniken und der häuslichen Pflege rasant an, da Ärzte und Patienten Wert auf Genauigkeit, Komfort und personalisierte Behandlungsansätze legen.

Marktdynamik der Behandlung von sekundärem Lymphödem

Treiber

Zunehmende Häufigkeit von Krebsoperationen und wachsende Anwendung fortschrittlicher Therapien

- Die zunehmende Häufigkeit von Krebsoperationen, Lymphknotenentfernungen und Strahlentherapie als Hauptursachen für sekundäre Lymphödeme, verbunden mit einem stärkeren Bewusstsein für die Bedeutung frühzeitiger Rehabilitation, treibt die Nachfrage nach umfassenden Lymphödem-Behandlungslösungen deutlich an.

- Beispielsweise erweiterten im Jahr 2025 mehrere Krebszentren ihre Lymphödem-Präventionsprogramme durch die Einführung von Früherkennungsinstrumenten wie BIS-Scannern und standardisierten postoperativen Behandlungspfaden, was die Bedeutung einer strukturierten Lymphödem-Versorgung in onkologischen Abteilungen unterstreicht.

- Da Patienten und Ärzte sich zunehmend der Risiken chronischer Schwellungen und Langzeitkomplikationen bewusst werden, bieten Behandlungen wie Kompressionsstrümpfe, pneumatische Pumpen und manuelle Lymphdrainage (MLD) klare klinische Vorteile gegenüber verzögerten oder reaktiven Behandlungsansätzen.

- Darüber hinaus trägt die zunehmende Anerkennung mikrochirurgischer Eingriffe wie der lymphovenösen Anastomose (LVA) und des vaskularisierten Lymphknotentransfers (VLNT) dazu bei, dass die chirurgische Versorgung zu einem wichtigen Wachstumstreiber wird, unterstützt durch Fortschritte in der Supermikrochirurgie und den Ausbau von Ausbildungsprogrammen für Chirurgen.

- Der Wandel hin zu proaktiver Überwachung, personalisierten Rehabilitationsstrategien und integrierten, gerätegestützten Behandlungsansätzen beschleunigt die Einführung in Krankenhäusern und Fachkliniken und stärkt die Marktpräsenz fortschrittlicher Lymphödem-Lösungen.

- Die Bequemlichkeit und klinische Wirksamkeit der häuslichen Kompressionstherapie, der Fernüberwachungsinstrumente und der App-gesteuerten Behandlungsgeräte sind Schlüsselfaktoren für die weitverbreitete Anwendung von Therapien gegen sekundäres Lymphödem in entwickelten und aufstrebenden Gesundheitssystemen.

Zurückhaltung/Herausforderung

Begrenztes Bewusstsein, hohe Behandlungskosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich des begrenzten Patientenbewusstseins, der unzureichenden Früherkennung und der Schwierigkeiten beim Zugang zu spezialisierter Lymphödembehandlung stellen erhebliche Hürden für die breite Anwendung evidenzbasierter Behandlungspfade dar, insbesondere in ressourcenarmen Umgebungen.

- Beispielsweise haben Berichte über verzögerte Lymphödem-Diagnostik bei Krebspatienten Lücken in der Versorgungskoordination aufgezeigt, was viele Betroffene davon abhält, rechtzeitig eine Behandlung in Anspruch zu nehmen, und sie daran hindert, die Therapieeffektivität zu verringern und die langfristige Krankheitslast zu erhöhen.

- Die Bewältigung dieser Herausforderungen durch standardisierte Screening-Protokolle, eine umfassendere Schulung von Ärzten und eine verbesserte Patientenaufklärung ist entscheidend für einen erweiterten Zugang zu wirksamen Behandlungen, während Unternehmen die klinische Validierung und Ergebnisdaten betonen, um eine breitere Akzeptanz fortschrittlicher Lösungen zu fördern.

- Zudem stellen hohe Behandlungs- und Gerätekosten, insbesondere für pneumatische Kompressionspumpen, chirurgische Eingriffe und tragbare Überwachungstechnologien, finanzielle Hürden für nicht oder nur unzureichend versicherte Patienten dar und schränken den Zugang zu optimalen Behandlungsoptionen in vielen Märkten ein.

- Obwohl sich Preise und Kostenerstattung schrittweise verbessern, behindert die empfundene finanzielle Belastung durch lebenslange Therapien weiterhin eine breite Akzeptanz, insbesondere in Regionen mit begrenzter Versicherungsunterstützung oder fragmentierter Gesundheitsinfrastruktur.

- Die Bewältigung dieser Herausforderungen durch stärkere Erstattungsstrukturen, Fortbildungsinitiativen für Ärzte, die Einhaltung regulatorischer Standards und kostenoptimierte Behandlungsangebote wird für eine nachhaltige globale Marktexpansion unerlässlich sein.

Marktübersicht zur Behandlung des sekundären Lymphödems

Der Markt ist segmentiert nach Ursache, Behandlung, Endnutzer und Vertriebskanal.

- Aus wichtigem Grund

Der Markt für die Behandlung von sekundärem Lymphödem wird ursachenbezogen in tumorbedingtes, infektionsbedingtes und operationsbedingtes (nicht-onkologisches) sekundäres Lymphödem unterteilt. Das Segment des tumorbedingten sekundären Lymphödems dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die weltweit hohe Inzidenz von Brustkrebs, gynäkologischen Tumoren, Melanomen und Prostatakrebs zurückzuführen, die häufig eine Lymphknotenentfernung oder Bestrahlung erfordern. Patienten, die sich einer Krebstherapie unterziehen, entwickeln oft eine Lymphfunktionsstörung, die eine lebenslange Abhängigkeit von Kompressionskleidung, Physiotherapie und pneumatischen Kompressionsgeräten zur Folge hat. Krankenhäuser und onkologische Zentren überwachen und betreuen Krebspatienten routinemäßig, was das Behandlungsvolumen in diesem Segment weiter erhöht. Klinische Leitlinien internationaler onkologischer Fachgesellschaften empfehlen zudem ein standardisiertes Lymphödemmanagement und fördern so die hohe Akzeptanz evidenzbasierter Therapien. Die Erstattungspolitik für tumorbedingtes sekundäres Lymphödem spielt in vielen Ländern eine wichtige Rolle für die Aufrechterhaltung der Marktführerschaft. Das hohe Rezidivrisiko und der fortwährende Bedarf an Erhaltungstherapien untermauern die dominante Position dieses Segments.

Es wird erwartet, dass das Segment der infektionsbedingten sekundären Lymphödeme von 2026 bis 2033 das schnellste Wachstum verzeichnen wird. Treiber dieser Entwicklung sind die zunehmenden Fälle von Zellulitis, Lymphangitis und durch Filariose bedingten Lymphgefäßschäden in Schwellenländern. Beispielsweise beobachten Länder im asiatisch-pazifischen Raum und in Afrika steigende Zahlen von Filarieninfektionen, die zu chronischen Schwellungen führen und die Nachfrage nach Kompressionstherapie und Physiotherapie erheblich steigern. Kampagnen im Bereich der öffentlichen Gesundheit, die auf die Früherkennung und Behandlung von postinfektiösen Lymphödemen abzielen, verbessern das Bewusstsein der Patienten und die Diagnosequoten. Infektionsbedingte Fälle profitieren zudem von erweiterten ambulanten Versorgungsprogrammen und einem verbesserten Zugang zu kostengünstigen Kompressionslösungen. Mit der Verbesserung der Prävention rezidivierender Zellulitis wächst der Bedarf an strukturierter Lymphödemtherapie rasant. Zusammengenommen machen diese Faktoren das infektionsbedingte Lymphödem zum am schnellsten wachsenden Segment der ursachenbasierten Erkrankungen.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt für die Therapie des sekundären Lymphödems in Kompressionstherapie, manuelle Lymphdrainage, komplexe physikalische Entstauungstherapie (KPE), intermittierende pneumatische Kompressionsgeräte, chirurgische Eingriffe, adjuvante Therapien und neue Therapieansätze unterteilt. Das Segment der Kompressionstherapie dominierte den Markt mit einem Umsatzanteil von 55,8 % im Jahr 2025, da es als primäre Behandlungsmethode für alle Stadien des Lymphödems gilt. Kompressionsstrümpfe, -bandagen und -verbände sind klinisch validiert und reduzieren Schwellungen, verbessern den Lymphfluss und verhindern ein Fortschreiten der Erkrankung. Daher sind sie für die Langzeitversorgung von Patienten unerlässlich. Krankenhäuser und Physiotherapiezentren setzen häufig auf Kompressionstherapie, da diese die zugänglichste und klinisch anerkannteste Behandlungsmethode darstellt. Die Kostenübernahme für medizinische Kompressionsbekleidung in vielen Ländern fördert die Anwendung zusätzlich. Auch die regelmäßigen Ersatzzyklen für Kompressionsbekleidung generieren wiederkehrende Einnahmen und festigen so die Marktführerschaft. Die nicht-invasive Natur der Kompressionstherapie und ihre weltweite Verfügbarkeit machen sie zur am häufigsten verschriebenen und angewandten Behandlungsoption.

Der Markt für intermittierende pneumatische Kompressionsgeräte (IPC) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung intelligenter, tragbarer und für den Heimgebrauch geeigneter Kompressionssysteme. So gewinnen beispielsweise fortschrittliche IPC-Geräte mit Bluetooth-Konnektivität, Echtzeit-Druckoptimierung und Adhärenz-Tracking-Apps schnell an Akzeptanz bei Patienten und Ärzten. Steigende Gesundheitskosten und der Trend zur telemedizinischen Überwachung bewegen Patienten dazu, IPC-Geräte als Alternative zu häufigen Arztbesuchen zu wählen. Technologische Innovationen, die personalisierte Druckeinstellungen und KI-gestützte Therapieanpassungen ermöglichen, verbessern die klinischen Ergebnisse zusätzlich. IPC-Geräte gewinnen auch bei Patienten im Frühstadium der Erkrankung, die eine häusliche Pflege bevorzugen, an Bedeutung. All diese Faktoren zusammen machen IPC-Geräte zum am schnellsten wachsenden Behandlungssegment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für die Behandlung von sekundärem Lymphödem in Krankenhäuser, Fachkliniken, ambulante Operationszentren, häusliche Pflege und Physiotherapiezentren unterteilt. Krankenhäuser dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf ihre zentrale Rolle bei der Diagnose, Einleitung und Behandlung von sekundärem Lymphödem bei Krebspatienten und postoperativen Patienten zurückzuführen. Krankenhäuser verfügen über multidisziplinäre Teams mit Onkologen, Chirurgen und zertifizierten Lymphtherapeuten, was eine umfassende Behandlungsplanung ermöglicht. Sie führen fortgeschrittene Verfahren wie lymphovenöse Bypässe und vaskularisierte Lymphknotentransplantationen durch und erhöhen so den Anteil der stationären Versorgung. Krankenhäuser beschaffen zudem große Mengen an Kompressionsstrümpfen, manueller Lymphdrainage und IPC-Geräten und tragen so maßgeblich zum Gesamtumsatz bei. Sie fungieren häufig als Überweisungszentren und gewährleisten so einen kontinuierlichen Zustrom neuer Patienten. All diese Faktoren festigen die Position der Krankenhäuser als dominierendes Endnutzersegment.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach einer bequemen, kostengünstigen und kontinuierlichen Behandlung von chronischen Lymphödemen zu Hause. Tragbare IPC-Geräte, tragbare Kompressionssysteme und telemedizinische Rehabilitationsprogramme machen die häusliche Pflege beispielsweise zugänglicher. Die alternde Bevölkerung und die Zunahme von Nachsorgeprogrammen für Krebspatienten fördern die Nutzung häuslicher Pflege zusätzlich. Patienten bevorzugen es zunehmend, ihre Schwellungen ohne häufige Krankenhausbesuche zu behandeln, insbesondere solche mit einer stabilen oder mittelschweren Erkrankung. Die häusliche Pflege unterstützt zudem eine bessere Therapietreue aufgrund des höheren Komforts und der größeren Bequemlichkeit. Mit dem Ausbau digitaler Überwachung und Fernunterstützung entwickelt sich die häusliche Pflege zur am schnellsten wachsenden Endnutzergruppe.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für die Behandlung von sekundärem Lymphödem in Krankenhausbeschaffung, spezialisierte Medizinproduktehändler, Einzelhandel & E-Commerce sowie Direktvertrieb an Endverbraucher unterteilt. Das Segment Krankenhausbeschaffung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung waren Großeinkäufe von Kompressionsbekleidung, Physiotherapiebedarf und fortschrittlichen IPC-Geräten durch Krankenhäuser und onkologische Abteilungen. Krankenhäuser bevorzugen die zentrale Beschaffung, um die Produktqualität zu standardisieren und die rechtzeitige Verfügbarkeit für neu diagnostizierte Patienten sicherzustellen. Enge Beziehungen zwischen Herstellern und den Einkaufsabteilungen der Krankenhäuser optimieren zudem langfristige Verträge und gewährleisten eine stabile Lieferkette. Die Einleitung der Behandlung durch Krankenhäuser trägt maßgeblich zur Produktnutzung bei und stärkt somit die dominante Marktstellung. Kostenerstattungsanträge werden üblicherweise über Krankenhäuser abgewickelt, was diesen Vertriebskanal zusätzlich unterstützt. Daher bleibt die Krankenhausbeschaffung der Haupttreiber für das institutionelle Verkaufsvolumen.

Der Einzelhandel und E-Commerce wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein der Patienten, die zunehmende Nutzung des Online-Handels und die wachsende Akzeptanz von Kompressionsbekleidung und Zubehör im Internet. So bieten Online-Plattformen für medizinische Produkte beispielsweise Größenmessgeräte, virtuelle Anprobeanleitungen, Abonnements für Ersatzlieferungen und Expressversand an. Patienten mit chronischem Lymphödem benötigen häufig neue Kompressionsbekleidung, wodurch der Online-Handel eine bequeme und kostengünstige Alternative darstellt. Auch der direkte Zugang zu Geräten für den Heimgebrauch hat die Online-Nachfrage angekurbelt. Da Verbraucher zunehmend Wert auf Autonomie und Produktvielfalt legen, expandiert der Einzelhandel und E-Commerce weiterhin rasant und ist damit der am schnellsten wachsende Vertriebskanal.

Regionale Analyse des Marktes für die Behandlung des sekundären Lymphödems

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,8 % den Markt für die Behandlung des sekundären Lymphödems. Dies wurde durch hohe Fallzahlen in der Krebsbehandlung, günstige Erstattungsstrukturen und die frühe Einführung pneumatischer Kompressionsgeräte begünstigt.

- Die zunehmende Anwendung von Kompressionstherapien, chirurgischen Eingriffen und innovativen Physiotherapiegeräten in der Region wird durch etablierte Erstattungspolitiken und eine steigende Zahl von Krebsüberlebenden mit einem Risiko für die Entwicklung eines sekundären Lymphödems unterstützt.

- Die zunehmende klinische Forschungstätigkeit, die Verfügbarkeit spezialisierter Lymphödem-Behandlungszentren und die starke Präferenz der Patienten für eine frühzeitige Diagnose und eine langfristige Behandlung festigen weiterhin die führende Position Nordamerikas auf dem Weltmarkt.

Einblick in den US-Markt für die Behandlung von sekundärem Lymphödem

Der US-amerikanische Markt für die Behandlung von sekundärem Lymphödem erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die steigende Zahl von Krebsüberlebenden und der starke klinische Fokus auf die frühzeitige Behandlung von Lymphödemen. Die Nachfrage nach Kompressionsgeräten, manueller Lymphdrainage (MLD) und modernen Bildgebungsverfahren steigt kontinuierlich, da die Behandler langfristige Patientenergebnisse priorisieren. Die zunehmende Nutzung von Heimtherapiesystemen und die erweiterte Kostenerstattung für lymphödembezogene Leistungen beschleunigen das Marktwachstum zusätzlich. Darüber hinaus stärkt die Weiterentwicklung digitaler Therapieplattformen und tragbarer Überwachungstechnologien die Marktführerschaft der USA.

Einblick in den europäischen Markt für die Behandlung des sekundären Lymphödems

Der europäische Markt für die Behandlung von sekundärem Lymphödem wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Begünstigt wird dies durch strenge Gesundheitsrichtlinien und ein steigendes Bewusstsein für Lymphkomplikationen nach einer Krebserkrankung. Die zunehmende Anwendung von Physiotherapie, Kompressionsstrümpfen und chirurgischen Eingriffen wird durch leistungsstarke öffentliche Gesundheitssysteme und strukturierte Erstattungsmodelle vorangetrieben. Europäische Patienten schätzen zudem den höheren Komfort, die längere Haltbarkeit und die bessere Therapietreue, die neuere Therapieprodukte bieten. In der Region ist eine bemerkenswerte Akzeptanz in Krankenhäusern, Fachkliniken und der häuslichen Pflege zu beobachten, wobei die Lymphödembehandlung in die routinemäßige onkologische Nachsorge integriert wird.

Einblick in den britischen Markt für die Behandlung von sekundärem Lymphödem

Der britische Markt für die Behandlung von sekundärem Lymphödem wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Krebsbehandlung und der Fokus auf Früherkennung. Das zunehmende Bewusstsein für chronische Schwellungen und deren langfristige Auswirkungen auf die Lebensqualität veranlasst Krankenhäuser und ambulante Pflegedienste, fortschrittliche Therapieverfahren einzusetzen. Darüber hinaus bestärken wachsende Bedenken hinsichtlich Infektionsrisiken und Mobilitätseinschränkungen Ärzte und Patienten gleichermaßen darin, einem strukturierten Lymphödemmanagement Priorität einzuräumen. Die starke digitale Gesundheitsinfrastruktur Großbritanniens und die wachsenden telemedizinischen Rehabilitationsdienste dürften das weitere Marktwachstum unterstützen.

Einblick in den deutschen Markt für die Behandlung des sekundären Lymphödems

Der deutsche Markt für die Behandlung des sekundären Lymphödems wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Begünstigt wird dies durch das hohe Bewusstsein für chronische Lympherkrankungen und die starke Nachfrage nach fortschrittlichen, klinisch validierten Behandlungsmethoden. Deutschlands Fokus auf technologische Innovation, Präzisionsmedizin und integrierte Therapiemodelle fördert die Anwendung moderner Lymphdrainagesysteme und Kompressionstechnologien. Der Markt profitiert von gut ausgebauten Rehabilitationszentren und einer flächendeckenden Krankenversicherung, die einen besseren Zugang zu präventiver und therapeutischer Versorgung ermöglicht. Die Integration der Lymphödemtherapie mit digitalem Monitoring und häuslicher Pflegeunterstützung gewinnt in Deutschland zunehmend an Bedeutung.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von sekundärem Lymphödem

Der Markt für die Behandlung von sekundärem Lymphödem im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind der rasche Ausbau von Krebsbehandlungseinrichtungen, verstärkte Aufklärungskampagnen und steigende verfügbare Einkommen in Schwellenländern. Die zunehmende Bedeutung der postoperativen Versorgung in Verbindung mit großen Patientenzahlen in China, Indien und Südostasien beschleunigt die Anwendung von Kompressionstherapien und physiotherapeutischen Behandlungsmethoden. Der asiatisch-pazifische Raum entwickelt sich zudem zu einem wettbewerbsfähigen Produktionsstandort für kostengünstige Produkte zur Lymphödembehandlung, wodurch die Behandlung für eine breitere Bevölkerungsgruppe erschwinglicher und zugänglicher wird.

Einblick in den japanischen Markt für die Behandlung des sekundären Lymphödems

Der japanische Markt für die Behandlung von sekundärem Lymphödem gewinnt aufgrund der fortschrittlichen Gesundheitskultur des Landes, der alternden Bevölkerung und des starken Fokus auf patientenzentrierte Rehabilitation zunehmend an Bedeutung. Treiber dieses Wachstums sind die weitverbreitete Anwendung von Kompressionstechnologien, modernen Diagnoseverfahren und klinikbasierten Therapieprotokollen. Die Integration des Lymphödemmanagements in onkologische Behandlungspläne schreitet rasant voran. Darüber hinaus trägt das große Interesse Japans an intelligenten Medizingeräten und IoT-fähigen Überwachungssystemen zur steigenden Akzeptanz digitaler Lösungen und Lösungen für den Heimgebrauch bei.

Einblick in den indischen Markt für die Behandlung von sekundärem Lymphödem

Der indische Markt für die Behandlung von sekundärem Lymphödem wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasch wachsende Zahl von Krebspatienten, der Ausbau der Krankenhausinfrastruktur und die steigende Nachfrage nach Rehabilitationsleistungen. Verstärkte Initiativen im Bereich der öffentlichen Gesundheit und Aufklärungskampagnen fördern die Früherkennung und die Inanspruchnahme von Behandlungen. Indiens Position als bedeutender Hersteller von erschwinglicher Kompressionsbekleidung und Therapiegeräten verbessert die Verfügbarkeit dieser Produkte sowohl für die städtische als auch für die stadtnahe Bevölkerung. Darüber hinaus trägt die verstärkte Digitalisierung des Gesundheitswesens und die breitere Verfügbarkeit von Physiotherapieleistungen maßgeblich zur Marktdurchdringung bei.

Marktanteil der Behandlung von sekundärem Lymphödem

Die Branche für die Behandlung des sekundären Lymphödems wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- 3M (USA)

- Taktile Medizin (USA)

- AIROS Medical Inc. (USA)

- Bio Compression Systems Inc. (USA)

- Essity AB (Schweden)

- Lohmann & Rauscher GmbH & Co. KG (Deutschland)

- medi GmbH & Co. KG (Deutschland)

- Huntleigh Healthcare Ltd. (UK)

- SIGVARIS GROUP (Schweiz)

- Smith & Nephew plc (UK)

- PAUL HARTMANN AG (Deutschland)

- Convatec Group (UK)

- Julius Zorn GmbH (Deutschland)

- Mego Afek Ltd. (Israel)

- ThermoTek Inc. (USA)

- Lympha Press (USA)

- KOYA Medical (USA)

- Riancorp Pty Ltd (Australien)

- BiaCare Medical LLC (USA)

- Compression Dynamics LLC (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung von sekundärem Lymphödem?

- Im Mai 2025 berichtete Tactile Medical, dass das Unternehmen parallel zur Expansion von Nimbl seine Vertriebsorganisation optimiert und ein neues CRM-System (Customer-Relationship-Management) eingeführt hat. Diese Maßnahmen zielen darauf ab, die Patientenreichweite zu erhöhen, die Servicequalität zu verbessern und das langfristige Wachstum im Markt für Lymphödembehandlungen zu stärken.

- Im Februar 2025 erweiterte Tactile Medical die kommerzielle Verfügbarkeit von Nimbl auf die Behandlung von Lymphödemen der unteren Extremitäten (Phlebolymphödem) und erweiterte damit die ansprechbare Patientengruppe weit über Schwellungen im Zusammenhang mit Krebs der oberen Extremitäten hinaus und zielte auf Patienten mit chronischen Bein-/Fußödemen ab.

- Im Oktober 2024 brachte Tactile Medical seine pneumatische Kompressionsplattform der nächsten Generation, Nimbl, für Lymphödeme der oberen Extremitäten auf den Markt. Sie bietet eine deutlich kleinere, leichtere und tragbarere Option als bisherige Geräte und macht so eine Therapie zu Hause oder auf Reisen für Patienten praktikabler.

- Im September 2024 erhielt Tactile Medical vom US-amerikanischen Auftragnehmer der Centers for Medicare & Medicaid Services (CMS) die Genehmigung für den HCPCS-Abrechnungscode für Nimbl, was die Kostenerstattung erleichtert und den Zugang für Lymphödem-Patienten im Rahmen von Medicare/Medicaid verbessert – ein entscheidender Schritt für die Akzeptanz bei älteren oder versicherten Patientengruppen.

- Im Februar 2024 gab Lymphatica Medtech SA bekannt, dass ihre implantierbare Lymphödem-Behandlungstechnologie LymphoDrain von der US-amerikanischen Arzneimittelbehörde FDA die Auszeichnung „Breakthrough Device Designation“ erhalten hat. Dies unterstreicht das Potenzial für eine bahnbrechende, minimalinvasive Lösung zur Flüssigkeitsdrainage für Patienten mit chronischem Lymphödem weltweit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.