Global Self Organizing Network Son Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.26 Billion

USD

19.72 Billion

2024

2032

USD

7.26 Billion

USD

19.72 Billion

2024

2032

| 2025 –2032 | |

| USD 7.26 Billion | |

| USD 19.72 Billion | |

| % | |

|

Globale Marktsegmentierung für selbstorganisierende Netzwerke (SON) nach Angebot (Software und Dienste), Netzwerk (RAN, Wi-Fi, Kernnetzwerk und Backhaul), Architektur (C-SON (zentralisiert), D-SON (dezentralisiert) und H-SON (hybrid)), Netzwerktechnologie (4G/LTE, 2G/3G und 5G), Anwendung (Netzwerksicherheit und -authentifizierung, WAP, Kommunikation zwischen Maschinen, Global Positioning System, Gaming und andere) – Branchentrends und Prognose bis 2032

Marktgröße für selbstorganisierende Netzwerke (SON)

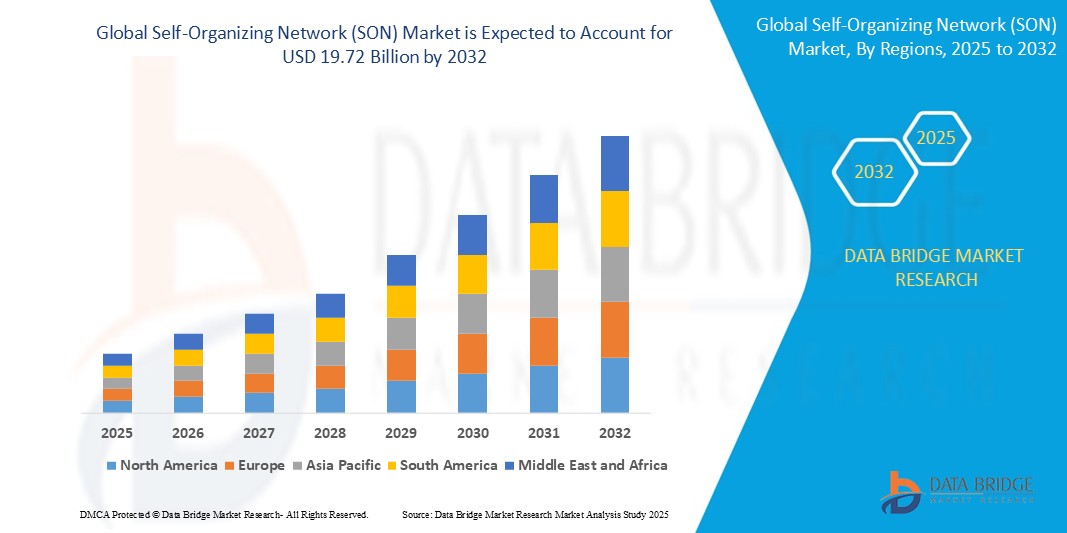

- Der globale Markt für selbstorganisierende Netzwerke (SON) wurde im Jahr 2024 auf 7,26 Milliarden US-Dollar geschätzt und soll bis 2032 19,72 Milliarden US-Dollar erreichen , bei einer CAGR von 13,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die schnelle Einführung von 5G-Netzwerken, die zunehmende Netzwerkkomplexität, die steigende Nachfrage nach Automatisierung im Netzwerkmanagement und die Notwendigkeit zur Senkung der Betriebskosten vorangetrieben.

- Darüber hinaus zwingt die wachsende Zahl vernetzter Geräte und des Datenverkehrs die Telekommunikationsbetreiber dazu, in intelligente, selbstoptimierende Technologien wie SON zu investieren, um die Netzwerkleistung, Skalierbarkeit und das Benutzererlebnis zu verbessern.

Marktanalyse für selbstorganisierende Netzwerke (SON)

- Der Markt für selbstorganisierende Netzwerke erlebt eine starke Dynamik, angetrieben durch den steigenden Bedarf an intelligentem Netzwerkmanagement

- Kontinuierliche Innovationen in der Netzwerktechnologie prägen die Wettbewerbslandschaft dieses Marktes. Wichtige Akteure konzentrieren sich auf die Verbesserung der Leistungsoptimierung und die Bereitstellung nahtloser Benutzererlebnisse durch adaptive Lösungen.

- Nordamerika dominiert den Markt für selbstorganisierende Netzwerke (SON) mit dem größten Umsatzanteil von 78,5 % im Jahr 2025, angetrieben durch robuste 5G-Investitionen, die frühzeitige Einführung von Technologien und die Präsenz führender Telekommunikationsunternehmen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Mobilfunkdurchdringung, der wachsenden Telekommunikationsinfrastruktur und beschleunigter digitaler Initiativen in den Schwellenländern die am schnellsten wachsende Region im Markt für selbstorganisierende Netzwerke (SON) sein.

- Das Softwaresegment hielt im Jahr 2025 den größten Marktanteil, angetrieben durch die entscheidende Rolle von SON-Software bei der Automatisierung von Netzwerkkonfiguration, -optimierung und -wiederherstellungsprozessen. Da Netzwerke zunehmend komplexer werden, wird die Nachfrage nach anspruchsvollen Softwarelösungen für deren effizientes Management dieses Segment weiterhin vorantreiben. Die Software unterstützt zudem Echtzeitanalysen und adaptives Lernen, sodass Netzwerke proaktiv auf schwankende Verkehrsmuster reagieren können. Darüber hinaus investieren führende Telekommunikationsunternehmen in KI-gestützte SON-Software, um die Skalierbarkeit zu verbessern und die Betriebskosten zu senken. Diese kontinuierliche Innovation wird voraussichtlich die Dominanz des Softwaresegments im gesamten Prognosezeitraum aufrechterhalten.

Berichtsumfang und Marktsegmentierung für selbstorganisierende Netzwerke (SON)

|

Eigenschaften |

Wichtige Markteinblicke zum selbstorganisierenden Netzwerk (SON) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für selbstorganisierende Netzwerke (SON)

„Verstärkte Integration künstlicher Intelligenz in selbstorganisierende Netzwerklösungen“

- Künstliche Intelligenz wird zunehmend in selbstorganisierende Netzwerklösungen integriert, um die Entscheidungsfindung und Automatisierung in Echtzeit zu verbessern.

- Telekommunikationsanbieter nutzen KI-gestützte Tools für die vorausschauende Wartung und Anomalieerkennung, um Ausfallzeiten zu reduzieren und die Netzwerkzuverlässigkeit zu verbessern.

- Beispielsweise nutzen große Netzbetreiber wie AT&T und Vodafone Algorithmen des maschinellen Lernens, um den Verkehrsfluss und das Benutzererlebnis zu optimieren.

- Durch die KI-Integration können sich Netzwerke zudem dynamisch an Verkehrsänderungen und Benutzeranforderungen anpassen, was zu einer effizienteren Spektrumnutzung und geringeren Betriebskosten führt.

- Beispielsweise verbessern KI-gestützte Analysen von Unternehmen wie Ericsson und Huawei die Netzwerkplanung und ermöglichen Selbstheilungsfunktionen, wodurch Netzwerke widerstandsfähiger und zukunftsfähiger werden.

Marktdynamik für selbstorganisierende Netzwerke (SON)

Treiber

„Anstieg des Datenverkehrs und der Netzwerkkomplexität“

- Die zunehmende Nutzung von Smartphones, Streaming-Plattformen und vernetzten Geräten führt zu einem erheblichen Anstieg des mobilen Datenverkehrs und setzt die Netzwerkinfrastruktur unter Druck.

- Beispielsweise hat der Anstieg des Video-Streamings auf Plattformen wie Netflix und YouTube zu einem massiven Datenverbrauch weltweit geführt.

- Da Netzwerke immer größer und komplexer werden, ist die Aufrechterhaltung einer gleichbleibenden Servicequalität durch manuelle Konfiguration ineffizient und unpraktisch geworden.

- Selbstorganisierende Netzwerke bieten automatisierte Funktionen zur Konfiguration, Optimierung und Reparatur von Netzwerken in Echtzeit und reduzieren so die Belastung menschlicher Bediener.

- Diese Systeme tragen dazu bei, Betriebskosten und menschliche Fehler zu reduzieren und gleichzeitig eine effiziente Leistung bei unterschiedlichen Verkehrslasten und Nutzungsmustern sicherzustellen

- Der wachsende Bedarf an zuverlässiger Hochgeschwindigkeitsverbindung drängt Telekommunikationsanbieter dazu, intelligente Netzwerklösungen einzusetzen, wodurch SON zu einem entscheidenden Bestandteil von Infrastruktur-Upgrades wird.

Einschränkung/Herausforderung

„Integration mit bestehender Infrastruktur“

- Die Integration selbstorganisierender Netzwerktechnologien in bestehende Infrastrukturen stellt eine große Herausforderung dar, da ältere Systeme oft nicht mit modernen Automatisierungstools kompatibel sind.

- Beispielsweise sind die herkömmlichen 2G- oder 3G-Netze, die von einigen Anbietern verwendet werden, nicht darauf ausgelegt, SON-Funktionen ohne erhebliche Änderungen zu unterstützen.

- Dieser Mangel an Interoperabilität erhöht die Komplexität und den Zeitaufwand für die Bereitstellung und erfordert häufig individuelle Integrationsansätze für jede Netzwerkumgebung.

- Telekommunikationsbetreiber müssen häufig in kostspielige Infrastruktur-Upgrades oder Drittanbieterlösungen investieren, um eine nahtlose Integration zu ermöglichen, was die finanziellen Ressourcen belasten kann.

- Ein Mangel an Fachkräften, die in fortgeschrittener Netzwerkautomatisierung geschult sind, erschwert den Implementierungsprozess zusätzlich, insbesondere in Regionen mit unzureichenden Ressourcen.

- Diese betrieblichen und finanziellen Hürden können dazu führen, dass einige Anbieter ihre SON-Investitionen verschieben oder reduzieren, was die allgemeine Akzeptanzrate begrenzt und den technologischen Fortschritt in bestimmten Märkten verlangsamt.

Marktumfang für selbstorganisierende Netzwerke (SON)

Der globale Markt für selbstorganisierende Netzwerke ist nach Angebot, Netzwerk, Architektur, Netzwerktechnologie und Anwendung segmentiert.

- Durch das Angebot

Der Markt für selbstorganisierende Netzwerke (SON) ist nach Angebot in Software und Dienstleistungen unterteilt. Das Softwaresegment hielt 2025 den größten Marktanteil, angetrieben durch die entscheidende Rolle der SON-Software bei der Automatisierung von Netzwerkkonfiguration, -optimierung und -wiederherstellungsprozessen. Da Netzwerke zunehmend komplexer werden, wird die Nachfrage nach anspruchsvollen Softwarelösungen für deren effizientes Management dieses Segment weiterhin vorantreiben. Die Software unterstützt zudem Echtzeitanalysen und adaptives Lernen, sodass Netzwerke proaktiv auf schwankende Verkehrsmuster reagieren können. Darüber hinaus investieren führende Telekommunikationsunternehmen in KI-gestützte SON-Software, um die Skalierbarkeit zu verbessern und die Betriebskosten zu senken. Diese kontinuierliche Innovation dürfte die Dominanz des Softwaresegments im gesamten Prognosezeitraum aufrechterhalten.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 das stärkste Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an Expertise bei der Bereitstellung, Integration und Wartung von SON-Lösungen. Telekommunikationsbetreiber und Unternehmen setzen zunehmend auf professionelle Dienstleistungen, um den Nutzen ihrer SON-Investitionen zu maximieren. Diese Dienstleistungen umfassen Beratung, Implementierung, Schulung und technischen Support, die für eine erfolgreiche Bereitstellung entscheidend sind. Mit der zunehmenden Dynamik von Netzwerkumgebungen steigt auch die Nachfrage nach Managed Services. Der Trend zum Outsourcing des SON-Betriebs an spezialisierte Anbieter wird das Wachstum des Dienstleistungssegments weiter beschleunigen.

- Nach Netzwerk

Der Markt für selbstorganisierende Netzwerke (SON) ist netzwerkbasiert in RAN, WLAN, Kernnetz und Backhaul segmentiert. Das RAN-Segment hatte 2025 den größten Marktanteil, was auf den signifikanten Einfluss von SON bei der Optimierung der Funkzugangsnetzleistung zurückzuführen ist, die für Mobilfunknetzbetreiber entscheidend ist, um nahtlose Konnektivität und hohe Datenraten zu gewährleisten. Mit dem rasanten Ausbau von 5G und den steigenden Nutzererwartungen hat die RAN-Optimierung für Telekommunikationsanbieter Priorität. SON steigert die RAN-Effizienz durch die Automatisierung von Aufgaben wie Lastausgleich, Interferenzreduzierung und Abdeckungsoptimierung. Betreiber profitieren von verbesserter Servicequalität und reduzierten Betriebskosten. Kontinuierliche Weiterentwicklungen der RAN-Technologien und deren Integration in SON-Plattformen werden voraussichtlich die führende Position dieses Segments sichern.

Das WLAN-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmende Dichte von WLAN-Netzwerken und die steigende Nachfrage nach selbstoptimierenden WLAN-Lösungen im privaten und geschäftlichen Umfeld, die eine konsistente und zuverlässige drahtlose Konnektivität gewährleisten . Da Nutzer WLAN zunehmend für Streaming, Gaming und Remote-Arbeit nutzen, steigen auch die Leistungserwartungen. SON-Lösungen für WLAN helfen, Kanalstörungen zu bewältigen, die Signalstärke zu optimieren und Konfigurationen automatisch anzupassen. Unternehmen setzen zudem SON-fähige WLAN-Systeme ein, um hohe Gerätezahlen zu unterstützen und die Nutzerzufriedenheit zu gewährleisten. Diese Trends beschleunigen die Verbreitung von SON im WLAN-Segment branchenübergreifend.

- Von Architecture

Der Markt für selbstorganisierende Netzwerke (SON) ist architektonisch in C-SON (zentralisiert), D-SON (dezentralisiert) und H-SON (hybrid) segmentiert. Das C-SON-Segment hatte 2025 den größten Marktanteil, was auf die frühe Einführung und die etablierten Vorteile der zentralen Steuerung bei der Verwaltung von Netzwerkressourcen und der Implementierung von Optimierungsalgorithmen zurückzuführen ist. Zentralisierte selbstorganisierende Netzwerke ermöglichen eine koordinierte Netzwerkplanung und globale Optimierung über mehrere Zellen hinweg, was insbesondere bei groß angelegten Implementierungen von Vorteil ist. Betreiber bevorzugen C-SON aufgrund seiner Fähigkeit, konsistente Leistungsverbesserungen zu liefern und die Integration in bestehende Netzwerkmanagementsysteme zu unterstützen. Der strukturierte Ansatz ermöglicht einfachere Upgrades und zentralisierte Analysen. Da Betreiber weiterhin Wert auf Kontrolle und Transparenz legen, wird erwartet, dass C-SON eine starke Marktpräsenz behält.

Das H-SON-Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Anerkennung der Vorteile der Kombination zentraler und dezentraler Ansätze zurückzuführen, die zu mehr Flexibilität, Skalierbarkeit und Resilienz im Netzwerkmanagement führen. H-SON nutzt die Stärken von C-SON und D-SON, um Echtzeitreaktionen am Netzwerkrand zu ermöglichen und gleichzeitig die koordinierte Steuerung zentral aufrechtzuerhalten. Dieses Hybridmodell eignet sich ideal für dynamische Umgebungen wie 5G und dichte städtische Netzwerke, in denen sich die Netzwerkbedingungen schnell ändern können. Im Zuge der Weiterentwicklung von Netzwerkarchitekturen bietet H-SON eine ausgewogene Lösung, die sich sowohl an globale als auch an lokale Anforderungen anpasst. Die Fähigkeit, fortschrittliche Anwendungsfälle zu unterstützen, macht es zu einer attraktiven Wahl für zukunftsfähige Netzwerke.

- Von Network Technology

Der Markt für selbstorganisierende Netzwerke (SON) ist auf Basis der Netzwerktechnologie in 4G/LTE, 2G/3G und 5G segmentiert. Das 4G/LTE-Segment erzielte 2025 den größten Marktanteil, was auf die weltweite Verbreitung von LTE-Netzen und den kontinuierlichen Optimierungsbedarf zur Verbesserung des Nutzererlebnisses und der Netzwerkeffizienz zurückzuführen ist. LTE bleibt die Grundlage vieler Mobilfunknetze, insbesondere in Regionen, in denen 5G noch in der Entwicklungsphase ist. Selbstorganisierende Netzwerklösungen sind unerlässlich, um die LTE-Leistung zu optimieren, Handovers zu verwalten, die Verkehrslast auszugleichen und abgebrochene Anrufe zu reduzieren. Betreiber investieren weiterhin in SON für LTE, um die Servicequalität bei steigender Nutzernachfrage aufrechtzuerhalten. Es wird erwartet, dass dieses Segment eine stabile Nachfrage aufweisen wird, da LTE als Fallback für neuere Netzwerktechnologien dient.

- Nach Anwendung

Der Markt für selbstorganisierende Netzwerke (SON) ist nach Anwendung in Netzwerksicherheit und -authentifizierung, WAP, Inter-Machine-Kommunikation, GPS, Gaming und weitere segmentiert. Das Segment Netzwerksicherheit und -authentifizierung hatte 2025 den größten Marktanteil, getrieben durch die zunehmende Bedeutung automatisierter Sicherheitsmaßnahmen und Identitätsmanagement in komplexen Netzwerkumgebungen. Da Netzwerke immer intelligenter und vernetzter werden, ist die Sicherung des Zugriffs und die Gewährleistung einer vertrauenswürdigen Kommunikation zwischen Geräten entscheidend. Selbstorganisierende Netzwerke unterstützen Bedrohungserkennung in Echtzeit, Anomaliemanagement und die automatische Richtliniendurchsetzung, die für die Wahrung der Datenintegrität und des Datenschutzes unerlässlich sind. Betreiber priorisieren sicherheitsorientierte SON-Funktionen zum Schutz vor wachsenden Cyberbedrohungen und Schwachstellen. Dieser Fokus macht das Segment zu einem zentralen Investitionsbereich in der modernen Telekommunikationsinfrastruktur.

Das Segment der Maschinenkommunikation wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verbreitung von IoT-Geräten und den Bedarf an selbstorganisierenden Funktionen zurückzuführen, um die enorme Größe und Dynamik von Maschine-zu-Maschine-Kommunikationsnetzwerken zu bewältigen. Diese Netzwerke umfassen oft eine große Anzahl vernetzter Geräte, die mit minimalem menschlichen Eingriff betrieben werden. SON-Technologien spielen in diesen Szenarien eine entscheidende Rolle bei der Automatisierung der Konnektivität, der Leistungsoptimierung und der Reduzierung von Latenzen. Da Branchen wie Fertigung, Transport und Gesundheitswesen zunehmend auf IoT-Ökosysteme angewiesen sind, steigt die Nachfrage nach skalierbaren, autonomen Netzwerkmanagement-Tools. Die Fähigkeit von SON, sich in Echtzeit an veränderte Maschinenkommunikationsmuster anzupassen, unterstützt das schnelle Wachstum in diesem Segment.

Regionale Marktanalyse für selbstorganisierende Netzwerke (SON)

- Der nordamerikanische Markt für selbstorganisierende Netzwerke hatte mit 78,5 % den größten Umsatzanteil aufgrund seiner gut etablierten technologischen Infrastruktur und der Bereitschaft, fortschrittliche Netzwerklösungen zu übernehmen.

- So sind die USA beispielsweise seit jeher führend bei der Implementierung von Automatisierungstechnologien im Telekommunikationssektor.

- Die hohe Nachfrage nach unterbrechungsfreier Konnektivität und verbesserter Netzwerkleistung in den USA und Kanada treibt die breite Einführung von SON-Technologien voran

- Die Präsenz führender Telekommunikationsunternehmen wie AT&T und Verizon trägt durch groß angelegte SON-Implementierungen und Innovationen erheblich zur Marktexpansion bei

- Erhebliche Investitionen in Netzwerk-Upgrades, einschließlich der schnellen Einführung von 5G, unterstützen den wachsenden Bedarf an intelligenten und automatisierten Netzwerkmanagementsystemen

- Ein starker Schwerpunkt auf Innovation und die frühzeitige Einführung von Technologien der nächsten Generation positioniert Nordamerika als globalen Vorreiter in der selbstorganisierenden Netzwerklandschaft

Markteinblick in selbstorganisierende Netzwerke (SON) in den USA

Der US-amerikanische SON-Markt hatte 2025 mit 78,5 % den größten Umsatzanteil in Nordamerika, angetrieben durch die frühe Einführung fortschrittlicher Netzwerktechnologien und die zunehmende Komplexität von Mobilfunk- und Unternehmensnetzwerken. Der starke Fokus auf Netzwerkleistung und Benutzerfreundlichkeit treibt die Nachfrage nach automatisierten Netzwerkoptimierungslösungen voran. Darüber hinaus tragen die Präsenz großer Telekommunikationsbetreiber und der schnelle Ausbau der 5G-Infrastruktur erheblich zum Marktwachstum bei.

Markteinblick in Europa für selbstorganisierende Netzwerke (SON)

Der europäische SON-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Vorschriften zur Netzqualität und des steigenden Bedarfs an effizientem Netzmanagement in dicht besiedelten Ballungsräumen. Die zunehmende Nutzung Cloud-basierter Dienste und die wachsende Nachfrage nach nahtloser Konnektivität über verschiedene Anwendungen hinweg fördern die Einführung von SON-Lösungen. Die Region verzeichnet ein deutliches Wachstum bei Mobilfunkbetreibern und großen Unternehmen, die ihre Netzwerkinfrastruktur optimieren möchten.

Markteinblick in das britische selbstorganisierende Netzwerk (SON)

Der britische SON-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Trend zur Nutzung mobiler Breitbandverbindungen und den Wunsch nach verbesserter Netzwerkeffizienz und -zuverlässigkeit. Darüber hinaus ermutigen die laufenden Investitionen in Smart-City-Initiativen und die steigende Nachfrage nach Hochgeschwindigkeitsdatendiensten sowohl Mobilfunkbetreiber als auch Unternehmen, sich für automatisierte Netzwerkmanagementlösungen zu entscheiden. Die robuste britische Telekommunikationsinfrastruktur und die Präsenz innovativer Technologieanbieter dürften das Marktwachstum weiter ankurbeln.

Markteinblick in das selbstorganisierende Netzwerk (SON) in Deutschland

Der deutsche SON-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für die Vorteile der Netzwerkoptimierung und die Nachfrage nach technologisch fortschrittlichen, leistungsstarken Netzwerklösungen vorangetrieben. Deutschlands gut ausgebaute Telekommunikationsinfrastruktur, kombiniert mit dem Schwerpunkt auf industrieller Automatisierung und IoT-Einführung, fördert den Einsatz von SON, insbesondere in Mobilfunknetzen und industriellen Kommunikationssystemen. Der Fokus auf Netzwerkstabilität und -effizienz entspricht den Anforderungen der lokalen Industrie.

Markteinblick in selbstorganisierende Netzwerke (SON) im asiatisch-pazifischen Raum

Der SON-Markt im asiatisch-pazifischen Raum dürfte bis 2025 die höchste jährliche Wachstumsrate (CAGR) erreichen. Dies ist auf die steigende Zahl mobiler Abonnenten, die rasante Urbanisierung und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende digitale Transformation der Region, unterstützt durch staatliche Initiativen zur Förderung der Netzwerkinfrastrukturentwicklung, treibt die Einführung von SON voran. Da sich die Region Asien-Pazifik zu einem wichtigen Markt für mobile Dienste und digitale Anwendungen entwickelt, steigt der Bedarf an effizientem und automatisiertem Netzwerkmanagement deutlich.

Markteinblick in das selbstorganisierende Netzwerk (SON) in Japan

Der japanische SON-Markt gewinnt dank der Hightech-Kultur des Landes, der schnellen Einführung von 5G und der Nachfrage nach nahtloser Konnektivität an Dynamik. Der japanische Markt legt großen Wert auf Netzwerkqualität und -zuverlässigkeit. Die zunehmende Komplexität der Mobilfunknetze und die Verbreitung von IoT-Geräten treiben die Einführung von SON voran. Die Integration von SON in fortschrittliche Netzwerkmanagementsysteme treibt das Wachstum voran. Japans Fokus auf Effizienz und Automatisierung in allen Branchen dürfte zudem die Nachfrage nach intelligenten Netzwerkoptimierungslösungen sowohl im Mobilfunk- als auch im Unternehmenssektor ankurbeln.

Markteinblick in selbstorganisierende Netzwerke (SON) in China

Der chinesische SON-Markt erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die enorme Mobilfunkteilnehmerbasis des Landes, den schnellen Ausbau der 5G-Netze und die hohe Technologieakzeptanz zurückzuführen. China ist einer der größten Märkte für Mobilfunkdienste und digitale Anwendungen, und SON-Lösungen werden für die Bewältigung der Größe und Komplexität dieser Netze immer wichtiger. Der Trend zu intelligenter Infrastruktur und die Verfügbarkeit fortschrittlicher Netzwerktechnologien sowie starke inländische Telekommunikationsinfrastrukturanbieter sind Schlüsselfaktoren für den Markt in China.

Marktanteil selbstorganisierender Netzwerke (SON)

Die Branche der selbstorganisierenden Netzwerke (SON) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Nokia (Finnland)

- Cisco Systems, Inc. (USA)

- Telefonaktiebolaget Lm Ericsson (Schweden)

- Qualcomm Technologies Inc. (USA)

- Airspan Networks (USA)

- Innovile (Türkei)

- Corning Incorporated (USA)

- Hughes Systique Corporation (USA)

- Altran (Frankreich)

- Cellwize (Singapur)

- Airhop Communications (USA)

- ZTE Corporation (China)

- Comarch SA (Polen)

- PI Works (Türkei)

- CCS Ltd (Indien)

- Radisys (USA)

- VIAVI Solutions (USA)

- Infovista (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für selbstorganisierende Netzwerke (SON)

- Im Juni 2020 brachte VIAVI Solutions Inc. zwei 3D-Geolokalisierungslösungen für 5G-Netze auf den Markt: GEOperformance 5G und Coverage Assurance 5G. Diese Produktentwicklung bietet Betreibern detaillierte Einblicke in das Nutzererlebnis und die 5G-Abdeckung in Echtzeit. Diese Tools helfen Netzbetreibern, die Servicequalität zu optimieren und Abdeckungslücken effektiver zu schließen. Der Hauptvorteil besteht darin, dass Betreiber die Netzleistung proaktiv steuern, die Nutzerzufriedenheit steigern und neue Umsatzmöglichkeiten erschließen können. Diese Innovation soll die Verbreitung selbstorganisierender Netzwerke fördern, indem sie die 5G-Servicebereitstellung und die Betriebseffizienz im Markt verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.