Global Smart Diabetes Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.50 Billion

USD

26.17 Billion

2024

2032

USD

8.50 Billion

USD

26.17 Billion

2024

2032

| 2025 –2032 | |

| USD 8.50 Billion | |

| USD 26.17 Billion | |

| % | |

|

Globale Marktsegmentierung für intelligentes Diabetesmanagement nach Geräten (intelligente Blutzuckermessgeräte , Systeme zur kontinuierlichen Blutzuckerüberwachung, intelligente Insulinpens, intelligente Insulinpumpen und Closed-Loop-Systeme), Gerätetyp (Handgeräte und tragbare Geräte ), Anwendung (Apps zur Diabetes- und Blutzuckerüberwachung, Apps zur Behandlung von Fettleibigkeit und Diäten), Diabetestyp (Typ-1-Diabetes und Typ-2-Diabetes), Endverbrauch (häusliche Gesundheitsversorgung, Krankenhäuser und spezialisierte Diabeteskliniken) – Branchentrends und Prognose bis 2032

Marktgröße für intelligentes Diabetesmanagement

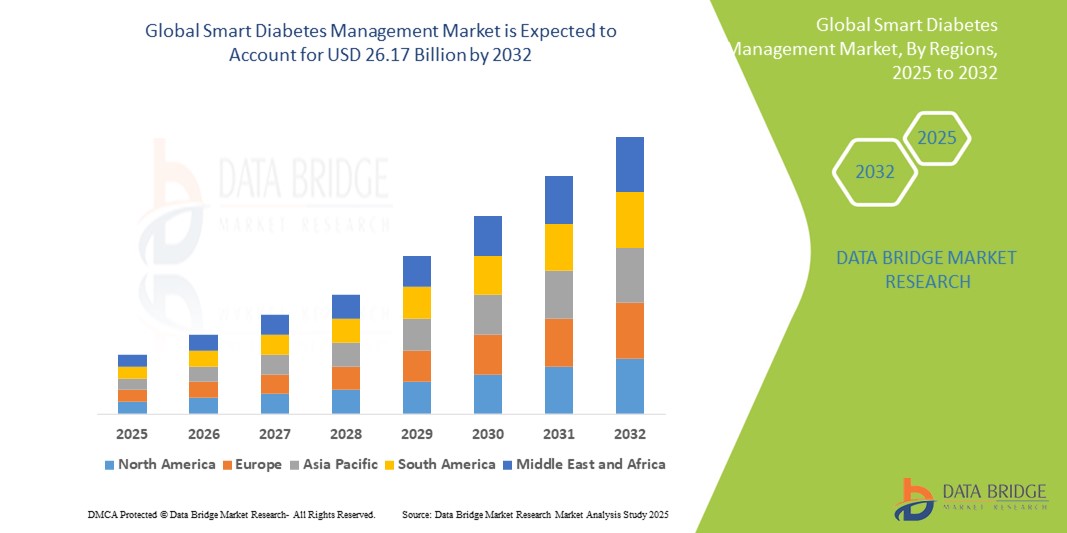

- Der globale Markt für intelligentes Diabetesmanagement wurde im Jahr 2024 auf 8,55 Milliarden US-Dollar geschätzt und soll bis 2032 26,17 Milliarden US-Dollar erreichen , bei einer CAGR von 15,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei Geräten zur kontinuierlichen Glukoseüberwachung (CGM), Insulinpumpen und digitalen Gesundheitsplattformen vorangetrieben, was zu einer zunehmenden Digitalisierung sowohl im persönlichen Diabetesmanagement als auch in der klinischen Versorgung führt.

- Darüber hinaus etabliert die steigende Nachfrage von Verbrauchern (Patienten) und Gesundheitsdienstleistern nach sicheren, benutzerfreundlichen und integrierten Lösungen für Echtzeit-Glukosemessung, automatisierte Insulinabgabe und datenbasierte Erkenntnisse intelligente Diabetes-Management-Lösungen als modernen Versorgungsstandard. Diese konvergierenden Faktoren beschleunigen die Einführung intelligenter Diabetes-Management-Lösungen und fördern damit das Branchenwachstum erheblich.

Marktanalyse für intelligentes Diabetesmanagement

- Intelligente Diabetes-Management-Lösungen, die fortschrittliche Geräte wie kontinuierliche Glukosemonitore (CGMs), intelligente Insulinpens, Insulinpumpen und digitale Gesundheitsanwendungen umfassen, sind aufgrund ihrer verbesserten Echtzeit-Datenverfolgung, personalisierten Erkenntnisse, Fernüberwachungsfunktionen und nahtlosen Integration in Gesundheitsökosysteme zunehmend wichtige Bestandteile der modernen Diabetesversorgung.

- Die steigende Nachfrage nach intelligenten Diabetes-Management-Lösungen wird vor allem durch die weltweit steigende Verbreitung von Diabetes, das wachsende Bewusstsein für die damit verbundenen Komplikationen und die zunehmende Präferenz für technologiebasierte, bequeme und proaktive Ansätze im Krankheitsmanagement angetrieben.

- Nordamerika dominierte den Markt für intelligentes Diabetesmanagement mit dem größten Umsatzanteil von 37,7 % im Jahr 2024. Dies ist gekennzeichnet durch die hohe Prävalenz von Diabetes, erhebliche Gesundheitsausgaben, günstige Erstattungsrichtlinien für intelligente Geräte und eine starke Präsenz wichtiger Branchenakteure und Innovatoren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für intelligentes Diabetesmanagement sein. Dies ist auf die zunehmende Urbanisierung, eine schnell steigende Zahl von Diabetikern, steigende verfügbare Einkommen und zunehmende staatliche Initiativen zur Förderung der digitalen Gesundheit und des Zugangs zu fortschrittlichen Diabetes-Behandlungstechnologien zurückzuführen.

- Das Segment der kontinuierlichen Glukoseüberwachungssysteme dominierte den Markt für intelligentes Diabetesmanagement mit einem Marktanteil von 42,6 % im Jahr 2024. Diese Dominanz ist auf den dringenden Bedarf an einer kontinuierlichen Echtzeitüberwachung des Glukosespiegels zurückzuführen, die Diabetikern und ihren Gesundheitsdienstleistern wichtige Daten liefert, um ihre Erkrankung effektiver zu behandeln, Hypoglykämien zu reduzieren und die allgemeine Blutzuckerkontrolle zu verbessern.

Berichtsumfang und Marktsegmentierung für intelligentes Diabetesmanagement

|

Eigenschaften |

Wichtige Markteinblicke in das intelligente Diabetesmanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für intelligentes Diabetesmanagement

„ Mehr Komfort im intelligenten Diabetesmanagement “

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für intelligentes Diabetesmanagement ist die zunehmende Integration fortschrittlicher künstlicher Intelligenz (KI) und intuitiver sprachgesteuerter Schnittstellen. Diese Technologiefusion verbessert den Komfort und die Benutzerfreundlichkeit für Diabetiker und ihre Gesundheitsdienstleister erheblich.

- So integrieren digitale Gesundheitsplattformen und intelligente Blutzuckermessgeräte zunehmend Sprachbefehle, mit denen Nutzer Mahlzeiten, Bewegung oder Insulindosen einfach per Sprache protokollieren können. Ebenso können KI-gestützte virtuelle Assistenten in Diabetes-Apps personalisierte Einblicke bieten, häufige Fragen zu Blutzuckertrends beantworten oder durch verbale Interaktion an die Medikamenteneinnahme erinnern – eine diskrete und freihändige Lösung.

- Die Integration von KI in das intelligente Diabetesmanagement ermöglicht Funktionen wie das Erlernen individueller Glukosemuster, um proaktiv Insulinanpassungen oder Mahlzeitenzeiten vorzuschlagen, sowie die Bereitstellung intelligenterer Warnmeldungen auf Basis von Echtzeitdaten. Einige fortschrittliche Systeme nutzen KI beispielsweise, um die Genauigkeit von Glukosevorhersagealgorithmen im Laufe der Zeit zu verbessern und intelligente Warnmeldungen zu senden, wenn ungewöhnliche oder besorgniserregende Glukosetrends erkannt werden, um rechtzeitig eingreifen zu können. Darüber hinaus bieten Sprachsteuerungsfunktionen den Nutzern eine komfortable Freisprechfunktion, mit der sie wichtige Informationen aufzeichnen oder mit einfachen Sprachbefehlen Anleitungen erhalten können. Dies ist besonders hilfreich bei der Blutzuckermessung oder der Insulinabgabe.

- Die nahtlose Integration intelligenter Diabetesgeräte mit digitalen Gesundheitsassistenten und umfassenderen Gesundheitsplattformen ermöglicht eine zentrale Kontrolle verschiedener Aspekte des Diabetes-Selbstmanagements. Über eine einzige Schnittstelle können Nutzer ihre Blutzuckerdaten, die Insulinabgabe und Medikamentenpläne verwalten und sogar Erkenntnisse mit ihren Pflegeteams teilen. So entsteht ein einheitliches und automatisiertes Gesundheitsmanagement.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Diabetes-Management-Systemen verändert die Erwartungen der Nutzer an die Behandlung chronischer Krankheiten grundlegend. Daher entwickeln Unternehmen KI-gestützte, intelligente Diabetes-Lösungen mit Funktionen wie der automatischen Anpassung der Insulinabgabe auf Basis prädiktiver Analysen und umfassender Sprachinteraktion für ein verbessertes Benutzererlebnis.

- Die Nachfrage nach intelligenten Diabetes-Management-Lösungen mit nahtloser KI und Sprachsteuerung wächst in Patientenpopulationen und Gesundheitssystemen rasant, da Benutzer zunehmend Wert auf Komfort, personalisierte Einblicke und umfassende Funktionen für das Krankheitsmanagement legen.

Marktdynamik für intelligentes Diabetesmanagement

Treiber

„Steigender Bedarf aufgrund steigender Diabetes-Prävalenz und technologischer Fortschritte“

- Die weltweit zunehmende Verbreitung von Diabetes (Typ 1 und Typ 2) in Verbindung mit dem immer schnelleren technologischen Fortschritt bei Systemen zur kontinuierlichen Glukoseüberwachung (CGM), Insulinabgabegeräten (Smart Pens und Pumpen) und digitalen Gesundheitsplattformen ist ein wesentlicher Treiber für die erhöhte Nachfrage nach intelligenten Diabetes-Management-Lösungen.

- So arbeiten beispielsweise führende Diabetestechnologieunternehmen seit Anfang 2025 kontinuierlich an Innovationen und integrieren KI-gestützte Analysen und verbesserte Konnektivität in ihre Geräte. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Branche für intelligentes Diabetesmanagement im Prognosezeitraum vorantreiben, indem sie eine präzisere, personalisierte und proaktivere Versorgung ermöglichen.

- Da sich Diabetiker und Gesundheitsdienstleister der Vorteile von Echtzeitdaten, prädiktiven Erkenntnissen und automatisierten Funktionen immer mehr bewusst werden, bieten intelligente Diabeteslösungen erweiterte Funktionen wie kontinuierliche Glukoseüberwachung, automatisierte Insulinabgabe, personalisierte Dosierungsempfehlungen und Ferndatenaustausch und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen, manuellen Diabetesmanagementmethoden dar.

- Darüber hinaus machen die wachsende Popularität wertorientierter Pflegemodelle und der Wunsch nach verbesserten Patientenergebnissen und reduzierten Gesundheitskosten intelligente Diabetes-Management-Lösungen zu einem integralen Bestandteil einer umfassenden Diabetesversorgung und bieten eine nahtlose Integration mit elektronischen Gesundheitsakten (EHRs) und Telemedizin-Plattformen.

- Der Komfort einer kontinuierlichen, weniger invasiven Überwachung, die vereinfachte Insulindosierung, die Fernunterstützung durch medizinisches Fachpersonal und die Möglichkeit, die Krankheit über integrierte Smartphone-Anwendungen zu verwalten, sind Schlüsselfaktoren für die Einführung intelligenter Diabetes-Management-Tools in Industrie- und Entwicklungsländern. Der Trend zur personalisierten Medizin und die zunehmende Verfügbarkeit benutzerfreundlicher Optionen für intelligentes Diabetes-Management tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Datensicherheit, hoher Anschaffungskosten und Interoperabilität “

- Bedenken hinsichtlich der Datensicherheitslücken bei intelligenten Diabetes-Management-Plattformen stellen ein erhebliches Hindernis für eine breitere Marktakzeptanz dar. Da diese Systeme häufig auf Cloud-Speicher, mobilen Anwendungen und plattformübergreifendem Datenaustausch basieren, sind sie anfällig für Cybersicherheitsrisiken wie Hackerangriffe, unbefugten Zugriff und den Verlust sensibler Gesundheitsdaten.

- Aufsehenerregende Vorfälle mit Datenlecks und eine zunehmende Überprüfung der Einhaltung von HIPAA, DSGVO und anderen Datenschutzbestimmungen haben Patienten und Gesundheitsdienstleister vorsichtiger gemacht, wenn es um die Einführung intelligenter Diabetes-Tools geht, insbesondere solcher ohne Ende-zu-Ende-Verschlüsselung, sichere Authentifizierung oder transparente Datenschutzrichtlinien.

- Darüber hinaus können die hohen Anschaffungskosten moderner Diabetes-Management-Geräte wie kontinuierlicher Glukosemonitore (CGMs), intelligenter Insulinpumpen und geschlossener Kreislaufsysteme ein Hindernis darstellen – insbesondere in preissensiblen Märkten oder Regionen mit eingeschränkter Krankenversicherungsdeckung. Zusätzlich zu den Gerätekosten können laufende Kosten für App-Abonnements, Software-Updates und Datensynchronisierungsdienste anfallen.

- Während Unternehmen zunehmend gebündelte oder wertbasierte Preise anbieten, kann die Kosten-Nutzen-Abwägung die Akzeptanz bei Anwendern, bei denen Diabetes entweder neu diagnostiziert wurde oder die ihren Diabetes mit traditionellen Methoden wie manuellen Blutzuckerprotokollen oder einfachen Messgeräten behandeln, immer noch behindern.

- Interoperabilitätsprobleme erschweren die Einführung zusätzlich, da sich nicht alle intelligenten Diabetesgeräte und -Apps nahtlos in elektronische Patientenakten (EHRs), Telemedizin-Plattformen oder untereinander integrieren lassen. Patienten und Anbieter haben oft Schwierigkeiten, Daten zwischen verschiedenen Marken oder Systemen zu synchronisieren. Dies führt zu fragmentierten Erkenntnissen und einer verringerten Effektivität des ganzheitlichen Diabetesmanagements.

Marktumfang für intelligentes Diabetesmanagement

Der Markt ist nach Geräten, Gerätetyp, Anwendung, Diabetestyp und Endnutzung segmentiert.

- Nach Geräten

Der Markt für intelligentes Diabetesmanagement ist nach Geräten segmentiert in intelligente Blutzuckermessgeräte, kontinuierliche Glukoseüberwachungssysteme (CGM), intelligente Insulinpens, intelligente Insulinpumpen und geschlossene Kreislaufsysteme. Das Segment der kontinuierlichen Glukoseüberwachungssysteme (CGM) hatte 2024 mit 42,6 % den größten Marktanteil. Dies ist auf die beispiellose Fähigkeit zurückzuführen, kontinuierliche Glukosedaten in Echtzeit zu liefern, die Blutzuckerkontrolle deutlich zu verbessern und den Aufwand für Fingerstichtests zu reduzieren. Die zunehmende Verbreitung von CGM, insbesondere bei Typ-1-Diabetes und die Intensivierung des Typ-2-Diabetes-Managements, ist ein Haupttreiber.

Das Segment der geschlossenen Kreislaufsysteme dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund dafür ist die steigende Nachfrage nach automatisierten Insulinabgabesystemen, die CGM- und Insulinpumpendaten integrieren und so eine nahezu vollständige Automatisierung des Diabetesmanagements ermöglichen und die Lebensqualität der Anwender deutlich verbessern.

- Nach Gerätetyp

Der Markt für intelligentes Diabetesmanagement ist nach Gerätetyp in Handheld-Geräte und tragbare Geräte unterteilt. Das Segment der tragbaren Geräte hatte 2024 den größten Marktanteil und wird voraussichtlich auch von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Diese Dominanz ist auf die weit verbreitete Nutzung kontinuierlicher Glukosemonitore (CGMs) und tragbarer Insulinpumpen zurückzuführen, die Komfort, kontinuierliche Daten und eine nahtlose Integration in digitale Gesundheitsplattformen bieten. Tragbare Lösungen verbessern die Therapietreue der Patienten und liefern Echtzeit-Einblicke ohne ständiges Eingreifen des Benutzers.

- Nach Anwendung

Der Markt für intelligentes Diabetesmanagement ist nach Anwendung in Apps zur Diabetes- und Blutzuckermessung sowie zur Adipositas- und Diätkontrolle segmentiert. Das Segment der Diabetes- und Blutzuckermessungs-Apps hatte 2024 den größten Marktanteil, was auf die allgegenwärtige Nutzung von Smartphones und die komfortable Verwaltung von Diabetesdaten über spezielle mobile Anwendungen zurückzuführen ist. Diese Apps bieten Funktionen wie Glukoseprotokollierung, Insulinmessung, Kohlenhydratzählung, Aktivitätsüberwachung und Datenvisualisierung und sind daher äußerst vielseitig und benutzerfreundlich für das tägliche Diabetesmanagement.

Im Segment der Apps zur Behandlung von Fettleibigkeit und Diäten wird von 2025 bis 2032 mit 17,4 % voraussichtlich das höchste durchschnittliche jährliche Wachstum verzeichnet. Dies ist auf die weltweit steigende Verbreitung von Fettleibigkeit, das zunehmende Bewusstsein für lebensstilbedingte chronische Erkrankungen und eine zunehmende Hinwendung zur Gesundheitsvorsorge durch ernährungsorientierte digitale Tools zurückzuführen.

- Von Diabetes

Der Markt für intelligentes Diabetesmanagement ist nach Diabetestyp in Typ-1-Diabetes und Typ-2-Diabetes segmentiert. Das Typ-2-Diabetes-Segment erzielte 2024 den größten Marktanteil, was auf die deutlich höhere globale Prävalenz von Typ-2-Diabetes zurückzuführen ist. Der zunehmende Fokus auf die Behandlung der wachsenden Bevölkerung mit Typ-2-Diabetes durch digitale Gesundheitsinterventionen, Lebensstiländerungen und Unterstützung bei der Medikamenteneinnahme treibt die Nachfrage nach intelligenten Managementlösungen, die auf diese Gruppe zugeschnitten sind, voran.

Für das Segment Typ-1-Diabetes wird von 2025 bis 2032 mit 15,9 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die technologischen Fortschritte bei geschlossenen Insulinabgabesystemen (CGMs) und die steigende Nachfrage nach personalisierter, datenbasierter Diabetesversorgung bei jüngeren Patienten und im Kindesalter.

- Nach Endverwendung

Der Markt für intelligentes Diabetesmanagement ist nach Endverbrauch in häusliche Pflege, Krankenhäuser und spezialisierte Diabeteskliniken unterteilt. Das Segment der häuslichen Pflege erzielte 2024 den größten Marktanteil, was auf die zunehmende Verlagerung hin zu Selbstmanagement und Fernüberwachung der Patienten zurückzuführen ist. Intelligente Diabetesgeräte und -Apps ermöglichen es Betroffenen, ihre Erkrankung effektiv von zu Hause aus zu managen, wodurch häufige Klinikbesuche reduziert und der Komfort erhöht wird. Der Ausbau der Telemedizin unterstützt das Wachstum dieses Segments zusätzlich.

Im Segment der spezialisierten Diabeteskliniken wird zwischen 2025 und 2032 voraussichtlich eine signifikante jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist der steigende Bedarf an spezialisierter Versorgung, datengestützten Erkenntnissen für klinische Entscheidungen und die Integration von Daten intelligenter Geräte in professionelle Versorgungsabläufe in speziellen Diabeteszentren.

Regionale Analyse des Marktes für intelligentes Diabetesmanagement

- Nordamerika dominierte den Markt für intelligentes Diabetesmanagement und hielt im Jahr 2024 einen Umsatzanteil von 37,7 %. Diese Führungsposition ist vor allem auf die hohe Prävalenz von Diabetes, erhebliche Gesundheitsausgaben, eine fortschrittliche Gesundheitsinfrastruktur und ein robustes Ökosystem für Innovation und Einführung medizintechnischer Technologien zurückzuführen.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen den verbesserten Komfort, die Echtzeit-Dateneinsicht und die nahtlose Integration intelligenter Diabetesgeräte wie kontinuierlicher Glukosemonitore (CGMs), intelligenter Insulinpumpen und digitaler Gesundheitsanwendungen. Diese Lösungen sind entscheidend für ein effektives Krankheitsmanagement, die Verbesserung der Patientenergebnisse und eine personalisierte Versorgung.

- Diese breite Akzeptanz wird durch günstige Erstattungsrichtlinien, hohe verfügbare Einkommen, einen starken Schwerpunkt auf Vorsorge und Fernüberwachung der Patienten sowie einen technologisch fortschrittlichen Patientenstamm weiter unterstützt, wodurch intelligente Diabetes-Management-Lösungen als bevorzugter Ansatz sowohl für das individuelle Selbstmanagement als auch für die integrierte klinische Versorgung etabliert werden.

Markteinblick in intelligentes Diabetesmanagement in den USA

Der US-Markt für intelligentes Diabetesmanagement hatte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dieser Markt wird durch die hohe Diabetesprävalenz, robuste Gesundheitsausgaben, eine starke Nachfrage nach fortschrittlichen Diabetesmanagement-Technologien und günstige Erstattungsrichtlinien für Geräte wie kontinuierliche Glukosemonitore (CGMs) und Insulinpumpen beflügelt. Verbraucher und Gesundheitsdienstleister legen zunehmend Wert auf proaktives Krankheitsmanagement und personalisierte Versorgung durch vernetzte Geräte und digitale Plattformen. Der Markt profitiert zudem von der starken Präsenz wichtiger Technologieentwickler und kontinuierlichen Innovationen bei automatisierten Insulinabgabesystemen.

Markteinblick in intelligentes Diabetesmanagement in Europa

Der europäische Markt für intelligentes Diabetesmanagement wird voraussichtlich von 2025 bis 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen. Dieses Wachstum ist vor allem auf die zunehmende Belastung durch Diabetes, strenge Gesundheitsvorschriften zur Förderung digitaler Gesundheitsversorgung und den steigenden Bedarf an effizientem Management chronischer Krankheiten auf dem gesamten Kontinent zurückzuführen. Die zunehmende Digitalisierung der europäischen Gesundheitssysteme, gepaart mit dem wachsenden Bewusstsein und der Akzeptanz fortschrittlicher Diabetestechnologien, fördert die Einführung intelligenter Insulinabgabesysteme, CGMs und integrierter digitaler Plattformen. Europäische Verbraucher schätzen zudem den verbesserten Komfort und die besseren Gesundheitsergebnisse, die diese Geräte bieten.

Markteinblick in intelligentes Diabetesmanagement in Großbritannien

Der britische Markt für intelligentes Diabetesmanagement wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf den zunehmenden Fokus auf die Verbesserung der Diabetesversorgung im National Health Service (NHS) und den Wunsch nach verbessertem Selbstmanagement und Komfort für die Patienten zurückzuführen. Bedenken hinsichtlich der langfristigen Komplikationen von Diabetes veranlassen Patienten und Gesundheitsdienstleister zudem dazu, fortschrittliche Lösungen zur Blutzuckerüberwachung und Insulinsteuerung zu nutzen. Die zunehmende Nutzung digitaler Gesundheitstechnologien in Großbritannien sowie die Bemühungen zur Integration von Gesundheitsdaten dürften das Marktwachstum weiter ankurbeln.

Markteinblick in intelligentes Diabetesmanagement in Deutschland

Der deutsche Markt für intelligentes Diabetesmanagement wird voraussichtlich zwischen 2025 und 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen. Dieses Wachstum wird durch das zunehmende Bewusstsein für die Vorteile digitaler Gesundheitsversorgung im Diabetesmanagement und die starke Nachfrage nach technologisch fortschrittlichen, patientenorientierten Lösungen vorangetrieben. Die gut ausgebaute deutsche Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Innovation und hoher Versorgungsqualität, fördert die Einführung intelligenter Diabetesgeräte, insbesondere im Management chronischer Erkrankungen und zur Erstellung personalisierter Behandlungspläne. Auch die Integration dieser Geräte in digitale Gesundheitsplattformen gewinnt zunehmend an Bedeutung und entspricht den Erwartungen lokaler Verbraucher und Regulierungsbehörden an eine sichere und datenschutzorientierte Gesundheitsversorgung.

Markteinblicke für intelligentes Diabetesmanagement im asiatisch-pazifischen Raum

Der Markt für intelligentes Diabetesmanagement im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 15,07 % wachsen. Dies ist auf die zunehmende Urbanisierung, die rasant wachsende Diabetikerpopulation, steigende verfügbare Einkommen und den signifikanten technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Hinwendung der Region zu digitalen Gesundheitslösungen, unterstützt durch staatliche Initiativen zur Digitalisierung des Gesundheitswesens und den Zugang zu fortschrittlichen Medizintechnologien, treibt die Einführung intelligenter Diabetesmanagement-Tools voran. Da sich die Region Asien-Pazifik zu einem wichtigen Produktionsstandort für Medizinprodukte entwickelt, werden intelligente Diabetesmanagement-Lösungen für eine breitere Verbraucherbasis erschwinglich und zugänglich.

Markteinblick in intelligentes Diabetesmanagement in Japan

Der japanische Markt für intelligentes Diabetesmanagement gewinnt aufgrund der alternden Bevölkerung, der hohen Diabetes-Belastung und der Nachfrage nach hochtechnologischen und komfortablen Gesundheitslösungen an Dynamik. Der japanische Markt legt großen Wert auf präzises Krankheitsmanagement und die Verbesserung der Lebensqualität der Patienten. Die zunehmende Integration von kontinuierlicher Glukoseüberwachung und automatisierter Insulinabgabe in die klinische Praxis treibt die Einführung intelligenter Diabetestechnologien voran. Die Integration intelligenter Diabetesgeräte mit anderen IoT-fähigen Gesundheitsgeräten und elektronischen Patientenakten treibt das Wachstum voran. Darüber hinaus wird erwartet, dass Japans robuste technologische Infrastruktur die Nachfrage nach hochmodernen, analytischen intelligenten Diabeteslösungen sowohl in der individuellen Selbstversorgung als auch im professionellen Gesundheitswesen ankurbelt.

Markteinblick in intelligentes Diabetesmanagement in China

Der chinesische Markt für intelligentes Diabetesmanagement leistet einen wichtigen Beitrag zur Region Asien-Pazifik. Dies ist auf die hohe Bevölkerungszahl des Landes, die wachsende Mittelschicht, die rasante Urbanisierung und die hohe Technologienutzung im Gesundheitswesen zurückzuführen. China ist einer der größten Märkte für digitale Gesundheitslösungen, und intelligente Diabetesmanagement-Plattformen erfreuen sich zunehmender Beliebtheit, um die Gesundheitsbedürfnisse der riesigen Diabetikerbevölkerung zu erfüllen. Der Vorstoß zu digitalen Gesundheitsinitiativen und die Verfügbarkeit zunehmend ausgefeilter und erschwinglicher intelligenter Diabetesmanagement-Optionen starker inländischer Hersteller sind wichtige Faktoren, die den Markt in China vorantreiben.

Marktanteile des intelligenten Diabetesmanagements

Die Branche des intelligenten Diabetesmanagements wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abbott (USA)

- PHC Holdings Corporation (Japan)

- Welldoc, Inc. (USA)

- Sanofi (Frankreich)

- Dexcom, Inc. (USA)

- DarioHealth Corp. (USA)

- Medtronic (Irland)

- B. Braun SE (Deutschland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Insulet Corporation (USA)

- Ascensia Diabetes Care Holdings AG (Schweiz)

- Tandem Diabetes Care, Inc. (USA)

- LifeScan IP Holdings, LLC (USA)

- AgaMatrix (USA)

- Glooko, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für intelligentes Diabetesmanagement

- Im April 2023 ging Glooko, Inc. eine globale Partnerschaft mit Hedia ein, einem Entwickler von Insulindosierungsalgorithmen. Ziel ist die Entwicklung einer interoperablen Lösung, die Fernüberwachung von Patienten, vernetzte Pflege und digitale Therapien für Menschen mit Typ-1- und Typ-2-Diabetes kombiniert.

- Im Mai 2023 gab Medtronic plc endgültige Vereinbarungen zur Übernahme von EOFlow Co. Ltd. bekannt, bekannt für seine tragbaren Insulinpflaster. Diese Übernahme soll Medtronics Möglichkeiten zur automatisierten Insulinabgabe (AID) verbessern und die Therapie für Diabetespatienten vereinfachen.

- Im April 2024 erhielt das Dexcom G7 15-Tage-System zur kontinuierlichen Glukoseüberwachung mit verlängerter Sensortragedauer und verbesserter Genauigkeit die FDA-Zulassung. Dies unterstreicht die Dynamik von Dexcom im Bereich vollständig interoperabler CGMs.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.