Global Spinal Cord Compression Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.76 Billion

USD

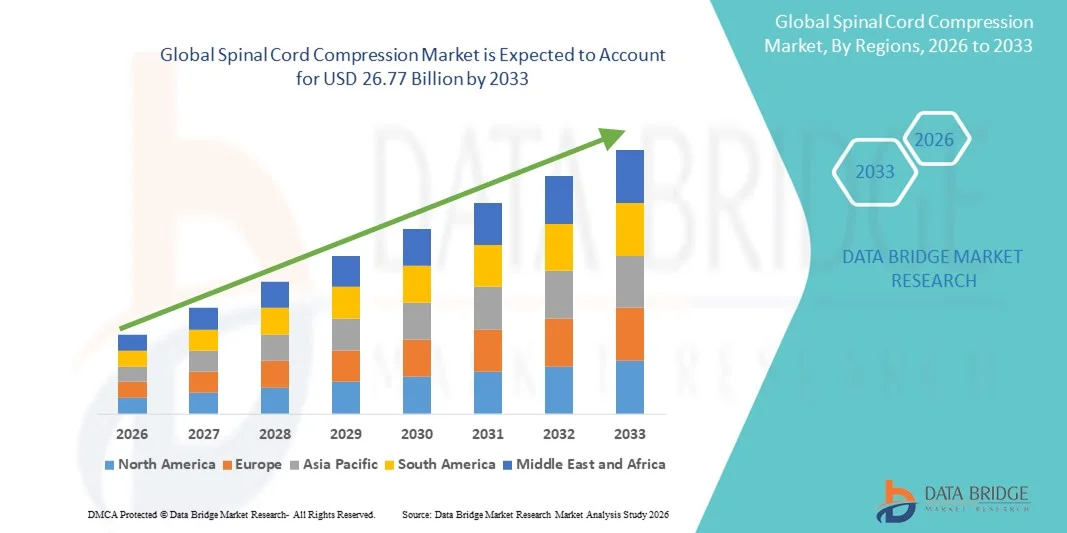

26.77 Billion

2025

2033

USD

14.76 Billion

USD

26.77 Billion

2025

2033

| 2026 –2033 | |

| USD 14.76 Billion | |

| USD 26.77 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Rückenmarkskompression nach Typ (lumbale Spinalkanalstenose, zervikale Spinalkanalstenose und zentrale Spinalkanalstenose), Diagnose (körperliche Untersuchung und Bildgebung), Behandlungsart (chirurgische und nicht-chirurgische Behandlung), Endnutzer (Krankenhäuser und Kliniken, Physiotherapie- und orthopädische Zentren) – Branchentrends und Prognose bis 2033

Marktgröße für Rückenmarkskompression

- Der globale Markt für Rückenmarkskompressionsbehandlungen hatte im Jahr 2025 einen Wert von 14,76 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 26,77 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,73 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Wirbelsäulenerkrankungen, metastasierten Krebserkrankungen, traumatischen Verletzungen und degenerativen Erkrankungen sowie durch Fortschritte in der diagnostischen Bildgebung, minimalinvasiven Wirbelsäulenchirurgie und gezielten therapeutischen Interventionen angetrieben.

- Darüber hinaus positionieren das zunehmende Bewusstsein für die Früherkennung, die wachsende Anwendung fortschrittlicher chirurgischer Techniken und Strahlentherapien sowie die steigenden Gesundheitsausgaben die Behandlung von Rückenmarkskompressionen als einen entscheidenden Bestandteil der modernen neurologischen und onkologischen Versorgung und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Rückenmarkskompression

- Die Rückenmarkskompression, eine neurologische Erkrankung, die durch eine Verengung oder Verstopfung des Wirbelkanals aufgrund degenerativer Veränderungen, Traumata oder pathologischer Wucherungen entsteht, ist aufgrund ihrer Auswirkungen auf die Mobilität, die sensorische Funktion und die allgemeine Lebensqualität ein wichtiges klinisches Problem.

- Die steigende Nachfrage nach Diagnose und Behandlung von Rückenmarkskompressionen wird vor allem durch die zunehmende Verbreitung von Erkrankungen der Lenden- und Halswirbelsäule, die alternde Bevölkerung, einen sitzenden Lebensstil und ein verbessertes Bewusstsein für die Bedeutung frühzeitiger Interventionen zur Vermeidung langfristiger neurologischer Komplikationen bedingt.

- Nordamerika dominierte den Markt für Rückenmarkskompression mit dem größten Umsatzanteil von 39,4 % im Jahr 2025, was durch die Verfügbarkeit fortschrittlicher diagnostischer Bildgebungsverfahren, die hohe Akzeptanz chirurgischer und nicht-chirurgischer Behandlungsmethoden sowie die starke Gesundheitsinfrastruktur in Krankenhäusern und Fachkliniken begünstigt wurde.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Rückenmarkskompression sein. Gründe hierfür sind die wachsende Zahl älterer Menschen, die steigende Inzidenz von Spinalkanalstenose, der zunehmende Zugang zu bildgebenden Diagnoseverfahren und die steigenden Investitionen in orthopädische und neurologische Versorgungseinrichtungen.

- Das Segment der lumbalen Spinalkanalstenose dominierte den Markt für Rückenmarkskompression mit einem Marktanteil von 46,8 % im Jahr 2025. Dies ist auf die hohe Prävalenz in der alternden Bevölkerung, die weitverbreitete Diagnostik mittels bildgebender Verfahren und die hohen Behandlungszahlen in Krankenhäusern, Kliniken sowie Physiotherapie- und orthopädischen Zentren zurückzuführen.

Berichtsumfang und Marktsegmentierung für Rückenmarkskompression

|

Attribute |

Rückenmarkskompression: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei Rückenmarkskompression

Fortschritte in der Bildgebung und minimalinvasiven Behandlungsverfahren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Rückenmarkskompression ist die zunehmende Anwendung fortschrittlicher Bildgebungstechnologien und minimalinvasiver Behandlungsmethoden. Dies ermöglicht eine frühere Diagnose, eine präzise Lokalisierung der Kompression und verbesserte Behandlungsergebnisse in der neurologischen und orthopädischen Versorgung.

- Beispielsweise werden hochauflösende MRT- und CT-Bildgebungssysteme zunehmend in Krankenhäusern und Fachkliniken eingesetzt, um lumbale, zervikale und zentrale Stenosen präzise zu identifizieren, wodurch Ärzte die Behandlungsstrategien effektiver anpassen können.

- Technologische Fortschritte bei minimalinvasiven spinalen Dekompressionsverfahren reduzieren das Operationstrauma, verkürzen die Krankenhausaufenthalte und minimieren postoperative Komplikationen. So gewinnen beispielsweise bildgestützte spinale Interventionen und endoskopische Dekompressionstechniken zunehmend an Bedeutung für die präzisere Behandlung von Rückenmarkskompressionen.

- Die Integration moderner Bildgebungsverfahren in Behandlungsplanungssysteme ermöglicht eine koordinierte Entscheidungsfindung zwischen Neurologen, Orthopäden und Physiotherapeuten und gewährleistet so einen effizienteren und patientenzentrierten Behandlungsablauf.

- Dieser Trend hin zu präziser Diagnostik und weniger invasiven Behandlungsmethoden verändert die klinischen Standards für die Behandlung von Rückenmarkskompressionen. Infolgedessen standardisieren Gesundheitsdienstleister zunehmend minimalinvasive Ansätze in ihren Behandlungsprotokollen.

- Die Nachfrage nach präzisen Diagnoseverfahren und minimalinvasiven Behandlungsmethoden wächst stetig in Krankenhäusern, Kliniken sowie Physiotherapie- und orthopädischen Zentren, da die Gesundheitssysteme einer schnelleren Genesung und einer verbesserten Lebensqualität für die Patienten Priorität einräumen.

- Die zunehmende Integration digitaler Gesundheitsplattformen für die Bildbefundung, die Behandlungsplanung und die Rehabilitationsüberwachung verbessert die Kontinuität der Versorgung bei Rückenmarkskompressionen zusätzlich.

Marktdynamik der Rückenmarkskompression

Treiber

Zunehmende Häufigkeit von Wirbelsäulenerkrankungen und alternde Bevölkerung

- Die zunehmende Verbreitung von Wirbelsäulenerkrankungen in Verbindung mit einer rasch alternden Weltbevölkerung ist ein wesentlicher Faktor für die steigende Nachfrage nach Diagnose- und Behandlungsleistungen bei Rückenmarkskompression.

- Weltweit verzeichnen Gesundheitssysteme beispielsweise eine höhere Inzidenz von lumbaler und zervikaler Spinalkanalstenose bei älteren Patienten, was zu einer verstärkten Nutzung bildgebender Diagnoseverfahren sowie chirurgischer und nicht-chirurgischer Eingriffe führt.

- Da altersbedingte degenerative Veränderungen, Osteoporose und Bandscheibendegeneration immer häufiger auftreten, steigt der Bedarf an einer zeitnahen Behandlung der Rückenmarkskompression in Krankenhäusern und Fachkliniken.

- Darüber hinaus ermutigt ein verbessertes Bewusstsein für Früherkennung und -behandlung Patienten dazu, früher ärztliche Hilfe in Anspruch zu nehmen, wodurch das Risiko dauerhafter neurologischer Schäden verringert wird.

- Die zunehmende Verfügbarkeit von Behandlungsoptionen, einschließlich nicht-chirurgischer Therapien und Rehabilitationsleistungen, unterstützt das Marktwachstum zusätzlich, indem sie ein breiteres Spektrum an Patientenbedürfnissen abdeckt.

- Die zunehmende Belastung durch Wirbelsäulenerkrankungen in Verbindung mit einem verbesserten Zugang zu Gesundheitsdienstleistungen treibt die weltweite Verbreitung von Diagnose- und Behandlungsmethoden für Rückenmarkskompressionen maßgeblich voran.

- Steigende Gesundheitsausgaben und staatliche Initiativen zur Stärkung der Infrastruktur für orthopädische und neurologische Versorgung beschleunigen das Marktwachstum zusätzlich.

- Die steigende Anzahl ausgebildeter Wirbelsäulenspezialisten und multidisziplinärer Behandlungsteams verbessert den Zugang zu Behandlungen und unterstützt höhere Diagnose- und Behandlungsraten.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenländern

- Die hohen Kosten für aufwendige Bildgebung, chirurgische Eingriffe und langwierige Rehabilitationsmaßnahmen stellen eine erhebliche Herausforderung für die breite Anwendung von Lösungen zur Behandlung von Rückenmarkskompressionen dar.

- Beispielsweise können die Kosten für MRT-basierte Diagnostik und chirurgische Dekompressionsverfahren für Patienten in Ländern mit niedrigem und mittlerem Einkommen unerschwinglich sein und den rechtzeitigen Zugang zur Behandlung einschränken.

- Der Bedarf an spezialisierter Infrastruktur, qualifizierten Chirurgen und multidisziplinären Behandlungsteams erhöht die Behandlungskosten zusätzlich und führt zu Ungleichheiten zwischen entwickelten und sich entwickelnden Gesundheitssystemen.

- Zudem können mangelndes Bewusstsein und verzögerte Diagnosen in bestimmten Regionen zu einem fortgeschrittenen Krankheitsverlauf führen, die Behandlung erschweren und die gesamten Gesundheitskosten erhöhen.

- Nicht-operative Behandlungsmethoden und Physiotherapie bieten zwar kostengünstige Alternativen, doch uneinheitliche Erstattungspolitiken und begrenzte Verfügbarkeit können deren Anwendung behindern.

- Die Bewältigung dieser Herausforderungen durch eine verbesserte Finanzierung des Gesundheitswesens, einen erweiterten Zugang zu Diagnoseeinrichtungen und eine stärkere Betonung der Früherkennung wird entscheidend für die Aufrechterhaltung des langfristigen Marktwachstums sein.

- Der Mangel an modernen Bildgebungszentren und Wirbelsäulenspezialisten in ländlichen und unterversorgten Gebieten schränkt die Marktdurchdringung weiterhin ein.

- Die regionale Variabilität der Behandlungsleitlinien und Erstattungsmodelle erschwert die standardisierte Anwendung von Lösungen zur Behandlung von Rückenmarkskompressionen zusätzlich.

Marktübersicht für Rückenmarkskompression

Der Markt ist segmentiert nach Art, Diagnose, Behandlungsart und Endnutzer.

- Nach Typ

Basierend auf der Art der Rückenmarkskompression ist der globale Markt in lumbale Spinalkanalstenose, zervikale Spinalkanalstenose und zentrale Spinalkanalstenose unterteilt. Das Segment der lumbalen Spinalkanalstenose dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025. Dies ist auf die hohe Prävalenz dieser Erkrankung bei älteren Menschen und Personen mit degenerativen Wirbelsäulenerkrankungen zurückzuführen. Die lumbale Spinalkanalstenose tritt häufig in Verbindung mit altersbedingter Wirbelsäulendegeneration auf und zählt daher zu den am häufigsten diagnostizierten Formen der Rückenmarkskompression. Der weitverbreitete Einsatz von Bildgebungsverfahren wie der MRT hat die Erkennungsraten verbessert und die Dominanz dieses Segments weiter gestärkt. Darüber hinaus tragen höhere Behandlungszahlen in Krankenhäusern und orthopädischen Zentren zu einer nachhaltigen Umsatzgenerierung bei. Die Verfügbarkeit sowohl chirurgischer als auch nicht-chirurgischer Behandlungsoptionen verbessert zudem die Patientenversorgung und fördert das Wachstum dieses Segments.

Es wird erwartet, dass die zervikale Spinalkanalstenose im Prognosezeitraum am schnellsten wachsen wird. Treiber dieser Entwicklung sind steigende Fallzahlen, die auf Fehlhaltungen, Bewegungsmangel und zunehmende Bildschirmzeit zurückzuführen sind. Eine Kompression des zervikalen Rückenmarks geht häufig mit schweren neurologischen Symptomen einher, was ein frühzeitiges klinisches Eingreifen erforderlich macht. Das wachsende Bewusstsein für die Risiken einer unbehandelten zervikalen Kompression beschleunigt die Nachfrage nach Diagnose und Behandlung. Fortschritte bei minimalinvasiven Eingriffen an der Halswirbelsäule fördern dieses Wachstum zusätzlich. Auch der verbesserte Zugang zu spezialisierter neurologischer Versorgung trägt zu einer höheren Inanspruchnahme von Behandlungen bei. Zusammengenommen führen diese Faktoren dazu, dass die zervikale Spinalkanalstenose zu einem schnell wachsenden Teilbereich wird.

- Nach Diagnose

Auf Grundlage der Diagnose wird der Markt in körperliche Untersuchung und Bildgebung unterteilt. Das Segment der Bildgebung dominierte den Markt im Jahr 2025 aufgrund seiner entscheidenden Rolle bei der präzisen Bestimmung von Lage und Schweregrad der Rückenmarkskompression. Moderne Bildgebungsverfahren wie MRT und CT werden in Krankenhäusern und Fachkliniken als Standarddiagnostik eingesetzt. Die Bildgebung ermöglicht eine detaillierte Visualisierung der Wirbelsäulenstrukturen und damit eine präzise Behandlungsplanung. Die zunehmende Verfügbarkeit hochauflösender Bildgebungssysteme hat dieses Segment weiter gestärkt. Darüber hinaus ist die Bildgebung unerlässlich für die Überwachung des Krankheitsverlaufs und der Behandlungsergebnisse. Diese Faktoren tragen gemeinsam zur dominanten Stellung des Segments der Bildgebung bei.

Der Bereich der körperlichen Untersuchung wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, was durch seine Rolle als primäres Diagnoseverfahren begünstigt wird. Frühe neurologische Untersuchungen helfen Ärzten, Symptome zu erkennen, die eine weiterführende Bildgebung erfordern. Das wachsende Bewusstsein für die Früherkennung und die verbesserte Ausbildung von medizinischem Fachpersonal führen zu einer zunehmenden Nutzung strukturierter körperlicher Untersuchungen. In ressourcenarmen Umgebungen bleibt die körperliche Untersuchung eine kosteneffektive Diagnosemethode. Ihre Integration in standardisierte klinische Leitlinien fördert ihre Anwendung zusätzlich. Mit dem Ausbau des Zugangs zur Gesundheitsversorgung wird für diesen Bereich ein stetiges Wachstum erwartet.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt in operative und nicht-operative Behandlungen unterteilt. Das Segment der operativen Behandlungen dominierte den Markt im Jahr 2025, was auf seine Wirksamkeit bei der Linderung schwerer Rückenmarkskompressionen und der Prävention dauerhafter neurologischer Schäden zurückzuführen ist. Operative Dekompressionsverfahren werden häufig bei fortgeschrittenen oder progredienten Fällen empfohlen. Technologische Fortschritte in der Wirbelsäulenchirurgie haben die Erfolgsraten verbessert und die Genesungszeiten verkürzt. Kliniken mit spezialisierten Wirbelsäulenabteilungen führen weiterhin eine hohe Anzahl operativer Eingriffe durch. Überzeugende klinische Ergebnisse bestärken die Präferenz der Ärzte für operative Lösungen. Diese Faktoren tragen zur führenden Marktposition dieses Segments bei.

Das Segment der nicht-operativen Behandlungen dürfte im Prognosezeitraum am schnellsten wachsen, was durch die zunehmende Präferenz für konservative Therapien im Frühstadium begünstigt wird. Nicht-operative Ansätze wie Physiotherapie, Medikamente und Lebensstiländerungen gewinnen aufgrund des geringeren Risikos und der Kosteneffizienz an Bedeutung. Der wachsende Fokus auf Schmerzmanagement und funktionelle Rehabilitation trägt ebenfalls zur Verbreitung dieser Verfahren bei. Patienten entscheiden sich vermehrt für nicht-invasive Therapien, bevor sie eine Operation in Erwägung ziehen. Verbesserte Physiotherapieprotokolle und Rehabilitationsprogramme fördern das Wachstum zusätzlich. Diese Verlagerung hin zu konservativer Behandlung beschleunigt die Expansion dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken sowie Physiotherapie- und orthopädische Zentren unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte den Markt im Jahr 2025 aufgrund der Verfügbarkeit fortschrittlicher Diagnoseinfrastruktur und spezialisierter medizinischer Fachkräfte. Krankenhäuser dienen als primäre Zentren für bildgebende Diagnostik, chirurgische Behandlung und multidisziplinäre Versorgung. Der hohe Patientenandrang bei schweren und akuten Fällen trägt maßgeblich zu den Umsätzen bei. Die Präsenz von Abteilungen für Neurologie und Orthopädie stärkt dieses Segment zusätzlich. Krankenhäuser spielen auch eine Schlüsselrolle bei der Behandlung komplexer Fälle von Rückenmarkskompression. Diese Faktoren zusammengenommen führen zur Marktführerschaft dieses Segments.

Das Segment der Physiotherapie- und Orthopädiezentren wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch die steigende Nachfrage nach Rehabilitation und nicht-operativer Behandlung. Der zunehmende Fokus auf langfristige Genesung und verbesserte Mobilität führt zu vermehrten Patientenbesuchen in diesen Zentren. Orthopädische Zentren erweitern ihr Leistungsangebot um die umfassende Wirbelsäulenversorgung. Das wachsende Bewusstsein für die Bedeutung der Physiotherapie bei der Schmerzlinderung und der Wiederherstellung der Funktionsfähigkeit fördert deren Akzeptanz. Die Kosteneffizienz im Vergleich zur stationären Behandlung steigert die Attraktivität zusätzlich. Mit dem Ausbau ambulanter Versorgungsmodelle ist dieses Segment für ein rasantes Wachstum gerüstet.

Regionale Analyse des Marktes für Rückenmarkskompression

- Nordamerika dominierte den Markt für Rückenmarkskompression mit dem größten Umsatzanteil von 39,4 % im Jahr 2025, was durch die Verfügbarkeit fortschrittlicher diagnostischer Bildgebungsverfahren, die hohe Akzeptanz chirurgischer und nicht-chirurgischer Behandlungsmethoden sowie die starke Gesundheitsinfrastruktur in Krankenhäusern und Fachkliniken begünstigt wurde.

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf Früherkennung, Zugang zu modernen Bildgebungsverfahren und die Verfügbarkeit sowohl chirurgischer als auch nicht-chirurgischer Behandlungsoptionen in Krankenhäusern und Fachkliniken.

- Diese weitverbreitete Anwendung wird zudem durch hohe Gesundheitsausgaben, günstige Erstattungsrahmen und eine starke Präsenz spezialisierter Wirbelsäulenzentren und qualifizierter medizinischer Fachkräfte unterstützt, wodurch sich die Behandlung von Rückenmarkskompressionen als ein wesentlicher Bestandteil der fortschrittlichen Gesundheitsversorgung etabliert.

Einblick in den US-Markt für Rückenmarkskompression

Der US-amerikanische Markt für Rückenmarkskompressionsbehandlungen erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz degenerativer Wirbelsäulenerkrankungen, metastasierter Krebserkrankungen und traumatischer Wirbelsäulenverletzungen. Patienten und Ärzte legen zunehmend Wert auf Früherkennung und rechtzeitige Intervention, um dauerhafte neurologische Schäden zu verhindern. Die breite Verfügbarkeit moderner Bildgebungsverfahren und spezialisierter Wirbelsäulenzentren fördert das Marktwachstum zusätzlich. Darüber hinaus treiben die hohe Kostenerstattung und die hohen Gesundheitsausgaben die Nachfrage nach operativen und nicht-operativen Behandlungsoptionen in Krankenhäusern und Fachkliniken weiter an.

Einblick in den europäischen Markt für Rückenmarkskompression

Der europäische Markt für Rückenmarkskompressionsbehandlungen wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Haupttreiber sind die alternde Bevölkerung und die steigende Inzidenz von Spinalkanalstenose und degenerativen Wirbelsäulenerkrankungen. Die zunehmende Bedeutung von Früherkennung und standardisierten Behandlungsleitlinien fördert die Akzeptanz in der gesamten Region. Der Ausbau moderner Bildgebungsverfahren und minimalinvasiver Wirbelsäuleneingriffe trägt zusätzlich zum Marktwachstum bei. Die Region verzeichnet eine steigende Nachfrage nach Behandlungen in Krankenhäusern, Rehabilitationszentren und orthopädischen Kliniken, unterstützt durch gut etablierte öffentliche Gesundheitssysteme.

Einblick in den britischen Markt für Rückenmarkskompression

Der Markt für Rückenmarkskompressionsbehandlungen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Gesundheit der Wirbelsäule und die zunehmende Diagnose altersbedingter Wirbelsäulenerkrankungen. Die wachsende Belastung durch Spinalkanalstenosen im Lenden- und Halswirbelsäulenbereich fördert den verstärkten Einsatz bildgebender Diagnoseverfahren und multidisziplinärer Behandlungsansätze. Der Ausbau orthopädischer und neurologischer Versorgungsleistungen im Rahmen des Nationalen Gesundheitsdienstes (NHS) unterstützt das Marktwachstum. Darüber hinaus stärkt der verbesserte Zugang zu Physiotherapie und Rehabilitationsleistungen die langfristige Patientenversorgung.

Einblick in den deutschen Markt für Rückenmarkskompression

Der deutsche Markt für Rückenmarkskompression wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur und die hohe Akzeptanz fortschrittlicher Diagnosetechnologien. Deutschlands Fokus auf Präzisionsmedizin und Frühintervention trägt zur rechtzeitigen Erkennung und Behandlung von Rückenmarkskompressionen bei. Die Präsenz spezialisierter Wirbelsäulenzentren und qualifizierter Orthopäden verbessert den Zugang zu Behandlungen. Darüber hinaus trägt die zunehmende Beliebtheit minimalinvasiver Operationsverfahren und strukturierter Rehabilitationsprogramme zu einem nachhaltigen Marktwachstum bei.

Einblick in den Markt für Rückenmarkskompression im asiatisch-pazifischen Raum

Der Markt für Rückenmarkskompression im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die rasche Alterung der Bevölkerung, die steigende Inzidenz von Wirbelsäulenerkrankungen und der verbesserte Zugang zu Gesundheitsleistungen. Ein wachsendes Bewusstsein für die Gesundheit der Wirbelsäule und die zunehmende Verfügbarkeit bildgebender Diagnostik beschleunigen die Diagnosehäufigkeit. Staatliche Investitionen in die Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien fördern das Marktwachstum zusätzlich. Darüber hinaus erweitert die zunehmende Inanspruchnahme nicht-operativer Behandlungs- und Rehabilitationsmaßnahmen den Patientenkreis in der Region.

Einblick in den japanischen Markt für Rückenmarkskompression

Der japanische Markt für Rückenmarkskompressionsbehandlungen gewinnt aufgrund der rasch alternden Bevölkerung und der hohen Prävalenz degenerativer Wirbelsäulenerkrankungen an Dynamik. Japan legt großen Wert auf Früherkennung und Prävention und fördert so den Einsatz moderner Bildgebungsverfahren. Die Integration chirurgischer und nicht-chirurgischer Behandlungspfade unterstützt ein umfassendes Patientenmanagement. Darüber hinaus verbessert die steigende Nachfrage nach Rehabilitations- und Physiotherapieleistungen die Langzeitergebnisse für Patienten mit Rückenmarkskompression sowohl im stationären als auch im ambulanten Bereich.

Einblick in den indischen Markt für Rückenmarkskompression

Der Markt für Rückenmarkskompression in Indien wird 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Dies ist auf das wachsende Bewusstsein für Wirbelsäulenerkrankungen, den verbesserten Zugang zur Gesundheitsversorgung und die erweiterten Diagnosemöglichkeiten zurückzuführen. Die rasante Urbanisierung und veränderte Lebensgewohnheiten tragen zu einer höheren Inzidenz von Wirbelsäulenerkrankungen wie lumbaler und zervikaler Spinalkanalstenose bei. Die wachsende Zahl von Fachkliniken und orthopädischen Zentren verbessert die Behandlungsmöglichkeiten. Darüber hinaus fördert die zunehmende Nutzung kostengünstiger, nicht-operativer Therapien und Physiotherapie ein breiteres Marktwachstum in städtischen und stadtnahen Gebieten.

Marktanteil bei Rückenmarkskompression

Die Branche der Rückenmarkskompression wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Zimmer Biomet (USA)

- DePuy Synthes (USA)

- Globus Medical (USA)

- NuVasive, Inc. (USA)

- Orthofix Medical Inc. (USA)

- MicroPort Scientific Corporation (China)

- K2M, Inc. (USA)

- Alphatec Spine, Inc. (USA)

- Paradigm Spine (USA)

- Vertos Medical Inc. (USA)

- Vertiflex Inc. (USA)

- Boston Scientific Corporation (USA)

- B. Braun SE (Deutschland)

- RTI Surgical Holdings, Inc. (USA)

- SpineGuard (Frankreich)

- Ekso Bionics Holdings Inc. (USA)

- Spineart (Schweiz)

- SeaSpine Holdings Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Rückenmarkskompression?

- Im September 2025 wurden die Bemühungen zur Aufklärung und Sensibilisierung für Rückenmarksverletzungen weltweit ausgeweitet, unter anderem durch Veranstaltungen wie die „Rollstuhlrallye 2025“ in Trichy. Diese Veranstaltungen verstärkten das öffentliche Interesse an der Prävention von Rückenmarksverletzungen, dem Zugang zu Rehabilitationsmaßnahmen und der Verbesserung der Lebensqualität von Menschen mit Rückenmarkskompression und -verletzung. Obwohl es sich nicht um eine klinische Behandlung handelt, fördern solche Initiativen das öffentliche Verständnis und die Unterstützung für Forschungs- und Versorgungsstrukturen, die Patienten mit Rückenmarksverletzungen zugutekommen.

- Im Juli 2025 berichteten mehrere Rehabilitationszentren über erste Ergebnisse der ARC-EX Up-LIFT-Studie, die signifikante funktionelle Verbesserungen der Hand- und Armkraft bei Menschen mit zervikalen Rückenmarksverletzungen zeigten. Dies unterstrich die klinische Wirksamkeit der Therapie und befürwortete eine breitere Anwendung nicht-invasiver Stimulation in der Rehabilitation. Dieser Folgebericht hebt die anhaltenden klinischen Vorteile der Elektrostimulation hervor, die über die ersten Ergebnisse hinausgehen.

- Im Juli 2025 setzten indische medizinische Zentren vermehrt endoskopische und navigationsgestützte minimalinvasive Techniken zur spinalen Dekompression ein. Dadurch verkürzten sich Krankenhausaufenthalt, Eingriffsbelastung und Genesungszeit im Vergleich zu konventionellen offenen Operationen. Diese Fortschritte in der chirurgischen Praxis spiegeln einen breiteren Trend hin zu sichereren und weniger invasiven Wirbelsäuleneingriffen wider.

- Im März 2025 kündigten Cellino und Matricelf eine globale Zusammenarbeit an, um personalisierte, auf induzierten pluripotenten Stammzellen (iPS-Zellen) basierende Therapien für Rückenmarksverletzungen zu skalieren. Dabei wird Cellinos automatisierte Nebula™-iPS-Zell-Herstellungstechnologie mit Matricelfs regenerativem Gewebezüchtungsansatz kombiniert, um funktionsfähiges Nervengewebe zu erzeugen, das den Weg für zukünftige klinische Anwendungen ebnen könnte. Diese Partnerschaft zielt auf skalierbare regenerative Therapien für Patienten mit Rückenmarksverletzungen ab und hat das Potenzial, Behandlungsparadigmen hin zur personalisierten Medizin zu verschieben.

- Im Mai 2024 veröffentlichte ONWARD Medical in Nature Medicine die Ergebnisse seiner globalen Up-LIFT-Studie zur nicht-invasiven ARC-EX-Rückenmarkstimulationstherapie. Die Studie zeigte signifikante Verbesserungen der Oberarmkraft, der sensorischen Funktion und der Lebensqualität bei Menschen mit chronischer zervikaler Rückenmarksverletzung und markiert damit einen der vielversprechendsten klinischen Fortschritte in der nicht-invasiven Behandlung von Rückenmarksverletzungen. Die Ergebnisse belegten deutliche Kraft- und Funktionsgewinne, die weit über die alleinige Rehabilitation hinausgingen, und unterstrichen das Potenzial der elektrischen Rückenmarkstimulation zur Verbesserung der funktionellen Ergebnisse.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.