Global Surgical Visualization Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.03 Billion

USD

8.38 Billion

2024

2032

USD

3.03 Billion

USD

8.38 Billion

2024

2032

| 2025 –2032 | |

| USD 3.03 Billion | |

| USD 8.38 Billion | |

| % | |

|

Globale Marktsegmentierung für chirurgische Visualisierungsprodukte nach Produkttyp ( Endoskopiekamera , Zubehör, Lichtquellen, Displays und Monitore, Videorekorder und -prozessoren, Kameraköpfe und Videokonverter), Anwendung (Arthroskopie, Laparoskopie, HNO-Endoskopie, Endoskopie in der Geburtshilfe/Gynäkologie, Endoskopie in der Urologie, Gastroskopie und andere), Endbenutzer (Krankenhaus, Fachkliniken, Zentren für diagnostische Bildgebung, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung und Drittanbieter) – Branchentrends und Prognose bis 2032

Marktgröße für chirurgische Visualisierungsprodukte

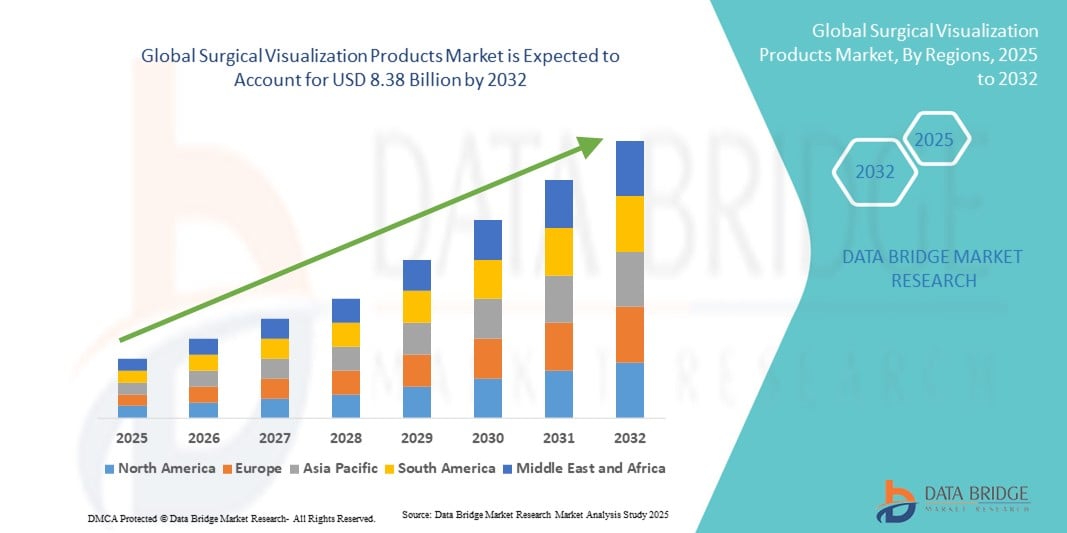

- Der globale Markt für chirurgische Visualisierungsprodukte hatte im Jahr 2024 einen Wert von 3,03 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 8,38 Milliarden US-Dollar erreichen , bei einer CAGR von 13,55 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver Operationen und die steigende Nachfrage nach fortschrittlichen Visualisierungssystemen vorangetrieben, die hochauflösende Bilder, Präzision und Genauigkeit bei Operationen ermöglichen. Diese Geräte verbessern die Sicht des Chirurgen auf anatomische Strukturen, was die Patientensicherheit und die Operationsergebnisse verbessert.

- Darüber hinaus machen technologische Fortschritte wie die Integration von 3D-Visualisierung, Augmented Reality und Fluoreszenzbildgebung chirurgische Visualisierungsprodukte zu unverzichtbaren Werkzeugen in modernen Operationssälen. Diese Innovationen, kombiniert mit steigenden Investitionen in die Gesundheitsinfrastruktur und der wachsenden Nachfrage nach komplexen Eingriffen wie Neurochirurgie, Orthopädie und Herz-Kreislauf-Operationen, beschleunigen die Verbreitung chirurgischer Visualisierungslösungen und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für chirurgische Visualisierungsprodukte

- Produkte zur chirurgischen Visualisierung, zu denen moderne Bildgebungssysteme, endoskopische Kameras und Displaylösungen gehören, werden in modernen Operationssälen immer wichtiger, da sie die Präzision erhöhen, die Operationsergebnisse verbessern und minimalinvasive Eingriffe unterstützen.

- Die steigende Nachfrage nach chirurgischen Visualisierungsprodukten wird vor allem durch die steigende Prävalenz chronischer Krankheiten, die zunehmende Anwendung minimalinvasiver Operationen und die kontinuierliche Weiterentwicklung der Bildgebungstechnologien angetrieben, die Chirurgen eine größere Genauigkeit und Kontrolle ermöglichen.

- Nordamerika dominierte den Markt für chirurgische Visualisierungsprodukte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Medizintechnologien und eine starke Präsenz wichtiger Branchenakteure aus, wobei Krankenhäuser und ambulante chirurgische Zentren ein erhebliches Wachstum bei der Akzeptanz vorantrieben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für chirurgische Visualisierungsprodukte sein, angetrieben durch die rasch wachsende Gesundheitsinfrastruktur, den wachsenden Medizintourismus, steigende verfügbare Einkommen und die zunehmende Nachfrage nach fortschrittlichen chirurgischen Verfahren.

- Das Segment der endoskopischen Kameras dominierte den Markt für chirurgische Visualisierungsprodukte mit dem größten Umsatzanteil von 35,6 % im Jahr 2024, da diese Kameras die zentrale Komponente in jedem chirurgischen Visualisierungssystem darstellen

Berichtsumfang und Marktsegmentierung für chirurgische Visualisierungsprodukte

|

Eigenschaften |

Wichtige Markteinblicke zu Produkten für chirurgische Visualisierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische Visualisierungsprodukte

Technologische Fortschritte steigern die Präzision bei Operationen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für chirurgische Visualisierungsprodukte ist die Integration fortschrittlicher Bildgebungsverfahren wie 4K, 3D und Fluoreszenzbildgebung, die die chirurgische Präzision, die Visualisierung kritischer Strukturen und die klinischen Ergebnisse deutlich verbessern.

- Führende Unternehmen haben beispielsweise 4K-Ultra-HD-Endoskopiekameras auf den Markt gebracht, die es Chirurgen ermöglichen, kleinste anatomische Details klarer zu erkennen und so die Entscheidungsfindung bei komplexen Eingriffen zu verbessern. Ebenso werden 3D-Visualisierungssysteme zunehmend in der Neurochirurgie und bei minimalinvasiven Operationen eingesetzt, um Tiefenwahrnehmung und räumliche Orientierung zu ermöglichen.

- Kontinuierliche Innovationen bei Operationsmikroskopen und endoskopischen Visualisierungstechnologien ermöglichen Funktionen wie digitalen Zoom, erweiterte Overlays und anatomische Kartierung in Echtzeit. Beispielsweise werden fluoreszenzgesteuerte Bildgebungssysteme eingesetzt, um Blutfluss und Tumorränder zu identifizieren und so präzisere und sicherere chirurgische Eingriffe zu ermöglichen.

- Durch die nahtlose Integration von Visualisierungsprodukten mit chirurgischen Navigationsplattformen und robotergestützten Systemen können Chirurgen mit höherer Genauigkeit und geringerer Invasivität operieren und so eine stärker vernetzte und technologieorientierte Operationsumgebung schaffen.

- Dieser Trend zu intelligenteren, hochauflösenden und integrierten Visualisierungsplattformen verändert die chirurgische Praxis grundlegend. Daher konzentrieren sich Unternehmen auf die Entwicklung kompakter, tragbarer und hybrider Visualisierungssysteme, die sich an unterschiedliche chirurgische Anforderungen und Umgebungen anpassen lassen.

- Die Nachfrage nach fortschrittlichen Produkten zur chirurgischen Visualisierung wächst in Krankenhäusern und ambulanten Operationszentren rasant, da Gesundheitsdienstleister zunehmend Technologien priorisieren, die die chirurgische Effizienz verbessern, Komplikationen reduzieren und die Behandlungsergebnisse verbessern.

Marktdynamik für chirurgische Visualisierungsprodukte

Treiber

Wachsender Bedarf aufgrund steigender chirurgischer Nachfrage und technologischer Fortschritte

- Die zunehmende Häufigkeit komplexer chirurgischer Eingriffe in verschiedenen Fachgebieten wie Neurochirurgie, Orthopädie, Kardiologie und minimalinvasiven Eingriffen sowie die zunehmende Verbreitung moderner OP-Technologien sind ein wesentlicher Treiber für die steigende Nachfrage nach Produkten zur chirurgischen Visualisierung.

- So stellte die Olympus Corporation im April 2024 ein fortschrittliches 4K- und fluoreszenzgeführtes endoskopisches System vor, das die Präzision intraoperativer Bilder verbessern soll. Solche Produkteinführungen und Innovationen wichtiger Akteure dürften das Wachstum der Branche für chirurgische Visualisierungsprodukte im Prognosezeitraum vorantreiben.

- Da Krankenhäuser und chirurgische Zentren die Patientensicherheit, die klinischen Ergebnisse und die Verfahrenseffizienz verbessern möchten, bieten chirurgische Visualisierungssysteme erweiterte Funktionen wie hochauflösende Bildgebung, 3D-Visualisierung und Echtzeit-Fluoreszenzführung und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Bildgebungswerkzeugen dar.

- Darüber hinaus werden chirurgische Visualisierungssysteme aufgrund der zunehmenden Beliebtheit minimalinvasiver Operationen und robotergestützter Verfahren zu einem integralen Bestandteil moderner Operationssäle und ermöglichen eine nahtlose Integration mit Navigationsplattformen und Operationsrobotern.

- Die Fähigkeit, detaillierte anatomische Darstellungen zu liefern, die Ergonomie des Chirurgen zu verbessern und die Genesung der Patienten zu beschleunigen, sind Schlüsselfaktoren für die Einführung chirurgischer Visualisierungsprodukte in Industrie- und Schwellenländern. Der Trend zu digitalen Operationssälen und die zunehmende Verfügbarkeit tragbarer und benutzerfreundlicher Visualisierungssysteme tragen zusätzlich zum globalen Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Kosten und Bedenken hinsichtlich der Datenintegration

- Trotz des starken Wachstumspotenzials bleiben die hohen Anschaffungskosten moderner chirurgischer Visualisierungssysteme, einschließlich 3D- und 4K-Bildgebungsplattformen, ein erhebliches Hindernis für eine breitere Akzeptanz, insbesondere im kostensensiblen Gesundheitswesen. Kleinere Krankenhäuser und Kliniken kämpfen oft mit Budgetbeschränkungen, was ihre Möglichkeiten, in hochwertige Visualisierungstechnologien zu investieren, einschränkt.

- Während beispielsweise führende Gesundheitszentren in Industrieländern schnell fortschrittliche Bildgebungsplattformen eingeführt haben, stehen Einrichtungen in Entwicklungsländern vor finanziellen Hürden bei der Umstellung auf Visualisierungssysteme der nächsten Generation.

- Um die Zugänglichkeit zu verbessern, ist es entscheidend, diese Kostenprobleme durch flexible Finanzierung, modulare Produktangebote und staatliche oder institutionelle Fördermittel zu lösen. Darüber hinaus wirft die Integration chirurgischer Visualisierungssysteme mit anderen OP-Technologien, wie elektronischen Patientenakten und Navigationsplattformen, Bedenken hinsichtlich der Datenkompatibilität, Arbeitsablaufstörungen und Cybersicherheitslücken auf.

- Unternehmen wie Stryker und Karl Storz konzentrieren sich zunehmend auf optimierte Integrationslösungen, verbesserte Cybersicherheitsprotokolle und softwaregesteuerte Upgrades, um Gesundheitsdienstleistern Sicherheit zu bieten und eine reibungslose Systemeinführung zu gewährleisten. Der vermeintliche Mehrpreis für diese fortschrittlichen Technologien kann jedoch immer noch eine flächendeckende Einführung behindern, insbesondere in Regionen mit begrenzten Gesundheitsbudgets.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, Schulungsprogramme und gemeinsame Initiativen zur Ausweitung des Zugangs in Schwellenländern wird für ein nachhaltiges Wachstum des Marktes für chirurgische Visualisierungsprodukte von entscheidender Bedeutung sein.

Marktumfang für chirurgische Visualisierungsprodukte

Der Markt ist nach Produkttyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für chirurgische Visualisierungsprodukte ist nach Produkttyp in Endoskopiekameras, Zubehör, Lichtquellen, Displays und Monitore, Videorekorder und -prozessoren, Kameraköpfe sowie Videokonverter unterteilt. Das Segment der Endoskopiekameras dominierte den Markt mit dem größten Umsatzanteil von 35,6 % im Jahr 2024, da diese Kameras die zentrale Komponente jedes chirurgischen Visualisierungssystems darstellen. Sie werden häufig in der Laparoskopie, Arthroskopie, Urologie und Gynäkologie eingesetzt, um eine hochauflösende Echtzeit-Visualisierung von Operationssitus zu ermöglichen, die für die Präzision bei minimalinvasiven Eingriffen entscheidend ist. Die wachsende Nachfrage nach fortschrittlichen Bildgebungsfunktionen wie 4K/8K-Auflösung, verbesserter Tiefenwahrnehmung und der Integration in robotergestützte Operationsplattformen treibt dieses Segment maßgeblich voran. Darüber hinaus bevorzugen Chirurgen und Krankenhäuser zunehmend hochwertige Endoskopiekameras, da diese Fehlerquoten senken und die Patientenergebnisse verbessern können, was ihre Marktdominanz stärkt.

Das Segment Displays und Monitore wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,9 % verzeichnen, getrieben durch die steigende Nachfrage nach verbesserten Visualisierungslösungen in Operationssälen. Der Einsatz von Ultra-High-Definition-Displays (UHD), 3D-Monitoren und berührungsempfindlichen OP-Bildschirmen ermöglicht Chirurgen höchste Präzision und Genauigkeit bei komplexen Eingriffen. Krankenhäuser und Operationssäle investieren zunehmend in integrierte digitale OP-Lösungen, bei denen moderne Monitore als zentrale Schnittstelle für die gleichzeitige Anzeige mehrerer Bildquellen dienen. Die Nachfrage wird zusätzlich durch kontinuierliche Verbesserungen der chirurgischen Visualisierungshardware und die zunehmende Nutzung ergonomischer und größerer Bildschirme für mehr Komfort für Chirurgen bei langwierigen Eingriffen gestützt.

- Nach Anwendung

Der Markt für chirurgische Visualisierungsprodukte ist nach Anwendungsgebieten in Arthroskopie, Laparoskopie, HNO-Endoskopie, Geburtshilfe/Gynäkologie-Endoskopie, Urologie-Endoskopie, Gastroskopie und weitere Bereiche unterteilt. Das Segment Laparoskopie erzielte 2024 mit 32,4 % den größten Umsatzanteil, was auf seine umfassende Anwendung in verschiedenen chirurgischen Fachgebieten, darunter Adipositas-, Kolorektal- und Gynäkologie, zurückzuführen ist. Laparoskopische Visualisierungsprodukte spielen eine entscheidende Rolle bei minimalinvasiven Operationen, die aufgrund kürzerer Genesungszeiten, kürzerer Krankenhausaufenthalte und verbesserter Patientensicherheit im Vergleich zu herkömmlichen offenen Operationen bevorzugt werden. Die weltweit zunehmende Zahl von Fettleibigkeit und Magen-Darm-Erkrankungen hat die Nachfrage nach laparoskopischen Eingriffen und damit den Bedarf an fortschrittlichen Visualisierungssystemen erhöht. Darüber hinaus haben technologische Entwicklungen wie die Fluoreszenzbildgebung und die 3D-Laparoskopie die Dominanz dieses Segments weiter gefestigt.

Das Segment HNO-Endoskopie wird voraussichtlich zwischen 2025 und 2032 mit 19,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist die zunehmende Verbreitung von HNO-Erkrankungen wie Sinusitis, Stimmbandanomalien und Hörverlust. Kompakte, tragbare und flexible Visualisierungsgeräte, die speziell für HNO-Anwendungen entwickelt wurden, gewinnen sowohl in Krankenhäusern als auch in ambulanten Kliniken an Bedeutung. Die steigende Zahl pädiatrischer HNO-Fälle, Fortschritte bei minimalinvasiven HNO-Verfahren und die Verfügbarkeit kostengünstiger Visualisierungstools beschleunigen die Akzeptanz dieses Segments. Darüber hinaus werden das steigende Bewusstsein und die zunehmende Zugänglichkeit von HNO-Diagnose- und Operationsdiensten in Entwicklungsregionen zu seinem schnellen Wachstum beitragen.

- Nach Endbenutzer

Der Markt für chirurgische Visualisierungsprodukte ist nach Endnutzern in Krankenhäuser, Fachkliniken, Zentren für diagnostische Bildgebung, ambulante Operationszentren und weitere Segmente unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 48,9 % im Jahr 2024, da Krankenhäuser die wichtigsten Zentren für komplexe und hochvolumige Operationen sind, die fortschrittliche Visualisierungsgeräte erfordern. Sie profitieren von höheren Budgets, zentralisierten Beschaffungsprozessen und einer fortschrittlichen Infrastruktur, die die Einführung modernster Visualisierungssysteme unterstützt. Krankenhäuser integrieren zudem häufiger fortschrittliche OP-Technologien wie robotergestützte Systeme, KI-gestützte Visualisierung und digitale Bildverwaltungsplattformen, was die Nachfrage weiter ankurbelt. Darüber hinaus tragen staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur und die steigende Zahl von Krankenhäusern mit mehreren Fachrichtungen sowohl in Industrie- als auch in Schwellenländern zu ihrer anhaltenden Dominanz bei.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 17,8 % am schnellsten wachsen, da Patienten für minimalinvasive Eingriffe zunehmend ambulante Behandlungen bevorzugen. ASCs bieten niedrigere Behandlungskosten, schnellere Bearbeitungszeiten und mehr Komfort und sind damit eine attraktive Alternative zu Krankenhäusern. Die zunehmende Nutzung kompakter, tragbarer und kostengünstiger Produkte zur chirurgischen Visualisierung treibt das schnelle Wachstum in diesem Segment voran. Darüber hinaus fördern die Ausweitung des Versicherungsschutzes und steigende Investitionen in Einrichtungen für ambulante Operationen die Einführung von ASCs in Industrie- und Entwicklungsländern.

- Nach Vertriebskanal

Der Markt für chirurgische Visualisierungsprodukte ist nach Vertriebskanälen in Direktausschreibungen und Drittanbieter unterteilt. Das Segment Direktausschreibungen hatte 2024 mit 58,3 % den größten Umsatzanteil, da große Krankenhäuser, staatliche Gesundheitseinrichtungen und multidisziplinäre Zentren den Direktbezug von Herstellern bevorzugen. Dieses Modell bietet Vorteile beim Großeinkauf, transparente Preise sowie langfristige Service- und Wartungsverträge und ist damit der zuverlässigste Vertriebskanal für große Gesundheitsdienstleister. Direktausschreibungen ermöglichen zudem den Zugang zu den neuesten Visualisierungstechnologien, eine wichtige Voraussetzung für Spitzenkrankenhäuser, die mit ihren fortschrittlichen chirurgischen Fähigkeiten im Wettbewerb stehen.

Das Segment der Drittanbieter wird voraussichtlich von 2025 bis 2032 mit 16,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies wird durch die zunehmende Bedeutung der Distributoren bei der Versorgung kleiner und mittelgroßer Gesundheitseinrichtungen unterstützt. Diese Distributoren bieten Kliniken, ASCs und Fachzentren ohne direkte Verbindungen zu großen Herstellern einen breiteren regionalen Zugang, flexible Zahlungsoptionen und maßgeschneiderte Lösungen. Das Segment profitiert zudem von der wachsenden Präsenz von Distributoren in Schwellenländern, wo die Gesundheitssysteme fragmentiert sind und lokale Lieferketten eine entscheidende Rolle für die Produktverfügbarkeit spielen. Darüber hinaus erhöht ihre Fähigkeit, After-Sales-Support und Schulungen anzubieten, ihre Bedeutung für die Stärkung der Marktdurchdringung.

Regionale Analyse des Marktes für chirurgische Visualisierungsprodukte

- Nordamerika dominierte den Markt für chirurgische Visualisierungsprodukte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, die starke Einführung modernster medizinischer Technologien und die Präsenz führender Branchenakteure

- Krankenhäuser, Fachkliniken und ambulante chirurgische Zentren tragen maßgeblich zu diesem Wachstum bei, unterstützt durch günstige Erstattungsrahmen und kontinuierliche Investitionen in die Modernisierung von Operationssälen.

- Die Nachfrage in der Region wird zusätzlich durch die steigende Zahl minimalinvasiver Eingriffe, eine alternde Bevölkerung mit höherem chirurgischen Bedarf und die schnelle Integration digitaler und robotergestützter Systeme getrieben. Nordamerika ist weiterhin führend bei der Einführung von 4K/8K-Visualisierung, 3D-Bildgebung und fluoreszenzgeführten chirurgischen Plattformen und festigt damit seine führende Position auf dem Markt.

Markteinblick in die USA für chirurgische Visualisierungsprodukte

Der US-Markt für chirurgische Visualisierungsprodukte erzielte 2024 den größten Umsatzanteil in Nordamerika. Maßgeblich hierfür waren umfangreiche Investitionen in die Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Visualisierungstechnologien und eine hohe Anzahl komplexer chirurgischer Eingriffe. Der zunehmende Fokus auf die Verbesserung klinischer Ergebnisse, die Reduzierung chirurgischer Fehler und die Steigerung der Effizienz in Operationssälen treibt die Nachfrage deutlich an. Darüber hinaus treiben intensive Forschungsaktivitäten, die zunehmende Präferenz für minimalinvasive Operationen und unterstützende regulatorische Rahmenbedingungen für fortschrittliche Medizinprodukte den US-Markt weiter voran.

Einblicke in den europäischen Markt für chirurgische Visualisierungsprodukte

Der europäische Markt für chirurgische Visualisierungsprodukte wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf staatliche Initiativen zur Stärkung der Gesundheitssysteme, eine alternde Bevölkerung mit Bedarf an fortschrittlicher chirurgischer Versorgung und strenge Standards für die Patientensicherheit zurückzuführen. Die zunehmende Nutzung minimalinvasiver und roboterassistierter Operationen sowie laufende Investitionen in digitale Operationssäle treiben die Nachfrage an. Europäische Gesundheitsdienstleister legen zudem Wert auf Nachhaltigkeit und umweltbewusste Operationstechnologien, was die Marktdynamik zusätzlich prägt.

Markteinblick in chirurgische Visualisierungsprodukte in Großbritannien

Der britische Markt für chirurgische Visualisierungsprodukte wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die Initiativen des National Health Service (NHS) zur Modernisierung chirurgischer Einrichtungen und die zunehmende Nutzung minimalinvasiver Techniken. Wachsende Bedenken hinsichtlich der Patientensicherheit und der Bedarf an besserer Visualisierung bei komplexen Operationen sind wichtige Faktoren, die die Nachfrage ankurbeln. Der starke Fokus Großbritanniens auf die Integration digitaler Gesundheitssysteme, einschließlich KI und datengesteuerter chirurgischer Assistenz, treibt die Einführung fortschrittlicher Visualisierungsplattformen ebenfalls voran.

Markteinblick in Deutschland für chirurgische Visualisierungsprodukte

Der deutsche Markt für chirurgische Visualisierungsprodukte wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies wird durch das fortschrittliche Gesundheitssystem des Landes, kontinuierliche Investitionen in chirurgische Innovationen und eine ausgeprägte Technologiekultur unterstützt. Deutsche Krankenhäuser integrieren aktiv chirurgische Visualisierungsplattformen der nächsten Generation, insbesondere 3D- und fluoreszenzgeführte Systeme, um die chirurgische Präzision zu verbessern. Eine auf Nachhaltigkeit ausgerichtete Beschaffungspolitik und eine starke inländische Produktionsbasis unterstützen das Wachstum dieses Marktes zusätzlich.

Markteinblicke für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum

Der Markt für chirurgische Visualisierungsprodukte im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von rund 24 % wachsen. Dies ist auf die rasch wachsende Gesundheitsinfrastruktur, den Medizintourismus, steigende verfügbare Einkommen und die zunehmende Nachfrage nach fortschrittlichen chirurgischen Verfahren zurückzuführen. Länder wie China, Japan und Indien investieren derzeit erheblich in die Modernisierung von Operationssälen und die Einführung fortschrittlicher Visualisierungstechnologien. Fördernde Regierungsinitiativen, große Patientenzahlen und die zunehmende Präferenz für minimalinvasive Operationen beschleunigen das Marktwachstum in der gesamten Region zusätzlich.

Markteinblick in Japan für chirurgische Visualisierungsprodukte

Der japanische Markt für chirurgische Visualisierungsprodukte gewinnt dank des fortschrittlichen technologischen Ökosystems des Landes, der hohen Anzahl chirurgischer Eingriffe und der Betonung einer präzisionsorientierten Gesundheitsversorgung an Dynamik. Die Nachfrage wird durch die schnelle Einführung roboterassistierter und minimalinvasiver Operationen sowie die Integration von KI und Echtzeit-Bildgebungstools angekurbelt. Japans alternde Bevölkerung treibt zudem den Bedarf an verbesserten Operationsergebnissen voran und positioniert das Land als führenden Anbieter von Visualisierungslösungen der nächsten Generation.

Markteinblick in China für chirurgische Visualisierungsprodukte

Der chinesische Markt für chirurgische Visualisierungsprodukte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den schnellen Ausbau der Gesundheitsinfrastruktur des Landes, die staatliche Förderung der digitalen Gesundheitsversorgung und die zunehmende Verfügbarkeit kostengünstiger, fortschrittlicher chirurgischer Systeme zurückzuführen. Chinas Aufstieg zu einem wichtigen Produktionsstandort für medizinische Geräte verbessert die Zugänglichkeit und Erschwinglichkeit von Visualisierungstechnologien. Steigende Operationsvolumina, gepaart mit starker inländischer Innovation und einer durch die Urbanisierung bedingten Nachfrage nach Gesundheitsversorgung, treiben das Marktwachstum in China weiter voran.

Marktanteil chirurgischer Visualisierungsprodukte

Die Branche der chirurgischen Visualisierungsprodukte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Smith + Nephew (Großbritannien)

- FUJIFILM Asia Pacific Pte. Ltd (Japan)

- Medtronic (Irland)

- Laborie (Niederlande)

- ACUTRONIC Medical Systems AG (USA)

- IC LERCHER-Solutions GmbH (Deutschland)

- Wuzhou Aokace Technology Co., Ltd.

- MEDI-CARE SOLUTIONS SRL (Rumänien)

- Stryker (USA)

- Olympus Corporation (USA)

- Boston Scientific Corporation (USA)

- B. Braun SE (Deutschland)

- Optomic (Spanien)

- SonoScape Medical Corp (USA)

- EC21 Inc. (Südkorea)

- Xuzhou AKX Elektronische Wissenschaft und Technologie Co., Ltd. (China)

- KARL STORZ (Deutschland)

- ESC Medicams (Indien)

- HOYA Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für chirurgische Visualisierungsprodukte

- Im April 2023 stellten Bausch + Lomb und Heidelberg Engineering SeeLuma vor, eine volldigitale 3D-Head-up-Plattform für die chirurgische Visualisierung. Das System wurde entwickelt, um die Ergonomie für Chirurgen zu verbessern und erweiterte digitale Bildgebungsfunktionen zu bieten, die Präzision und Komfort bei ophthalmologischen Eingriffen erhöhen.

- Im September 2024 brachte Olympus VISERA S auf den Markt, eine All-in-One-Bildgebungsplattform, die Narrow Band Imaging (NBI), Stroboskopie und hochauflösende Visualisierung kombiniert. Die Plattform wurde zunächst in Europa und Teilen Asiens eingeführt, um ein breites Spektrum chirurgischer Fachrichtungen mit verbesserter Übersichtlichkeit und effizienteren Arbeitsabläufen zu unterstützen.

- Im September 2024 führte Stryker seine 1788 Advanced Imaging Platform der nächsten Generation in Indien ein. Diese Plattform bietet lebendige 4K-Bilder und fortschrittliche Fluoreszenzvisualisierung und unterstützt Chirurgen mit klareren anatomischen Details und höherer chirurgischer Präzision.

- Im Juni 2025 brachte GE HealthCare die bkActiv S-Serie auf den Markt, ein intraoperatives Ultraschallsystem der nächsten Generation. Es wurde für urologische, kolorektale und Beckenbodenoperationen entwickelt und verfügt über KI-gestützte Prostata-Messwerkzeuge und Echtzeit-Bildoptimierung zur Verbesserung der chirurgischen Führung.

- Im Mai 2024 schloss Beyeonics Vision die erste kommerzielle Installation des digitalen Exoskops Beyeonics ONE ab. Dieses innovative System ist ein am Kopf getragenes Augmented-Reality-Gerät, das ergonomische Vorteile und eine verbesserte chirurgische Visualisierung bietet und Chirurgen ein komfortableres und intensiveres Operationserlebnis ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.