Global Telecom Cloud Billing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.61 Billion

USD

70.35 Billion

2024

2032

USD

12.61 Billion

USD

70.35 Billion

2024

2032

| 2025 –2032 | |

| USD 12.61 Billion | |

| USD 70.35 Billion | |

| % | |

|

Globale Marktsegmentierung für die Abrechnung von Telekommunikations-Clouds nach Abrechnungsart (konvergent, Prepaid, Postpaid, Interconnect, Roaming, eingebettet und andere), Anwendung (Umsatzverwaltung, Kontoverwaltung, Kundenverwaltung, Verkehrsmanagement, Abrechnung und Bereitstellung und andere), Cloud-Plattform (Business Continuity as a Service (BCaaS), Software as a Service (SaaS), Platform-as-a-Service (PaaS), Infrastructure as a Service (IaaS) und andere), Bereitstellung (öffentlich, privat und hybrid), Gebührenmodus (abonnementbasiert und nutzungsbasiert), Service (professionell und verwaltet), Benutzertyp (Einzelpersonen und Unternehmen), Endbenutzer (Transport, Regierung, Medien und Unterhaltung, Gesundheitswesen, BFSI, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Abrechnung von Telekommunikations-Clouds

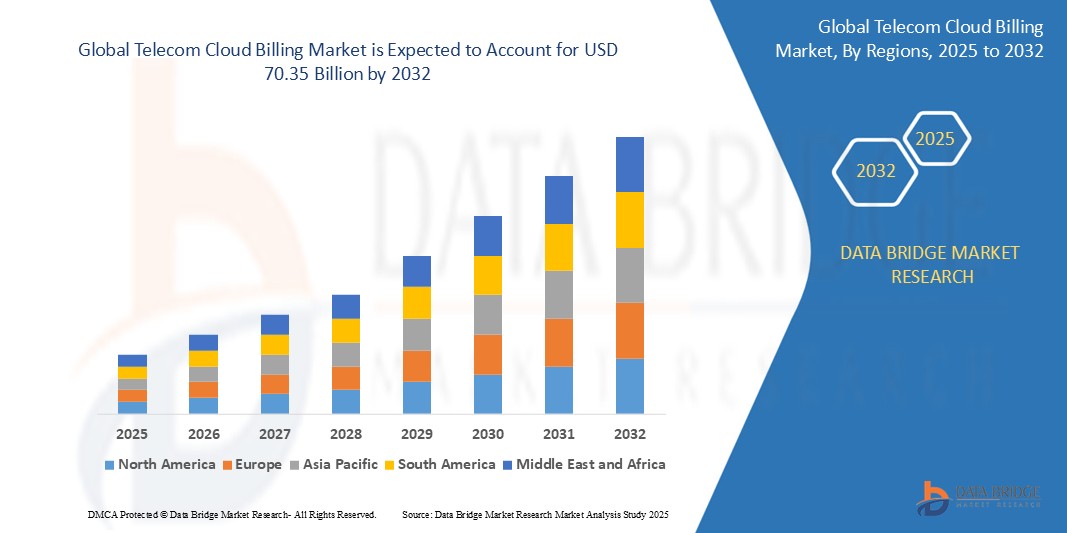

- Der globale Markt für Cloud-Abrechnungen im Telekommunikationsbereich wurde im Jahr 2024 auf 12,61 Milliarden US-Dollar geschätzt und dürfte bis 2032 70,35 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 23,96 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Nutzung Cloud-basierter Lösungen, die steigende Nachfrage nach digitaler Transformation bei Telekommunikationsdiensten und den wachsenden Bedarf an effizienten Abrechnungs- und Umsatzmanagementsystemen vorangetrieben.

Marktanalyse für Telekommunikations-Cloud-Abrechnungen

- Der Markt für Cloud-Abrechnungen im Telekommunikationsbereich verzeichnet ein deutliches Wachstum, da Telekommunikationsbetreiber zunehmend auf Cloud-basierte Lösungen umsteigen, um die Skalierbarkeit und Flexibilität im Abrechnungsbetrieb zu verbessern. Cloud-Abrechnungssysteme werden eingeführt, um die Effizienz zu steigern und die Kosten für Telekommunikationsunternehmen zu senken.

- Cloud-Abrechnungslösungen für Telekommunikation erfreuen sich zunehmender Beliebtheit, da sie erweiterte Funktionen wie Echtzeitabrechnung, Automatisierung und Datenanalyse unterstützen. Dieser wachsende Trend trägt zur Nachfrage nach anspruchsvolleren, cloudbasierten Abrechnungsplattformen im gesamten Telekommunikationssektor bei.

- Aufgrund seiner fortschrittlichen technologischen Infrastruktur, der Präsenz großer Telekommunikationsbetreiber und der schnellen Einführung von 5G-Netzen wird Nordamerika voraussichtlich den Markt für Telekommunikations-Cloud-Abrechnungen dominieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasch wachsenden Telekommunikationsnetze, der zunehmenden Verbreitung von Smartphones und Internet sowie der steigenden Nachfrage nach digitalen Diensten die am schnellsten wachsende Region im Markt für Telekommunikations-Cloud-Abrechnungen sein.

- Das Segment „Software as a Service“ wird voraussichtlich im Jahr 2025 den Markt für Cloud-Abrechnungen im Telekommunikationsbereich mit einem Anteil von 56,2 % dominieren. Dies ist auf die Skalierbarkeit, Kosteneffizienz und einfache Bereitstellung zurückzuführen, die es Telekommunikationsbetreibern ermöglicht, komplexe Abrechnungsvorgänge ohne große Investitionen in die Infrastruktur schnell zu starten und zu verwalten.

Berichtsumfang und Marktsegmentierung für Telekommunikations-Cloud-Abrechnungen

|

Eigenschaften |

Wichtige Markteinblicke zur Abrechnung von Telekommunikations-Clouds |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für die Abrechnung von Telekommunikations-Clouds

„Umstellung auf abonnement- und nutzungsbasierte Abrechnungsmodelle“

- Telekommunikationsanbieter wechseln von Flatrate- zu nutzungsbasierten Abrechnungsmodellen, sodass die Nutzer nur für den tatsächlichen Verbrauch bezahlen.

- Beispielsweise bietet AT&T Datentarife mit Nutzungsobergrenzen an, und T-Mobile bietet eine flexible Abrechnung basierend auf der tatsächlichen Datennutzung.

- Abonnementbasierte Abrechnung gewinnt an Bedeutung, da sie Telekommunikationsunternehmen hilft, stabile Einnahmen zu sichern

- So veranschaulichen beispielsweise die Red-Tarife von Vodafone und die monatlichen Servicepakete von Verizon, wie wiederkehrende Zahlungen die finanzielle Vorhersehbarkeit unterstützen.

- Cloud-Abrechnungsplattformen ermöglichen diese Modelle mit automatisierter Rechnungsstellung und Echtzeit-Tracking und erleichtern so die Verwaltung komplexer Abrechnungssysteme, wie die Cloud-Abrechnungslösung von Amdocs und die Cloud-basierten Monetarisierungstools von Netcracker zeigen.

- Führende Telekommunikationsunternehmen wie AT&T und Vodafone nutzen hybride Abrechnungsansätze, um personalisierte Angebote zu erstellen, die sich an das Verhalten und die Vorlieben der Kunden anpassen.

- Dieser Trend steigert die Kundenzufriedenheit, indem er den Nutzern mehr Kontrolle über ihre Ausgaben gibt und die Rechnungstransparenz erhöht, ähnlich wie die anpassbaren Mobilfunktarife von Verizon und die Echtzeit-Nutzungswarnungen von T-Mobile.

Marktdynamik für Cloud-Abrechnungen im Telekommunikationsbereich

Treiber

„Steigende Nachfrage nach Echtzeit-Abrechnung und Kundentransparenz“

- Echtzeit-Abrechnungen werden immer wichtiger, da Telekommunikationsdienste zunehmend Cloud-Speicher , Content-Streaming und IoT-basierte Angebote umfassen.

- Kunden erwarten sofortige Updates zur Servicenutzung und zu den Gebühren, die herkömmliche Abrechnungssysteme nicht effizient bereitstellen können.

- Cloudbasierte Abrechnung ermöglicht Nutzern die Überwachung von Verbrauch und Kosten in Echtzeit und verbessert so Kontrolle und Transparenz

- So helfen beispielsweise der Echtzeit-Datennutzungstracker von Verizon und die Rechnungsbenachrichtigungen von T-Mobile den Nutzern, informiert zu bleiben

- Telekommunikationsanbieter profitieren von einer schnelleren Monetarisierung neuer Dienste und weniger Abrechnungsstreitigkeiten aufgrund genauer, aktueller Informationen

- Dieser Ansatz steigert die Kundenzufriedenheit und das Vertrauen und trägt zu einer besseren Servicebindung bei, wie die Self-Service-Rechnungstools von AT&T und die personalisierten Rechnungsbenachrichtigungen von Vodafone zeigen.

Gelegenheit

„Expansion in neue digitale Dienste und 5G-Monetarisierung“

- Der Ausbau der 5G-Netze schafft eine Nachfrage nach flexiblen Abrechnungssystemen zur Unterstützung von Diensten wie Gaming mit extrem geringer Latenz und vernetzten Fahrzeugen.

- Herkömmlichen Abrechnungssystemen fehlt die Flexibilität, um individuelle Preise und Mikrotransaktionen zu verwalten, die für fortschrittliche digitale Dienste erforderlich sind

- Cloud-Abrechnungsplattformen bieten Skalierbarkeit und Echtzeitverarbeitung, die für die Verarbeitung großer Datenmengen und dynamische Preisgestaltung unerlässlich sind.

- Beispielsweise unterstützt Amdocs die Echtzeitabrechnung für Smart-City-Implementierungen und Netcracker ermöglicht die Abrechnung für 5G-gestützte industrielle Automatisierung.

- Wachsende digitale Dienste wie OTT-Inhalte und Cloud-Speicher erhöhen den Bedarf an anpassungsfähigen Abrechnungsmodellen, die sich mit den Nutzungstrends weiterentwickeln können

- Telekommunikationsunternehmen können Cloud-Abrechnung nutzen, um neue Einnahmequellen und strategische Partnerschaften mit Drittanbietern zu erschließen, wie die Partnerschaft von Verizon mit Amazon Web Services und die Integration von Vodafone mit Microsoft Azure zeigen.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Datensicherheit und Compliance“

- Sicherheits- und Compliance-Bedenken bleiben eine große Herausforderung, da bei der Telekommunikationsabrechnung sensible Daten wie Zahlungsdetails und Nutzerverhalten verarbeitet werden.

- Das Verschieben dieser Informationen in die Cloud erhöht das Risiko von Datenverletzungen und unbefugtem Zugriff, insbesondere ohne entsprechende Sicherheitsvorkehrungen.

- Strenge Vorschriften wie die DSGVO verlangen von Telekommunikationsanbietern, dass ihre Abrechnungspartner hohe Datenschutzstandards einhalten.

- Beispielsweise müssen europäische Betreiber die DSGVO einhalten und indische Telekommunikationsunternehmen müssen sich an das Gesetz zum Schutz personenbezogener Daten halten.

- Die Nichteinhaltung kann zu rechtlichen Sanktionen, Rufschädigungen und einem Verlust des Kundenvertrauens führen, was die Sicherheit zu einem kritischen Anliegen macht.

- Gesetze zur Datenresidenz erschweren die Einführung der Cloud-Abrechnung zusätzlich, indem sie einschränken, wo Kundendaten gespeichert oder verarbeitet werden können, wie dies bei den LGPD-Vorschriften in Brasilien und den PIPEDA-Vorschriften in Kanada zu sehen ist.

Marktumfang für die Abrechnung von Telekommunikations-Clouds

Der Markt ist nach Abrechnungsart, Anwendung, Cloud-Plattform, Bereitstellung, Gebührenmodus, Dienst, Benutzertyp und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Abrechnungsart |

|

|

Nach Anwendung |

|

|

Nach Cloud-Plattform |

|

|

Nach Bereitstellung |

|

|

Nach Lademodusrate |

|

|

Nach Service |

|

|

Nach Benutzertyp |

|

|

Nach Endbenutzer |

|

Im Jahr 2025 wird Software as a Service (SaaS) voraussichtlich den Markt dominieren und den größten Anteil im Cloud-Plattform-Segment haben.

Das Segment „Software as a Service“ wird voraussichtlich im Jahr 2025 den Markt für Cloud-Abrechnungen im Telekommunikationsbereich mit einem Anteil von 56,2 % dominieren. Dies ist auf die Skalierbarkeit, Kosteneffizienz und einfache Bereitstellung zurückzuführen, die es Telekommunikationsbetreibern ermöglicht, komplexe Abrechnungsvorgänge ohne große Investitionen in die Infrastruktur schnell zu starten und zu verwalten.

Das private Segment wird voraussichtlich im Prognosezeitraum den größten Anteil am Bereitstellungsmarkt ausmachen

Im Jahr 2025 wird das private Segment voraussichtlich den Markt mit dem größten Marktanteil von 56,9 % dominieren. Dies ist auf die verbesserte Sicherheit, die bessere Kontrolle über die Daten und die Compliance-Funktionen zurückzuführen, was es zur bevorzugten Wahl für Telekommunikationsunternehmen macht, die mit sensiblen Kundeninformationen umgehen und strenge regulatorische Standards einhalten müssen.

Regionale Analyse des Telekommunikations-Cloud-Abrechnungsmarktes

„Nordamerika hält den größten Anteil am Telekommunikations-Cloud-Billing-Markt“

- Nordamerika dominiert den Telekommunikations-Cloud-Abrechnungsmarkt mit einem Marktanteil von 35 %

- Nordamerikas robuste Telekommunikationsbranche und die weit verbreitete Nutzung der Cloud-Technologie positionieren das Land als dominanten Akteur auf dem Markt für Telekommunikations-Cloud-Abrechnungen.

- Die Nachfrage nach fortschrittlichen Abrechnungslösungen wird durch den schnellen Ausbau der 5G-Netze und den Bedarf an flexiblen, integrierten Abrechnungsmodellen, die konvergente Dienste unterstützen können, vorangetrieben.

- Die Region profitiert von der Präsenz führender Cloud-Abrechnungsanbieter wie Amdocs, Oracle und Nutcracker, die innovative, auf Telekommunikationsbetreiber zugeschnittene Lösungen anbieten.

- Das ausgereifte regulatorische Umfeld in Nordamerika stellt sicher, dass Telekommunikationsbetreiber die Datenschutz- und Sicherheitsanforderungen erfüllen, was das Vertrauen in Cloud-Abrechnungslösungen stärkt.

- Die hohe technologische Innovationsrate und die frühzeitige Einführung digitaler Transformationsinitiativen bei Telekommunikationsunternehmen in Nordamerika unterstützen das stetige Wachstum des Marktes

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Telekommunikations-Cloud-Abrechnungsmarkt verzeichnen“

- Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende Markt für die Abrechnung von Telekommunikations-Clouds sein, angetrieben durch die schnell wachsenden Telekommunikationsnetze und die große, technisch versierte Bevölkerung der Region.

- Der Anstieg der Smartphone-Nutzung, die hohe Internetdurchdringung und die wachsende Nachfrage nach digitalen Diensten in Ländern wie China und Indien schaffen einen erheblichen Bedarf an flexiblen, skalierbaren Cloud-basierten Abrechnungslösungen

- Die Einführung von 5G-Netzen und die Integration intelligenter Technologien in der Region eröffnen Telekommunikationsanbietern neue Möglichkeiten zur Implementierung fortschrittlicher Abrechnungslösungen

- Regierungsinitiativen zur Unterstützung der digitalen Transformation und der Modernisierungsschub im Telekommunikationssektor beschleunigen die Einführung von Cloud-Abrechnungstechnologien in der gesamten Region

- Die Schwellenmärkte im asiatisch-pazifischen Raum bieten enormes Wachstumspotenzial, da die Telekommunikationsbetreiber ihrem wachsenden Kundenstamm personalisiertere und effizientere Abrechnungsdienste anbieten möchten.

Marktanteile der Telekommunikations-Cloud-Abrechnung

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Amdocs (USA)

- Oracle (USA)

- CGI Inc. (Kanada)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Netcracker (USA)

- Cerillion Technologies Limited (Großbritannien)

- AsiaInfo Technologies Limited (China)

- Optiva, Inc. (Kanada)

- Huawei Technologies Co., Ltd. (China)

- Mahindra&Mahindra Ltd. (Indien)

- DXC Technology Company (USA)

- Vodafone Group (Großbritannien)

- Verizon (USA)

- NTT Communications Corporation (Japan)

- Deutsche Telekom AG (Deutschland

- CenturyLink (USA)

- BT (Großbritannien)

- Geistiges Eigentum von AT&T (USA)

- SAP (Deutschland)

Neueste Entwicklungen im globalen Markt für Telekommunikations-Cloud-Abrechnungen

- Im September 2023 startete Optiva seine MVNO-Hubs auf Google Cloud und bot BSS (Business Support System) als Service an. Ziel dieser Entwicklung ist es, Mobilfunkbetreibern (MVNOs) eine cloudnative, skalierbare Plattform für Abrechnung, Kundenmanagement und Servicebereitstellung zu bieten. Durch die Nutzung der Google Cloud-Infrastruktur ermöglicht Optiva MVNOs, Lösungen schneller bereitzustellen, Betriebskosten zu senken und das Kundenerlebnis mit Echtzeitdaten und -analysen zu verbessern. Diese Einführung soll den MVNO-Betrieb rationalisieren und das Marktwachstum durch effizientere und flexiblere Servicemodelle in der Telekommunikationsbranche fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.