Global Thalidomide Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.71 Billion

USD

2.89 Billion

2025

2033

USD

1.71 Billion

USD

2.89 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 2.89 Billion | |

| % | |

|

Globale Marktsegmentierung für Thalidomid nach Typ (50 mg, 100 mg, 150 mg und 200 mg), Anwendung (Multiples Myelom, Erythema nodosum leprosum, Graft-versus-Host-Reaktion, Nierenzellkarzinom, Glioblastom und andere), Zielgruppe (Kinder und Erwachsene), Darreichungsform (Kapsel, Tablette und andere), Verabreichungsweg (oral und andere), Endverbraucher (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Thalidomid

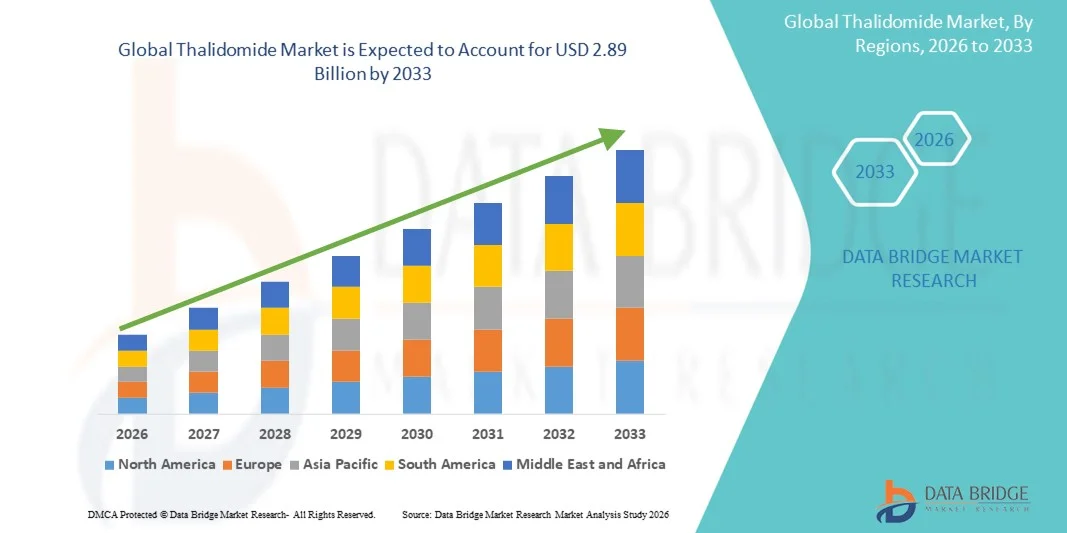

- Der globale Thalidomid-Markt hatte im Jahr 2025 einen Wert von 1,71 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,89 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz des multiplen Myeloms und von Lepra- bedingten Komplikationen sowie durch die zunehmende klinische Anwendung immunmodulatorischer Therapien in entwickelten und aufstrebenden Regionen angetrieben.

- Darüber hinaus positioniert die steigende Nachfrage nach wirksamen, zielgerichteten Behandlungsoptionen mit akzeptablem Sicherheitsprofil Thalidomid als wichtigen Wirkstoff in der Onkologie und Immunologie. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung von Thalidomid-basierten Therapien und tragen somit maßgeblich zum Wachstum der Branche bei.

Thalidomid-Marktanalyse

- Thalidomid, ein immunmodulatorisches Medikament, das häufig zur Behandlung des multiplen Myeloms und des Erythema nodosum leprosum (ENL) eingesetzt wird, ist aufgrund seiner entzündungshemmenden, antiangiogenen und immunregulierenden Eigenschaften weiterhin ein wichtiger Bestandteil der Onkologie und der Leprabehandlung und sorgt für eine stetige klinische Nachfrage in den globalen Gesundheitssystemen.

- Die steigende Nachfrage nach Thalidomid wird vor allem durch die weltweit zunehmende Belastung durch das multiple Myelom, die erweiterten therapeutischen Anwendungsmöglichkeiten immunmodulatorischer Wirkstoffe und den anhaltenden Bedarf an wirksamen Behandlungen in Regionen, in denen Lepra-bedingte Komplikationen weiterhin weit verbreitet sind, angetrieben.

- Nordamerika dominierte den globalen Thalidomid-Markt mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, unterstützt durch eine fortschrittliche Infrastruktur für die onkologische Behandlung, starke Erstattungsrahmen und die hohe Inzidenz des multiplen Myeloms in den USA sowie die aktive Beteiligung führender pharmazeutischer Hersteller, die auf hämatologische Therapien spezialisiert sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, bedingt durch steigende Diagnosezahlen für das multiple Myelom, einen verbesserten Zugang zur Gesundheitsversorgung und zunehmende staatliche Initiativen zur Bekämpfung von Lepra-assoziierten Erkrankungen in Ländern wie Indien und China.

- Das Segment des multiplen Myeloms dominierte den Thalidomid-Markt mit einem Marktanteil von 72,1 % im Jahr 2025. Dies ist auf die etablierte therapeutische Rolle von Thalidomid, die nachgewiesene klinische Wirksamkeit in Kombinationsbehandlungen und die zunehmende Präferenz von Ärzten für immunmodulatorische Arzneimittelregime in der Erstlinien- und Erhaltungstherapie zurückzuführen.

Berichtsumfang und Marktsegmentierung für Thalidomid

|

Attribute |

Thalidomid: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Thalidomid-Markttrends

Erweiterte Rolle immunmodulatorischer Therapien in der Onkologie und Lepra-Behandlung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Thalidomid-Markt ist die zunehmende klinische Anwendung immunmodulatorischer Therapien zur Behandlung des multiplen Myeloms und des Erythema nodosum leprosum, bedingt durch steigende Diagnosequoten und einen verstärkten Fokus auf gezielte Behandlungsregime in den globalen Gesundheitssystemen.

- Beispielsweise werden die Thalidomid-basierten Therapien von Celgene aufgrund ihrer nachgewiesenen Wirksamkeit in Kombinationstherapien für das multiple Myelom und in unterstützenden Behandlungsprotokollen bei hämatologischen Malignomen weiterhin in onkologischen Zentren eingesetzt.

- KI-gestützte klinische Überwachungsplattformen werden zunehmend eingesetzt, um die Behandlungsergebnisse zu optimieren. Sie ermöglichen es Onkologen, das Ansprechen der Patienten zu verfolgen, Dosierungsschemata anzupassen und frühe Anzeichen von Nebenwirkungen zu erkennen, was eine sicherere Langzeittherapie mit Thalidomid unterstützt.

- Die Integration digitaler Gesundheitstools in onkologische Arbeitsabläufe ermöglicht eine zentrale Patientenüberwachung und erlaubt es Ärzten, die Therapietreue, Toxizitätsprofile und Behandlungsergebnisse über einheitliche Plattformen zu verwalten, die eine evidenzbasierte Entscheidungsfindung unterstützen.

- Dieser Trend hin zu digital unterstützter, präziser und immunmodulatorisch gesteuerter Krebsbehandlung verändert die klinischen Erwartungen an die personalisierte Therapie und das Patientenmanagement beim Multiplen Myelom. Daher treiben Unternehmen der Hämatologie-Arzneimittelentwicklung die Forschung an IMiDs der nächsten Generation voran, um das etablierte therapeutische Profil von Thalidomid zu ergänzen.

- Die Nachfrage nach Thalidomid-basierten Therapien, unterstützt durch verbesserte klinische Überwachung und gezielte Behandlungspfade, wächst in entwickelten und Schwellenländern rasant, da Gesundheitsdienstleister wirksamen und zugänglichen onkologischen Lösungen Priorität einräumen.

Marktdynamik von Thalidomid

Treiber

Wachsender Bedarf aufgrund zunehmender Prävalenz des Multiplen Myeloms und der zunehmenden Anwendung immunmodulatorischer Therapien

- Die weltweit zunehmende Verbreitung des multiplen Myeloms, verbunden mit der breiteren Anwendung immunmodulatorischer Arzneimitteltherapien, ist ein wesentlicher Faktor für die steigende Nachfrage nach Thalidomid.

- Beispielsweise erweiterten im Jahr 2025 mehrere onkologische Netzwerke den Zugang zu Thalidomid-haltigen Kombinationsbehandlungen im Rahmen der Multi-Agenten-Therapie und stärkten damit deren Bedeutung in Erstlinien- und Erhaltungstherapieprotokollen.

- Da Kliniker nach wirksamen Therapieoptionen mit überschaubaren Sicherheitsprofilen suchen, bietet Thalidomid nachgewiesene Vorteile bei der Linderung von Symptomen, der Verzögerung des Krankheitsverlaufs und der Verbesserung der Lebensqualität und positioniert sich damit als Eckpfeiler der Behandlung in bestimmten onkologischen Behandlungspfaden.

- Darüber hinaus trägt die fortgesetzte Anwendung bei der Behandlung von Erythema nodosum leprosum weiterhin zur klinischen Nachfrage in Regionen mit anhaltender Leprabelastung bei, wodurch Thalidomid zu einem wichtigen Medikament in nationalen Krankheitsmanagementprogrammen wird.

- Die einfache orale Einnahme, die vergleichsweise geringeren Kosten gegenüber neueren IMiDs und die breite Verfügbarkeit in Krankenhausapotheken sind Schlüsselfaktoren für die zunehmende Akzeptanz sowohl in modernen als auch in ressourcenarmen Gesundheitseinrichtungen. Der Trend zu evidenzbasierten Kombinationstherapien trägt zusätzlich zur Marktexpansion bei.

Zurückhaltung/Herausforderung

Hautirritationsprobleme und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich schwerwiegender Nebenwirkungen, einschließlich teratogener Risiken , Neuropathie und Hautreaktionen, stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar und erfordern eine strenge Sicherheitsüberwachung während der gesamten Behandlung.

- Beispielsweise haben Aufsichtsbehörden strenge Risikobewertungs- und -minderungsstrategien (REMS) für Thalidomid eingeführt, was einige Ärzte aufgrund des administrativen Aufwands und potenzieller behandlungsbedingter Komplikationen zögern lässt.

- Die Auseinandersetzung mit diesen Bedenken durch Patientenaufklärung, Programme zur Schwangerschaftsverhütung und robuste Pharmakovigilanzsysteme ist entscheidend für die Aufrechterhaltung einer sicheren therapeutischen Anwendung. Hersteller legen dabei Wert auf kontrollierte Vertriebswege, um die Einhaltung der Vorschriften zu gewährleisten.

- Zudem kann die strenge behördliche Kontrolle der Verschreibungs- und Abgabeprotokolle für Thalidomid die Verfügbarkeit einschränken, insbesondere in Regionen mit unterentwickelter Infrastruktur zur Einhaltung der Vorschriften oder begrenzten Überwachungsressourcen.

- Obwohl sich die Programme weltweit verbessern, können die Risikowahrnehmung und strenge regulatorische Anforderungen die Einführung weiterhin behindern, insbesondere in Märkten, die neuere Wirkstoffe mit weniger Sicherheitsauflagen bevorzugen.

- Die Überwindung dieser Hindernisse durch verbesserte Überwachungstechnologien, Schulungen für medizinisches Fachpersonal und optimierte regulatorische Rahmenbedingungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang von Thalidomid

Der Markt ist segmentiert nach Art, Anwendung, Demografie, Darreichungsform, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Nach Typ

Basierend auf der Dosierung ist der globale Thalidomid-Markt in die Segmente 50 mg, 100 mg, 150 mg und 200 mg unterteilt. Das 100-mg-Segment dominierte den Markt im Jahr 2025, da es die am häufigsten verschriebene Stärke für Therapien bei multiplem Myelom und zur Behandlung von Erythema nodosum leprosum (ENL) ist. Kliniker bevorzugen häufig die 100-mg-Dosis, da sie in onkologischen Behandlungsprotokollen für Erwachsene ein ausgewogenes Verhältnis von Wirksamkeit und Verträglichkeit bietet und die Verordnung sowie die Lagerhaltung in Krankenhäusern vereinfacht. In vielen Regionen führen institutionelle Arzneimittelverzeichnisse und Behandlungsleitlinien 100 mg als Standard-Anfangs- oder Erhaltungsdosis auf, was ihren Marktanteil stärkt. Beispielsweise wird 100 mg in Kombinationstherapieprotokollen häufig als Bestandteil der Therapie vorgesehen, was ihre Verwendung in den Lieferketten für Kombinationspräparate erhöht. Die Patientenadhärenz ist bei einer einzigen, standardisierten Stärke höher als bei mehreren fraktionierten Dosen, was eine breite klinische Anwendung unterstützt. Die behördlichen Genehmigungen und die Fokussierung der Hersteller auf 100-mg-Darreichungsformen gewährleisten zudem eine breite Verfügbarkeit auf den Märkten und festigen so die Marktführerschaft weiter.

Das Segment mit 50 mg wird voraussichtlich am schnellsten wachsen. Treiber dieser Entwicklung sind Dosisoptimierungsstrategien, der Bedarf an angepasster Dosierung bei älteren Patienten sowie die Anwendung in Erhaltungs- oder Niedrigdosis-Therapien, bei denen eine geringere Toxizität erforderlich ist. Tabletten/Kapseln mit niedrigerer Wirkstoffkonzentration ermöglichen eine Feinabstimmung der Therapie bei Patienten mit Nebenwirkungen, wodurch 50 mg in Titrationsschemata bevorzugt werden. Kinder und gebrechliche Patienten profitieren von kleineren Dosissteigerungen, was die Nachfrage nach 50-mg-Präparaten in spezialisierten Zentren erhöht. Beispielsweise reduzieren Ärzte bei Verträglichkeitsproblemen in Kombinationstherapien die Dosis häufig auf 50 mg, anstatt die Therapie abzubrechen, was die Anwendung im klinischen Alltag steigert. Hersteller reagieren darauf mit speziellen 50-mg-Formulierungen und Blisterpackungen, die speziell für die Titration entwickelt wurden, und verbessern so die Marktdurchdringung. Das wachsende Bewusstsein für patientenorientierte Dosierung und personalisierte onkologische Therapien wird das rasante Wachstum von 50-mg-Produkten weiterhin unterstützen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in multiples Myelom, Erythema nodosum leprosum (ENL), Graft-versus-Host-Reaktion (GvHD), Nierenzellkarzinom, Glioblastom und weitere Indikationen unterteilt. Das Segment Multiples Myelom dominierte 2025 mit einem Marktanteil von 72,1 %. Dies spiegelt die etablierte Rolle von Thalidomid als Immunmodulator in der Erstlinien- und Erhaltungstherapie sowie seine Verwendung in zahlreichen Kombinationstherapien wider. Seine antineoplastischen und antiangiogenen Eigenschaften haben zu einem anhaltenden Einsatz durch Hämatologen im Rahmen von Standardbehandlungsprotokollen geführt und eine stetige Nachfrage von onkologischen Zentren generiert. Die Erstattungspraxis in vielen entwickelten Ländern begünstigt etablierte Therapien für das multiple Myelom und unterstützt so eine planbare Beschaffung und Lagerhaltung in Krankenhäusern. Beispielsweise bleiben Thalidomid-basierte Kombinationstherapien Bestandteil von Behandlungsalgorithmen, wenn der Zugang zu Lenalidomid oder Pomalidomid eingeschränkt ist, wodurch der Marktanteil erhalten bleibt. Längsschnittliche klinische Daten und Leitlinienempfehlungen stärken das Vertrauen der Ärzte und fördern die kontinuierliche Verschreibungspraxis. Die hohe Prävalenz und die alternde Bevölkerung in mehreren Schlüsselregionen tragen ebenfalls zu einer großen Patientenbasis bei, die eine Langzeittherapie benötigt.

Die Anwendung von Thalidomid zur Behandlung der Graft-versus-Host-Reaktion (GvHD) dürfte aufgrund der zunehmenden klinischen Forschung und der Off-Label-Anwendung, bei der die immunmodulatorische Kontrolle der chronischen GvHD vielversprechend ist, das schnellste Wachstum verzeichnen. Das wachsende Interesse an der Anwendung von Thalidomid zur Behandlung der steroidrefraktären GvHD und anderer immunvermittelter Komplikationen hat das Bewusstsein der Ärzte geschärft und die Studienaktivität erhöht. So ziehen beispielsweise Forscher und Transplantationszentren, die nach Alternativen zu einer Langzeittherapie mit hochdosierten Steroiden suchen, Thalidomid aufgrund seiner immunmodulatorischen Wirkung zunehmend in Betracht, was zu einer steigenden Anwendung führt. Verbesserte supportive Therapien und höhere Überlebensraten nach Transplantationen vergrößern den Patientenkreis mit chronischer GvHD, der von zusätzlichen Therapien profitieren kann. Die regulatorische Flexibilität für die Off-Label-Anwendung in der Onkologie in einigen Regionen beschleunigt die Anwendung im klinischen Alltag, während laufende Studien die Indikationen formalisieren sollen. Mit zunehmender Evidenz wird die Aufnahme von Thalidomid in die Arzneimittellisten für GvHD voraussichtlich zunehmen und so ein starkes jährliches Wachstum für diese Anwendung generieren.

- Nach demografischen Merkmalen

Basierend auf demografischen Merkmalen ist der Markt in Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen dominierte den Markt im Jahr 2025, was die höhere Inzidenz von Zielerkrankungen wie dem multiplen Myelom und vielen soliden Tumoren in dieser Bevölkerungsgruppe widerspiegelt. Onkologische und dermatologische Kliniken für Erwachsene stellen den Großteil der Rezepte aus, und die Dosierungsschemata für Erwachsene sind in den Behandlungsleitlinien etabliert. Beispielsweise führt das typische Patientenprofil für die Thalidomid-Therapie – ältere Erwachsene mit hämatologischen Malignomen oder ENL – zu einem höheren Patientenaufkommen und einer vorhersehbaren Nachfrage in Krankenhausapotheken. Marktzugang, Kostenerstattung und der Fokus klinischer Studien auf Indikationen für Erwachsene tragen zusätzlich dazu bei, dass sich die Umsätze auf diese demografische Gruppe konzentrieren. Darüber hinaus werden erwachsene Patienten häufiger in Einrichtungen (Krankenhäusern, spezialisierten Zentren) behandelt, die größere Mengen abnehmen, was Skaleneffekte und eine stabile Versorgung ermöglicht.

Das Segment der Kinder wird voraussichtlich prozentual am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende pädiatrische Forschung, die Anpassung von Dosierungsformulierungen und die verstärkte Aufmerksamkeit für pädiatrische Manifestationen der Erythema nodosum leprosum (ENL) sowie für ausgewählte Off-Label-Anwendungen. Pädiatrische Onkologie- und Infektionszentren erforschen verstärkt sichere, niedriger dosierte Therapieschemata und Spezialformulierungen, um die Behandlung für jüngere Patienten zu ermöglichen. So schaffen beispielsweise protokollbasierte Dosisreduktionen und Programme zur individuellen Heilbehandlung von Kindern eine Nachfrage nach kindgerechten Stärken und Verpackungen. Verbesserte Diagnostik und die frühere Erkennung von Erkrankungen bei Kindern in Schwellenländern tragen ebenfalls zu steigenden Behandlungszahlen bei Kindern bei. Hersteller, die Darreichungsformen mit niedrigerer Dosierung, pädiatrische Kennzeichnungen oder Anleitungen zur Herstellung von Arzneimitteln entwickeln, werden die Akzeptanz in dieser Patientengruppe beschleunigen.

- Nach Darreichungsform

Basierend auf der Dosierung ist der Markt in Kapseln, Tabletten und sonstige Darreichungsformen unterteilt. Das Segment der Kapseln dominierte den Markt im Jahr 2025, da Thalidomid traditionell in Kapselform hergestellt und vertrieben wird. Dies ermöglicht eine gleichmäßige Dosierung, Stabilität und erleichtert die Einnahme für erwachsene Patienten. Kapseln sind in Krankenhausapotheken und öffentlichen Apotheken weit verbreitet, und viele bestehende Produktionslinien sind für die Kapselherstellung optimiert, wodurch die Kosten planbar bleiben. Beispielsweise ermöglichen Kapseln eine klare Differenzierung der Wirkstoffstärke (50 mg, 100 mg) und minimieren Dosierungsfehler, was die Präferenz der Ärzte unterstützt. Das gut erforschte pharmakokinetische Profil von Kapselformulierungen untermauert ihre anhaltende Dominanz in etablierten Behandlungsprotokollen. Lieferketten, Verpackung und Verschreibungsgewohnheiten, die auf Kapseln ausgerichtet sind, festigen ihre Marktposition zusätzlich.

Das Segment „Sonstige“ (z. B. neuartige orale Dispersionsformen, flüssige Formulierungen oder individuell hergestellte pädiatrische Präparate) dürfte am schnellsten wachsen, da Hersteller und Apotheken patientenorientierte Formate entwickeln, um die Therapietreue und die Anwendbarkeit bei Kindern und älteren Patienten zu verbessern. Die Nachfrage nach alternativen Darreichungsformen steigt, wenn Schluckbeschwerden, Dosistitration oder die Dosierung bei Kindern problematisch sind. So ermöglichen beispielsweise orale Dispersionsformen oder flüssige Optionen eine präzise Dosisanpassung für Kinder oder Patienten mit Dysphagie und eröffnen neue Anwendungsgebiete im ambulanten Bereich. Kontinuierliche Forschung und Entwicklung bioäquivalenter Alternativformen sowie die Zulassung neuer oraler Darreichungsformen werden das Wachstum dieses Segments beschleunigen. Markteinsteiger, die sich auf Lösungen zur Verbesserung der Anwendungsfreundlichkeit und Therapietreue konzentrieren, werden im Laufe der Zeit dazu beitragen, Marktanteile von traditionellen Kapseln zu gewinnen.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in orale und andere Verabreichungsformen unterteilt. Die orale Verabreichung wird 2025 dominieren, da die Pharmakologie, die Sicherheitsüberwachungsprozesse und die etablierten klinischen Protokolle von Thalidomid auf die orale Gabe ausgerichtet sind, die sich für die ambulante Langzeittherapie eignet. Die orale Dosierung ist mit häuslichen Erhaltungstherapien kompatibel, sodass Patienten die Behandlung außerhalb stationärer Einrichtungen fortsetzen und die Krankenhausressourcen entlastet werden können. Beispielsweise wird bei den meisten Therapien für multiples Myelom und ENL die tägliche orale Gabe verordnet, was den Vertrieb über Apotheken und Krankenhausapotheken fördert. Die orale Verabreichung vereinfacht zudem Pharmakovigilanzprogramme und Risikomanagementpläne im Zusammenhang mit der Kontrolle der Teratogenität. Herstellungs-, Verpackungs- und Kennzeichnungssysteme sind für orale Darreichungsformen optimiert und ermöglichen so eine großflächige Versorgung und Bestandsverfolgung.

Der Ansatz der „anderen“ (experimentelle oder lokale Verabreichungsverfahren) dürfte aus Forschungs- und Nischenanwendungssicht am schnellsten wachsen, da Forscher alternative Verabreichungsmethoden zur gezielten Behandlung lokaler Erkrankungen oder zur Modulation der systemischen Exposition evaluieren. Beispielsweise werden topische oder lokale Verabreichungsverfahren für dermatologische Manifestationen von ENL oder Formulierungen für die parenterale Anwendung in ausgewählten onkologischen Studienprotokollen untersucht. Obwohl diese Ansätze noch Nischenanwendungen darstellen, könnten positive Daten aus frühen Studienphasen oder bahnbrechende Formulierungen eine kleine, aber rasche Verbreitung in spezialisierten Zentren bewirken. Solche Innovationen könnten auch Probleme hinsichtlich Verträglichkeit oder Bioverfügbarkeit lösen und im Prognosezeitraum neue klinische Nischen schaffen.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025, da die Einleitung, Überwachung und komplexe Kombinationsbehandlungen mit Thalidomid typischerweise in onkologischen und hämatologischen Abteilungen von Krankenhäusern mit strukturierten Pharmakovigilanz- und Schwangerschaftsrisikomanagementprogrammen durchgeführt werden. Krankenhäuser verfügen über größere Lagerbestände, wickeln Großeinkäufe ab und managen den Therapiebeginn bei stationären Patienten, was den Absatz auf die Krankenhauskanäle konzentriert. Beispielsweise erfolgen die Überwachung von Nebenwirkungen und die multidisziplinäre Betreuung von Patienten mit multiplem Myelom primär im Krankenhaus, was Krankenhäuser als Hauptendnutzer stärkt. Krankenhaus-Arzneimittellisten und Ausschreibungsverfahren begünstigen ebenfalls etablierte Lieferanten und standardisierte Stärken und festigen so den Marktanteil der Krankenhäuser. Darüber hinaus sind Krankenhäuser zentral für die Abgabe von Starterpackungen und die Beratung zu Teratogenitätsvorsichtsmaßnahmen – Aufgaben, die in kleineren Kliniken weniger praktikabel sind.

Der Klinikbereich (einschließlich spezialisierter Kliniken für Hämatologie/Onkologie und Dermatologie) dürfte die am schnellsten wachsende Endnutzergruppe darstellen, da die ambulante Versorgung zunimmt und immer mehr Behandlungen vom stationären in den ambulanten Bereich verlagert werden. Kliniken, die Langzeitnachsorge und Erhaltungstherapie anbieten, sind zunehmend berechtigt, Thalidomid-Rezepte im Rahmen strenger Risikomanagement-Vorgaben zu verwalten. Beispielsweise ermöglicht das Wachstum von onkologischen Versorgungsnetzwerken und an Krankenhäuser angeschlossenen Kliniken die dezentrale Einleitung und Überwachung der Behandlung von stabilen Patienten und steigert so die Nachfrage nach Klinikleistungen. Verbesserungen in der Telemedizin und der häuslichen Überwachung unterstützen ebenfalls eine sichere ambulante Behandlung und erhöhen das Abgabe- und Verschreibungsvolumen der Kliniken. Mit der Weiterentwicklung von Versorgungsmodellen hin zu kürzeren Krankenhausaufenthalten wird die Inanspruchnahme von Klinikleistungen weiter zunehmen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Krankenhausapotheken dominierten 2025 den Markt, was die kontrollierte Distribution widerspiegelt, die für ein Medikament mit strengen Anforderungen an Risikomanagement und Teratogenitätsminimierung notwendig ist. Krankenhäuser sind die Hauptbezugsstellen für die stationäre Einleitung von Therapien und die Überwachung ambulanter Programme. Strenge Registrierungs- und Zertifizierungsprogramme leiten Erstabgaben häufig über Krankenhausapotheken, um Beratung und die Einhaltung von Sicherheitschecklisten zu gewährleisten. Beispielsweise koordinieren Krankenhausapotheken üblicherweise die Anmeldung zu Programmen zur Schwangerschaftsverhütung und geben Erstbehandlungszyklen unter Aufsicht aus. Institutionelle Einkaufsvereinbarungen und Ausschreibungssysteme fördern ebenfalls das Volumen über Krankenhausapotheken und sichern deren Marktführerschaft. Die in Krankenhausapotheken integrierte Infrastruktur für Patientenaufklärung und -überwachung trägt zur anhaltenden Dominanz bei.

Der Online-Apothekenmarkt dürfte am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Nutzung des E-Commerce, verbesserte Logistik für die Hauszustellung und telemedizinisch vernetzte Verschreibungspraxis für stabile, überwachte Patienten in bestimmten Märkten. Die steigende Akzeptanz der Online-Rezeptabwicklung in Kombination mit in digitale Plattformen integrierten, verifizierten Zertifizierungsanforderungen ermöglicht sichere und bequeme Nachbestellungen für Langzeittherapien. Zertifizierte Online-Apotheken, die beispielsweise Registerprüfungen und obligatorische Beratungen integrieren, können eine sicherere Fernabgabe von Medikamenten gewährleisten und gleichzeitig die Therapietreue der Patienten verbessern. Marktplätze für Spezialmedikamente investieren in Compliance-Prozesse, was die Abläufe für Patienten, die Medikamente aus der Ferne beziehen, vereinfacht. Mit der Anpassung der regulatorischen Rahmenbedingungen und der verbesserten Integration digitaler Gesundheitslösungen wird das Wachstum der Online-Apotheken die traditionellen Vertriebskanäle prozentual übertreffen.

Regionale Analyse des Thalidomid-Marktes

- Nordamerika dominierte den globalen Thalidomid-Markt mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, unterstützt durch eine fortschrittliche Infrastruktur für die onkologische Behandlung, starke Erstattungsrahmen und die hohe Inzidenz des multiplen Myeloms in den USA sowie die aktive Beteiligung führender pharmazeutischer Hersteller, die auf hämatologische Therapien spezialisiert sind.

- Patienten und Ärzte in der Region schätzen die nachgewiesene klinische Wirksamkeit, die etablierten Behandlungsprotokolle und die kontinuierliche Integration von Thalidomid in Kombinationsbehandlungen für hämatologische und entzündliche Erkrankungen sehr.

- Diese breite Anwendung wird zusätzlich durch günstige Erstattungssysteme, die starke Präsenz führender Pharmaunternehmen und die wachsende Nachfrage nach wirksamen Behandlungen in der Onkologie und Lepra unterstützt, wodurch sich Thalidomid als wichtige Therapieoption in verschiedenen klinischen Bereichen etabliert.

Einblick in den US-amerikanischen Thalidomid-Markt

Der US-amerikanische Thalidomid-Markt erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die steigende Prävalenz des Multiplen Myeloms und die zunehmende Anwendung immunmodulatorischer Therapien. Gesundheitsdienstleister priorisieren verstärkt fortschrittliche und kombinationsbasierte Behandlungsregime, die Thalidomid beinhalten, um bessere Therapieergebnisse zu erzielen. Die wachsende Bedeutung spezialisierter onkologischer Versorgung, verbunden mit der starken Nachfrage nach effektiver Behandlung der Erythema nodosum leprosum (ENL) in bestimmten Patientengruppen, treibt die Thalidomid-Industrie zusätzlich an. Darüber hinaus trägt die zunehmende Integration von Thalidomid in standardisierte klinische Leitlinien und die erweiterte Kostendeckung durch die Krankenkassen maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Thalidomid-Markt

Der europäische Thalidomid-Markt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die gut ausgebaute onkologische Infrastruktur und der steigende Bedarf an wirksamen Therapien für das multiple Myelom und Lepra-bedingte Komplikationen. Die zunehmenden Krebsdiagnosen und die Nachfrage nach modernen immunmodulatorischen Medikamenten fördern die Anwendung von Thalidomid. Europäische Gesundheitssysteme legen zudem Wert auf einen einfachen Zugang zu Behandlungen und strukturierte Erstattungswege. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, Kliniken und spezialisierten Apotheken. Thalidomid wird sowohl in etablierte Behandlungsprotokolle als auch in neue Therapiekonzepte integriert.

Einblick in den britischen Thalidomid-Markt

Der britische Thalidomid-Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Belastung durch hämatologische Krebserkrankungen und der vermehrte Einsatz immunmodulatorischer Medikamente in onkologischen Zentren. Darüber hinaus führt der wachsende klinische Fokus auf verbesserte Patientenergebnisse dazu, dass Gesundheitsdienstleister Thalidomid in personalisierte Behandlungsstrategien integrieren. Die fortschrittliche Gesundheitsinfrastruktur Großbritanniens sowie das starke Vertriebsnetz für Spezialpharmazeutika werden das Marktwachstum voraussichtlich weiterhin beflügeln.

Einblick in den deutschen Thalidomid-Markt

Der deutsche Thalidomid-Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach fortschrittlichen Krebstherapien und der Fokus des Landes auf evidenzbasierte Behandlungsverfahren. Das hochentwickelte deutsche Gesundheitssystem, kombiniert mit seinem Schwerpunkt auf Präzisionsmedizin und forschungsbasierter Onkologie, fördert die Anwendung von Thalidomid, insbesondere bei multiplem Myelom. Auch die Integration von Thalidomid in Kombinationstherapien gewinnt zunehmend an Bedeutung, wobei sichere, wirksame und regulierte Arzneimittel, die den lokalen klinischen Standards entsprechen, bevorzugt werden.

Einblick in den Thalidomid-Markt im asiatisch-pazifischen Raum

Der Thalidomid-Markt im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Zahl von Diagnosen des Multiplen Myeloms, die zunehmenden Gesundheitsausgaben und der verbesserte Zugang zu Spezialbehandlungen in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf die Früherkennung von Krebs und die verbesserte Behandlung von Lepra-bedingten Komplikationen beschleunigen die Anwendung von Thalidomid. Da sich der asiatisch-pazifische Raum zu einem bedeutenden Produktions- und Vertriebszentrum für Onkologie- und Immunologie-Medikamente entwickelt, wird Thalidomid für eine breitere Patientengruppe erschwinglicher und verfügbarer.

Einblick in den japanischen Thalidomid-Markt

Der japanische Thalidomid-Markt gewinnt aufgrund des starken Fokus des Landes auf fortschrittliche onkologische Versorgung, der raschen Einführung immunmodulatorischer Therapien und der Nachfrage nach hochwirksamen Behandlungsoptionen an Dynamik. Der japanische Markt legt großen Wert auf Präzisionsmedizin, und die Anwendung von Thalidomid wird durch seine nachgewiesene Wirksamkeit bei der Behandlung des multiplen Myeloms vorangetrieben. Die Integration von Thalidomid in stationäre onkologische Programme beflügelt das Wachstum. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach wirksamen hämatologischen Krebstherapien im öffentlichen und privaten Gesundheitswesen weiter ankurbeln.

Einblick in den indischen Thalidomid-Markt

Der indische Thalidomid-Markt erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die hohe Prävalenz von ENL, die zunehmende Krebsbelastung und den verbesserten Zugang zu essenziellen Medikamenten zurückzuführen. Indien zählt zu den größten Märkten für immunmodulatorische Therapien, und Thalidomid gewinnt in der Onkologie und der Leprabehandlung zunehmend an Bedeutung. Der Ausbau der Krebsversorgung, die wachsende Krankenhausinfrastruktur und die Verfügbarkeit kostengünstiger Generika sowie die starke heimische pharmazeutische Produktion sind die Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von Thalidomid

Die Thalidomid-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Grünenthal GmbH (Deutschland)

- Bristol-Myers Squibb Company (USA)

- Natco Pharma Ltd (Indien)

- Dr. Reddy's Laboratories Ltd (Indien)

- Hetero Labs Ltd (Indien)

- Glenmark Pharmaceuticals Ltd (Indien)

- Cipla (Indien)

- Shilpa Medicare Ltd (Indien)

- Laurus Labs Ltd (Indien)

- Sun Pharmaceutical Industries Ltd (Indien)

- Emcure Pharmaceuticals Ltd (Indien)

- Intas Pharmaceuticals Ltd (Indien)

- Zydus (Indien)

- Alembic Pharmaceuticals Ltd (Indien)

- Torrent Pharmaceuticals Ltd (Indien)

- Viatris Inc. (USA)

- Teva Pharmaceutical Industries Ltd (Israel)

- Pharmazeutische Fabrik Changzhou (China)

- Sami-Sabinsa-Gruppe (Indien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Thalidomid-Markt?

- Im Juli 2024 entschuldigte sich die irische Regierung offiziell bei den Überlebenden der Contergan-Tragödie und räumte jahrzehntelanges Leid sowie systemisches Versagen ein. Parallel zur Entschuldigung kündigte Irland erweiterte Unterstützungsprogramme an, darunter langfristigen Zugang zur Gesundheitsversorgung, Sozialhilfe und Rehabilitationsmaßnahmen für Betroffene und ihre Familien.

- Im November 2023 entschuldigte sich die australische Regierung in einer historischen nationalen Erklärung bei den Contergan-Überlebenden und erkannte damit offiziell die langjährigen physischen, emotionalen und sozialen Folgen an, die das Medikament vor über sechs Jahrzehnten verursacht hatte. Die Entschuldigung ging einher mit erneuten Zusagen zum Ausbau finanzieller, medizinischer und gemeinschaftlicher Unterstützungsprogramme.

- Im November 2023 wurden in der Fachzeitschrift „Blood“ neue klinische Ergebnisse veröffentlicht, die zeigten, dass niedrig dosiertes Thalidomid eine vergleichbare therapeutische Wirksamkeit wie Standarddosen bei der Reduzierung des Transfusionsbedarfs von Patienten mit hämatologischen Erkrankungen aufweist. Die Studie hob die verbesserte Verträglichkeit und das reduzierte Auftreten von Nebenwirkungen hervor und bietet Ärzten somit eine potenziell sicherere Dosierungsstrategie.

- Eine im August 2023 in Scientific Reports (Nature) veröffentlichte Langzeit-Follow-up-Analyse bestätigte, dass Thalidomid den Hämoglobinspiegel signifikant verbesserte und die Transfusionsabhängigkeit bei Patienten mit transfusionsabhängiger β-Thalassämie (TDT) verringerte. Die Studie zeigte anhaltende klinische Vorteile und ein akzeptables Sicherheitsprofil und untermauerte damit die therapeutische Anwendbarkeit des Medikaments in bestimmten Regionen der Welt, in denen TDT weiterhin weit verbreitet ist.

- Im März 2023 genehmigte die US-amerikanische Arzneimittelbehörde FDA eine offizielle Aktualisierung des REMS-Programms für Thalidomid (Thalomid), nachdem die Zuständigkeit für den Antrag von der Celgene Corporation an Bristol Myers Squibb übertragen worden war. Die Aktualisierung umfasste administrative Anpassungen und Maßnahmen zur Sicherstellung der Kontinuität, um die Einhaltung der strengen Sicherheitsprotokolle für die Verschreibung, Abgabe und Überwachung von Thalidomid, insbesondere hinsichtlich des teratogenen Risikos, zu gewährleisten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.