Global Thin Wafer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.47 Billion

USD

22.26 Billion

2024

2032

USD

11.47 Billion

USD

22.26 Billion

2024

2032

| 2025 –2032 | |

| USD 11.47 Billion | |

| USD 22.26 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Dünnwafer nach Wafergröße (125 mm, 200 mm und 300 mm), Prozess (temporäres Bonden und Debonden sowie trägerloses/Taiko-Verfahren), Technologie (Waferschleifen, Waferpolieren und Wafer-Vereinzeln), Anwendung (MEMS, CIS, Speicher, HF-Bauelemente, LED, Interposer und Logik) – Branchentrends und Prognose bis 2032

Marktgröße für dünne Wafer

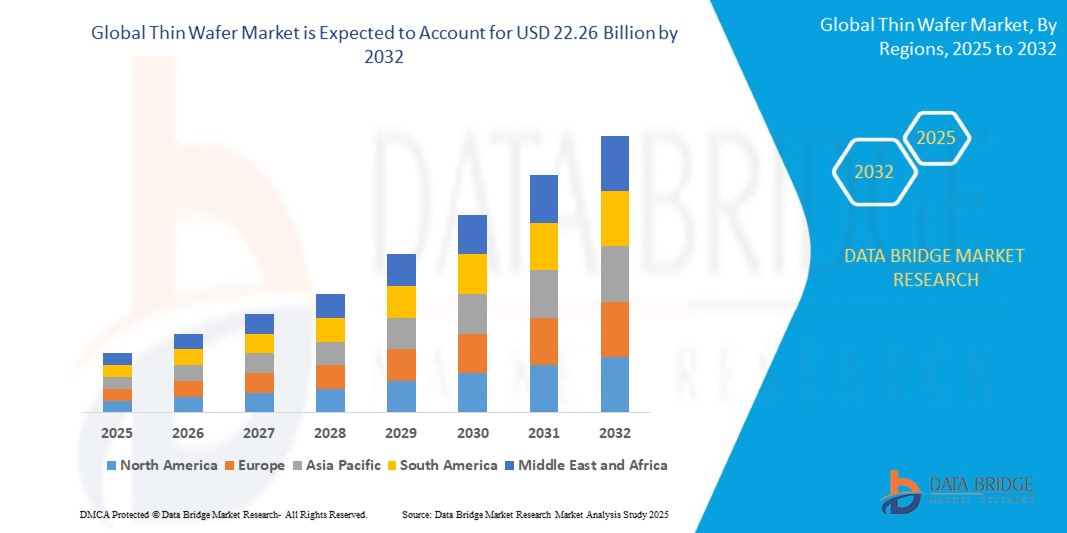

- Der globale Markt für Dünnwafer hatte im Jahr 2024 einen Wert von 11,47 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 22,26 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,64 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach kompakten, leistungsstarken Halbleitern in den Bereichen Unterhaltungselektronik, Automobilindustrie und Industrieanwendungen angetrieben.

- Die zunehmende Verbreitung fortschrittlicher Fertigungstechnologien und das Bestreben nach kleineren, leichteren und energieeffizienteren Wafern beschleunigen die Marktexpansion.

Marktanalyse für Dünnwafer

- Der Markt verzeichnet ein signifikantes Wachstum aufgrund der steigenden Nachfrage nach miniaturisierten und leistungsstarken Halbleiterbauelementen in den Bereichen Unterhaltungselektronik, Automobilindustrie und Industrieanwendungen. Der Trend zu kompakten und energieeffizienten Bauelementen treibt die Verbreitung von Dünnwafern voran.

- Fortschritte bei den Wafer-Herstellungstechnologien, einschließlich präziser Dünnungs- und Handhabungsprozesse, verbessern die Produktqualität, reduzieren Materialabfälle und unterstützen die Großserienproduktion, wodurch sich das Marktwachstum positiv auswirkt.

- Nordamerika dominierte 2024 den Markt für Dünnwafer mit dem größten Umsatzanteil von 35,50 %. Dies ist auf die Präsenz fortschrittlicher Halbleiterfertigungsanlagen, starke Forschungs- und Entwicklungskapazitäten sowie die hohe Verbreitung von Unterhaltungselektronik zurückzuführen.

- Im asiatisch-pazifischen Raum wird aufgrund der raschen Industrialisierung, des Ausbaus von Halbleiterfabriken in Ländern wie Taiwan, China, Japan und Südkorea sowie der zunehmenden Verbreitung miniaturisierter, leistungsstarker elektronischer Geräte voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Dünnwafer verzeichnen.

- Das 300-mm-Segment erzielte 2024 den größten Marktanteil, was auf seine weitverbreitete Verwendung in der Hochleistungshalbleiterfertigung und seine Kompatibilität mit fortschrittlichen Geräteherstellungsprozessen zurückzuführen ist. 300-mm-Wafer ermöglichen einen höheren Durchsatz, eine verbesserte Ausbeute und Kosteneffizienz und sind daher die bevorzugte Wahl für die Großserienfertigung.

Berichtsumfang und Marktsegmentierung für Dünnwafer

|

Attribute |

Wichtige Markteinblicke zum Thema Dünnwafer |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für dünne Wafer

Zunehmende Verwendung dünner Wafer in der fortgeschrittenen Elektronik

- Der zunehmende Einsatz dünner Wafer revolutioniert die Halbleiter- und Elektronikindustrie und ermöglicht kleinere, leichtere und energieeffizientere Bauelemente. Ihre geringere Dicke sorgt für verbesserte thermische Eigenschaften, optimierte elektrische Kennlinien und eine höhere Bauelementdichte – Vorteile für Hersteller und Endanwender gleichermaßen. Fortschritte bei Wafer-Bonding- und Packaging-Technologien unterstützen diesen Trend zusätzlich und ermöglichen die Integration in komplexe Halbleiterbaugruppen.

- Die steigende Nachfrage nach kompakter Unterhaltungselektronik wie Smartphones, Wearables und Tablets beschleunigt die Einführung dünner Wafer. Diese Wafer ermöglichen höhere Leistung und Miniaturisierung und erlauben es Unternehmen, den sich wandelnden technologischen und gestalterischen Anforderungen gerecht zu werden. Darüber hinaus treibt die zunehmende Verbreitung von IoT-Geräten und 5G-fähiger Hardware den Einsatz dünner Wafer in vielfältigen Anwendungen weiter voran.

- Die Kosteneffizienz und Kompatibilität von Dünnwafern mit bestehenden Fertigungsprozessen machen sie attraktiv für die Massenproduktion. Hersteller können höhere Ausbeuten und einen geringeren Materialverbrauch erzielen und so nachhaltige Produktionspraktiken unterstützen. In Verbindung mit den laufenden Innovationen in der Lithografie und im Ätzverfahren tragen Dünnwafer dazu bei, die Produktionszeit zu verkürzen und die Gesamteffizienz der Fertigung zu steigern.

- So berichteten beispielsweise führende Halbleiterhersteller in Ostasien im Jahr 2023 über einen verstärkten Einsatz von 200 mm und 300 mm dünnen Wafern in Speicher- und Logikbausteinen. Dies verbesserte die Leistung und Energieeffizienz der Bausteine bei gleichzeitiger Senkung der Produktionskosten. Die Verwendung dieser Wafer half den Unternehmen zudem, strenge Energie- und Umweltstandards zu erfüllen und ihre globale Wettbewerbsposition zu stärken.

- Dünne Wafer bieten zwar erhebliche Vorteile, doch das Marktwachstum hängt von kontinuierlichen Innovationen in den Bereichen Waferhandling, fortschrittliche Lithografie und Prozessintegration ab, um ihr Potenzial für vielfältige Anwendungen voll auszuschöpfen. Investitionen in Automatisierung, Strategien zur Fehlerreduzierung und fortschrittliche Inspektionstechnologien bleiben entscheidend für nachhaltiges Wachstum.

Marktdynamik von Dünnwafern

Treiber

Steigende Nachfrage nach miniaturisierten und leistungsstarken elektronischen Geräten

- Die stark steigende Nachfrage nach kleineren, schnelleren und energieeffizienteren Geräten treibt die Einführung dünner Wafer in der Halbleiterfertigung voran. Diese Wafer ermöglichen eine verbesserte Geräteperformance, erweiterte Funktionalität und reduzierten Stromverbrauch und erfüllen so die Erwartungen der Endnutzer. Auch die zunehmende Verbreitung von KI, Hochleistungsrechnern und Automobilelektronik befeuert die Nachfrage nach ultradünnen Wafern.

- Elektronikhersteller investieren in Forschung und Entwicklung, um fortschrittliche Dünnwafer-Technologien zu entwickeln, die mit Geräten der nächsten Generation kompatibel sind, darunter KI-Chips, Speicher mit hoher Dichte und IoT-Sensoren. Verbesserte Wafer-Uniformität und -Zuverlässigkeit fördern die breite Akzeptanz. Gleichzeitig führen Wafer-Lieferanten innovative Oberflächenbehandlungen und Beschichtungen ein, um die elektrischen und thermischen Eigenschaften zu verbessern.

- Die Akteure der Branche konzentrieren sich auf Innovationen bei der Waferverdünnung, dem Präzisionspolieren und den Handhabungstechniken, um die Ausbeute zu steigern und Materialverschwendung zu reduzieren und so die Gesamteffizienz der Fertigung zu verbessern. Fortschrittliche Robotik und KI-gestützte Wafer-Handling-Systeme werden ebenfalls eingesetzt, um Bruch und Kontamination zu minimieren und eine gleichbleibende Qualität zu gewährleisten.

- Beispielsweise führten im Jahr 2022 mehrere nordamerikanische und asiatische Halbleiterfabriken ultradünne Wafer für Hochleistungsprozessoren ein, wodurch sie ihre Produktionskapazitäten steigerten und fortschrittliche Elektronikanwendungen unterstützten. Diese Fabriken integrierten außerdem Inline-Überwachung und adaptive Prozesssteuerung, um die Effizienz weiter zu verbessern und Produktionsausfallzeiten zu reduzieren.

- Während die Miniaturisierung das Wachstum vorantreibt, sind kontinuierliche technologische Fortschritte, Investitionen in Automatisierung und Prozessoptimierung weiterhin unerlässlich, um die Marktakzeptanz zu sichern. Darüber hinaus sind Kooperationen zwischen Waferherstellern, Anlagenanbietern und Geräteherstellern entscheidend für die Standardisierung von Prozessen zur Herstellung ultradünner Wafer.

Zurückhaltung/Herausforderung

Hohe Herstellungskosten und technische Komplexität

- Die Herstellung dünner Wafer erfordert hochentwickelte Anlagen, präzise Handhabung und hochreine Materialien, wodurch sie teurer ist als die herkömmliche Waferfertigung. Diese Kostenbarriere schränkt die Akzeptanz bei kleineren Halbleiterherstellern ein. Darüber hinaus erhöhen der Bedarf an fortschrittlichen Inspektionswerkzeugen und Reinraumumgebungen die Betriebskosten zusätzlich.

- Darüber hinaus erfordert die Handhabung ultradünner Wafer Spezialmaschinen und qualifiziertes Personal, um Bruch, Verformung oder andere Defekte zu vermeiden. Die Integration dünner Wafer in Standardfertigungslinien ist komplex und kann die Produktionseffizienz beeinträchtigen. Selbst geringfügige Fehler bei der Ausrichtung oder beim Bonden können zu erheblichen Ertragseinbußen und damit zu einer geringeren Rentabilität führen.

- Engpässe in der Lieferkette, darunter die begrenzte Verfügbarkeit von hochreinem Silizium und fortschrittlichen Polierwerkzeugen, können die rechtzeitige Waferproduktion beeinträchtigen und die Lieferzeiten verlängern, was sich wiederum auf die nachgelagerte Gerätefertigung auswirkt. Geopolitische und handelsbezogene Herausforderungen erhöhen zudem die Unsicherheit bei der Beschaffung von Wafermaterialien und können großflächige Implementierungen verzögern.

- Beispielsweise berichteten Halbleiterhersteller in Südostasien im Jahr 2023 von Schwierigkeiten bei der Skalierung der Produktion von Wafern unter 100 µm aufgrund hoher Anlagenkosten und fehlender technischer Expertise, was das Wachstum in bestimmten Märkten verlangsamte. Unternehmen hatten zudem Probleme, eine gleichbleibende Waferdicke und Oberflächenhomogenität zu gewährleisten, was die Leistung der Bauelemente beeinträchtigte.

- Die Bewältigung dieser Herausforderungen erfordert Investitionen in automatisierte Handhabungssysteme, Mitarbeiterschulungen und Prozessinnovationen, um Kosten zu senken, die Ausbeute zu steigern und eine breitere Marktdurchdringung zu ermöglichen. Kooperative Forschung mit Ausrüstungslieferanten, die Anwendung intelligenter Fertigungstechniken und die Entwicklung modularer Produktionslinien sind weitere Strategien zur Überwindung dieser Einschränkungen.

Marktübersicht für Dünnwafer

Der Markt ist segmentiert nach Wafergröße, Prozess, Technologie und Anwendung.

• Nach Wafergröße

Basierend auf der Wafergröße ist der Markt für Dünnwafer in 125 mm, 200 mm und 300 mm unterteilt. Das 300-mm-Segment erzielte 2024 den größten Marktanteil, was auf die weitverbreitete Verwendung in der Halbleiterfertigung und die Kompatibilität mit modernen Geräteherstellungsprozessen zurückzuführen ist. 300-mm-Wafer ermöglichen einen höheren Durchsatz, eine verbesserte Ausbeute und Kosteneffizienz und sind daher die bevorzugte Wahl für die Großserienproduktion.

Das 200-mm-Segment dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch seine Verwendung in der MEMS-, LED- und Sensorfertigung. 200-mm-Wafer bieten ein ausgewogenes Verhältnis von Leistung und Kosteneffizienz und eignen sich daher ideal für spezialisierte Anwendungen und Anwendungen mit mittlerem Volumen.

• Durch Prozess

Basierend auf dem Verfahren ist der Markt in temporäres Bonden und Entbonden sowie trägerloses/Taiko-Verfahren unterteilt. Temporäres Bonden und Entbonden erzielte 2024 den größten Umsatzanteil, da es die Handhabung ultradünner Wafer mit hoher Präzision und minimalem Bruch ermöglicht. Dieses Verfahren wird häufig für die Herstellung von hochdichten Speichern und Logikbausteinen eingesetzt.

Das trägerlose/Taiko-Verfahren dürfte von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, da es Vorteile bei der Reduzierung von Verformungen und der Verbesserung der Oberflächengleichmäßigkeit bietet, die für MEMS- und LED-Anwendungen von entscheidender Bedeutung sind.

• Durch Technologie

Technologisch gesehen ist der Markt in Wafer-Schleifen, Wafer-Polieren und Wafer-Vereinzeln unterteilt. Das Wafer-Schleifen erzielte 2024 den größten Umsatzanteil, da es für die präzise Waferdicke und -homogenität bei der Herstellung von Hochleistungsbauelementen unerlässlich ist. Fortschrittliche Schleiftechniken verbessern die Ausbeute und die Zuverlässigkeit der Bauelemente.

Für das Waferpolieren wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach glatten, fehlerfreien Waferoberflächen, die für MEMS-, CIS- und LED-Bauelemente benötigt werden.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt in MEMS, CIS, Speicher, HF-Bauelemente, LEDs, Interposer und Logik unterteilt. Das Speichersegment hielt 2024 den größten Marktanteil, getrieben durch die hohe Nachfrage nach DRAM, NAND und neuen hochdichten Speicherbauelementen. Dünne Wafer ermöglichen eine stärkere Integration und Miniaturisierung der Bauelemente.

Im MEMS-Segment wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet, angetrieben durch die steigende Nachfrage in den Bereichen Automobil, Unterhaltungselektronik und industrielle Sensoren, die kompakte und hochpräzise Komponenten erfordern.

Regionale Analyse des Marktes für dünne Wafer

- Nordamerika dominierte 2024 den Markt für Dünnwafer mit dem größten Umsatzanteil von 35,50 %. Dies ist auf die Präsenz fortschrittlicher Halbleiterfertigungsanlagen, starke Forschungs- und Entwicklungskapazitäten sowie die hohe Verbreitung von Unterhaltungselektronik zurückzuführen.

- Die Hersteller in der Region schätzen die Effizienz, Präzision und Kompatibilität von Dünnschichtwafern für Hochleistungsbauelemente, die Miniaturisierung und Energieeffizienz unterstützen.

- Diese breite Akzeptanz wird zusätzlich durch eine robuste industrielle Infrastruktur, hohe Investitionen in die Halbleiterforschung und die steigende Nachfrage nach kompakten und schnellen elektronischen Geräten unterstützt, wodurch sich Dünnwafer als entscheidende Komponente im Elektronik-Ökosystem der Region etablieren.

Einblick in den US-amerikanischen Markt für Dünnwafer

Der US-amerikanische Markt für Dünnwafer erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasanten Fortschritte in der Halbleiterfertigung und die steigende Produktion von Hochleistungsprozessoren, Speichern und Logikbausteinen. Hersteller setzen zunehmend auf ultradünne Wafer, um eine höhere Bauelementdichte, eine bessere Wärmeableitung und verbesserte elektrische Eigenschaften zu erreichen. Die zunehmende Integration von Dünnwafern in moderne Elektronik, darunter KI-Chips , IoT-Geräte und Wearables, trägt maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Dünnwafer

Der europäische Markt für Dünnwafer wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, vor allem aufgrund der zunehmenden Verbreitung miniaturisierter Elektronik und hochpräziser Halbleiterbauteile. Der Fokus der Region auf fortschrittliche Fertigungstechniken wie Waferverdünnung, Schleifen und Polieren fördert die Nachfrage nach Dünnwafern. Europäische Verbraucher und Industrien schätzen zudem die höhere Energieeffizienz und Zuverlässigkeit, die Dünnwafer bieten. Der Markt wächst in verschiedenen Anwendungsbereichen, darunter MEMS, LEDs, HF-Bauelemente und Interposer-Technologien.

Einblick in den britischen Markt für Dünnwafer

Der britische Markt für Dünnwafer wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die expandierenden Elektronik- und Halbleiterbranchen. Die steigende Nachfrage nach Hochleistungsrechnern, Speicherlösungen und Unterhaltungselektronik ermutigt Hersteller zur Einführung von Dünnwafer-Technologien. Darüber hinaus dürften staatliche Förderprogramme für die Halbleiterforschung und -entwicklung sowie die Präsenz moderner Fertigungsanlagen das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für Dünnwafer

Der deutsche Markt für Dünnwafer wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Deutschlands Fokus auf Innovation, Präzisionstechnik und energieeffiziente Halbleiterlösungen. Die hochentwickelte industrielle Infrastruktur Deutschlands, kombiniert mit dem Einsatz modernster Wafer-Verarbeitungstechnologien, fördert die Integration von Dünnwafern in Elektronikanwendungen. Der Markt konzentriert sich zunehmend auf MEMS, LEDs, HF-Bauelemente und Logikanwendungen und spiegelt damit die starke Übereinstimmung mit lokalen Technologietrends wider.

Einblick in den Markt für Dünnwafer im asiatisch-pazifischen Raum

Der Markt für Dünnwafer im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Industrialisierung, die Urbanisierung und die expandierende Elektronik- und Halbleiterfertigung in Ländern wie China, Japan, Südkorea und Taiwan. Die zunehmende Nachfrage nach Hochleistungsgeräten, intelligenter Elektronik und tragbarer Technologie in der Region treibt die Verbreitung dieser Technologien voran. Darüber hinaus fungiert der asiatisch-pazifische Raum als Produktionszentrum für Dünnwafer und Halbleiterkomponenten, was die Erschwinglichkeit, Verfügbarkeit und Akzeptanz entlang globaler Lieferketten erhöht.

Einblick in den japanischen Markt für Dünnwafer

Der japanische Markt für Dünnwafer wird aufgrund der Hightech-Kultur des Landes, der starken Halbleiterindustrie und der Nachfrage nach kompakten, energieeffizienten Geräten voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Japanische Hersteller legen Wert auf Wafer-Uniformität, fortschrittliche Polierverfahren und trägerlose Prozesse, wodurch die Produktion von Hochleistungsprozessoren, Speicherchips und MEMS-Bauelementen ermöglicht wird. Die Integration von Dünnwafern in IoT-Geräte, KI-Prozessoren und Automobilelektronik treibt das Marktwachstum zusätzlich an.

Einblick in den chinesischen Markt für Dünnwafer

Der chinesische Markt für Dünnwafer erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf Chinas schnell wachsende Halbleiterindustrie, seine starken Forschungs- und Entwicklungskapazitäten sowie seine expandierende Elektronikfertigung zurückzuführen. China zählt zu den größten Herstellern und Verbrauchern von Halbleitern, und Dünnwafer finden zunehmend Anwendung in Speicher-, Logik- und CIS-Anwendungen. Die Bestrebungen hin zu fortschrittlicher Elektronikfertigung, intelligenten Geräten und heimischer Halbleiter-Selbstversorgung sind neben wettbewerbsfähigen Waferpreisen und lokaler Produktionskapazität die Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von Dünnwafern

Die Dünnwaferindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Shin-Etsu Chemical Co., Ltd. (Japan)

- SUMCO Corporation (Japan)

- GlobalWafers Co., Ltd. (Taiwan)

- Siltronic (Deutschland)

- SK Siltron (Südkorea)

- SUSS MicroTec (Deutschland)

- Soitec (Frankreich)

- DISCO Corporation (Japan)

- 3M (USA)

- Applied Materials (USA)

- Mechatronic Systerntechnik (Österreich)

- Synova (Schweiz)

- Brewer Science (USA)

- EV Group (Österreich)

- Wafer Works Corporation (Taiwan)

- Atecom Technology Co., Ltd. (Taiwan)

- Siltronix Silicon Technologies (Frankreich)

- LDK Solar (China)

- UniversityWafer, Inc. (USA)

- Wafer World Inc. (USA)

- Silicon Valley Microelectronics (USA)

- Shanghai Simgui Technology Co., Ltd. (China)

- PV Crystalox Solar PLC (UK)

Neueste Entwicklungen auf dem globalen Markt für Dünnwafer

- Im Februar 2022 kündigte Shin-Etsu Chemical Co., Ltd. (Japan) eine bedeutende Investition von über 80 Milliarden Yen in ihre Silikonproduktion an. Ziel ist der Ausbau der Produktionskapazitäten, die Stärkung des Kerngeschäfts, die Unterstützung des langfristigen Wachstums und die Festigung der Position auf dem globalen Markt für Halbleitermaterialien.

- Im Oktober 2022 begann Siltronic (Deutschland) in Zusammenarbeit mit dem Singapore Economic Development Board (EDB) mit dem Bau einer neuen Produktionsstätte im Tampines Wafer Fab Park von JTC in Singapur. Die Investition von rund 2 Milliarden Euro soll die Waferproduktionskapazitäten erhöhen und die steigende Nachfrage nach Halbleitern im asiatisch-pazifischen Raum decken.

- Im Februar 2021 schlossen Siltronic und GlobalWafers Co., Ltd. (Taiwan) eine Vereinbarung, die die Arbeitsplätze an den deutschen Standorten von Siltronic bis Ende 2024 sichert und gleichzeitig komplementäre Produktportfolios kombiniert, um die Wettbewerbsfähigkeit zu stärken und langfristige Wachstumschancen in der globalen Waferindustrie zu nutzen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.