Global Topical Non Steroidal Anti Inflammatory Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.93 Billion

USD

4.39 Billion

2024

2032

USD

2.93 Billion

USD

4.39 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 4.39 Billion | |

| % | |

|

Globale Marktsegmentierung für topische nichtsteroidale entzündungshemmende Medikamente nach Indikation (entzündungshemmend, schmerzstillend , gegen Schwellungen, Steifheit und Hautinfektionen), Medikamententyp (Markenmedikamente und Generika), Altersgruppe (Kinder, Erwachsene und Geriatrie), Darreichungsform (Cremes, Gel, Salbe, Spray, Einreibemittel, Lösung und andere), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Topische nichtsteroidale Antirheumatika Marktgröße

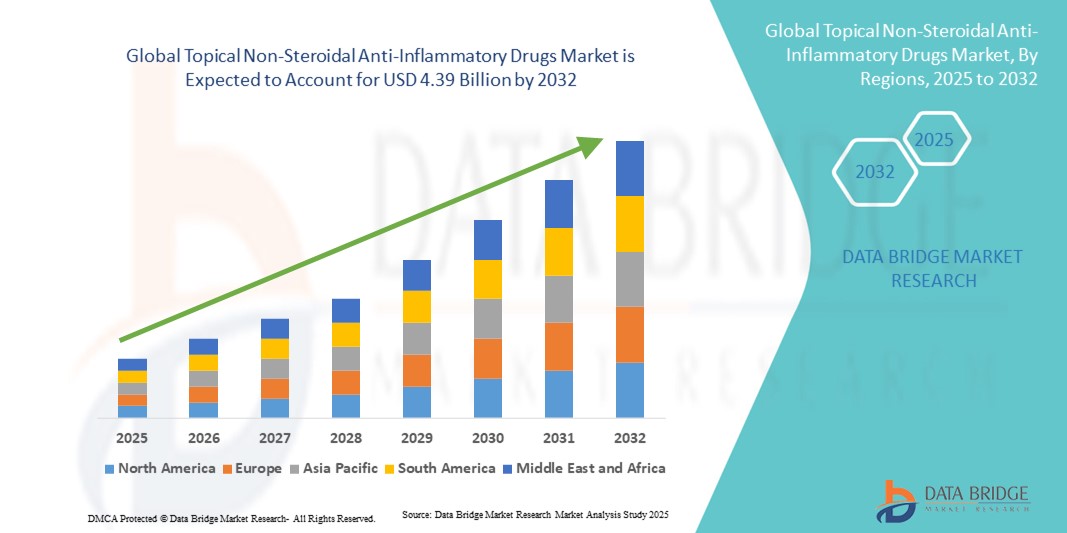

- Der globale Markt für topische nichtsteroidale Antirheumatika hatte im Jahr 2024 ein Volumen von 2,93 Milliarden US-Dollar und dürfte bis 2032 4,39 Milliarden US-Dollar erreichen , bei einer CAGR von 5,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer und akuter entzündlicher Hauterkrankungen wie Schuppenflechte, Dermatitis und lokaler Schmerzen vorangetrieben, die die Nachfrage nach wirksamen topischen NSAR-Behandlungen steigern. Das zunehmende Bewusstsein von Patienten und Gesundheitsdienstleistern für die Vorteile nichtsteroidaler Alternativen gegenüber Kortikosteroiden trägt ebenfalls zum Marktwachstum bei.

- Darüber hinaus etabliert die zunehmende Präferenz der Verbraucher für sichere, zielgerichtete und einfach anzuwendende entzündungshemmende Lösungen topische NSAR als bevorzugte Behandlungsoption sowohl für akute Schübe als auch für die langfristige Behandlung entzündlicher Erkrankungen. Die Einführung fortschrittlicher Formulierungen wie Gele, Cremes und Pflaster verbessert die Medikamentenverabreichung und die Patientencompliance und beschleunigt so die Akzeptanz.

Marktanalyse für topische nichtsteroidale Antirheumatika

- Topische nichtsteroidale Antirheumatika (NSAR), die zur lokalen Schmerzlinderung und Entzündungsbehandlung eingesetzt werden, gewinnen aufgrund ihrer gezielten Wirkung, der geringeren systemischen Nebenwirkungen und der praktischen Anwendung im Vergleich zu oralen Formulierungen sowohl im klinischen als auch im häuslichen Bereich zunehmend an Bedeutung.

- Die steigende Nachfrage nach topischen NSAR wird vor allem durch die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, Sportverletzungen, Arthrose und chronischen Schmerzzuständen sowie durch das wachsende Bewusstsein der Patienten für nicht-invasive Behandlungsmöglichkeiten angeheizt.

- Nordamerika dominierte den Markt für topische nichtsteroidale Antirheumatika mit dem größten Umsatzanteil von 43,4 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz wichtiger Marktteilnehmer. Insbesondere in den USA ist eine starke Akzeptanz aufgrund der zunehmenden Zahl von Arthritis, Sportverletzungen und anderen Erkrankungen des Bewegungsapparats zu verzeichnen. Der einfache Zugang zu Dermatologie- und Schmerzspezialisten sowie etablierte pharmazeutische Vertriebsnetze treiben das Marktwachstum in der Region weiter voran.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für topische nichtsteroidale Antirheumatika sein. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen, den verbesserten Zugang zur Gesundheitsversorgung in Ländern wie China, Indien und Japan sowie das wachsende Bewusstsein der Patienten für lokalisierte Schmerzbehandlungslösungen zurückzuführen.

- Das Generika-Segment dominierte den Markt für topische nichtsteroidale Antirheumatika mit dem größten Marktanteil von 55,2 % im Jahr 2024, vor allem aufgrund der Erschwinglichkeit, der breiten Verfügbarkeit und der zunehmenden Versicherungsdeckung für Generika

Berichtsumfang und Marktsegmentierung für topische nichtsteroidale entzündungshemmende Medikamente

|

Eigenschaften |

Topische nichtsteroidale entzündungshemmende Medikamente – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für topische nichtsteroidale entzündungshemmende Medikamente

Steigende Nachfrage nach gezielter Schmerzlinderung und Entzündungsmanagement

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für topische NSAR ist die zunehmende Bevorzugung gezielter, lokaler Schmerzlinderung gegenüber systemischen oralen Medikamenten. Patienten und Gesundheitsdienstleister bevorzugen Behandlungen, die schnellere Ergebnisse direkt an den betroffenen Stellen liefern und gleichzeitig Nebenwirkungen minimieren.

- Gele und Cremes werden beispielsweise häufig bei Gelenkschmerzen, Sehnenentzündungen und Sportverletzungen verschrieben, da sie schnell einziehen und anhaltende Linderung verschaffen. Auch topische NSAR-Pflaster gewinnen aufgrund ihrer praktischen und lang anhaltenden Wirkung bei der Behandlung chronischer Schmerzen an Bedeutung und bieten Patienten flexiblere Behandlungsmöglichkeiten.

- Die Verwendung topischer NSAR nimmt im klinischen und häuslichen Bereich zu. Krankenhausapotheken, dermatologische Kliniken und Apotheken sorgen für eine breite Verfügbarkeit. Patienten bevorzugen zunehmend nicht-invasive Optionen, die eine Selbstverabreichung ermöglichen und so die Therapietreue erhöhen.

- Die Verfügbarkeit verschiedener Formulierungen – wie Gele, Cremes, Pflaster und Sprays – ermöglicht eine personalisierte Therapie für unterschiedliche Schmerzzustände, Körperbereiche und Patientenpräferenzen. Diese Vielseitigkeit fördert die Akzeptanz in verschiedenen Bevölkerungsgruppen, darunter ältere Menschen und aktive Erwachsene.

- Dieser Trend zu bequemen, wirksamen und sicheren lokalen Therapien verändert die Erwartungen der Patienten an die Schmerzbehandlung grundlegend. Daher erweitern Unternehmen wie Johnson & Johnson, Novartis und Mylan ihre topischen NSAR-Produktlinien und führen innovative Formulierungen ein, die Wirksamkeit mit benutzerfreundlichen Anwendungsmethoden verbinden.

- Die Nachfrage nach topischen NSAR steigt sowohl in Industrie- als auch in Schwellenländern rasant an, da Verbraucher zunehmend wirksame und risikoarme Alternativen zu oralen Schmerzmitteln bevorzugen und nach Produkten suchen, die bequem zu Hause oder in der ambulanten Behandlung angewendet werden können.

Marktdynamik für topische nichtsteroidale Antirheumatika

Treiber

Wachsender Bedarf aufgrund der zunehmenden Prävalenz von Muskel-Skelett-Erkrankungen und chronischer Schmerzbehandlung

- Die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, Arthritis und chronischen Schmerzzuständen, gepaart mit dem wachsenden Bewusstsein für wirksame Schmerzbehandlungslösungen, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach topischen NSAIDs

- So kündigte Onity, Inc. im April 2024 Fortschritte bei patientenzentrierten Formulierungen an, die auf eine verbesserte lokale Arzneimittelverabreichung und -absorption abzielen. Solche Strategien wichtiger Unternehmen dürften das Marktwachstum für topische NSAR im Prognosezeitraum vorantreiben.

- Da Patienten und medizinisches Personal sich zunehmend nicht-invasiver Alternativen zu oralen Schmerzmitteln bewusst werden, bieten topische NSAR gezielte Linderung mit reduzierten systemischen Nebenwirkungen und stellen damit einen überzeugenden Vorteil gegenüber herkömmlichen oralen Therapien dar.

- Darüber hinaus macht die zunehmende Einführung von Selbstpflegeroutinen und Behandlungsmöglichkeiten zu Hause topische NSAIDs zu einem integralen Bestandteil von Schmerzmanagementstrategien und bietet eine einfache Anwendung und eine verbesserte Patienten-Compliance

- Die bequeme lokale Anwendung, die schnelle Linderung von Entzündungen und die Möglichkeit, chronische Erkrankungen zu Hause zu behandeln, sind Schlüsselfaktoren für die Einführung topischer NSAR sowohl im klinischen als auch im rezeptfreien Bereich. Der Trend zur Selbstmedikation und die zunehmende Verfügbarkeit anwenderfreundlicher topischer Formulierungen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich Hautreizungen und hoher Produktkosten

- Bedenken hinsichtlich möglicher Hautreizungen, allergischer Reaktionen oder langfristiger topischer Anwendung stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da topische NSAR direkt auf die Haut aufgetragen werden, sind manche Patienten hinsichtlich Nebenwirkungen oder Empfindlichkeiten vorsichtig.

- Beispielsweise haben Berichte über leichte Dermatitis oder Reizungen im Zusammenhang mit längerer Anwendung dazu geführt, dass einige Verbraucher zögern, topische NSAID-Lösungen zu verwenden.

- Um das Vertrauen der Verbraucher zu gewinnen, ist es entscheidend, diese Bedenken durch hypoallergene Formulierungen, dermatologisch getestete Produkte und klare Gebrauchsanweisungen auszuräumen. Unternehmen wie Abbott und Pfizer betonen in ihrer Werbung ihre sicheren Formulierungen und Qualitätsstandards, um potenzielle Käufer zu beruhigen.

- Darüber hinaus können die relativ hohen Kosten einiger moderner topischer NSAR-Produkte im Vergleich zu Generika oder herkömmlichen Alternativen für preisbewusste Verbraucher, insbesondere in Entwicklungsländern, ein Hindernis für die Akzeptanz darstellen. Während rezeptfreie Basispräparate erschwinglicher geworden sind, sind Premiumprodukte mit verbesserten Verabreichungssystemen oder kombinierten therapeutischen Vorteilen oft teurer.

- Während die Preise allmählich wettbewerbsfähiger werden, kann der wahrgenommene Aufpreis für hochentwickelte topische NSAIDs immer noch eine breite Akzeptanz verhindern, insbesondere bei denjenigen, die keinen unmittelbaren Bedarf an verbesserten Formulierungen sehen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Formulierungssicherheit, Aufklärung der Verbraucher über die richtige Anwendung und die Entwicklung erschwinglicherer topischer NSAID-Optionen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für topische nichtsteroidale entzündungshemmende Medikamente

Der Markt ist nach Indikation, Arzneimitteltyp, Altersgruppe, Darreichungsform, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Indikation

Der Markt für topische nichtsteroidale Antirheumatika ist nach Indikation in die Bereiche Entzündungshemmer, Schmerzmittel, Schwellungs- und Steifheitshemmer sowie Hautinfektionen unterteilt. Das Segment der Entzündungshemmer hatte im Jahr 2024 mit 38,6 % den größten Marktanteil, was auf die weit verbreitete Anwendung bei der Behandlung von Arthritis, Erkrankungen des Bewegungsapparats, Sportverletzungen und postoperativen Entzündungen zurückzuführen ist. Patienten und medizinisches Fachpersonal bevorzugen zunehmend topische entzündungshemmende Formulierungen aufgrund ihrer gezielten Wirkung, die die systemischen Nebenwirkungen reduziert, die üblicherweise mit oralen NSAR verbunden sind. Krankenhäuser, Fachkliniken und Anwender in der häuslichen Pflege empfehlen entzündungshemmende topische NSAR häufig als Erstlinienbehandlung. Die Nachfrage wird durch das wachsende Bewusstsein für nicht-invasive Schmerzbehandlungslösungen und die weltweit zunehmende Prävalenz chronischer Entzündungserkrankungen weiter gestärkt. Fortschritte in der Formulierungstechnologie, wie z. B. verbesserte Absorption und verlängerte Wirkung, stärken die Marktposition dieses Segments weiter. Das Segment profitiert zudem vom starken Verbrauchervertrauen und der wiederholten Anwendung aufgrund seiner nachgewiesenen Wirksamkeit.

Das Segment Analgetika wird voraussichtlich zwischen 2025 und 2032 mit 8,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür sind die steigende Zahl chronischer Schmerzfälle und die zunehmende Präferenz für rezeptfreie, topische Schmerzmittel (NSAIDs). Verbraucher suchen zunehmend nach effektiven Schmerzlinderungsoptionen, die einfach anzuwenden sind und weniger systemische Nebenwirkungen haben als orale Medikamente. Die Zunahme von Sportverletzungen, berufsbedingten Schmerzen und lebensstilbedingten Muskelzerrungen trägt zur zunehmenden Akzeptanz topischer Schmerzmittel bei. Verstärkte Sensibilisierungskampagnen von Gesundheitsdienstleistern und Herstellern fördern deren Verwendung zusätzlich. Innovationen bei Verabreichungssystemen wie Gelen, Cremes und Sprays erhöhen den Komfort und die Compliance der Patienten. Zudem gewinnen Schmerzmittel in Schwellenländern aufgrund erschwinglicher Preise, Zugänglichkeit und gezielter Linderung an Bedeutung. Online- und Einzelhandelsapotheken erweitern ihr Angebot und machen topische Schmerzmittel (NSAIDs) für Endverbraucher zugänglicher.

- Nach Arzneimitteltyp

Der Markt für topische nichtsteroidale Antirheumatika (NSAR) ist nach Arzneimitteltyp in Markenprodukte und Generika unterteilt. Das Generikasegment hatte 2024 mit 55,2 % den größten Marktanteil, vor allem aufgrund der Erschwinglichkeit, der breiten Verfügbarkeit und der zunehmenden Kostenübernahme durch die Krankenkassen für Generika. Generische topische NSAR bieten kostengünstige Alternativen zu Markenprodukten bei vergleichbarer Wirksamkeit und Sicherheit. Krankenhäuser, Apotheken und Anwender in der häuslichen Pflege bevorzugen zunehmend Generika zur routinemäßigen Schmerzbehandlung. Die behördlichen Zulassungen für Generika und die robusten Produktionskapazitäten der wichtigsten Marktteilnehmer tragen ebenfalls zur Dominanz bei. Darüber hinaus erleichtern Generika den großflächigen Vertrieb und die Durchdringung des Massenmarktes, was zu einer stetigen Akzeptanz führt. Das Vertrauen der Verbraucher in etablierte Generikamarken stärkt die Position des Segments weiter. Partnerschaften zwischen Generikaherstellern und Gesundheitseinrichtungen vergrößern die Reichweite zusätzlich und festigen den Marktanteil des Segments.

Das Markensegment wird voraussichtlich zwischen 2025 und 2032 mit 7,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber hierfür sind Innovationen bei Formulierungen und fortschrittlichen Verabreichungssystemen, die Wirksamkeit, Patienten-Compliance und Komfort verbessern. Markenprodukte enthalten oft proprietäre Technologien, Kombinationstherapien oder eine verbesserte Hautpenetration, was sie für Ärzte und Endverbraucher attraktiv macht. Marketingkampagnen, klinische Empfehlungen und ärztliche Empfehlungen tragen zu einer höheren Akzeptanz in Industrie- und Schwellenländern bei. Verbraucher schätzen Markenprodukte zunehmend aufgrund ihrer wahrgenommenen Qualität, Sicherheit und Zuverlässigkeit. Premium-Funktionen wie Formulierungen mit verlängerter Wirkstofffreisetzung und doppelter Wirkung treiben die Akzeptanz voran. E-Commerce-Plattformen und Einzelhandelskanäle erweitern ihr Markenangebot und erhöhen die Zugänglichkeit. Steigende verfügbare Einkommen und das Gesundheitsbewusstsein der städtischen Bevölkerung unterstützen das Segmentwachstum zusätzlich.

- Nach Altersgruppe

Der Markt für topische nichtsteroidale Antirheumatika ist nach Altersgruppen in Kinder, Erwachsene und Geriatrie unterteilt. Das Segment Erwachsene hatte im Jahr 2024 mit 49,1 % den größten Marktanteil, was auf die hohe Prävalenz von Muskel-Skelett-Erkrankungen, Arthritis und lebensstilbedingten Verletzungen in dieser Bevölkerungsgruppe zurückzuführen ist. Erwachsene greifen häufiger zu Selbstbehandlungslösungen und rezeptfreien Produkten, was die Marktakzeptanz fördert. Das Segment profitiert vom hohen Bewusstsein für nicht-invasive Behandlungsmöglichkeiten und der Präferenz für lokale Schmerzlinderung. Eine zunehmende Teilnahme an Sport und körperlichen Aktivitäten trägt zu einer höheren Inzidenz von Muskel- und Gelenkschmerzen bei. Gesundheitsdienstleister empfehlen Erwachsenen häufig topische NSAR, um chronische und akute Schmerzen sicher zu behandeln. Urbanisierung, steigende verfügbare Einkommen und die Präsenz von Gesundheitsaufklärungskampagnen unterstützen die Dominanz dieses Segments zusätzlich.

Im geriatrischen Segment wird von 2025 bis 2032 mit 9,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die alternde Weltbevölkerung und die höhere Inzidenz von Osteoarthritis und chronischen Schmerzzuständen bei älteren Menschen. Topische NSAR werden in dieser Bevölkerungsgruppe aufgrund ihrer lokalen Wirkung, der geringeren gastrointestinalen Nebenwirkungen und der einfachen Anwendung bevorzugt. Pflegekräfte und Gesundheitsdienstleister empfehlen geriatrischen Patienten zunehmend topische Formulierungen, um die Compliance zu verbessern. Auf empfindliche Haut zugeschnittene Produktinnovationen und eine einfache Anwendung beschleunigen das Marktwachstum. Geriatrische Anwender, die Schmerzmittel lieber selbst anwenden, nutzen zunehmend die häusliche Pflege. Sensibilisierungskampagnen zur Schmerzbehandlung bei älteren Menschen tragen zu einem schnelleren Wachstum bei. Steigende Gesundheitsausgaben in Industrie- und Schwellenländern fördern ebenfalls die Akzeptanz topischer NSAR bei älteren Menschen.

- Nach Darreichungsform

Der Markt für topische nichtsteroidale Antirheumatika ist nach Darreichungsform in Cremes, Gel, Salbe, Spray, Einreibemittel, Lösung und weitere Produkte unterteilt. Das Gelsegment hatte 2024 mit 42,3 % den größten Marktanteil und wird aufgrund seiner schnellen Absorption, der nicht fettenden Textur und der effektiven lokalen Wirkung bevorzugt. Gele eignen sich sowohl zur Linderung chronischer als auch akuter Schmerzen und bieten eine patientenfreundliche Anwendung. Ihre Vielseitigkeit bei der Behandlung von Gelenk-, Muskel- und sportbedingten Schmerzen trägt zur Dominanz bei. Zunehmende Empfehlungen von Ärzten und die Vorliebe der Verbraucher für schnell wirkende Lösungen stärken dieses Segment zusätzlich. Fortschrittliche Formulierungen mit besserer Hautpenetration und anhaltender Wirksamkeit fördern die Akzeptanz. Komfort, Benutzerfreundlichkeit und minimale Rückstände tragen zur anhaltenden Nachfrage bei. Das Segment profitiert von seiner starken Präsenz sowohl im Einzelhandel als auch in Online-Apotheken.

Das Cremesegment wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % verzeichnen, angetrieben von Innovationen bei feuchtigkeitsspendenden und hautfreundlichen Inhaltsstoffen. Verbraucher bevorzugen Cremes zunehmend wegen ihres ästhetischen Reizes, der nicht fettenden Anwendung und der Möglichkeit, Schmerzlinderung mit Hautfeuchtigkeit zu kombinieren. Das steigende Bewusstsein für Selbstpflege und häusliche Schmerzbehandlung fördert die Akzeptanz. Cremes werden häufig sowohl bei chronischen als auch bei akuten Erkrankungen eingesetzt und bieten lokale Linderung. Marketingkampagnen, die den doppelten Nutzen von Schmerzlinderung und Hautpflege betonen, beschleunigen das Wachstum. Das Segment profitiert von der zunehmenden Verfügbarkeit im Einzelhandel und im Internet. Die Empfehlung von Ärzten für cremebasierte topische NSAR unterstützt die Marktdurchdringung zusätzlich. Steigende verfügbare Einkommen und die Präferenz für Mehrzweckprodukte tragen ebenfalls zu einem schnelleren Wachstum bei.

- Von Endbenutzern

Der Markt für topische nichtsteroidale Antirheumatika (NSAR) ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, häusliche Pflege und andere Bereiche unterteilt. Das Segment der häuslichen Pflege hatte im Jahr 2024 mit 46,8 % den größten Marktanteil, getrieben durch den wachsenden Trend zur Selbstmedikation, das gestiegene Bewusstsein für Behandlungsmöglichkeiten zu Hause und die Präferenz für rezeptfreie topische NSAR. Verbraucher suchen nach praktischen, einfach anzuwendenden Lösungen zur Schmerz- und Entzündungsbehandlung ohne häufige Krankenhausbesuche. Die zunehmende Akzeptanz von Selbstpflegeroutinen, die Verfügbarkeit anwenderfreundlicher Formulierungen und die Beratung durch Online-Gesundheitsressourcen stärken die Dominanz dieses Segments. Die Nutzung der häuslichen Pflege wird zusätzlich durch die Erreichbarkeit von Einzelhandels- und Online-Apotheken unterstützt. Marktteilnehmer sprechen Nutzer der häuslichen Pflege durch Werbekampagnen an, die Sicherheit, Benutzerfreundlichkeit und Wirksamkeit betonen. Der Komfort der lokalen Behandlung fördert Wiederholungskäufe und eine anhaltende Akzeptanz.

Das Krankenhaussegment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,8 % verzeichnen, was auf die zunehmende Verwendung topischer NSAR in der postoperativen Versorgung, orthopädischen Behandlungen und stationären Schmerztherapie zurückzuführen ist. Krankenhäuser bevorzugen topische NSAR aufgrund ihrer gezielten Wirkung, ihres Sicherheitsprofils und ihrer Fähigkeit, systemische Komplikationen zu reduzieren. Klinische Empfehlungen, die Zunahme chirurgischer Eingriffe und die steigende Zahl der Einweisungen geriatrischer Patienten tragen zum Wachstum des Segments bei. Krankenhäuser integrieren topische NSAR zunehmend in ihre Schmerztherapieprotokolle. Das steigende Bewusstsein des medizinischen Fachpersonals und verbesserte Beschaffungsstrategien der Krankenhäuser beschleunigen die Einführung zusätzlich. Die Verfügbarkeit fortschrittlicher, für den Krankenhausgebrauch geeigneter Formulierungen unterstützt ein schnelleres Wachstum. Intensivere Partnerschaften zwischen Herstellern und Krankenhäusern verbessern zudem die Zugänglichkeit.

- Nach Vertriebskanal

Der Markt für topische nichtsteroidale Antirheumatika (NSAR) ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Das Segment Einzelhandelsapotheken hatte im Jahr 2024 mit 44,5 % den größten Marktanteil aufgrund seiner Zugänglichkeit, Bequemlichkeit und sofortigen Verfügbarkeit für Verbraucher, die topische NSAR suchen. Einzelhandelsapotheken dienen als primäre Anlaufstellen für den Kauf rezeptfreier Produkte und fördern die Selbstversorgung. Die weite Verbreitung in städtischen und halbstädtischen Gebieten trägt zur Dominanz bei. Empfehlungen des Apothekenpersonals stärken das Vertrauen der Verbraucher und führen zu Wiederholungskäufen. Einzelhandelskanäle profitieren von umfangreichem Marketing, Werbeaktionen und Partnerschaften mit Herstellern. Verbraucher bevorzugen Einzelhandelsapotheken sowohl für Marken- als auch für Generikaprodukte, was den Gesamtumsatz steigert. Das Segment unterstützt mehrere Endverbraucherkategorien, darunter die häusliche Pflege und Kliniken.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,0 % verzeichnen, getrieben durch die zunehmende Nutzung von E-Commerce, digitalen Gesundheitsplattformen und bequemen Optionen für die Lieferung nach Hause. Verbraucher kaufen Gesundheitsprodukte, einschließlich topischer NSAR, aufgrund der größeren Produktauswahl und der wettbewerbsfähigen Preise zunehmend lieber online. Abonnementbasierte Lieferung und Werbekampagnen beschleunigen die Akzeptanz zusätzlich. Online-Apotheken bieten Anonymität, Komfort und Erreichbarkeit rund um die Uhr und steigern so die Nutzerpräferenz. Die schnelle digitale Durchdringung und Smartphone-Nutzung in Entwicklungsländern treiben das Marktwachstum an. Das Segment profitiert von der wachsenden Beliebtheit telemedizinischer Beratungen und der Online-Rezepteinlösung. Marketingstrategien für Online-Apotheken, einschließlich Rabatten und Produktpaketen, treiben die Akzeptanz weiter voran.

Regionale Analyse des Marktes für topische nichtsteroidale entzündungshemmende Medikamente

- Nordamerika dominierte den Markt für topische nichtsteroidale Antirheumatika mit dem größten Umsatzanteil von 43,4 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz wichtiger Marktteilnehmer

- Der größte Anteil in der Region, bedingt durch die zunehmende Zahl von Arthritis, Sportverletzungen und anderen Erkrankungen des Bewegungsapparats

- Der einfache Zugang zu Dermatologie- und Schmerzspezialisten sowie gut etablierte pharmazeutische Vertriebsnetze unterstützen das Marktwachstum zusätzlich. Die zunehmende Akzeptanz sowohl verschreibungspflichtiger als auch rezeptfreier topischer nichtsteroidaler Antirheumatika in Krankenhäusern, Fachkliniken und im Homecare-Bereich trägt zur Dominanz der Region bei.

Markteinblick in topische NSAR in den USA

Der US-Markt für topische nichtsteroidale Antirheumatika erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die zunehmende Prävalenz von Muskel-Skelett-Erkrankungen, Arthritis und Sportverletzungen. Patienten suchen zunehmend nach lokalen, nichtsteroidalen Behandlungsmöglichkeiten wie Gelen, Cremes, Salben und Sprays, um Schmerzen mit weniger systemischen Nebenwirkungen zu lindern. Eine starke Gesundheitsinfrastruktur, der einfache Zugang zu Spezialisten und etablierte Vertriebskanäle in Krankenhäusern, Kliniken und Apotheken treiben das Marktwachstum voran. Das steigende Bewusstsein für häusliche Schmerzbehandlung und Selbsttherapien unterstützt die Akzeptanz zusätzlich. Die Präsenz großer Pharmaunternehmen und innovativer topischer Formulierungen stärkt die Führungsposition des US-Marktes.

Markteinblick in Europa für topische NSAIDs

Der europäische Markt für topische nichtsteroidale Antirheumatika wird im Prognosezeitraum voraussichtlich stetig wachsen, bedingt durch die steigende Prävalenz von Muskel-Skelett-Erkrankungen, Arthritis und Sportverletzungen. Wichtige Länder wie Deutschland und Großbritannien tragen maßgeblich dazu bei, da sie über eine starke Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine breite Verfügbarkeit topischer NSAR-Formulierungen in Krankenhäusern, Fachkliniken und der häuslichen Pflege verfügen. Die alternde Bevölkerung der Region und die Präferenz für nichtsteroidale Lösungen zur lokalen Schmerzbehandlung unterstützen das Wachstum zusätzlich.

Markteinblick in topische NSAIDs in Großbritannien

Der britische Markt für topische nichtsteroidale Antirheumatika (NSAR) wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Präferenz der Patienten für nichtsteroidale topische Therapien bei Arthritis, Muskel-Skelett-Verletzungen und lokaler Schmerzlinderung zurückzuführen. Das zunehmende Bewusstsein für wirksame Alternativen zu oralen NSAR sowie ein robustes pharmazeutisches Vertriebsnetz fördern die Akzeptanz in Krankenhäusern, Kliniken und der häuslichen Pflege. Das Wachstum von Einzelhandels- und Online-Apotheken verbessert die Verfügbarkeit topischer NSAR-Formulierungen zusätzlich.

Markteinblick in Deutschland für topische NSAIDs

Der deutsche Markt für topische nichtsteroidale Antirheumatika wird im Prognosezeitraum voraussichtlich deutlich wachsen. Hohe Gesundheitsstandards, das Bewusstsein der Patienten für nichtsteroidale Schmerztherapien und die zunehmende Seniorenbevölkerung tragen dazu bei. Krankenhäuser und Fachkliniken sind die wichtigsten Endverbraucher, während die Nutzung in der häuslichen Pflege aufgrund der Bequemlichkeit und Zugänglichkeit zunimmt. Die Präsenz etablierter Pharmaunternehmen und innovativer topischer Formulierungen verstärken das Marktwachstum zusätzlich.

Markteinblicke für topische NSAIDs im asiatisch-pazifischen Raum

Der Markt für topische nichtsteroidale Antirheumatika im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für topische nichtsteroidale Antirheumatika sein. Treiber hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, der verbesserte Zugang zur Gesundheitsversorgung und das wachsende Patientenbewusstsein in Ländern wie China, Indien und Japan. Die zunehmende Verbreitung von Erkrankungen des Bewegungsapparats, Arthritis und Sportverletzungen sowie die größere Verfügbarkeit erschwinglicher topischer NSAR-Formulierungen in Krankenhäusern, Kliniken, im Einzelhandel und in Online-Apotheken befeuern das rasante Marktwachstum.

Markteinblick in Japan für topische NSAIDs

Der japanische Markt für topische nichtsteroidale Antirheumatika (NSAR) gewinnt aufgrund eines hochtechnisierten Gesundheitssystems, der wachsenden älteren Bevölkerung und des zunehmenden Bewusstseins der Patienten für lokale Schmerzbehandlungslösungen an Dynamik. Krankenhäuser, Fachkliniken und die häusliche Pflege tragen zur Akzeptanz bei. Die Nachfrage nach einfach anzuwendenden topischen NSAR-Formulierungen wie Gelen, Cremes und Salben steigt, insbesondere bei Arthritis und Erkrankungen des Bewegungsapparats.

Markteinblick in China für topische NSAIDs

Der chinesische Markt für topische nichtsteroidale Antirheumatika (NSAR) erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dieser Anstieg ist auf die schnelle Urbanisierung, steigende verfügbare Einkommen und den verbesserten Zugang zur Gesundheitsversorgung zurückzuführen. Die hohe Prävalenz von Arthritis, Sportverletzungen und anderen entzündlichen Erkrankungen unterstützt die starke Nachfrage nach topischen NSAR. Die Verfügbarkeit erschwinglicher Formulierungen, die inländische Arzneimittelproduktion und das zunehmende Bewusstsein der Patienten für lokalisierte Schmerzbehandlungslösungen sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil topischer nichtsteroidaler Antirheumatika

Die Branche der topischen nichtsteroidalen Antirheumatika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- GSk plc (Großbritannien)

- Novartis AG (Schweiz)

- Zydus Cadila (Indien)

- Boehringer Ingelheim International GmbH (Deutschland)

- Apotex Inc. (Kanada)

- AstraZeneca (Großbritannien)

- Horizon Therapeutics PLC (Irland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Bayer AG (Deutschland)

- Perrigo Company plc (Irland)

- Tolmar Pharmaceuticals, Inc. (USA)

- Reckitt Benckiser Group PLC (Großbritannien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Assertio Therapeutics, Inc. (USA)

- DAIICHI SANKYO COMPANY, LIMITED (Japan)

Neueste Entwicklungen auf dem globalen Markt für topische nichtsteroidale entzündungshemmende Medikamente

- Im März 2024 brachte Sanofi SA, ein weltweit führendes Pharmaunternehmen, eine Sprayformulierung seiner bestehenden topischen NSAR-Creme in Frankreich auf den Markt. Das neue Spray erleichtert die Anwendung, erhöht die Patientencompliance und ermöglicht eine schnelle, lokale Schmerzlinderung. Die Markteinführung soll Sanofis Marktdurchdringung in Europa ausweiten und seine Position im Segment der rezeptfreien topischen Analgetika stärken.

- Im Oktober 2024 begann Hisamitsu Pharmaceutical Co., Inc. in den USA mit der klinischen Entwicklung von HP-3150, einem neuartigen transdermalen nichtsteroidalen Schmerzmittel. Die Entwicklung unterstreicht die Strategie des Unternehmens, seine Präsenz auf dem nordamerikanischen Markt auszubauen und der wachsenden Nachfrage nach wirksamen, zielgerichteten topischen Schmerztherapien gerecht zu werden.

- Im Mai 2024 wurde Hisamitsus Marke Salonpas zum achten Mal in Folge als weltweit führende Marke für rezeptfreie Schmerzpflaster ausgezeichnet. Diese Anerkennung unterstreicht die globale Marktführerschaft der Marke, das anhaltende Vertrauen der Verbraucher und ihre starke Marktpräsenz in mehreren Regionen und unterstützt so das anhaltende Umsatzwachstum.

- Im Juli 2025 führte die Reckitt Benckiser Group Plc das Biofreeze Ultraflex Patch ein, eine neue topische Schmerzlinderungslösung mit 4 % Lidocain. Das Pflaster bietet bis zu 8 Stunden gezielte Schmerzlinderung mit patentierter 4-Wege-Flexibilitätstechnologie für hervorragende Haftung. Diese Markteinführung stärkt Reckitts Marktführerschaft im Segment der topischen Analgetika und erfüllt die steigende Nachfrage der Verbraucher nach hochwirksamen, anwenderfreundlichen Produkten.

- Im März 2024 eröffnete Sun Pharmaceutical Industries Ltd. eine neue Forschungs- und Entwicklungsanlage sowie eine Produktionsanlage im indischen Gujarat mit einer anfänglichen Produktionskapazität von 12 Millionen Tuben lidocainbasierter topischer Gele pro Jahr. Die Anlage soll die nationale und internationale Marktexpansion unterstützen, die Effizienz der Lieferkette steigern und die Innovation bei topischen NSAID-Formulierungen beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGIE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF-KRÄFTE-MODELL

4.3 WETTBEWERBSINFORMATIONEN

5 BRANCHENEINBLICKE

5.1 Patentanalyse

5.1.1 PATENTLANDSCHAFT

5.1.2 USPTO-NUMMER

5.1.3 PATENTABLAUFEN

5.1.4 EPIO-NUMMER

5.1.5 PATENTSTÄRKE UND -QUALITÄT

5.1.6 Patentansprüche

5.1.7 Patentzitate

5.1.8 Patentstreitigkeiten und Lizenzierung

5.1.9 PATENTDATEI

5.1.10 LÄNDER MIT ERHALTENEM PATENT

5.1.11 TECHNOLOGISCHER HINTERGRUND

5.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

5.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

5.4 PATIENTENFLUSSDIAGRAMM

5.5 WICHTIGE PREISSTRATEGIEN

5.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

5.7 INTERVIEWS MIT FACHKRÄFTEN

5.8 WEITERE KOL-SNAPSHOTS

6 EPIDEMIOLOGIE

6.1 HÄUFIGKEIT ALLER NACH GESCHLECHT

6.2 BEHANDLUNGSRATE

6.3 STERBLICHKEITSRATE

6.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

6.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

7 FUSIONEN UND ÜBERNAHMEN

7.1 LIZENZIERUNG

7.2 Kommerzialisierungsvereinbarungen

8 REGULATORISCHER RAHMEN

8.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

8.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

8.3 Zulassungsverfahren

8.4 LIZENZIERUNG UND REGISTRIERUNG

8.5 Überwachung nach der Markteinführung

8.6 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

9 PIPELINE-ANALYSE

9.1 KLINISCHE STUDIEN UND PHASENANALYSE

9.2 MEDIKAMENTENTHERAPIE-PIPELINE

9.3 PHASE III-KANDIDATEN

9.4 KANDIDATEN DER PHASE II

9.5 KANDIDATEN DER PHASE I

9.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE

Firmenname Therapiebereich

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

ABBILDUNG 1: TOP-UNTERNEHMEN BASIEREND AUF EINEM F&E-BLICK AUF DEN MARKT FÜR TOPISCHE NICHT-STEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

10 ANALYSE VERMARKTETER ARZNEIMITTEL

10.1 MEDIKAMENT

10.1.1 MARKENNAME

10.1.2 GENERIKUMNAME

10.2 THERAPEUTISCHE INDIKATION

10.3 PHARAKOLOGISCHE KLASSE DES ARZNEIMITTELS

10.4 Primäre Indikation des Arzneimittels

10.5 MARKTSTATUS

10.6 MEDIKAMENTENART

10.7 ARZNEIMITTELDOSIERUNGSFORMULAR

10.8 VERFÜGBARKEIT DER DOSIERUNGEN

10.9 VERPACKUNGSART

10.1 Art der Anwendung

10.11 DOSIERUNGSHÄUFIGKEIT

10.12 DROGENEINBLICK

10.13 EIN ÜBERBLICK ÜBER DIE AKTIVITÄTEN DER ARZNEIMITTELENTWICKLUNG, WIE Z. B. REGULATORISCHE MEILENSTEINE, SICHERHEITS- UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

10.13.1 PROGNOSE MARKTAUSBLICK

10.13.2 Cross-Wettbewerb

10.13.3 THERAPIEPORTFOLIO

10.13.4 AKTUELLES ENTWICKLUNGSSZENARIO

11 MARKTZUGANG

11.1 10-JAHRES-MARKTPROGNOSE

11.2 KLINISCHE STUDIEN – NEUESTE AKTUALISIERUNGEN

11,3 JÄHRLICH NEUE, VON DER FDA ZUGELASSENE ARZNEIMITTEL

11.4 Arzneimittelhersteller und -handel

11.5 Einnahme wichtiger Medikamente

11.6 AKTUELLE BEHANDLUNGSPRAKTIKEN

11.7 AUSWIRKUNGEN DER BEVORSTEHENDEN THERAPIE

12 F & E-ANALYSE

12.1 VERGLEICHENDE ANALYSE

12.2 LANDSCHAFT DER ARZNEIMITTELENTWICKLUNG

12.3 TIEFENBLICKE ZU REGULATORISCHEN MEILENSTEINEN

12.4 THERAPIEBEWERTUNG

12.5 Assetbasierte Kooperationen und Partnerschaften

13 MARKTÜBERSICHT

13.1 Fahrer

13.2 EINSCHRÄNKUNGEN

13.3 CHANCEN

13.4 HERAUSFORDERUNGEN

14 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH TYP

14.1 ÜBERBLICK

14.2 NICHTSELEKTIVE NSAR

14.2.1 NACH ARZNEIMITTELART

14.2.1.1. ACETYLIERTE SALICYLATE (ASPIRIN)

14.2.1.1.1. NICHT-ACETYLIERTE SALICYLATE

14.2.1.1.1.1 DIFLUNISAL

14.2.1.1.1.2 SALSALAT

14.2.1.1.1.3 SONSTIGES

14.2.1.1.2. Propionsäuren

14.2.1.1.2.1 Naproxen

14.2.1.1.2.2 IBUPROFEN

14.2.1.1.2.3 FLURBIPROFEN

14.2.1.1.2.4 KETOPROFEN

14.2.1.1.2.5 SONSTIGES

14.2.1.1.3. ESSIGSÄUREN

14.2.1.1.3.1 DICLOFENAC

14.2.1.1.3.2 INDOMETHACIN

14.2.1.1.3.3 SONSTIGE

14.2.1.1.4. ENOLSÄURE

14.2.1.1.4.1 PIROXICAM

14.2.1.1.4.2 SONSTIGES

14.2.1.1.5. BUFEXAMSÄURE

14.2.1.1.6. CELEBREX

14.2.1.1.7. KETOROLAC-TROMETHAMIN

14.2.1.1.8. ETODOLAC

14.2.1.1.9. SONSTIGES

14.2.2 INDIKATION

14.2.2.1. ARTHRITIS

14.2.2.1.1. ARZNEIMITTELART

14.2.2.1.1.1 ACETYLIERTE SALICYLATE (ASPRIN)

14.2.2.1.1.2 NICHT-ACETYLIERTE SALICYLATE

14.2.2.1.1.3 Propionsäuren

14.2.2.1.1.4 ESSIGSÄUREN

14.2.2.1.1.5 Enolsäuren

14.2.2.1.1.6 BUFEXAMSÄURE

14.2.2.1.1.7 SONSTIGES

14.3 KOMBINATIONSPRODUKTE

14.3.1 INDIKATION

14.3.1.1. ARTHROSE

14.3.1.1.1.1 NACH ARZNEIMITTELART

14.3.1.1.1.1.1. ACETYLIERTE SALICYLATE (ASPRIN)

14.3.1.1.1.1.2. NICHT-ACETYLIERTE SALICYLATE

14.3.1.1.1.1.3. Propionsäuren

14.3.1.1.1.1.4. ESSIGSÄUREN

14.3.1.1.1.1.5. ENOLSÄUREN

14.3.1.1.1.1.6. BUFEXAMSÄURE

14.3.1.1.1.1.7. CELEBREX

14.3.1.1.1.1.8. Celecoxib-Kapseln

14.3.1.1.1.1.9. SONSTIGES

14.3.1.2. MIGRÄNE

14.3.1.3. EKZEM

14.3.1.4. Augenkrankheiten (Bromsit)

14.3.1.5. KERATOSE

14.3.1.6. Muskelschmerzen (Naproxen EC)

14.3.1.7. SONSTIGES

15 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH MEDIKAMENTENTYP

15.1 ÜBERSICHT

15.2 ALLGEMEIN

15.3 MARKEN

15.3.1 VOLTAREN

15.3.2 FLEKTOR

15.3.3 PENNSAID

15.3.4 SOLARAZE

15.3.5 ZICLOPRO

15.3.6 SONSTIGES

16 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH KAUFART

16.1 ÜBERSICHT

16.2 Rezeptfrei

16.3 REZEPTPFLICHTIGE ARZNEIMITTEL

17 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH ALTERSGRUPPE

17.1 ÜBERSICHT

17.2 PÄDIATRIE

17.3 ERWACHSENE

17.4 ÄLTESTE

18 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH DOSIERUNGSFORM

18.1 ÜBERSICHT

18.2 CREMES

18,3 GEL

18.4 Salbe

18.5 SPRÜHEN

18,6 RUBS

18.7 LÖSUNG

18.8 SONSTIGES

19 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH ENDVERBRAUCHER

19.1 ÜBERSICHT

19.2 KRANKENHÄUSER

19.3 KLINIKEN

19.4 HÄUSLICHE GESUNDHEITSPFLEGE

19.5 SPEZIALZENTRUM

19.6 AMBULANTE ZENTREN

19.7 SONSTIGES

20 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH VERTRIEBSKANAL

20.1 ÜBERSICHT

20.2 DIREKTE ANGEBOTE

20.3 KRANKENHAUSAPOTHEKE

20.4 Apothekeneinzelhandel

20.4.1 OFFLINE-VERKÄUFE

20.4.1.1. KRANKENHAUSAPOTHEKE

20.4.1.2. Einzelhandelsapotheke

20.4.1.3. SONSTIGES

20.4.2 ONLINE-VERKÄUFE

20.4.2.1. Online-Shops

20.4.2.2. UNTERNEHMENSWEBSITE

20.4.2.3. SONSTIGES

20.5 SONSTIGES

21 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, UNTERNEHMENSLANDSCHAFT

21.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

21.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

21.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

21.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

21.5 FUSIONEN UND ÜBERNAHMEN

21.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

21.7 ERWEITERUNGEN

21.8 ÄNDERUNGEN DER VORSCHRIFTEN

21.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

22 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH GEOGRAFIE

22.1 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.1.1 NORDAMERIKA

22.1.1.1. USA

22.1.1.1.1. US-MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH TYP

22.1.1.1.2. US-MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH MEDIKAMENTENTYP

22.1.1.1.3. US-MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE NACH KAUFART

22.1.1.1.4. US-MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH ALTERSGRUPPE

22.1.1.1.5. US-MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH DOSIERUNGSFORM

22.1.1.1.6. US-MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH ENDVERBRAUCHER

22.1.1.1.7. US-MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, NACH VERTRIEBSKANAL

22.1.2 KANADA

22.1.3 MEXIKO

22.2 EUROPA

22.2.1 DEUTSCHLAND

22.2.2 FRANKREICH

22.2.3 Vereinigtes Königreich

22.2.4 ITALIEN

22.2.5 SPANIEN

22.2.6 RUSSLAND

22.2.7 TÜRKEI

22.2.8 NIEDERLANDE

22.2.9 SCHWEIZ

22.2.10 ÖSTERREICH

22.2.11 IRLAND

22.2.12 NORWEGEN

22.2.13 POLEN

22.2.14 RESTLICHES EUROPA

22.3 ASIEN-PAZIFIK

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 TAIWAN

22.3.4 SÜDKOREA

22.3.5 INDIEN

22.3.6 AUSTRALIEN

22.3.7 SINGAPUR

22.3.8 THAILAND

22.3.9 MALAYSIA

22.3.10 INDONESIEN

22.3.11 PHILIPPINEN

22.3.12 VIETNAM

22.3.13 RESTLICHER ASIEN-PAZIFIK-RAUM

22.4 SÜDAMERIKA

22.4.1 BRASILIEN

22.4.2 ARGENTINIEN

22.4.3 CHILE

22.4.4 PERU

22.4.5 RESTLICHES SÜDAMERIKA

22.5 NAHER OSTEN UND AFRIKA

22.5.1 SÜDAFRIKA

22.5.2 SAUDI-ARABIEN

22.5.3 VAE

22.5.4 ÄGYPTEN

22.5.5 KUWAIT

22.5.6 ISRAEL

22.5.7 REST DES NAHEN OSTENS UND AFRIKAS

22.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

23 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, SWOT- UND DBMR-ANALYSE

24 GLOBALER MARKT FÜR TOPISCHE NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE, FIRMENPROFIL

24.1 F. HOFFMANN-LA ROCHE LTD.

24.1.1 UNTERNEHMENSÜBERSICHT

24.1.2 UMSATZANALYSE

24.1.3 GEOGRAFISCHE PRÄSENZ

24.1.4 PRODUKTPORTFOLIO

24.1.5 JÜNGSTE ENTWICKLUNGEN

24.2 IBSA PHARMA INC

24.2.1 UNTERNEHMENSÜBERSICHT

24.2.2 UMSATZANALYSE

24.2.3 GEOGRAFISCHE PRÄSENZ

24.2.4 PRODUKTPORTFOLIO

24.2.5 JÜNGSTE ENTWICKLUNGEN

24.3 UNIPRIX

24.3.1 UNTERNEHMENSÜBERSICHT

24.3.2 UMSATZANALYSE

24.3.3 GEOGRAFISCHE PRÄSENZ

24.3.4 PRODUKTPORTFOLIO

24.3.5 JÜNGSTE ENTWICKLUNGEN

24.4 AMGEN INC

24.4.1 UNTERNEHMENSÜBERSICHT

24.4.2 UMSATZANALYSE

24.4.3 GEOGRAFISCHE PRÄSENZ

24.4.4 PRODUKTPORTFOLIO

24.4.5 JÜNGSTE ENTWICKLUNGEN

24.5 PFIZER INC.

24.5.1 UNTERNEHMENSÜBERSICHT

24.5.2 UMSATZANALYSE

24.5.3 GEOGRAFISCHE PRÄSENZ

24.5.4 PRODUKTPORTFOLIO

24.5.5 JÜNGSTE ENTWICKLUNGEN

24.6 LUPINE

24.6.1 UNTERNEHMENSÜBERSICHT

24.6.2 UMSATZANALYSE

24.6.3 GEOGRAFISCHE PRÄSENZ

24.6.4 PRODUKTPORTFOLIO

24.6.5 JÜNGSTE ENTWICKLUNGEN

24.7 MAYNE PHARMA GROUP LIMITED

24.7.1 UNTERNEHMENSÜBERSICHT

24.7.2 UMSATZANALYSE

24.7.3 GEOGRAFISCHE PRÄSENZ

24.7.4 PRODUKTPORTFOLIO

24.7.5 JÜNGSTE ENTWICKLUNGEN

24.8 NOVARTIS

24.8.1 UNTERNEHMENSÜBERSICHT

24.8.2 UMSATZANALYSE

24.8.3 GEOGRAFISCHE PRÄSENZ

24.8.4 PRODUKTPORTFOLIO

24.8.5 JÜNGSTE ENTWICKLUNGEN

24.9 TEVA PHARMACEUTICAL INDUSTRIES LTD.

24.9.1 UNTERNEHMENSÜBERSICHT

24.9.2 UMSATZANALYSE

24.9.3 GEOGRAFISCHE PRÄSENZ

24.9.4 PRODUKTPORTFOLIO

24.9.5 JÜNGSTE ENTWICKLUNGEN

24.1 SUN PHARMACEUTICAL INDUSTRIES LTD.

24.10.1 UNTERNEHMENSÜBERSICHT

24.10.2 UMSATZANALYSE

24.10.3 GEOGRAFISCHE PRÄSENZ

24.10.4 PRODUKTPORTFOLIO

24.10.5 JÜNGSTE ENTWICKLUNGEN

24.11 CIPLA INC.

24.11.1 FIRMENÜBERSICHT

24.11.2 UMSATZANALYSE

24.11.3 GEOGRAFISCHE PRÄSENZ

24.11.4 PRODUKTPORTFOLIO

24.11.5 JÜNGSTE ENTWICKLUNGEN

24.12 GLENMARK PHARMACEUTICALS US INC., USA

24.12.1 FIRMENÜBERSICHT

24.12.2 UMSATZANALYSE

24.12.3 GEOGRAFISCHE PRÄSENZ

24.12.4 PRODUKTPORTFOLIO

24.12.5 JÜNGSTE ENTWICKLUNGEN

24.13 JOHNSON & JOHNSON CONSUMER INC.

24.13.1 UNTERNEHMENSÜBERSICHT

24.13.2 UMSATZANALYSE

24.13.3 GEOGRAFISCHE PRÄSENZ

24.13.4 PRODUKTPORTFOLIO

24.13.5 JÜNGSTE ENTWICKLUNGEN

24.14 APOTEX INC.

24.14.1 UNTERNEHMENSÜBERSICHT

24.14.2 UMSATZANALYSE

24.14.3 GEOGRAFISCHE PRÄSENZ

24.14.4 PRODUKTPORTFOLIO

24.14.5 JÜNGSTE ENTWICKLUNGEN

24.15 RECKITT BENCKISER GROUP PLC

24.15.1 FIRMENÜBERSICHT

24.15.2 UMSATZANALYSE

24.15.3 GEOGRAFISCHE PRÄSENZ

24.15.4 PRODUKTPORTFOLIO

24.15.5 JÜNGSTE ENTWICKLUNGEN

24.16 BAYER AG

24.16.1 FIRMENÜBERSICHT

24.16.2 UMSATZANALYSE

24.16.3 GEOGRAFISCHE PRÄSENZ

24.16.4 PRODUKTPORTFOLIO

24.16.5 JÜNGSTE ENTWICKLUNGEN

24.17 TORRENT PHARMACEUTICALS LTD.

24.17.1 UNTERNEHMENSÜBERSICHT

24.17.2 UMSATZANALYSE

24.17.3 GEOGRAFISCHE PRÄSENZ

24.17.4 PRODUKTPORTFOLIO

24.17.5 JÜNGSTE ENTWICKLUNGEN

24.18 ADVACARE PHARMA

24.18.1 UNTERNEHMENSÜBERSICHT

24.18.2 UMSATZANALYSE

24.18.3 GEOGRAFISCHE PRÄSENZ

24.18.4 PRODUKTPORTFOLIO

24.18.5 JÜNGSTE ENTWICKLUNGEN

24,19 INTAS PHARMACEUTICALS LTD.

24.19.1 UNTERNEHMENSÜBERSICHT

24.19.2 UMSATZANALYSE

24.19.3 GEOGRAFISCHE PRÄSENZ

24.19.4 PRODUKTPORTFOLIO

24.19.5 JÜNGSTE ENTWICKLUNGEN

24.2 AMNEAL PHARMACEUTICALS

24.20.1 UNTERNEHMENSÜBERSICHT

24.20.2 UMSATZANALYSE

24.20.3 GEOGRAFISCHE PRÄSENZ

24.20.4 PRODUKTPORTFOLIO

24.20.5 JÜNGSTE ENTWICKLUNGEN

24.21 DAIICHI SANKYO COMPANY, LIMITED

24.21.1 UNTERNEHMENSÜBERSICHT

24.21.2 UMSATZANALYSE

24.21.3 GEOGRAFISCHE PRÄSENZ

24.21.4 PRODUKTPORTFOLIO

24.21.5 JÜNGSTE ENTWICKLUNGEN

24.22 GEBRO PHARMA GMBH

24.22.1 UNTERNEHMENSÜBERSICHT

24.22.2 UMSATZANALYSE

24.22.3 GEOGRAFISCHE PRÄSENZ

24.22.4 PRODUKTPORTFOLIO

24.22.5 JÜNGSTE ENTWICKLUNGEN

24.23 INCEPTA PHARMACEUTICALS LTD.

24.23.1 UNTERNEHMENSÜBERSICHT

24.23.2 UMSATZANALYSE

24.23.3 GEOGRAFISCHE PRÄSENZ

24.23.4 PRODUKTPORTFOLIO

24.23.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

25 VERWANDTE BERICHTE

26 SCHLUSSFOLGERUNG

27 FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.