Global Traffic Jam Assist Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.90 Billion

USD

9.24 Billion

2024

2032

USD

3.90 Billion

USD

9.24 Billion

2024

2032

| 2025 –2032 | |

| USD 3.90 Billion | |

| USD 9.24 Billion | |

| % | |

|

Globale Marktsegmentierung für Stauassistenzsysteme nach Automatisierungsgrad (Level 2, Level 3), Komponenten (Autokameras, Ultraschallsensoren, RADAR, LiDAR, ECUs) – Branchentrends und Prognose bis 2032

Marktgröße für Stauassistenzsysteme

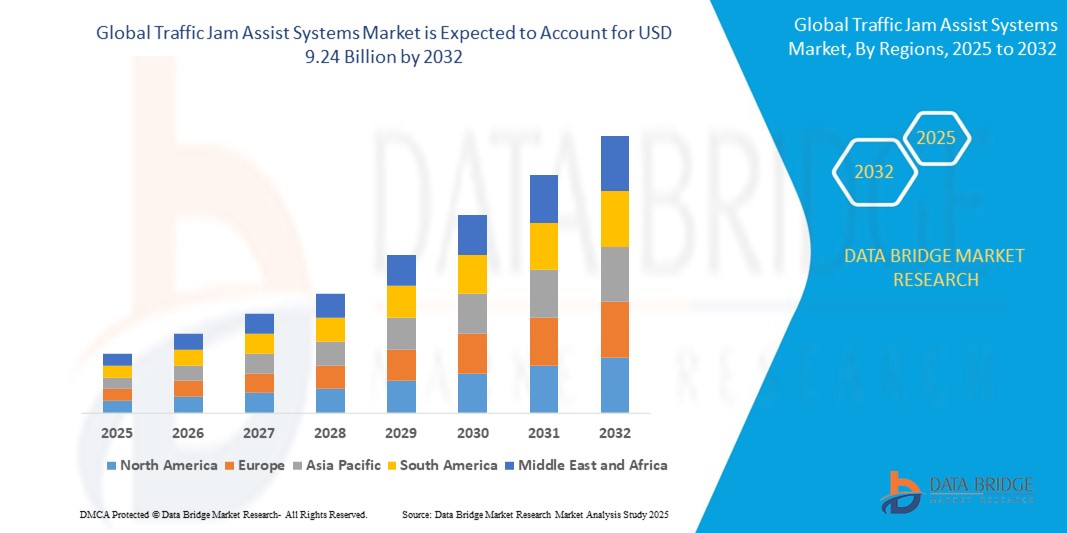

- Der globale Markt für Stauassistenzsysteme wird im Jahr 2024 auf 3,90 Milliarden US-Dollar geschätzt und soll bis 2032 9,24 Milliarden US-Dollar erreichen , bei einer CAGR von 11,39 % im Prognosezeitraum.

- Die Zunahme von Verkehrsunfällen aufgrund menschlicher Fehler ist ein wesentlicher Grund dafür und veranlasst sowohl Verbraucher als auch Aufsichtsbehörden dazu, nach fortschrittlichen Sicherheitsfunktionen wie Stauassistenten zu suchen, um das Kollisionsrisiko zu verringern und die allgemeine Fahrzeugsicherheit zu verbessern.

- Die Nachfrage nach ADAS-Technologien, einschließlich Stauassistenten, steigt stark an, da Verbraucher Wert auf Komfort und Sicherheit legen. Automobilhersteller integrieren diese Systeme, um wettbewerbsfähig zu bleiben und den steigenden Kundenerwartungen gerecht zu werden.

Marktanalyse für Stauassistenten

- Innovationen in der Sensortechnologie, darunter Radar-, LiDAR- und Ultraschallsensoren, erweitern die Leistungsfähigkeit von TJA-Systemen. Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen ermöglicht eine präzisere Fahrzeugerkennung, Spurführung und adaptive Geschwindigkeitsregelung und verbessert so die Gesamtzuverlässigkeit des Systems.

- Stauassistenten werden zunehmend mit breiteren Infotainment- und Konnektivitätsplattformen im Fahrzeug kompatibel entwickelt. Die Integration mit Sprachassistenten wie Amazon Alexa, Google Assistant und Apple CarPlay ermöglicht es Fahrern, Assistenzfunktionen mithilfe natürlicher Sprachbefehle zu aktivieren, zu überwachen und anzupassen. Dies reduziert Ablenkungen und ermöglicht die freihändige Bedienung. Dieser Trend spiegelt den allgemeinen Trend hin zu einheitlichen, benutzerfreundlichen Fahrzeugsteuerungsschnittstellen wider.

- Die steigende Nachfrage nach Luxus- und Hochleistungsfahrzeugen mit fortschrittlichen Funktionen treibt die Integration von TJA-Systemen voran. Automobilhersteller bieten TJA zunehmend serienmäßig oder optional an und erhöhen so Fahrkomfort und Sicherheit im Stau.

- Nordamerika dominiert den Markt für Stauassistenzsysteme mit dem größten Umsatzanteil von 45,09 % im Jahr 2024, was auf die Präsenz technologisch fortschrittlicher Forschungsinstitute und namhafter Akteure in den Regionen zurückzuführen ist.

- Aufgrund der steigenden Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS) dürfte der asiatisch-pazifische Raum die am schnellsten wachsende Region auf dem Markt für Stauassistenzsysteme sein.

- Das Level-2-Segment dominiert den Markt für Stauassistenzsysteme mit einem Marktanteil von 60,6 % im Jahr 2024. Der Anstieg der Verkehrsunfälle aufgrund menschlicher Fehler ist ein wichtiger Treiber und veranlasst sowohl Verbraucher als auch Aufsichtsbehörden dazu, nach fortschrittlichen Sicherheitsfunktionen wie Stauassistenzsystemen zu suchen, um das Kollisionsrisiko zu verringern und die allgemeine Fahrzeugsicherheit zu verbessern.

Berichtsumfang und Marktsegmentierung für Stauassistenzsysteme

|

Eigenschaften |

Markteinblicke für Stauassistenzsysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Stauassistenzsysteme

„ Cybersicherheit und Identitätsmanagement legen zunehmenden Wert “

- TJA-Systeme entwickeln sich als Teil umfassenderer Fahrerassistenzsysteme (ADAS) weiter und integrieren Funktionen wie adaptive Geschwindigkeitsregelung, Spurhalteassistent und automatisches Bremsen. Diese Technologien ermöglichen es Fahrzeugen, Beschleunigung, Bremsen und Lenken im zähfließenden Verkehr autonom zu steuern. Dies reduziert die Ermüdung des Fahrers deutlich und erhöht die Verkehrssicherheit. Der Trend zu höheren Fahrzeugautomatisierungsgraden, einschließlich Level-2- und Level-3-Systemen, macht TJA zur Standardausstattung neuer Premium- und zunehmend auch Mittelklassefahrzeuge.

- Kontinuierliche Fortschritte in der Sensortechnologie – einschließlich Radar, LiDAR und Fahrzeugkameras – verbessern die Zuverlässigkeit und Effektivität von TJA-Systemen. Die Integration von künstlicher Intelligenz (KI) und Echtzeit-Datenaustausch durch Connected-Car-Technologien (V2X) ermöglicht prädiktivere und proaktivere Reaktionen auf die Verkehrssituation und verbessert so das Benutzererlebnis und die Sicherheit zusätzlich.

- Die Kosten für TJA-Systeme sinken allmählich, wodurch die Technologie für ein breiteres Spektrum an Fahrzeugsegmenten über Luxusmodelle hinaus zugänglich wird. Diese Demokratisierung dürfte die Akzeptanz beschleunigen, insbesondere da der regulatorische Druck und das Verbraucherbewusstsein für Sicherheitsfunktionen weiter zunehmen.

- Nordamerika dominiert derzeit den Markt, unterstützt durch hohe Investitionen in Forschung und Entwicklung, die hohe Verbreitung aktiver Sicherheitssysteme und günstige Regulierungsinitiativen. Das schnellste Wachstum wird jedoch im asiatisch-pazifischen Raum erwartet, angetrieben durch die rasante Urbanisierung, steigende Fahrzeugverkäufe und erhebliche Investitionen in die Automobiltechnologie in Ländern wie China, Japan und Indien.

- Der asiatisch-pazifische Raum entwickelt sich zur wachstumsstärksten Region. Grund dafür ist die steigende Nachfrage nach ADAS-Technologien, einschließlich Stauassistenten, da Verbraucher Wert auf Komfort und Sicherheit legen. Automobilhersteller integrieren diese Systeme, um wettbewerbsfähig zu bleiben und den steigenden Kundenerwartungen gerecht zu werden.

Marktdynamik von Stauassistenzsystemen

Treiber

„Steigende Nachfrage nach teilautonomem Fahren und städtischem Verkehrsmanagement“

- Die zunehmende Verbreitung fortschrittlicher Fahrerassistenzsysteme (ADAS) und halbautonomer Fahrzeuge treibt die Nachfrage nach Stauassistenten (TJA) an, insbesondere in städtischen Gebieten mit häufigen Staus.

- Beispielsweise integrieren führende Automobilhersteller Anfang 2025 TJA als Standard- oder optionale Funktion in neue Fahrzeugmodelle, um die Wettbewerbsfähigkeit zu steigern und den sich entwickelnden Sicherheitsvorschriften zu entsprechen.

- Mit der weltweit zunehmenden Urbanisierung steigt in den Städten die Verkehrsdichte. Daher sind Funktionen wie TJA unverzichtbar, um die Sicherheit der Pendler zu verbessern und die Ermüdung der Fahrer im Stop-and-Go-Verkehr zu verringern.

- TJA-Systeme nutzen eine Kombination aus Sensoren (Kameras, Radar, Lidar) und KI-gestützten Algorithmen, um sichere Abstände einzuhalten, Beschleunigung und Bremsen zu automatisieren und bei der Spurhaltung bei Staus mit niedriger Geschwindigkeit zu helfen.

Einschränkung/Herausforderung

„ Hohe Systemkomplexität, Kosten und Umwelteinschränkungen “

- Stauassistentsysteme erfordern robuste Sensoreinheiten und leistungsstarke Computerplattformen zur Verarbeitung von Echtzeitdaten aus mehreren Quellen, was sowohl die Kosten als auch die Komplexität der Integration in Fahrzeuge erhöht.

- So stellt beispielsweise die Notwendigkeit, im Jahr 2025 einen zuverlässigen Betrieb bei unterschiedlichen Licht-, Wetter- und Straßenbedingungen sicherzustellen, eine erhebliche technische Herausforderung dar, da die Sensorleistung bei starkem Regen, Nebel oder schlecht markierten Straßen nachlassen kann.

- Der hohe Rechenaufwand von TJA, insbesondere für die Objekterkennung und Entscheidungsfindung in Echtzeit, kann zu einem erhöhten Stromverbrauch und potenziellen Problemen beim Wärmemanagement führen, insbesondere bei Kompakt- oder Elektrofahrzeugen.

- Darüber hinaus können regulatorische Unterschiede und Infrastrukturvariabilität in den Regionen die Skalierbarkeit und Effektivität von TJA-Systemen einschränken, was umfangreiche Validierungs- und Lokalisierungsbemühungen seitens der Hersteller erforderlich macht.

Marktumfang für Stauassistenzsysteme

Der Markt ist nach Automatisierungsgrad und Komponenten segmentiert.

- Nach Automatisierungsgrad

Der Markt für Stauassistenzsysteme wird anhand des Automatisierungsgrades in Level 2 und Level 3 segmentiert. Das Level-2-Segment dominiert den größten Marktumsatzanteil von 60,6 % im Jahr 2024, getrieben durch die Einführung strengerer Sicherheitsvorschriften, die häufig den Einbau von Fahrerassistenzfunktionen in Neufahrzeuge vorschreiben. Diese Vorschriften beschleunigen die Einführung von Stauassistenzsystemen, insbesondere in Regionen wie Europa und Nordamerika.

Für das Segment der Stufe 3 wird aufgrund der raschen Urbanisierung und Verkehrsstaus von 2025 bis 2032 mit 11,9 % die höchste Wachstumsrate erwartet.

- Nach Komponente

Der Markt für Stauassistenzsysteme ist nach Komponenten segmentiert in Fahrzeugkameras, Ultraschallsensoren, Radar, LiDAR und Steuergeräte. Das Segment Fahrzeugkameras hatte 2024 den größten Marktanteil, getrieben durch die steigende Nachfrage nach ADAS-Technologien, einschließlich Stauassistenzsystemen, da Verbraucher Wert auf Komfort und Sicherheit legen. Automobilhersteller integrieren diese Systeme, um wettbewerbsfähig zu bleiben und die sich wandelnden Kundenerwartungen zu erfüllen.

Das Segment Ultraschallsensoren wird voraussichtlich von 2025 bis 2032 die schnellste CAGR verzeichnen, angetrieben durch die branchenübergreifende digitale Transformation.

Regionale Analyse des Marktes für Stauassistenzsysteme

- Nordamerika dominiert den Markt für Stauassistenzsysteme mit dem größten Umsatzanteil von 45,01 % im Jahr 2024. Entwickelt durch Verbesserungen bei Sensorfusion, Radar, Kameras und künstlicher Intelligenz, werden Leistung, Zuverlässigkeit und Erschwinglichkeit von Stauassistenzsystemen gesteigert und diese für mehr Fahrzeugsegmente zugänglich gemacht.

- Das weltweite Wachstum der Fahrzeugproduktion, insbesondere in den Schwellenländern, erweitert den potenziellen Markt für Stauassistenzsysteme, da immer mehr Fahrzeuge mit fortschrittlichen Technologien ausgestattet werden.

- Moderne Verbraucher legen zunehmend Wert auf Funktionen, die den Stress und die Anstrengung beim Fahren reduzieren, insbesondere bei starkem Verkehr. Stauassistenten bieten eine automatisierte Steuerung von Beschleunigung, Bremsen und Lenkung und erhöhen so den Fahrkomfort.

Markteinblick in die USA: Stauassistentsysteme

Der US-Markt für Stauassistenzsysteme erzielte im Jahr 2024 mit 57 % den größten Umsatzanteil in Nordamerika, angetrieben durch die steigende Fahrzeugproduktion und den steigenden Fahrzeugabsatz.

Markteinblick in Stauassistenzsysteme in Europa

Das weltweite Wachstum der Fahrzeugproduktion, insbesondere in den Schwellenländern, erweitert den potenziellen Markt für Stauassistenzsysteme, da in Europa immer mehr Fahrzeuge mit fortschrittlichen Technologien ausgestattet werden.

Markteinblick in Stauassistenzsysteme in Großbritannien

Der britische Markt für Stauassistenzsysteme wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Moderne Verbraucher legen zunehmend Wert auf Funktionen, die den Stress und die Anstrengung beim Fahren reduzieren, insbesondere bei starkem Verkehr. Stauassistenzsysteme bieten eine automatisierte Steuerung von Beschleunigung, Bremsen und Lenkung und erhöhen so den Fahrkomfort.

Markteinblick in Stauassistenzsysteme in Deutschland

Der deutsche Markt für Stauassistenzsysteme wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Stauassistenzsysteme sind oft eine grundlegende Funktion für höhere Stufen der Fahrzeugautomatisierung. Ihre Integration in teilautonome und autonome Fahrsysteme unterstützt den allgemeinen Trend zur automatisierten Mobilität.

Markteinblicke für Stauassistenzsysteme im asiatisch-pazifischen Raum

Der Markt für Stauassistenzsysteme im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13 % am schnellsten wachsen. Grund hierfür ist die Verlagerung hin zu Elektrofahrzeugen und Smart-City-Initiativen, die die Einführung fortschrittlicher Fahrerassistenzfunktionen, darunter Stauassistenzsysteme, als Teil umfassender Mobilitätslösungen vorantreiben.

Markteinblick in Stauassistenzsysteme in Japan

Der japanische Markt für Stauassistenzsysteme gewinnt an Dynamik, da große Automobilhersteller und Technologieunternehmen massiv in Forschung und Entwicklung investieren, um ihre Angebote zu differenzieren, was zu einer schnellen Innovation und Einführung von Stauassistenzsystemen führt.

Markteinblick in Stauassistenzsysteme in China

Der chinesische Markt für Stauassistenzsysteme hatte im Jahr 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Grund dafür ist das wachsende öffentliche Bewusstsein für die Verkehrssicherheit und die Vorteile von Fahrerassistenzsystemen, das immer mehr Käufer dazu bewegt, sich für Fahrzeuge mit Stauassistenzfunktionen zu entscheiden.

Marktanteil von Stauassistenten

Der Markt für Stauassistenzsysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Continental AG

- Delphi Technologies

- DENSO CORPORATION

- Infineon Technologies AG

- Magna International Inc.

- Mobileye

- NVIDIA Corporation

- Robert Bosch GmbH

- Valeo

- ZF Friedrichshafen AG

- HYUNDAI MOBIS

- AUDI AG

- Mercedes-Benz

- Automobilgruppe.

- Hitachi, Ltd.

- SEAT, SA

- Die Ford Motor Company

- ŠKODA AUTO

- Meilen Continental

- Aptiv

- BMW

Neueste Entwicklungen auf dem globalen Markt für Stauassistenzsysteme

- Im März 2025 eröffnete Hitachi über seine Tochtergesellschaft GlobalLogic ein hochmodernes Security Operations Center (SOC) im polnischen Krakau. Diese Einrichtung nutzt die Fähigkeiten von Hitachi Cyber, um rund um die Uhr Überwachung und maßgeschneiderte Lösungen bereitzustellen und so den wachsenden Cybersicherheitsherausforderungen durch KI-gesteuerte Angriffe und Ransomware-as-a-Service zu begegnen. Das SOC unterstützt Unternehmen dabei, Risiken zu minimieren und die Einhaltung von Vorschriften wie DSGVO und NIS2 sicherzustellen.

- Im Februar 2024 kündigte die DENSO Corporation in Zusammenarbeit mit NTT Communications und am 18. Oktober 2022 die Entwicklung eines Vehicle Security Operation Center (VSOC) zur Abwehr komplexer Cyberangriffe auf Fahrzeuge an. Diese gemeinsame Initiative kombiniert die Expertise von NTT Com im Bereich verwalteter IT-Sicherheit mit der Erfahrung von DENSO in der Entwicklung von Fahrzeugsystemen und vernetzten Fahrzeugen. Ziel ist es, robuste VSOC-Dienste für Automobilhersteller und Mobilitätsanbieter bereitzustellen.

- Im September 2024 erhielt Hyundai Mobis als erster asiatischer Automobilzulieferer die Cybersicherheitszertifizierung der European Automotive Manufacturing and Supply Association (ENX). Diese Zertifizierung, die als globaler Standard für automobile Cybersicherheit anerkannt ist, unterstreicht das Engagement von Hyundai Mobis, die Fähigkeiten des Fahrzeugsicherheitsmanagements im Einklang mit globalen Standards zu verbessern.

- Im Juli 2025 hat Infineon ein globales Cybersicherheitsprogramm etabliert, das ein Cyber- und Informationssicherheits-Managementsystem (CISMS) zur systematischen Identifizierung und Steuerung von Cyberrisiken umfasst. Das Programm umfasst das Infineon Cyber Defense Center sowie CERT/CSIRT- und PSIRT-Teams, die sich auf die Überwachung und Reaktion auf Sicherheitslücken und Bedrohungen für Produkte, Dienstleistungen und Infrastruktur konzentrieren.

- Im Januar 2025 führte NVIDIA agentenbasierte KI-Systeme für Cybersicherheitsoperationen ein. Diese Systeme automatisieren komplexe, mehrstufige Aufgaben wie Alarmmanagement und Schwachstellen-Triage und steigern so die Effizienz von Sicherheitsoperationen. Durch die Nutzung fortschrittlicher Argumentation und dynamischer Entscheidungsfindung zielt NVIDIAs Ansatz darauf ab, Cybersicherheitsprozesse zu optimieren und den manuellen Arbeitsaufwand von Sicherheitsanalysten zu reduzieren. [SP1]

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.