Global Tumor Lysis Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.30 Billion

USD

4.79 Billion

2024

2032

USD

2.30 Billion

USD

4.79 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 4.79 Billion | |

| % | |

|

Globale Marktsegmentierung für das Tumorlyse-Syndrom nach Pathophysiologie (Hyperurikämie, akutes Nierenversagen, sonstige), ursächlicher Therapie (Chemotherapie, Strahlentherapie, biologische Therapie, sonstige), Diagnose (Blut-Harnstoff-Stickstoff-Test, Kreatinin-Test, Serum-Elektrolyt-Test, sonstige), Arzneimitteltyp (Allopurinol, Rasburicase, Febuxostat, sonstige), Verabreichungsweg (oral, injizierbar, sonstige), Endverbraucher (Krankenhaus, häusliche Pflege, Fachkliniken, sonstige), Vertriebskanal (Krankenhausapotheke, Online-Apotheke, Einzelhandelsapotheke, sonstige) – Branchentrends und Prognose bis 2032

Tumorlyse-Syndrom Marktgröße

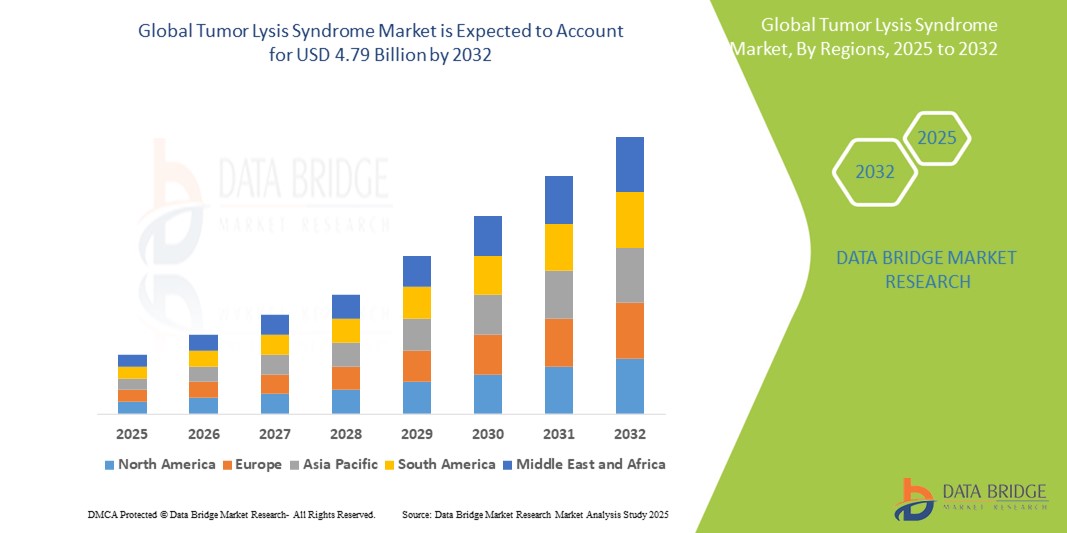

- Der globale Markt für Tumorlysesyndrom wird im Jahr 2024 auf 2,30 Milliarden US-Dollar geschätzt und soll bis 2032 4,79 Milliarden US-Dollar erreichen , bei einer CAGR von 9,6 % im Prognosezeitraum.

- Das Marktwachstum ist vor allem auf die steigende Zahl hämatologischer Malignome und solider Tumoren zurückzuführen, die mit aggressiven Therapien wie Chemotherapie, Bestrahlung und biologischen Behandlungen behandelt werden. Diese Eingriffe erhöhen das TLS-Risiko und steigern damit die Nachfrage nach wirksamen Präventions- und Behandlungsstrategien.

- Darüber hinaus beschleunigen das zunehmende Bewusstsein der Kliniker, die Verfügbarkeit fortschrittlicher Diagnoseinstrumente wie Serumelektrolyttests und Kreatinin-Tests sowie der zunehmende Einsatz von harnsäuresenkenden Medikamenten wie Allopurinol und Rasburicase das Marktwachstum. Die Entwicklung zielgerichteter Therapien und verbesserter klinischer Leitlinien für das TLS-Management stärken die Marktaussichten zusätzlich.

Marktanalyse für Tumorlysesyndrom

- Das Tumorlysesyndrom (TLS), ein lebensbedrohlicher onkologischer Notfall, der durch den schnellen Zerfall von Tumorzellen entsteht, erlangt zunehmende klinische Aufmerksamkeit, da es immer häufiger bei Patienten auftritt, die sich einer Chemotherapie, Strahlentherapie oder gezielten biologischen Behandlungen unterziehen – insbesondere bei hämatologischen Malignomen wie Leukämie und Lymphom.

- Die steigende Nachfrage nach einer wirksamen Behandlung des TLS ist vor allem auf die weltweit steigende Krebsbelastung, den zunehmenden Einsatz aggressiver Krebstherapien und die Notwendigkeit einer frühzeitigen Diagnose und Prävention von Komplikationen wie Hyperurikämie und akutem Nierenversagen zurückzuführen.

- Nordamerika dominiert den Markt für das Tumorlysesyndrom mit dem größten Umsatzanteil von über 40,5 % im Jahr 2025. Dies ist auf die hohe Krebsprävalenz, die robuste Gesundheitsinfrastruktur, die frühe Einführung fortschrittlicher Therapeutika (z. B. Rasburicase) und ein ausgeprägtes klinisches Bewusstsein zurückzuführen. Die USA sind aufgrund des weit verbreiteten Zugangs zu Diagnostik und unterstützenden Behandlungsprotokollen führend bei der Weiterentwicklung der TLS-Behandlung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Tumorlysesyndrom sein. Dies ist auf die steigende Zahl onkologischer Patienten, einen verbesserten Zugang zur Gesundheitsversorgung und staatliche Initiativen zur Verbesserung der Krebsbehandlung in Ländern wie China und Indien zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung und der steigenden verfügbaren Einkommen die am schnellsten wachsende Region im Markt für Tumorlysesyndrom sein.

- Unter den Arzneimittelarten wird das Rasburicase-Segment voraussichtlich den Markt mit einem signifikanten Anteil von 45,2 % im Jahr 2025 dominieren, da es in Hochrisikofällen des TLS eine schnelle und wirksame Senkung der Harnsäure bewirkt und seine Verwendung gegenüber herkömmlichen Wirkstoffen wie Allopurinol aufgrund günstiger klinischer Leitlinien unterstützt wird.

Berichtsumfang und Marktsegmentierung für das Tumorlysesyndrom

|

Eigenschaften |

Wichtige Markteinblicke zum Tumorlysesyndrom |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zum Tumorlyse-Syndrom

„ Frühe Risikostratifizierung und prophylaktisches Management rücken zunehmend in den Fokus “

- Ein bedeutender und wachsender Trend auf dem globalen Markt für Tumorlysesyndrom (TLS) ist die zunehmende Betonung der Früherkennung von Hochrisikopatienten und der Einführung einer proaktiven Prophylaxe. Gesundheitsdienstleister integrieren TLS-Risikobewertungsprotokolle in die onkologische Standardpraxis, insbesondere bei hämatologischen Malignomen wie akuter lymphatischer Leukämie (ALL) und Non-Hodgkin-Lymphom, bei denen die TLS-Inzidenz höher ist.

- So hat es beispielsweise die Implementierung der Cairo-Bishop-Klassifikation und anderer Instrumente zur TLS-Risikostratifizierung in klinische Arbeitsabläufe Onkologen ermöglicht, präventiv Patienten zu identifizieren, die möglicherweise eine Prophylaxe mit harnsäuresenkenden Mitteln wie Rasburicase oder Febuxostat benötigen, anstatt auf die Manifestation eines offenen TLS zu warten.

- Darüber hinaus wird die Echtzeitüberwachung der Serumkreatinin-, Harnsäure-, Phosphat- und Kaliumwerte durch automatisierte Krankenhaussysteme unterstützt, sodass die Ärzte rechtzeitig eingreifen können, bevor Komplikationen wie akutes Nierenversagen auftreten.

- Pharmaunternehmen reagieren auf diesen Trend, indem sie in Aufklärungskampagnen, Tools zur klinischen Entscheidungsunterstützung und eine breitere Indikation für ihre TLS-spezifischen Medikamente investieren. So unterstützen beispielsweise mehrere Arzneimittelhersteller die Einbeziehung der TLS-Prophylaxe in die Krebsbehandlungspfade sowohl in Industrie- als auch in Entwicklungsländern.

- Dieser Trend zu präventiver Versorgung, verbesserten Diagnoseverfahren und klinischer Wachsamkeit verändert das TLS-Behandlungsparadigma grundlegend von reaktiv zu präventiv. Marktteilnehmer, die sich auf Frühinterventionstherapien und integrierte Überwachungslösungen konzentrieren, dürften dadurch Wettbewerbsvorteile erlangen.

Marktdynamik für Tumorlysesyndrom

Treiber

„Steigende Krebsinzidenz und zunehmender Einsatz aggressiver onkologischer Therapien“

- Die weltweit steigende Belastung durch Krebs, insbesondere durch Blutkrebs wie Leukämie und Lymphome, ist ein wichtiger Treiber des Tumorlyse-Syndrom-Marktes. Da in der onkologischen Behandlung zunehmend hochwirksame Therapien wie intensive Chemotherapie, monoklonale Antikörper und CAR-T-Zelltherapie zum Einsatz kommen, steigt die Zahl der behandlungsbedingten TLS-Fälle stark an.

- So hat beispielsweise die zunehmende Anwendung der CAR-T-Zelltherapie bei Patienten mit rezidivierter/refraktärer Leukämie und Lymphomen das TLS-Risiko aufgrund der schnellen Zerstörung maligner Zellen deutlich erhöht. Um diese Risiken zu mindern, empfehlen Leitlinien wie die der American Society of Clinical Oncology (ASCO) eine Vorbehandlung mit harnsäuresenkenden Mitteln bei Hochrisikopersonen.

- Die zunehmende Verfügbarkeit und Erstattung von TLS-Behandlungen wie Rasburicase in entwickelten Märkten und die Einbeziehung von TLS-Risikomanagementprotokollen in Krebsbehandlungspfade weltweit unterstützen ein breites Marktwachstum.

- Darüber hinaus legen Krankenhausprotokolle bei Hochrisikopatienten mittlerweile Wert auf eine frühzeitige Einweisung ins Krankenhaus und ein Flüssigkeitsmanagement, was den Bedarf an TLS-spezifischen Therapien und Diagnoseverfahren verstärkt.

- Da die Krebsbehandlung immer individueller und intensiver wird, wird die Nachfrage nach Lösungen zur TLS-Prävention und -Behandlung in Krankenhäusern, Fachkliniken und der häuslichen Pflege voraussichtlich deutlich steigen.

Einschränkung/Herausforderung

„ Hohe Arzneimittelkosten und eingeschränkter Zugang in ressourcenarmen Umgebungen “

- Eine der größten Herausforderungen für den globalen TLS-Markt sind die hohen Kosten wichtiger Medikamente wie Rasburicase, die ihre Verfügbarkeit insbesondere in Ländern mit niedrigem und mittlerem Einkommen einschränken können. Trotz seiner klinischen Wirksamkeit bleibt Rasburicase für viele Gesundheitssysteme aufgrund begrenzter Verfügbarkeit, Budgetbeschränkungen und fehlender Versicherungsdeckung unerschwinglich.

- In vielen Entwicklungsländern setzen Ärzte auf weniger wirksame Alternativen wie Allopurinol, was den Therapieerfolg verzögern und das Komplikationsrisiko erhöhen kann. Zudem ist das Bewusstsein für TLS und die damit verbundenen Behandlungsprotokolle in vielen Regionen nach wie vor gering, was zu Unterdiagnosen und verzögerten Interventionen führt.

- Eine weitere Herausforderung besteht darin, dass in vielen Krebsbehandlungszentren, insbesondere außerhalb großer städtischer Krankenhäuser, standardisierte TLS-Screening- und Behandlungsprotokolle fehlen.

- Um diese Hindernisse zu überwinden, prüfen Unternehmen die Entwicklung von Biosimilars, gestaffelte Preisstrategien und Partnerschaftsmodelle mit Regierungen und NGOs, um den Zugang zu lebensrettenden Therapien zu erweitern.

- Sofern jedoch keine kosteneffizienten Behandlungsmöglichkeiten und keine verbesserten klinischen Ausbildungsbemühungen auf globaler Ebene umgesetzt werden, werden die TLS-Ergebnisse auch weiterhin Unterschiede zwischen Regionen mit hohem und niedrigem Einkommen aufweisen, was ein einheitliches Marktwachstum hemmt.

Tumorlyse-Syndrom Marktumfang

Der Markt ist nach Pathophysiologie, ursächlicher Therapie, Diagnose, Arzneimitteltyp, Verabreichungsweg, Endverbraucher und Vertriebskanal segmentiert.

- Nach Pathophysiologie

Basierend auf der Pathophysiologie wird der TLS-Markt in Hyperurikämie, akutes Nierenversagen und andere segmentiert. Das Segment Hyperurikämie hält im Jahr 2025 mit rund 47,3 % den größten Marktanteil, da erhöhte Harnsäurewerte zu den frühesten und häufigsten Manifestationen von TLS gehören. Der klinische Schwerpunkt auf der Behandlung von Hyperurikämie zur Vorbeugung weiterer Komplikationen wie Nierenversagen hat zu einem weit verbreiteten Einsatz von harnsäuresenkenden Wirkstoffen wie Rasburicase und Allopurinol geführt, wodurch dieses Segment hinsichtlich Nachfrage und therapeutischem Schwerpunkt das dominanteste ist.

Das Segment akutes Nierenversagen (AKI) wird voraussichtlich zwischen 2025 und 2032 mit 10,6 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da AKI eine ernste und lebensbedrohliche Folge des TLS ist. Steigendes Bewusstsein, verbesserte Überwachungsinstrumente und Fortschritte bei diagnostischen Markern für frühe Nierenfunktionsstörungen befeuern die Nachfrage nach sofortigen Interventionen und gezielten Therapien zur Behandlung nierenbedingter TLS-Ergebnisse, insbesondere bei Intensivpatienten und Krebspatienten mit hohem Risiko.

• Durch ursächliche Therapie

Basierend auf der ursächlichen Therapie wird der Markt in Chemotherapie, Strahlentherapie, biologische Therapie und weitere unterteilt. Die Chemotherapie dominiert den Markt im Jahr 2025, da sie nach wie vor der häufigste Auslöser für TLS ist, insbesondere bei hämatologischen Malignomen. Intensive Chemotherapien führen bekanntermaßen zu einer schnellen Tumorzelllyse, was präventive und therapeutische Maßnahmen bei TLS erforderlich macht.

Das Segment der biologischen Therapien wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum aufweisen. Der zunehmende Einsatz von Immuntherapien und zielgerichteten Therapien wie CAR-T-Zellen hat neue klinische Überlegungen zum TLS-Risikomanagement aufgeworfen, da diese Therapien in rezidivierten oder refraktären Fällen einen schnellen Tumorzelltod herbeiführen können, was einen erhöhten Bedarf an proaktiver TLS-Kontrolle mit sich bringt.

• Nach Diagnose

Der TLS-Markt ist nach Diagnose in Blutharnstoffstickstofftests, Kreatinintests, Serumelektrolyttests und weitere Tests unterteilt. Das Segment der Serumelektrolyttests wird voraussichtlich im Jahr 2025 den größten Umsatzanteil erzielen, da es eine entscheidende Rolle bei der Erkennung typischer Stoffwechselstörungen wie Hyperkaliämie, Hyperphosphatämie und Hypokalzämie spielt. Diese Tests sind sowohl für die TLS-Risikobewertung als auch für die laufende Überwachung von entscheidender Bedeutung.

Im Bereich der Kreatinintests wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet, da erhöhte Serumkreatininwerte ein Frühindikator für Nierenfunktionsstörungen, eine der häufigsten Komplikationen des TLS, sind. Die zunehmende Bedeutung der Früherkennung von Nierenschäden treibt den Einsatz dieser Tests in der Onkologie voran.

• Nach Arzneimitteltyp

Nach Medikamententyp ist der Markt in Allopurinol, Rasburicase, Febuxostat und andere unterteilt. Rasburicase wird voraussichtlich im Jahr 2025 den Markt mit dem höchsten Umsatzanteil von etwa 45,2 % dominieren. Dies ist auf seine überlegene Wirksamkeit bei der schnellen Senkung des Harnsäurespiegels und seine starke Empfehlung in den internationalen TLS-Leitlinien für Hochrisikopatienten zurückzuführen.

Das Febuxostat-Segment wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Als alternativer Xanthinoxidasehemmer für Patienten mit Allopurinol-Unverträglichkeit gewinnt Febuxostat aufgrund seines verbesserten Sicherheitsprofils und der zunehmenden Verfügbarkeit in Schwellenländern an Bedeutung.

• Nach Verabreichungsweg

Der Markt ist nach Verabreichungsweg in orale, injizierbare und andere Verabreichungswege unterteilt. Das injizierbare Segment hält im Jahr 2025 den größten Anteil, hauptsächlich aufgrund der intravenösen Verabreichung von Rasburicase und anderer Notfallbehandlungen bei Hochrisiko-TLS-Fällen. Injektionstherapien bieten eine schnelle systemische Wirkung, die in der Akutversorgung entscheidend ist.

Das orale Segment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da Medikamente wie Allopurinol und Febuxostat häufig zur ambulanten TLS-Prophylaxe eingesetzt werden, insbesondere bei Patienten mit geringem bis mittlerem Risiko.

• Nach Endbenutzer

Basierend auf dem Endverbraucher ist der TLS-Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und andere segmentiert. Das Krankenhaussegment wird im Jahr 2025 den Markt anführen, was auf die hohe Konzentration an onkologischen Behandlungszentren, stationären TLS-Managementprotokollen und den Zugang zu Intensivstationen für kritische Fälle zurückzuführen ist.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Wachstum wird durch den Ausbau onkologischer Heiminfusionsdienste und die zunehmende Einführung oraler Prophylaxetherapien vorangetrieben, wodurch Teile der TLS-Behandlung ambulant oder zu Hause behandelt werden können.

• Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen segmentiert in Krankenhausapotheken, Online-Apotheken, Einzelhandelsapotheken und andere. Das Segment der Krankenhausapotheken wird den Markt im Jahr 2025 dominieren, unterstützt durch direkte Lieferketten für injizierbare Medikamente und die sofortige Verfügbarkeit in der Akutversorgung.

Es wird erwartet, dass das Segment der Online-Apotheken zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird. Dabei spielen der Aufstieg digitaler Gesundheitsplattformen, verbesserte Vorschriften für E-Apotheken und der bequeme Zugang zu oralen TLS-Medikamenten eine Schlüsselrolle bei der Ausweitung dieses Kanals.

Regionale Analyse des Tumorlyse-Syndrom-Marktes

- Nordamerika dominiert den Markt für Tumorlysesyndrom mit dem größten Umsatzanteil von 40,5 % im Jahr 2025. Dies ist auf die hohe Prävalenz hämatologischer Malignome, die frühzeitige Einführung fortschrittlicher onkologischer Therapien und ein starkes klinisches Bewusstsein hinsichtlich der Prävention und Behandlung von TLS zurückzuführen.

- Die Region profitiert von einer gut ausgebauten Gesundheitsinfrastruktur, einem breiten Zugang zu wirksamen TLS-Therapeutika wie Rasburicase und Febuxostat sowie der Präsenz führender Pharmaunternehmen, die aktiv an der Erforschung und Verbreitung TLS-spezifischer Behandlungen beteiligt sind.

- Darüber hinaus treiben günstige Erstattungsrichtlinien, die Integration des TLS-Risikomanagements in onkologische Behandlungspfade und die zunehmende Verbreitung von CAR-T- und Immuntherapien – insbesondere in den USA – das Marktwachstum weiter voran. Diese Faktoren machen Nordamerika zum reifsten und lukrativsten regionalen Markt für TLS-Lösungen in Krankenhäusern, Fachkliniken und der häuslichen Pflege.

Markteinblick in das Tumorlyse-Syndrom in den USA

Der US-Markt für das Tumorlyse-Syndrom erzielte 2025 mit rund 78 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die hohe Prävalenz hämatologischer Malignome, eine fortschrittliche Infrastruktur in der Krebsbehandlung und die weit verbreitete Anwendung intensiver Therapien wie CAR-T, Immuntherapie und aggressiver Chemotherapie zurückzuführen. Die Integration der TLS-Risikostratifizierung und -Prophylaxe in klinische Leitlinien durch Organisationen wie ASCO treibt die Marktnachfrage weiter an. Darüber hinaus unterstützen die Verfügbarkeit fortschrittlicher Diagnoseinstrumente und der breite Zugang zu kostenintensiven Behandlungen wie Rasburicase eine starke Marktdurchdringung in Krankenhäusern, spezialisierten onkologischen Zentren und ambulanten Infusionseinrichtungen.

Markteinblick in Europa zum Tumorlysesyndrom

Der europäische Markt für Tumorlyse-Syndrom wird im Prognosezeitraum voraussichtlich mit einer soliden durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist vor allem auf verbesserte Standards in der onkologischen Versorgung, die zunehmende Akzeptanz zielgerichteter Krebstherapien und das steigende Bewusstsein für das TLS-Risiko zurückzuführen. Der Ausbau nationaler Krebsprogramme sowie die Kostenerstattung für harnsäuresenkende Medikamente fördern das Marktwachstum in den wichtigsten europäischen Ländern. Darüber hinaus stärken starke pharmazeutische Forschungs- und Entwicklungskapazitäten und der Zugang zu geschultem medizinischem Fachpersonal die Frühdiagnose und die Behandlungsprotokolle für TLS im stationären und ambulanten Bereich.

Markteinblicke zum Tumorlysesyndrom in Großbritannien

Der britische Markt für Tumorlysesyndrom wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Inzidenz hämatologischer Malignome und die Erweiterung des NHS-Krebsbehandlungsportfolios. Der zunehmende Einsatz von Biologika und zielgerichteten Therapien in der Erwachsenen- und Kinderonkologie lenkt den Fokus auf die Prävention und Frühintervention des Tumorlysesyndroms. Verstärkte Aufklärungskampagnen, klinische Schulungen und der Zugang zu kostengünstigen oralen Harnsäuresenkern tragen dazu bei, Behandlungslücken zu schließen, während nationale Initiativen den Zugang zu onkologischen Leistungen weiter verbessern.

Markteinblick zum Tumorlyse-Syndrom in Deutschland

Der deutsche Markt für Tumorlysesyndrom wird voraussichtlich stetig wachsen. Dies ist auf die hochentwickelte Gesundheitsinfrastruktur, den starken Fokus auf onkologische Innovationen und die Einführung TLS-spezifischer Behandlungsprotokolle in Krankenhäusern der tertiären Versorgung zurückzuführen. Die flächendeckende Verfügbarkeit hochpräziser Diagnostik und eine solide Basis praktizierender Hämatologen/Onkologen kurbeln die Nachfrage zusätzlich an. Die in Deutschland hohe Bedeutung der Einhaltung klinischer Leitlinien, einschließlich routinemäßiger Screenings auf TLS-Risiken und prophylaktischer Therapien, ermöglicht eine effektive Marktexpansion in öffentlichen und privaten Einrichtungen.

Markteinblicke zum Tumorlysesyndrom im asiatisch-pazifischen Raum

Der TLS-Markt im asiatisch-pazifischen Raum wird voraussichtlich bis 2025 mit über 11 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die steigende Krebsinzidenz, der verbesserte Zugang zur Gesundheitsversorgung und die verbesserte Verfügbarkeit onkologischer Therapien in Ländern wie China, Indien und Japan. Staatliche Initiativen zur Verbesserung der Krebsbehandlung, steigende Investitionen in die Krankenhausinfrastruktur und die Einbeziehung des TLS-Managements in onkologische Protokolle beschleunigen die Marktentwicklung. Darüber hinaus machen die wachsende Zahl spezialisierter Krebszentren und die Entstehung lokaler Arzneimittelhersteller die TLS-Behandlung in der Region zugänglicher und erschwinglicher.

Markteinblick in Japan zum Tumorlysesyndrom

Der japanische TLS-Markt verzeichnet anhaltendes Wachstum, unterstützt durch die alternde Bevölkerung des Landes, die hohe Prävalenz hämatologischer Krebserkrankungen und etablierte Initiativen zur Präzisionsmedizin. Das japanische onkologische Versorgungssystem legt zunehmend Wert auf die Früherkennung und das Risikomanagement von TLS, insbesondere bei Patienten, die sich intensiver Therapie unterziehen. Die Präsenz großer Pharmakonzerne und ein starkes klinisches Forschungsumfeld gewährleisten den Zugang zu Marken- und Generika-TLS-Medikamenten, während die Integration in nationale elektronische Gesundheitsakten eine bessere TLS-Überwachung und -Einhaltung unterstützt.

Markteinblick in China zum Tumorlysesyndrom

China hatte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnell wachsende Zahl von Krebspatienten, die Urbanisierung und Gesundheitsreformen zur Verbesserung des Zugangs zu onkologischen Behandlungen zurückzuführen. Das Land verzeichnet eine zunehmende Verbreitung hochwirksamer Therapien wie Chemotherapie und Immuntherapie, was das TLS-Risiko und damit die Nachfrage nach wirksamen Präventivbehandlungen erhöht. Die Verfügbarkeit erschwinglicher Generika, steigende Investitionen in die Krankenhausinfrastruktur und der Ausbau der nationalen Krankenversicherung tragen maßgeblich zum Marktwachstum bei. China verfügt zudem über ein starkes Netzwerk inländischer Pharmaunternehmen, die zunehmend in den TLS-Bereich vordringen.

Marktanteil des Tumorlyse-Syndroms

Die Tumorlyse-Syndrom-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Johnson & Johnson Private Limited (USA)

- Ironwood Pharmaceuticals, Inc. (USA)

- Sanofi (Frankreich)

- Die Menarini-Gruppe (Italien)

- Merck KGaA (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

- AstraZeneca (Großbritannien)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Pfizer Inc. (USA)

- Lonza (Schweiz)

- Amgen Inc. (USA)

- Genentech, Inc. (USA) (Tochtergesellschaft von Roche, Schweiz)

- Ionis Pharmaceuticals (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

- Alexion Pharmaceuticals, Inc. (USA) (eine Tochtergesellschaft von AstraZeneca, Großbritannien)

- Mallinckrodt (Irland)

- F. Hoffmann-La Roche Ltd (Schweiz)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Tumorlyse-Syndrom-Markt

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR DAS TUMORLYSE-SYNDROM

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGIE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 BRANCHENEINBLICKE

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Kartierung der Marktdurchdringung und Wachstumsperspektiven

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 FUSIONEN UND ÜBERNAHMEN

10.8 ZUKUNFTSAUSBLICK

11 EPIDEMIOLOGIE

11.1 HÄUFIGKEIT ALLER NACH GESCHLECHT

11.2 BEHANDLUNGSRATE

11.3 STERBLICHKEITSRATE

11.4 MEDIKAMENTEN-ADHÄRENZ- UND THERAPIE-WECHSELMODELL

11.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

12 Einhaltung gesetzlicher Vorschriften

12.1 AUFSICHTSBEHÖRDEN

12.2 GESETZLICHE KLASSIFIZIERUNGEN

12.2.1 KLASSE I

12.2.2 KLASSE II

12.2.3 KLASSE III

12.3 REGULATORISCHE EINREICHUNGEN

12.4 INTERNATIONALE HARMONISIERUNG

12.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

12.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

13 PIPELINE-ANALYSE

13.1 KLINISCHE STUDIEN UND PHASENANALYSE

13.2 MEDIKAMENTENTHERAPIE-PIPELINE

13.3 KANDIDATEN DER PHASE III

13.4 KANDIDATEN DER PHASE II

13.5 KANDIDATEN DER PHASE I

13.6 SONSTIGE (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN ZUM MARKT FÜR DAS TUMORLYSE-SYNDROM

Firmenname Produktname

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE FÜR DEN MARKT FÜR DAS TUMORLYSE-SYNDROM

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE FÜR DEN MARKT FÜR DAS TUMORLYSE-SYNDROM

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE FÜR DEN MARKT FÜR DAS TUMORLYSE-SYNDROM

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

ABBILDUNG 1: TOP-UNTERNEHMEN BASIEREND AUF EINEM F&E-BLICK AUF DEN MARKT FÜR DAS TUMORLYSE-SYNDROM

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

14 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

15 CHANCENKARTENANALYSE

16 WERTSCHÄTZUNGSKETTENANALYSE

17 GESUNDHEITSWIRTSCHAFT

17.1 GESUNDHEITSAUSGABEN

17.2 INVESTITIONSAUSGABEN

17.3 CAPEX-TRENDS

17.4 CAPEX-ZUWEISUNG

17.5 FINANZIERUNGSQUELLEN

17.6 Branchen-Benchmarks

17,7 BIP-Anteil am Gesamt-BIP

17.8 STRUKTUR DES GESUNDHEITSSYSTEMS

17.9 REGIERUNGSPOLITIK

17.1 WIRTSCHAFTLICHE ENTWICKLUNG

18 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, NACH BEHANDLUNG

18.1 ÜBERSICHT

18.2 MEDIKAMENTE

18.2.1 MARKTGRÖSSE

18.2.1.1. MARKTWERT (MIO. USD)

18.2.1.2. MARKTVOLUMEN (MILLIONEN)

18.2.1.3. ASP (USD)

18.2.2 Urikosurika

18.2.2.1. ALLOPURINOL

18.2.2.1.1. NACH MARKE

18.2.2.1.1.1 ZYLOPRIM

18.2.2.1.1.2 ALOPRIM

18.2.2.1.2. DURCH STÄRKE

18.2.2.1.2.1 100MG

18.2.2.1.2.2 300MG

18.2.2.1.2.3 500 mg

18.2.2.2. RASBURICASE/ELITEK

18.2.2.2.1. 1,5 MG

18.2.2.2.2. 7,5 MG

18.2.3 Elektrolyte

18.2.3.1. DEXTROSE (D-GLUCOSE) PLUS INSULIN

18.2.3.1.1. NACH TYP

18.2.3.1.1.1 D50W

18.2.3.1.1.2 DGlukose

18.2.3.1.1.3 GLUKOSE

18.2.3.1.2. DURCH KONZENTRATION

18.2.3.1.2.1 0,025

18.2.3.1.2.2 0,05

18.2.3.1.2.3 0,1

18.2.3.1.2.4 0,2

18.2.3.1.2.5 SONSTIGE

18.2.3.2. SONSTIGES

18.2.4 DIURETIKA, SCHLEIFENDIURETIKA

18.2.4.1. Furosemid

18.2.4.1.1. NACH TYP

18.2.4.1.1.1 LASIX

18.2.4.1.1.2 FUROSCIX

18.2.4.1.2. DURCH STÄRKE

18.2.4.1.2.1 20MG

18.2.4.1.2.2 40MG

18.2.4.1.2.3 80MG

18.2.4.1.2.4 SONSTIGE

18.2.4.2. SONSTIGES

18.2.5 ALKALISIERENDE MITTEL

18.2.5.1. ACETAZOLAMID/DIAMOX

18.2.5.1.1. 125 mg

18.2.5.1.2. 250 mg

18.2.5.1.3. 500 mg

18.2.5.2. NATRIUMBICARBONAT/NEUT

18.2.5.2.1. DURCH KONZENTRATION

18.2.5.2.1.1 0,04

18.2.5.2.1.2 0,042

18.2.5.2.1.3 0,075

18.2.5.2.1.4 0,084

18.2.5.2.2. DURCH STÄRKE

18.2.5.2.2.1 325MG

18.2.5.2.2.2 650MG

18.2.5.3. SONSTIGES

18.2.6 ELEKTROLYT-ERGÄNZUNGSMITTEL, PARENTERAL

18.2.6.1. CALCIUMGLUCONAT

18.2.6.1.1. 50 mg

18.2.6.1.2. 500 mg

18.2.6.1.3. 650 mg

18.2.6.2. CALCIUMCHLORID

18.2.6.3. SONSTIGES

18.2.7 ANDERE GEGENMITTEL

18.2.7.1. Natriumpolystyrolsulfonat

18.2.7.1.1. SPS

18.2.7.1.2. KAYEXALATE

18.2.7.1.3. KIONEX

18.2.7.1.4. KALEXAT

18.2.7.2. ALUMINIUMHYDROXID

18.2.7.2.1. ALTERNAGEL

18.2.7.2.2. AMPHOJEL

18.2.7.2.3. NEPHROX

18.2.7.3. SEVELAMERHYDROCHLORID

18.2.7.3.1. NACH TYP

18.2.7.3.1.1 RENAGEL

18.2.7.3.1.2 RENVELA

18.2.7.3.2. DURCH STÄRKE

18.2.7.3.2.1 400MG

18.2.7.3.2.2 800MG

18.2.7.3.2.3 2400MG

18.2.7.4. Febuxostat

18.2.7.5. SONSTIGES

18.3 DIALYSE

18.3.1 MARKTWERT (MIO. USD)

18.3.2 MARKTVOLUMEN (MILLIONEN)

18.3.3 ASP (USD)

18.4 SONSTIGES

19 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, NACH ANWENDUNGSWEGE

19.1 ÜBERSICHT

19.2 MÜNDLICHE

19.2.1 TABLET

19.2.2 KAPSEL

19.2.3 LÖSUNG

19.2.4 SONSTIGES

19.3 PARENTERALE

19.3.1 INTRAVENÖS

19.3.2 INTRAMUSKULÄR

19.3.3 SUBKUTAN

19.4 SONSTIGES

20 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, NACH ARZNEIMITTELTYP

20.1 ÜBERSICHT

20.2 MARKEN

20.2.1 ZYLOPRIM

20.2.2 Lopurin

20.2.3 ELITEK

20.2.4 SONSTIGES

20.3 GENERIKA

21 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, NACH VERSCHREIBUNGSART

21.1 ÜBERSICHT

21.2 OTC-ARZNEIMITTEL

21.3 REZEPTPFLICHTIGE ARZNEIMITTEL

22 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, NACH GESCHLECHT

22.1 ÜBERSICHT

22.2 MÄNNLICH

22.2.1 PÄDIATRISCH

22.2.2 ERWACHSENE

22.2.3 Geriatrie

22.3 WEIBLICH

22.3.1 PÄDIATRISCH

22.3.2 ERWACHSENE

22.3.3 Geriatrie

23 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, NACH ALTERSGRUPPEN

23.1 ÜBERSICHT

23.2 UNTER 30 JAHREN

23.3 31-60 JAHRE

23.4 ÜBER 60 JAHRE

24 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, NACH INDIKATION

24.1 ÜBERSICHT

24.2 Taubheitsgefühl

24.3 Krampfanfälle

24.4 LÄHMUNG

24.5 HERZRACHEN

24.6 UNREGELMÄSSIGER HERZSCHLAG

24.7 Flackern, verschwommenes Sehen oder Doppelsehen

24.8 UNKONTROLLIERBARE KÖRPERBEWEGUNGEN

24.9 SONSTIGE

25 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, NACH ENDBENUTZER

25.1 ÜBERSICHT

25.2 KRANKENHAUS

25.2.1 PRIVAT

25.2.2 ÖFFENTLICH

25.3 SPEZIALKLINIKEN

25.4 HÄUSLICHE GESUNDHEITSPFLEGE

25.5 Institut für Krebsforschung

25.6 SONSTIGE

26 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, NACH VERTRIEBSKANAL

26.1 ÜBERSICHT

26.2 DIREKTE ANGEBOTE

26.3 EINZELHANDELSUMSATZ

26.3.1 KRANKENHAUSAPOTHEKE

26.3.2 ONLINE-APOTHEKE

26.3.3 MEDIZINLAGER

26.4 SONSTIGES

27 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, UNTERNEHMENSLANDSCHAFT

27.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

27.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

27.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

27.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

27.5 FUSIONEN UND ÜBERNAHMEN

27.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

27.7 ERWEITERUNGEN

27.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

27.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

28 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, NACH GEOGRAFIE

GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

28.1 NORDAMERIKA

28.1.1 USA

28.1.2 KANADA

28.1.3 MEXIKO

28.2 EUROPA

28.2.1 DEUTSCHLAND

28.2.2 Vereinigtes Königreich

28.2.3 ITALIEN

28.2.4 FRANKREICH

28.2.5 SPANIEN

28.2.6 RUSSLAND

28.2.7 SCHWEIZ

28.2.8 TÜRKEI

28.2.9 BELGIEN

28.2.10 NIEDERLANDE

28.2.11 DÄNEMARK

28.2.12 SCHWEDEN

28.2.13 POLEN

28.2.14 NORWEGEN

28.2.15 FINNLAND

28.2.16 RESTLICHES EUROPA

28.3 ASIEN-PAZIFIK

28.3.1 JAPAN

28.3.2 CHINA

28.3.3 SÜDKOREA

28.3.4 INDIEN

28.3.5 SINGAPUR

28.3.6 THAILAND

28.3.7 INDONESIEN

28.3.8 MALAYSIA

28.3.9 PHILIPPINEN

28.3.10 AUSTRALIEN

28.3.11 NEUSEELAND

28.3.12 VIETNAM

28.3.13 TAIWAN

28.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

28.4 SÜDAMERIKA

28.4.1 BRASILIEN

28.4.2 ARGENTINIEN

28.4.3 RESTLICHES SÜDAMERIKA

28,5 NAHER OSTEN UND AFRIKA

28.5.1 SÜDAFRIKA

28.5.2 ÄGYPTEN

28.5.3 BAHRAIN

28.5.4 VEREINIGTE ARABISCHE EMIRATE

28.5.5 KUWAIT

28.5.6 OMAN

28.5.7 KATAR

28.5.8 SAUDI-ARABIEN

28.5.9 REST DES NAHEN OSTENS UND AFRIKAS

28.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

29 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, SWOT- UND DBMR-ANALYSE

30 GLOBALER MARKT FÜR DAS TUMORLYSE-SYNDROM, FIRMENPROFIL

30.1 NORTHSTAR RX LLC.

30.1.1 UNTERNEHMENSÜBERSICHT

30.1.2 UMSATZANALYSE

30.1.3 GEOGRAFISCHE PRÄSENZ

30.1.4 PRODUKTPORTFOLIO

30.1.5 JÜNGSTE ENTWICKLUNGEN

30.2 SUN PHARMACEUTICAL INDUSTRIES LTD.

30.2.1 UNTERNEHMENSÜBERSICHT

30.2.2 UMSATZANALYSE

30.2.3 GEOGRAFISCHE PRÄSENZ

30.2.4 PRODUKTPORTFOLIO

30.2.5 JÜNGSTE ENTWICKLUNGEN

30.3 HARMAN FINOCHEM LTD

30.3.1 UNTERNEHMENSÜBERSICHT

30.3.2 UMSATZANALYSE

30.3.3 GEOGRAFISCHE PRÄSENZ

30.3.4 PRODUKTPORTFOLIO

30.3.5 JÜNGSTE ENTWICKLUNGEN

30.4 VIATRIS INC.

30.4.1 UNTERNEHMENSÜBERSICHT

30.4.2 UMSATZANALYSE

30.4.3 GEOGRAFISCHE PRÄSENZ

30.4.4 PRODUKTPORTFOLIO

30.4.5 JÜNGSTE ENTWICKLUNGEN

30.5 INDOCO REMEDIES LIMITED

30.5.1 UNTERNEHMENSÜBERSICHT

30.5.2 UMSATZANALYSE

30.5.3 GEOGRAFISCHE PRÄSENZ

30.5.4 PRODUKTPORTFOLIO

30.5.5 JÜNGSTE ENTWICKLUNGEN

30.6 IPCA LABORATORIES LTD.

30.6.1 UNTERNEHMENSÜBERSICHT

30.6.2 UMSATZANALYSE

30.6.3 GEOGRAFISCHE PRÄSENZ

30.6.4 PRODUKTPORTFOLIO

30.6.5 JÜNGSTE ENTWICKLUNGEN

30.7 PAR FORMULATIONS PRIVATE LIMITED

30.7.1 UNTERNEHMENSÜBERSICHT

30.7.2 UMSATZANALYSE

30.7.3 GEOGRAFISCHE PRÄSENZ

30.7.4 PRODUKTPORTFOLIO

30.7.5 JÜNGSTE ENTWICKLUNGEN

30.8 CELON LABS

30.8.1 UNTERNEHMENSÜBERSICHT

30.8.2 UMSATZANALYSE

30.8.3 GEOGRAFISCHE PRÄSENZ

30.8.4 PRODUKTPORTFOLIO

30.8.5 JÜNGSTE ENTWICKLUNGEN

30.9 Lupine

30.9.1 UNTERNEHMENSÜBERSICHT

30.9.2 UMSATZANALYSE

30.9.3 GEOGRAFISCHE PRÄSENZ

30.9.4 PRODUKTPORTFOLIO

30.9.5 JÜNGSTE ENTWICKLUNGEN

30.1 ACCORD HEALTHCARE (INTAS PHARMACEUTICALS)

30.10.1 UNTERNEHMENSÜBERSICHT

30.10.2 UMSATZANALYSE

30.10.3 GEOGRAFISCHE PRÄSENZ

30.10.4 PRODUKTPORTFOLIO

30.10.5 JÜNGSTE ENTWICKLUNGEN

30.11 CHARTWELLPHARMA

30.11.1 UNTERNEHMENSÜBERSICHT

30.11.2 UMSATZANALYSE

30.11.3 GEOGRAFISCHE PRÄSENZ

30.11.4 PRODUKTPORTFOLIO

30.11.5 JÜNGSTE ENTWICKLUNGEN

30.12 PATHEON MFG. SERVICES LLC

30.12.1 UNTERNEHMENSÜBERSICHT

30.12.2 UMSATZANALYSE

30.12.3 GEOGRAFISCHE PRÄSENZ

30.12.4 PRODUKTPORTFOLIO

30.12.5 JÜNGSTE ENTWICKLUNGEN

30.13 SANOFI SRL

30.13.1 UNTERNEHMENSÜBERSICHT

30.13.2 UMSATZANALYSE

30.13.3 GEOGRAFISCHE PRÄSENZ

30.13.4 PRODUKTPORTFOLIO

30.13.5 JÜNGSTE ENTWICKLUNGEN

30.14 TAJ PHARMA GROUP

30.14.1 UNTERNEHMENSÜBERSICHT

30.14.2 UMSATZANALYSE

30.14.3 GEOGRAFISCHE PRÄSENZ

30.14.4 PRODUKTPORTFOLIO

30.14.5 JÜNGSTE ENTWICKLUNGEN

30.15 AETOS PHARMA PRIVATE LIMITED

30.15.1 UNTERNEHMENSÜBERSICHT

30.15.2 UMSATZANALYSE

30.15.3 GEOGRAFISCHE PRÄSENZ

30.15.4 PRODUKTPORTFOLIO

30.15.5 JÜNGSTE ENTWICKLUNGEN

30.16 ACTIZAPHARMA.COM

30.16.1 UNTERNEHMENSÜBERSICHT

30.16.2 UMSATZANALYSE

30.16.3 GEOGRAFISCHE PRÄSENZ

30.16.4 PRODUKTPORTFOLIO

30.16.5 JÜNGSTE ENTWICKLUNGEN

30.17 GJ PHARMACEUTICALS LLP

30.17.1 UNTERNEHMENSÜBERSICHT

30.17.2 UMSATZANALYSE

30.17.3 GEOGRAFISCHE PRÄSENZ

30.17.4 PRODUKTPORTFOLIO

30.17.5 JÜNGSTE ENTWICKLUNGEN

30.18 UNICHEM PHARMACEUTICALS USA INC

30.18.1 UNTERNEHMENSÜBERSICHT

30.18.2 UMSATZANALYSE

30.18.3 GEOGRAFISCHE PRÄSENZ

30.18.4 PRODUKTPORTFOLIO

30.18.5 JÜNGSTE ENTWICKLUNGEN

30,19 ZYDUS PHARMACEUTICALS, INC.

30.19.1 UNTERNEHMENSÜBERSICHT

30.19.2 UMSATZANALYSE

30.19.3 GEOGRAFISCHE PRÄSENZ

30.19.4 PRODUKTPORTFOLIO

30.19.5 JÜNGSTE ENTWICKLUNGEN

30.2 DR. REDDY'S LABORATORIES, INC.

30.20.1 UNTERNEHMENSÜBERSICHT

30.20.2 UMSATZANALYSE

30.20.3 GEOGRAFISCHE PRÄSENZ

30.20.4 PRODUKTPORTFOLIO

30.20.5 JÜNGSTE ENTWICKLUNGEN

30.21 WATSONS

30.21.1 TAKEDA – UNTERNEHMENSÜBERSICHT

30.21.2 UMSATZANALYSE

30.21.3 GEOGRAFISCHE PRÄSENZ

30.21.4 PRODUKTPORTFOLIO

30.21.5 JÜNGSTE ENTWICKLUNGEN

30.22 PHARMAZEUTISCHES UNTERNEHMEN LIMITED

30.22.1 UNTERNEHMENSÜBERSICHT

30.22.2 UMSATZANALYSE

30.22.3 GEOGRAFISCHE PRÄSENZ

30.22.4 PRODUKTPORTFOLIO

30.22.5 JÜNGSTE ENTWICKLUNGEN

30.23 AVET PHARMACEUTICALS INC

30.23.1 UNTERNEHMENSÜBERSICHT

30.23.2 UMSATZANALYSE

30.23.3 GEOGRAFISCHE PRÄSENZ

30.23.4 PRODUKTPORTFOLIO

30.23.5 JÜNGSTE ENTWICKLUNGEN

30.24 ADVACARE PHARMA

30.24.1 UNTERNEHMENSÜBERSICHT

30.24.2 UMSATZANALYSE

30.24.3 GEOGRAFISCHE PRÄSENZ

30.24.4 PRODUKTPORTFOLIO

30.24.5 JÜNGSTE ENTWICKLUNGEN

30,25 CAMBER PHARMACEUTICALS, INC.

30.25.1 UNTERNEHMENSÜBERSICHT

30.25.2 UMSATZANALYSE

30.25.3 GEOGRAFISCHE PRÄSENZ

30.25.4 PRODUKTPORTFOLIO

30.25.5 JÜNGSTE ENTWICKLUNGEN

30.26 ALEMBIC PHARMACEUTICALS LIMITED

30.26.1 UNTERNEHMENSÜBERSICHT

30.26.2 UMSATZANALYSE

30.26.3 GEOGRAFISCHE PRÄSENZ

30.26.4 PRODUKTPORTFOLIO

30.26.5 JÜNGSTE ENTWICKLUNGEN

30,27 MACLEODS PHARMA UK LIMITED

30.27.1 UNTERNEHMENSÜBERSICHT

30.27.2 UMSATZANALYSE

30.27.3 GEOGRAFISCHE PRÄSENZ

30.27.4 PRODUKTPORTFOLIO

30.27.5 JÜNGSTE ENTWICKLUNGEN

30.28 LANNETT

30.28.1 UNTERNEHMENSÜBERSICHT

30.28.2 UMSATZANALYSE

30.28.3 GEOGRAFISCHE PRÄSENZ

30.28.4 PRODUKTPORTFOLIO

30.28.5 JÜNGSTE ENTWICKLUNGEN

30,29 AUROBINDO PHARMA LIMITED

30.29.1 UNTERNEHMENSÜBERSICHT

30.29.2 UMSATZANALYSE

30.29.3 GEOGRAFISCHE PRÄSENZ

30.29.4 PRODUKTPORTFOLIO

30.29.5 JÜNGSTE ENTWICKLUNGEN

30.3 NOVADOZ PHARMACEUTICALS

30.30.1 UNTERNEHMENSÜBERSICHT

30.30.2 UMSATZANALYSE

30.30.3 GEOGRAFISCHE PRÄSENZ

30.30.4 PRODUKTPORTFOLIO

30.30.5 JÜNGSTE ENTWICKLUNGEN

30.31 WEST-WARD COLUMBUS INC.

30.31.1 UNTERNEHMENSÜBERSICHT

30.31.2 UMSATZANALYSE

30.31.3 GEOGRAFISCHE PRÄSENZ

30.31.4 PRODUKTPORTFOLIO

30.31.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

31 VERWANDTE BERICHTE

32 SCHLUSSFOLGERUNG

33 FRAGEBOGEN

34 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.