Global Ultrasound Imaging Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.56 Billion

USD

17.62 Billion

2024

2032

USD

10.56 Billion

USD

17.62 Billion

2024

2032

| 2025 –2032 | |

| USD 10.56 Billion | |

| USD 17.62 Billion | |

| % | |

|

Globale Marktsegmentierung für Ultraschallbildgebungsgeräte nach Array-Format (Phased Array, Linear Array, Curved Linear Array und andere), Geräteanzeige (Farb-Ultraschallgeräte und Schwarzweiß-Ultraschallgeräte (S/W), Geräteportabilität (Trolley-/Cart-basierte Ultraschallgeräte, kompakte/tragbare Ultraschallgeräte, stationäre Ultraschallgeräte und Point-of-Care-Ultraschallgeräte), Technologie (diagnostischer Ultraschall und therapeutischer Ultraschall), Anwendung (Radiologie/allgemeine Bildgebung, Geburtshilfe und Gynäkologie, Herz-Kreislauf, Gastroenterologie, Gefäße, Urologie, Orthopädie und Bewegungsapparat, Schmerztherapie, Notaufnahme, Intensivmedizin und andere), Endbenutzer (Krankenhäuser, chirurgische Zentren, Forschung und Lehre, Entbindungszentren, ambulante Pflegezentren, Diagnosezentren und andere), Vertriebskanal (Direktausschreibung, Drittanbieter und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für Ultraschallbildgebungsgeräte

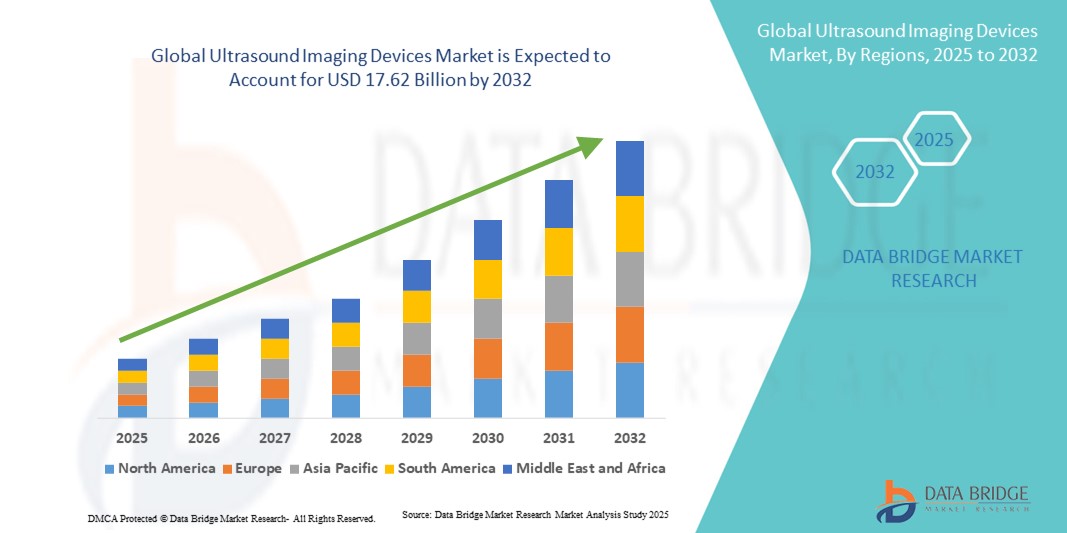

- Der globale Markt für Ultraschallbildgebungsgeräte hatte im Jahr 2024 einen Wert von 10,56 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 17,62 Milliarden US-Dollar erreichen , bei einer CAGR von 6,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach minimalinvasiven Diagnoseverfahren und die zunehmende Anwendung der Ultraschalltechnologie in der Kardiologie, Geburtshilfe, Radiologie und muskuloskelettalen Bildgebung vorangetrieben.

- Darüber hinaus sorgen zunehmende Fortschritte wie 3D-/4D-Bildgebung , KI-gestützte Diagnostik und tragbare Ultraschallsysteme für eine breitere Akzeptanz in Industrie- und Schwellenländern. Diese konvergierenden Faktoren stärken die Rolle des Ultraschalls als kostengünstiges, sicheres und vielseitiges Bildgebungsverfahren und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Ultraschallbildgebungsgeräte

- Ultraschallbildgebungsgeräte, die hochfrequente Schallwellen zur Erzeugung diagnostischer Bilder in Echtzeit nutzen, werden in der modernen Gesundheitsversorgung aufgrund ihrer nichtinvasiven Natur, ihrer Tragbarkeit und ihrer breiten klinischen Anwendung in der Kardiologie, Geburtshilfe, Gynäkologie und der muskuloskelettalen Versorgung immer wichtiger

- Die steigende Nachfrage nach Ultraschallsystemen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Bedeutung der Früherkennung von Krankheiten und die zunehmende Präferenz für minimalinvasive Diagnoseverfahren angeheizt.

- Nordamerika dominierte den Markt für Ultraschallbildgebungsgeräte mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz modernster Bildgebungstechnologien und eine starke Präsenz führender Hersteller. In den USA verzeichnete die Einführung von Point-of-Care- und tragbaren Ultraschallgeräten ein erhebliches Wachstum, das durch KI-gesteuerte Bildgebungsinnovationen weiter beschleunigt wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Urbanisierung, der Verbesserung des Zugangs zur Gesundheitsversorgung und der steigenden staatlichen Investitionen in die Medizintechnik die am schnellsten wachsende Region im Markt für Ultraschallbildgebungsgeräte sein.

- Das Segment der diagnostischen Ultraschallsysteme dominierte den Markt für Ultraschallbildgebungsgeräte mit einem Marktanteil von 46,2 % im Jahr 2024, getrieben durch seine breite klinische Nutzung, Kosteneffizienz und kontinuierliche Fortschritte in der 3D/4D- und Doppler-Bildgebungstechnologie.

Berichtsumfang und Marktsegmentierung für Ultraschallbildgebungsgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Ultraschallbildgebungsgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Ultraschallbildgebungsgeräte

Steigende Akzeptanz von KI-gestützten und tragbaren Ultraschallsystemen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Ultraschallbildgebungsgeräte ist die zunehmende Nutzung künstlicher Intelligenz (KI) und tragbarer Bildgebungslösungen, die die diagnostische Genauigkeit, Effizienz und Zugänglichkeit im Gesundheitswesen verbessern.

- So integriert beispielsweise das tragbare Ultraschallgerät von Butterfly Network KI-Algorithmen, um Ärzte bei der Bilderfassung und -interpretation zu unterstützen und so Point-of-Care-Diagnostik auch in ressourcenbeschränkten Umgebungen zu ermöglichen. Ebenso bietet der Vscan Air von GE Healthcare kabellose Mobilität mit KI-gestützten Funktionen und macht Ultraschall zugänglicher.

- Die Integration von KI in Ultraschallsysteme ermöglicht Funktionen wie automatisierte Messungen, Anomalieerkennung und Workflow-Optimierung. Dies reduziert die Abhängigkeit vom Bediener und verbessert die klinische Entscheidungsfindung. Beispielsweise ermöglichen KI-fähige Ultraschallplattformen von Philips eine automatisierte Herzfunktionsanalyse und vereinfachen so komplexe Verfahren. Darüber hinaus bieten tragbare Lösungen Mobilität und Flexibilität und unterstützen die Diagnostik am Krankenbett, im Notfall und zu Hause.

- Die nahtlose Integration von Ultraschallgeräten in Cloud-Plattformen und Telemedizindienste erleichtert die Ferndiagnose und den Datenaustausch und ermöglicht so die Zusammenarbeit von Gesundheitsdienstleistern und eine zeitnahe Versorgung. Über sichere Plattformen können Ärzte Scans zusammen mit anderen Patientendaten überprüfen und so ein einheitliches und vernetztes Gesundheitsökosystem schaffen.

- Der Trend zu intelligenteren, tragbaren und digital vernetzten Ultraschallsystemen verändert die Erwartungen an die diagnostische Bildgebung in Krankenhäusern und Kliniken. Unternehmen wie Siemens Healthineers entwickeln daher KI-gestützte tragbare Ultraschalllösungen mit fortschrittlicher Bildgebung und Cloud-Kompatibilität für eine breitere Akzeptanz.

- Die Nachfrage nach Ultraschallsystemen, die Portabilität, KI-gesteuerte Genauigkeit und digitale Integration bieten, steigt in Industrie- und Schwellenländern rasant an, da Anbieter Effizienz, Zugänglichkeit und verbesserte Patientenergebnisse priorisieren.

Marktdynamik für Ultraschallbildgebungsgeräte

Treiber

Steigende Nachfrage aufgrund der Zunahme chronischer Krankheiten und des Bedarfs an Frühdiagnosen

- Die steigende Prävalenz chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs und Lebererkrankungen sowie die zunehmende Bedeutung einer frühzeitigen und genauen Diagnose sind ein wichtiger Treiber für die steigende Nachfrage nach Ultraschallgeräten.

- So stellte Canon Medical Systems im März 2024 ein fortschrittliches KI-gestütztes Ultraschallsystem für die Kardiologie vor, das die diagnostische Präzision verbessern und frühzeitige Interventionen ermöglichen soll. Solche Innovationen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Da Gesundheitsdienstleister zunehmend Wert auf Früherkennung und nicht-invasive Bildgebungslösungen legen, bieten Ultraschallsysteme Vorteile wie Echtzeit-Bildgebung, das Fehlen ionisierender Strahlung und geringere Kosten im Vergleich zu anderen Modalitäten, was sie zu einer überzeugenden Wahl macht.

- Darüber hinaus erweitert die zunehmende Verbreitung tragbarer und Point-of-Care-Ultraschallgeräte den Zugang zur Bildgebung in Notaufnahmen, ländlichen Gebieten und in der häuslichen Gesundheitsversorgung und stärkt die Rolle des Ultraschalls sowohl in entwickelten als auch in aufstrebenden Regionen.

- Die Vielseitigkeit des Ultraschalls in zahlreichen Fachgebieten, darunter Geburtshilfe, Gynäkologie, Kardiologie und muskuloskelettale Bildgebung, sowie die kontinuierliche Verbesserung der 3D/4D- und Doppler-Technologien fördern seine Verbreitung in einem breiten Spektrum klinischer Anwendungen.

Einschränkung/Herausforderung

Betreiberabhängigkeit und hohe Gerätekosten

- Bedenken hinsichtlich der Bedienerabhängigkeit und der unterschiedlichen Bildqualität stellen erhebliche Herausforderungen für die breite Einführung von Ultraschallbildgebungsgeräten dar. Da die Bildaufnahme und -interpretation stark von der Expertise des Arztes abhängt, kann die diagnostische Genauigkeit erheblich variieren.

- So haben beispielsweise Berichte, die Inkonsistenzen bei Ultraschallmessungen zwischen unerfahrenen und erfahrenen Bedienern aufzeigen, Bedenken hinsichtlich der Zuverlässigkeit in bestimmten klinischen Szenarien geweckt, insbesondere in der Notfallversorgung oder in ländlichen Pflegeumgebungen.

- Die Bewältigung dieser Herausforderungen durch fortschrittliche KI-gestützte Bildgebung, standardisierte Schulungsprogramme und automatisierte Messfunktionen ist unerlässlich, um die Konsistenz zu verbessern und das Vertrauen der Gesundheitsdienstleister zu stärken. Unternehmen wie Philips und Mindray setzen auf KI-gestützte Automatisierung, um Bedienerfehler zu reduzieren. Darüber hinaus können die relativ hohen Kosten moderner Ultraschallsysteme im Vergleich zu einfachen Bildgebungsgeräten die Akzeptanz einschränken, insbesondere in ressourcenschwachen Märkten.

- Während kostengünstige tragbare Ultraschallsysteme immer häufiger verfügbar sind, bleiben Premiumsysteme mit erweiterten Funktionen wie 3D/4D-Bildgebung, Elastographie und KI-Integration teuer, was für kleinere Krankenhäuser und Kliniken eine Erschwinglichkeitsbarriere darstellt.

- Die Bewältigung dieser Herausforderungen durch innovative Preismodelle, staatliche Unterstützung für die Bildinfrastruktur und weitere Fortschritte bei automatisierten Technologien wird entscheidend sein, um ein nachhaltiges Marktwachstum voranzutreiben.

Marktumfang für Ultraschallbildgebungsgeräte

Der Markt ist nach Array-Format, Geräteanzeige, Geräteportabilität, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Array-Format

Der Markt für Ultraschallbildgebungsgeräte ist nach Array-Format in Phased-Array, Linear-Array, Curved-Linear-Array und weitere Geräte unterteilt. Das Phased-Array-Segment dominierte den Markt im Jahr 2024, unterstützt durch seine weit verbreitete Verwendung in der Kardiologie und Notfalldiagnostik, wo die präzise Abbildung beweglicher Organe wie des Herzens unerlässlich ist. Seine Fähigkeit, hochauflösende Bilder mit dynamischer Strahlführung zu erzeugen, macht es für die Echokardiographie äußerst wertvoll. Die Dominanz dieses Segments wird zudem durch technologische Fortschritte bei kompakten Phased-Array-Sonden verstärkt, die die Tragbarkeit verbessern, ohne die Bildqualität zu beeinträchtigen. Der zunehmende Einsatz in Krankenhäusern zur Erkennung von Herz-Kreislauf-Erkrankungen festigt seine Marktführerschaft weiter.

Das Segment der Linear-Array-Geräte wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch seine zunehmende Bedeutung in der muskuloskelettalen Bildgebung, der Gefäßdiagnostik und interventionellen Verfahren. Linear-Array-Geräte bieten eine hervorragende Auflösung für oberflächliche Strukturen wie Sehnen, Schilddrüse und Brustgewebe und tragen damit dem wachsenden Bedarf an Früherkennung von Krebs und Sportverletzungen Rechnung. Das Wachstum des Segments wird zudem durch den zunehmenden Einsatz tragbarer Linear-Array-Geräte im ambulanten Bereich beschleunigt. Darüber hinaus macht die Integration mit KI-gesteuerten Bildverbesserungstools Linear-Array-Geräte für die Präzisionsdiagnostik in aufstrebenden Gesundheitsmärkten attraktiver.

- Nach Geräteanzeige

Der Markt für Ultraschallbildgebungsgeräte ist anhand der Geräteanzeige in Farb- und Schwarzweiß-Ultraschallgeräte (S/W) unterteilt. Das Segment der Farb-Ultraschallgeräte dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil aufgrund seiner Fähigkeit, Doppler-Bilder und eine verbesserte Visualisierung von Blutfluss und Organstrukturen zu liefern. Diese Geräte sind Standard in Krankenhäusern und Diagnosezentren und ersetzen S/W-Systeme in den meisten klinischen Anwendungen. Diese Dominanz wird durch kontinuierliche Innovationen in der Farbdoppler-Technologie weiter gestärkt, die die Anwendungsmöglichkeiten in der Kardiologie, Onkologie und Gynäkologie erweitern. Die wachsende Nachfrage nach höherer diagnostischer Genauigkeit und Klarheit sorgt für eine anhaltende Nachfrage nach Farb-Ultraschallsystemen.

Das Segment der Schwarzweiß-Ultraschallgeräte wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, vor allem aufgrund der Erschwinglichkeit und der zunehmenden Verbreitung in ländlichen Gesundheitseinrichtungen und Schwellenländern. Trotz der geringeren Kosten sind Schwarzweiß-Systeme dennoch hocheffektiv für die Basisbildgebung, die Müttergesundheit und die Notfalldiagnostik. Ihr geringes Gewicht und ihre Tragbarkeit machen sie zu einem wertvollen Bestandteil mobiler Kliniken und aufsuchender Gesundheitsprogramme. Staatliche Initiativen zur Verbesserung des Zugangs zu Gesundheitsdiensten für Mutter und Kind in ressourcenarmen Regionen unterstützen die rasante Wachstumskurve dieses Segments zusätzlich.

- Nach Geräteportabilität

Der Markt für Ultraschallbildgebungsgeräte ist hinsichtlich ihrer Tragbarkeit in wagenbasierte Ultraschallgeräte, kompakte/tragbare Ultraschallgeräte, stationäre Ultraschallgeräte und Point-of-Care-Ultraschallgeräte (POCUS) unterteilt. Das Segment der wagenbasierten Ultraschallgeräte dominierte den Markt im Jahr 2024, was auf ihre weite Verbreitung in Krankenhäusern und großen Diagnosezentren zurückzuführen ist, in denen fortschrittliche Bildgebungsfunktionen erforderlich sind. Diese Systeme unterstützen High-End-Anwendungen wie 3D-/4D-Bildgebung, Doppler-Analyse und Elastographie und sind damit für komplexe Diagnostik unverzichtbar. Diese Dominanz wird durch die Vorliebe der Krankenhäuser für robuste Systeme mit multifunktionalem Einsatz in der Radiologie, Kardiologie und Gynäkologie verstärkt. Ihr höherer Preis und ihre Zuverlässigkeit in Intensivstationen und Operationssälen sichern ihre führende Marktposition zusätzlich.

Das Segment der Point-of-Care-Ultraschallgeräte (POCUS) wird voraussichtlich zwischen 2025 und 2032 am schnellsten wachsen, da Gesundheitsdienstleister zunehmend nach sofortigen Diagnosemöglichkeiten am Krankenbett suchen. POCUS gewinnt aufgrund seiner Mobilität und der Fähigkeit, schnelle Ergebnisse zu liefern, in der Notfallmedizin, Intensivmedizin und Primärversorgung an Bedeutung. Das Wachstum des Segments wird durch KI-gestützte Handheld-Geräte weiter gefördert, die die Bildgenauigkeit für weniger erfahrene Bediener verbessern. Die steigende Nachfrage nach Ferndiagnostik und Telemedizin-Integration treibt die Akzeptanz ebenfalls voran und macht POCUS zur am schnellsten wachsenden Kategorie im Portabilitätssegment.

- Nach Technologie

Der Markt für Ultraschallbildgebungsgeräte ist technologisch in diagnostischen und therapeutischen Ultraschall unterteilt. Das Segment diagnostischer Ultraschall dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 46,2 % und gilt nach wie vor als Goldstandard für die Bildgebung in Radiologie, Geburtshilfe, Kardiologie und Notfallversorgung. Seine Dominanz wird durch den nicht-invasiven, strahlungsfreien Ansatz und die relativ niedrigen Kosten im Vergleich zu CT und MRT untermauert. Kontinuierliche Verbesserungen der Bildauflösung, der Doppler-Technologie und der Echtzeit-Überwachungsmöglichkeiten sichern seine führende Rolle. Darüber hinaus sichert der weit verbreitete Einsatz in der Schwangerschaftsvorsorge und der Überwachung chronischer Krankheiten die Marktdominanz dieses Segments.

Das Segment des therapeutischen Ultraschalls wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch zunehmende Anwendungen in der Physiotherapie, Onkologie und gezielten Medikamentenverabreichung. Therapeutischer Ultraschall gewinnt bei minimalinvasiven Behandlungen wie hochintensivem fokussiertem Ultraschall (HIFU) zur Tumorablation an Bedeutung. Das Wachstum des Segments wird durch die steigende Nachfrage nach nicht-chirurgischer Schmerzbehandlung und kosmetischen Eingriffen mit Ultraschallenergie zusätzlich beschleunigt. Investitionen in die Forschung zu ultraschallgestützten Therapien stärken zudem die Aussichten des Segments als wachstumsstarker Bereich innerhalb des Marktes.

- Nach Anwendung

Der Markt für Ultraschallbildgebungsgeräte ist nach Anwendungsbereichen segmentiert: Radiologie/Allgemeine Bildgebung, Geburtshilfe und Gynäkologie, Herz-Kreislauf-, Gastroenterologie-, Gefäß-, Urologie-, Orthopädie- und Bewegungsapparat-, Schmerztherapie-, Notaufnahme-, Intensivmedizin und weitere. Das Segment Radiologie/Allgemeine Bildgebung dominierte den Markt im Jahr 2024, da Ultraschall aufgrund seiner Sicherheit, Echtzeit-Bildgebung und Kosteneffizienz weiterhin ein Diagnoseinstrument erster Wahl für eine Vielzahl von Erkrankungen ist. Krankenhäuser und Diagnosezentren setzen in hohem Maße auf Ultraschall für die Bildgebung von Bauch, Becken und Organen und festigen damit seine führende Position. Diese Dominanz wird durch die wachsende Nachfrage nach allgemeiner Bildgebung sowohl in Industrie- als auch in Schwellenländern unterstützt. Seine breite Anwendbarkeit in allen Altersgruppen gewährleistet eine stetige Nutzung.

Der kardiovaskuläre Bereich wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die weltweit steigende Belastung durch Herz-Kreislauf-Erkrankungen und den wachsenden Bedarf an Echokardiographie. Fortschritte in der 3D/4D-Herzultraschall- und Doppler-Technologie verbessern die diagnostische Genauigkeit bei der Beurteilung von Herzfunktion und Blutfluss. Der zunehmende Einsatz tragbarer Herzultraschallgeräte in der Notfall- und Intensivmedizin beschleunigt die Akzeptanz. Darüber hinaus reduzieren KI-gestützte Echokardiographie-Lösungen die Abhängigkeit vom Bediener und stärken die Position des kardiovaskulären Ultraschalls als am schnellsten wachsende Anwendung.

- Nach Endbenutzer

Der Markt für Ultraschallbildgebungsgeräte ist nach Endnutzern in Krankenhäuser, chirurgische Zentren, Forschung und Lehre, Entbindungszentren, ambulante Pflegezentren, Diagnosezentren und weitere segmentiert. Das Krankenhaussegment dominierte den Markt im Jahr 2024 und hielt den größten Umsatzanteil aufgrund seiner umfassenden Diagnoseinfrastruktur und der Nutzung fortschrittlicher Ultraschallgeräte für ein breites Spektrum klinischer Anforderungen. Krankenhäuser bevorzugen multifunktionale Ultraschallsysteme zur Unterstützung der Radiologie, Kardiologie und Gynäkologie. Die Dominanz dieses Segments wird durch höhere Patientenzahlen und kontinuierliche Investitionen in die Modernisierung der Bildgebungstechnologien verstärkt. Krankenhäuser treiben zudem die Einführung KI-integrierter und hochwertiger, wagenbasierter Ultraschallsysteme voran und festigen so ihre führende Position.

Das Segment der ambulanten Versorgungszentren wird voraussichtlich zwischen 2025 und 2032 am schnellsten wachsen, getrieben durch den zunehmenden Trend zur ambulanten Versorgung und den Bedarf an kostengünstigen Bildgebungslösungen. Ambulante Versorgungszentren bevorzugen kompakte und tragbare Ultraschallsysteme, die schnelle Ergebnisse liefern, ohne dass eine umfangreiche Infrastruktur erforderlich ist. Die Zunahme von Vorsorgeuntersuchungen, ambulanten Eingriffen und dezentraler Diagnostik führt zu einer verstärkten Nutzung von Ultraschall. Die zunehmende Erschwinglichkeit und Kostenerstattung ambulanter Leistungen verbessern die Wachstumsaussichten des Segments zusätzlich.

- Nach Vertriebskanal

Der Markt für Ultraschallbildgebungsgeräte ist nach Vertriebskanälen in Direktausschreibungen, Drittanbieter und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024, da große Krankenhäuser, Regierungsorganisationen und Forschungseinrichtungen die Massenbeschaffung direkt beim Hersteller bevorzugen. Direktausschreibungen gewährleisten Kosteneffizienz, Produktanpassung und Zugang zu modernster Technologie und sind damit der dominierende Vertriebskanal. Diese Dominanz ist besonders in Industrieländern mit strukturierten Beschaffungssystemen im Gesundheitswesen ausgeprägt. Die mit Direktausschreibungen verbundenen langfristigen Serviceverträge und Wartungsunterstützung untermauern ihre Führungsposition zusätzlich.

Das Segment der Drittanbieter wird voraussichtlich zwischen 2025 und 2032 aufgrund der zunehmenden Verbreitung von Ultraschallsystemen in kleineren Krankenhäusern, Kliniken und ambulanten Zentren in Schwellenländern am schnellsten wachsen. Distributoren bieten flexible Preise, Kundendienst und Zugang zu einer Vielzahl von Gerätemodellen. Ihre Rolle bei der Ausweitung ihrer Reichweite auf unterversorgte Regionen und der Unterstützung lokaler Kundenbedürfnisse stärkt ihre Wachstumsaussichten. Im Zuge der Dezentralisierung der Gesundheitssysteme werden Drittanbieter eine entscheidende Rolle bei der Ausweitung der globalen Marktdurchdringung spielen.

Regionale Analyse des Marktes für Ultraschallbildgebungsgeräte

- Nordamerika dominierte den Markt für Ultraschallbildgebungsgeräte mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz modernster Bildgebungstechnologien und die starke Präsenz führender Hersteller

- Gesundheitsdienstleister in der Region schätzen die Genauigkeit, Tragbarkeit und Vielseitigkeit von Ultraschallgeräten mit Anwendungsgebieten in der Kardiologie, Geburtshilfe, Onkologie und Notfallversorgung.

- Diese breite Akzeptanz wird durch eine gut etablierte Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die Präsenz führender Hersteller weiter unterstützt, die Ultraschallsysteme als unverzichtbare Bildgebungslösung in Krankenhäusern, Diagnosezentren und Fachkliniken etablieren.

Markteinblick in die USA für Ultraschallbildgebungsgeräte

Der US-Markt für Ultraschallbildgebungsgeräte erzielte 2024 mit 79 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die starke Präsenz einer fortschrittlichen Gesundheitsinfrastruktur und die weit verbreitete Nutzung diagnostischer Bildgebung. Anbieter setzen aufgrund seiner Sicherheit, Kosteneffizienz und Vielseitigkeit in der Kardiologie, Geburtshilfe und Notfallmedizin zunehmend auf Ultraschall. Die zunehmende Verbreitung von Point-of-Care-Ultraschall (POCUS) sowie die starke Nachfrage nach KI-gestützter Bildgebung und tragbaren Geräten treiben das Branchenwachstum weiter voran. Darüber hinaus trägt die Integration von Ultraschallsystemen in digitale Plattformen und Telemedizindienste erheblich zum Marktwachstum bei.

Markteinblick für Ultraschallbildgebungsgeräte in Europa

Der europäische Markt für Ultraschallbildgebungsgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund steigender Gesundheitsausgaben und der wachsenden Nachfrage nach nicht-invasiver Diagnostik. Die zunehmende Verbreitung chronischer Krankheiten sowie strenge Sicherheitsvorschriften, die eine strahlungsfreie Bildgebung begünstigen, fördern die Verbreitung von Ultraschall. Europäische Gesundheitssysteme legen zudem Wert auf präventive Diagnostik und ambulante Bildgebung, was das Wachstum weiter fördert. Die Region erlebt eine starke Dynamik in Krankenhäusern, Kliniken und akademischen Zentren, wobei sowohl tragbare als auch High-End-Ultraschallsysteme gefragt sind.

Markteinblicke für Ultraschallbildgebungsgeräte in Großbritannien

Der britische Markt für Ultraschallgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch staatliche Unterstützung für Früherkennungsprogramme und Investitionen in die Modernisierung von Gesundheitseinrichtungen. Die steigende Prävalenz von Herz-Kreislauf- und Krebserkrankungen fördert den Einsatz fortschrittlicher Diagnoselösungen. Der starke Fokus Großbritanniens auf die Gesundheit von Mutter und Kind sowie der Ausbau ambulanter Diagnosezentren dürften das Marktwachstum weiter ankurbeln. Darüber hinaus verbessert die schnelle Verbreitung tragbarer und KI-fähiger Ultraschallgeräte die Zugänglichkeit in kommunalen Gesundheitseinrichtungen.

Markteinblick für Ultraschallbildgebungsgeräte in Deutschland

Der deutsche Markt für Ultraschallbildgebungsgeräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach fortschrittlichen Bildgebungstechnologien und eine ausgeprägte Innovationskultur im Gesundheitswesen. Deutsche Krankenhäuser und Diagnosezentren integrieren 3D-/4D-Ultraschall und Elastographie zügig in ihren fortgeschrittenen klinischen Einsatz. Der Fokus auf Präzisionsmedizin und Nachhaltigkeit treibt die Einführung energieeffizienter, umweltbewusster Bildgebungsgeräte voran. Darüber hinaus spiegelt der zunehmende Einsatz von Ultraschall in der muskuloskelettalen, vaskulären und onkologischen Diagnostik die wachsende Anwendungsbasis in Deutschland wider.

Markteinblicke für Ultraschallbildgebungsgeräte im asiatisch-pazifischen Raum

Der Markt für Ultraschallbildgebungsgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % wachsen. Dies ist auf die rasante Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und den technologischen Fortschritt in China, Japan und Indien zurückzuführen. Die wachsende Bevölkerung der Region sowie staatliche Initiativen zur Verbesserung des Zugangs zu erschwinglicher Gesundheitsversorgung beschleunigen die Akzeptanz. Darüber hinaus verbessert die Rolle des asiatisch-pazifischen Raums als Produktionsstandort für medizinische Bildgebungsgeräte die Erschwinglichkeit und Verbreitung. Das zunehmende Bewusstsein für präventive Gesundheitsfürsorge und Mutterschaftsvorsorge erweitert die Marktbasis zusätzlich.

Markteinblick für Ultraschallbildgebungsgeräte in Japan

Der japanische Markt für Ultraschallgeräte gewinnt aufgrund der fortschrittlichen Medizintechniklandschaft des Landes, hoher Investitionen in das Gesundheitswesen und der zunehmenden Alterung der Bevölkerung an Dynamik. Die Verbreitung von Ultraschall wird stark durch die Nachfrage nach minimalinvasiven Diagnoseinstrumenten in der Kardiologie, Onkologie und Orthopädie vorangetrieben. Die Integration von Ultraschall in andere vernetzte Gesundheitstechnologien, einschließlich cloudbasierter Diagnoseplattformen, treibt das Wachstum an. Darüber hinaus dürfte Japans Schwerpunkt auf Altenpflege und Heimdiagnostik die Nachfrage nach kompakten und tragbaren Ultraschalllösungen ankurbeln.

Markteinblick für Ultraschallbildgebungsgeräte in Indien

Der indische Markt für Ultraschallbildgebungsgeräte hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die schnelle Urbanisierung, eine wachsende Mittelschicht und steigende staatliche Investitionen in die Gesundheitsinfrastruktur zurückzuführen ist. Indien ist einer der am schnellsten wachsenden Märkte für diagnostische Bildgebung, wobei Ultraschall eine zentrale Rolle in der Müttergesundheit, der Kardiologie und der ländlichen Gesundheitsversorgung spielt. Die Verfügbarkeit erschwinglicher tragbarer Ultraschallgeräte sowie die digitale Gesundheitsversorgung und intelligente Krankenhäuser des Landes beschleunigen die Akzeptanz. Eine starke inländische Produktion und öffentlich-private Partnerschaften treiben das Wachstum des indischen Ultraschallmarktes weiter voran.

Marktanteil von Ultraschallbildgebungsgeräten

Die Branche der Ultraschallbildgebungsgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- General Electric Company (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- SAMSUNG (Südkorea)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Butterfly Network, Inc. (USA)

- FUJIFILM Sonosite, Inc. (USA)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Südkorea)

- Clarius Mobile Health Corp. (Kanada)

- SIUI (China)

- Esaote SpA (Italien)

- Hologic, Inc. (USA)

- Analogic Corporation (USA)

- Medgyn Products, Inc. (USA)

- SAMSUNG MEDISON (Südkorea)

- Nanosonics Ltd (Australien)

- Terason-Abteilung, Teratech Corporation. (USA)

- Healcerion Co., Ltd. (Südkorea)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Ultraschallbildgebungsgeräte?

- Im Juni 2025 brachte Royal Philips das Flash 5100 POC-Ultraschallsystem auf den Markt, eine äußerst tragbare, Touchscreen-gesteuerte Point-of-Care-Einheit für den Einsatz in der Notaufnahme, auf der Intensivstation, in der Anästhesie und im MSK-Bereich, die klare Bildgebung, intelligente Automatisierung, begegnungsbasierte Arbeitsabläufe und plattformübergreifende Schallkopfkompatibilität vereint.

- Im Mai 2025 stellte Life Science Robotics ARUS vor, eine robotergestützte Ultraschalllösung für die Geburtshilfe, die erstmals auf der NNFM 2025 vorgestellt wurde. ARUS reduziert die Belastung des Bewegungsapparats des Ultraschalldiagnostikers mit einem Joystick-gesteuerten Roboterarm mit haptischem Feedback und adaptiver Druckkontrolle, der konsistente, qualitativ hochwertige Scans unterstützt.

- Im Februar 2025 veröffentlichte Philips das Elevate-Software-Upgrade für seine Ultraschallsysteme EPIQ Elite und Affiniti. Es bietet über 100 neue Voreinstellungen für verschiedene Gewebetypen, KI-gesteuerte quantitative Messungen, Remote-Software-Upgrades, proaktive Überwachung und Collaboration Live für die Ferndiagnose.

- Im Dezember 2024 brachte Canon Medical Systems USA seine KI-gestützte Automatisierungsplattform auf den Markt, eine Zero-Click-Deep-Learning-Lösung, die schnelle Diagnoseunterstützung für alle Modalitäten bietet, einschließlich Ultraschall, und die darauf ausgelegt ist, klinische Arbeitsabläufe mit Echtzeitwarnungen, mobilem Zugriff und erweiterten Triage-Funktionen zu optimieren.

- Im September 2024 stellte Samsung Medison auf dem ISUOG-Weltkongress das Premium-Ultraschallsystem „HERA Z20“ für die Gynäkologie und Geburtshilfe vor. Es verfügt über fortschrittliche, KI-gestützte Bildgebung wie Live ViewAssist, Live Q-Scan, A-Focus, Crystal Architecture und die benutzerdefinierbare My HERA-Schnittstelle, die einen großen Sprung in der diagnostischen Präzision und im klinikzentrierten Design darstellt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.