Global Uremia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.85 Billion

USD

10.83 Billion

2024

2032

USD

6.85 Billion

USD

10.83 Billion

2024

2032

| 2025 –2032 | |

| USD 6.85 Billion | |

| USD 10.83 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Urämiebehandlungen nach Behandlungsart (Hämodialyse und Peritonealdialyse), Wirkstofftyp (kaliumsparende Diuretika, ACE-Hemmer, Angiotensin-Rezeptorblocker, Betablocker, NSAR, orale Antikoagulanzien oder Thrombozytenaggregationshemmer und Sonstige), Verabreichungsart (Injektion, oral und Sonstige), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Urämie

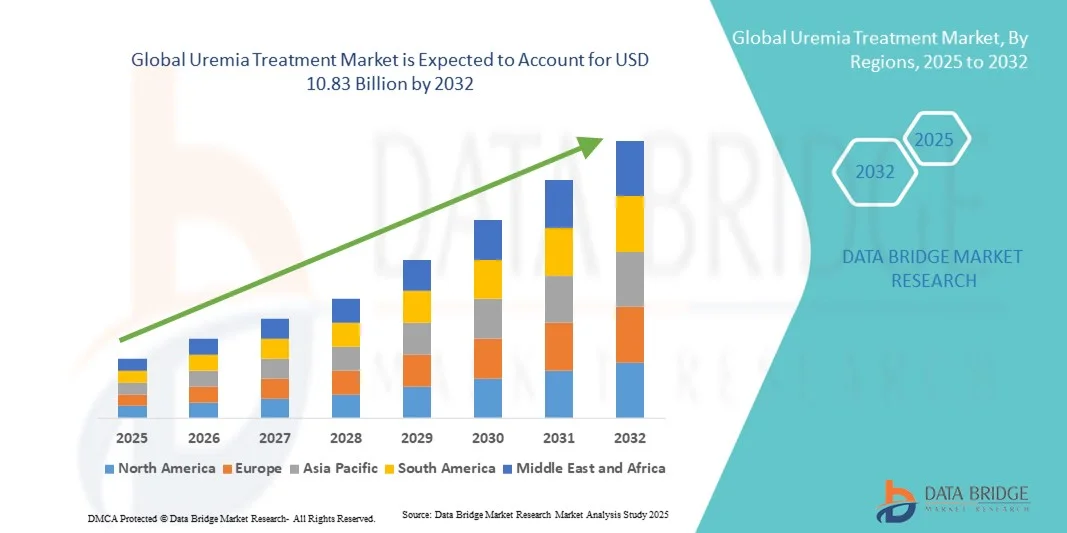

- Der globale Markt für Urämiebehandlungen hatte im Jahr 2024 einen Wert von 6,85 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 10,83 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Nierenerkrankungen (CKD) und terminaler Niereninsuffizienz (ESRD) getrieben, welche das Risiko einer Urämie deutlich erhöhen und somit die Nachfrage nach wirksamen Behandlungsoptionen steigern.

- Darüber hinaus beschleunigen die ständigen Fortschritte bei Dialysetechnologien, verbesserte Therapieansätze und das zunehmende Bewusstsein für die Früherkennung und Behandlung von Nierenerkrankungen die Akzeptanz von Urämiebehandlungslösungen und tragen dadurch maßgeblich zur Marktexpansion bei.

Marktanalyse zur Urämiebehandlung

- Die Urämiebehandlung, die Dialyse, medikamentöse Therapie und Nierenersatzverfahren umfasst, spielt eine entscheidende Rolle bei der Behandlung der durch Nierenversagen verursachten Toxinansammlung und beugt so schweren Komplikationen bei Patienten mit chronischer Nierenerkrankung (CKD) und terminaler Niereninsuffizienz (ESRD) vor.

- Die steigende Nachfrage nach Urämiebehandlungen wird primär durch die weltweit zunehmende Belastung durch chronische Nierenerkrankungen, die wachsende Zahl älterer Menschen und das zunehmende Bewusstsein für moderne Nierenversorgung und die Früherkennung von Nierenfunktionsstörungen bedingt.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 40 % den Markt für Urämiebehandlungen. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, eine hohe Krankheitsprävalenz sowie die Präsenz großer Dialysedienstleister und Pharmaunternehmen zurückzuführen, die Innovationen im Urämiemanagement vorantreiben.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Urämiebehandlungen sein. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, steigende Investitionen in Dialysezentren und zunehmende staatliche Initiativen zur Bekämpfung von Nierenerkrankungen.

- Das Segment der Hämodialyse dominierte den Markt für Urämiebehandlungen mit einem Marktanteil von 46,5 % im Jahr 2024, was auf die weite Verbreitung, die nachgewiesene Wirksamkeit und die zunehmende Nutzung bei Patienten mit terminaler Niereninsuffizienz weltweit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung der Urämiebehandlung

|

Attribute |

Wichtige Markteinblicke in die Urämiebehandlung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends in der Urämiebehandlung

Technologische Fortschritte in der Dialyse und regenerativen Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Urämiebehandlungen ist die Integration fortschrittlicher Dialysetechnologien und regenerativer Medizinansätze mit dem Ziel, die Effizienz der Toxinentfernung und die Behandlungsergebnisse für Patienten zu verbessern. Diese Entwicklung definiert die Standards in der Nierenversorgung weltweit neu.

- So hat beispielsweise Baxter International tragbare und vernetzte Peritonealdialysesysteme eingeführt, die Echtzeitüberwachung und eine bessere Patienten-Compliance ermöglichen und damit den Wandel hin zu digitalen und patientenzentrierten Dialyselösungen unterstreichen.

- Die Integration von KI in Dialysegeräte ermöglicht personalisierte Behandlungsanpassungen auf Basis von Patientendatenanalysen, wodurch die Präzision verbessert und Komplikationen reduziert werden. Beispielsweise nutzt das Tablo-Hämodialysesystem von Outset Medical KI-Algorithmen, um Dialysezyklen zu optimieren und den Wartungsbedarf vorherzusagen. Darüber hinaus ermöglichen Fernüberwachungsfunktionen den Ärzten, die Therapietreue zu verfolgen und rechtzeitig einzugreifen.

- Dieser Trend hin zu intelligenteren, vernetzten und patientenorientierten Behandlungssystemen verändert grundlegend die Erwartungen an die Nierenerkrankungsbehandlung. Unternehmen wie Medtronic und Baxter konzentrieren sich daher auf KI-gestützte Dialyselösungen mit verbesserter Vernetzung und Patienteneinbindung.

- Die Nachfrage nach technologisch fortschrittlichen und datengestützten Urämiebehandlungen wächst rasant, sowohl im stationären als auch im häuslichen Bereich, da Gesundheitsdienstleister zunehmend Wert auf verbesserte klinische Ergebnisse und personalisierte Therapieansätze legen.

Marktdynamik der Urämiebehandlung

Treiber

Zunehmende Verbreitung chronischer Nierenerkrankungen und Fortschritte in der Dialysetechnologie

- Die weltweit zunehmende Häufigkeit chronischer Nierenerkrankungen (CKD) und terminaler Niereninsuffizienz (ESRD) in Verbindung mit den ständigen Verbesserungen der Dialysetechniken und Therapieansätze ist ein wesentlicher Treiber für die Expansion des Marktes für Urämiebehandlungen.

- Beispielsweise brachte Fresenius Medical Care im März 2024 in Europa eine fortschrittliche Plattform für die Heimhämodialyse auf den Markt, die den Patientenkomfort und die Behandlungsergebnisse verbessern soll und damit die Rolle von Innovationen für das Marktwachstum unterstreicht.

- Da die Bevölkerung immer älter wird und lebensstilbedingte Erkrankungen wie Diabetes und Bluthochdruck weiter zunehmen, ist die Nachfrage nach effektiven Lösungen zur Behandlung von Urämie stark gestiegen, was die Bedeutung effizienter Nierenersatztherapien unterstreicht.

- Darüber hinaus verändert die zunehmende Integration digitaler Technologien, einschließlich vernetzter Dialysegeräte und KI-gestützter Behandlungsüberwachungssysteme, das Patientenmanagement und ermöglicht die Fernüberwachung durch Kliniker.

- Die Verlagerung hin zur Heimdialyse und personalisierten Behandlungsplänen, unterstützt durch tragbare und benutzerfreundliche Geräte, verbessert den Patientenkomfort und die Therapietreue erheblich und fördert die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Märkten.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit in Entwicklungsländern

- Die erheblichen Kosten der Langzeitdialyse und der Urämiebehandlung stellen in Verbindung mit der begrenzten Gesundheitsinfrastruktur in einkommensschwachen Regionen eine große Herausforderung für den flächendeckenden Zugang zu dieser Behandlung dar.

- Beispielsweise stehen Patienten in Entwicklungsländern aufgrund wiederkehrender Dialysekosten und des Fehlens subventionierter Gesundheitsprogramme oft vor finanziellen Schwierigkeiten, was den regelmäßigen Zugang zu lebensrettenden Behandlungen einschränkt.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Technologien, erschwingliche Dialyselösungen und öffentlich-private Partnerschaften im Gesundheitswesen ist unerlässlich, um eine breitere Behandlungsabdeckung und mehr Chancengleichheit zu gewährleisten. Unternehmen wie Baxter und Fresenius konzentrieren sich auf die Herstellung kostengünstiger Dialysegeräte, um die Bezahlbarkeit zu verbessern.

- Zudem schränkt der Mangel an qualifizierten Nephrologen und spezialisierten Nierenzentren in bestimmten Regionen die effektive Behandlung der Urämie weiter ein, insbesondere in ländlichen und unterversorgten Gebieten.

- Während internationale Organisationen und Regierungen ihre Bemühungen zum Ausbau der Infrastruktur für die Nierenversorgung verstärken, verläuft die Verbesserung nur langsam, was zu Ungleichheiten bei der Zugänglichkeit und Qualität der Behandlung in verschiedenen Regionen führt.

- Die Überwindung dieser Hindernisse durch Reformen der Gesundheitspolitik, eine erweiterte Krankenversicherung und innovative Finanzierungsmodelle wird entscheidend sein, um ein nachhaltiges Wachstum des globalen Marktes für Urämiebehandlungen zu gewährleisten.

Marktumfang der Urämiebehandlung

Der Markt ist segmentiert nach Behandlungsart, Arzneimitteltyp, Verabreichungsart, Vertriebskanal und Endverbraucher.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt für Urämiebehandlungen in Hämodialyse und Peritonealdialyse unterteilt. Das Hämodialyse-Segment dominierte den Markt mit einem Umsatzanteil von 46,5 % im Jahr 2024, vor allem aufgrund seiner hohen klinischen Wirksamkeit und der weltweiten Verfügbarkeit in Krankenhäusern und Dialysezentren. Es bleibt die bevorzugte Therapie für Patienten mit terminaler Niereninsuffizienz (ESRD), da es Toxine und überschüssige Flüssigkeit effektiv aus dem Blut entfernt. Das Segment profitiert von technologischen Fortschritten wie automatisierten Geräten, biokompatiblen Membranen und Echtzeit-Patientenüberwachungssystemen, die die Behandlungseffizienz verbessern. Darüber hinaus haben günstige Erstattungspolitiken und die Präsenz führender Dienstleister wie Fresenius Medical Care und DaVita seine Marktführerschaft weiter gestärkt. Die weltweit zunehmende Prävalenz von chronischer Nierenerkrankung (CKD) und die steigenden Gesundheitsausgaben tragen ebenfalls zu einem anhaltenden Wachstum des Segments bei.

Das Segment der Peritonealdialyse wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf die einfache Handhabung und die Eignung für die Behandlung zu Hause zurückzuführen. Patienten profitieren von mehr Autonomie und Flexibilität, wodurch die Notwendigkeit häufiger Krankenhausbesuche reduziert wird. Fortschritte bei automatisierten Peritonealdialysesystemen (APD) und tragbaren Geräten machen die Behandlung einfacher und sicherer. Zudem fördern staatliche Initiativen zur Unterstützung der häuslichen Pflege und patientenzentrierter Versorgungsmodelle die Akzeptanz. Auch die wachsende Zahl älterer Menschen, die weniger invasive und komfortablere Therapien bevorzugen, trägt zum Wachstum dieses Segments bei. Steigende Investitionen in das Gesundheitswesen in Entwicklungsländern erweitern den weltweiten Zugang zur Peritonealdialyse.

- Nach Arzneimitteltyp

Basierend auf der Wirkstoffgruppe ist der Markt in kaliumsparende Diuretika, ACE-Hemmer, Angiotensin-Rezeptorblocker (ARB), Betablocker, NSAR, orale Antikoagulanzien bzw. Thrombozytenaggregationshemmer und weitere unterteilt. Das Segment der ACE-Hemmer dominierte den Markt im Jahr 2024 aufgrund ihrer entscheidenden Rolle bei der Senkung des Blutdrucks, der Reduktion der Proteinurie und der Verlangsamung des Fortschreitens von Nierenschäden bei Urämiepatienten. Diese Medikamente werden aufgrund ihrer kardiovaskulären und renalen Schutzwirkung häufig als Erstlinientherapie in der Behandlung chronischer Nierenerkrankungen eingesetzt. Die Dominanz dieses Segments wird durch die Verfügbarkeit einer breiten Palette von ACE-Hemmern und deren Aufnahme in die Standardleitlinien der Nephrologie gestützt. Darüber hinaus fördert die kontinuierliche Forschung an neuen Formulierungen mit verbessertem renalem Sicherheitsprofil deren klinische Anwendung. Das zunehmende Bewusstsein von medizinischem Fachpersonal für die frühzeitige Intervention bei Hypertonie und urämischen Komplikationen treibt die Nachfrage zusätzlich an. Die weltweit zunehmende Verbreitung von Bluthochdruck und Diabetes treibt das Wachstum dieses Segments ebenfalls an.

Das Segment der Angiotensin-Rezeptorblocker (ARB) dürfte im Prognosezeitraum aufgrund ihrer besseren Verträglichkeit und geringeren Nebenwirkungsrate im Vergleich zu ACE-Hemmern das schnellste Wachstum verzeichnen. ARB werden häufig Patienten verschrieben, die ACE-Hemmer nicht vertragen, und stellen somit eine wichtige Therapiealternative dar. Der zunehmende Fokus auf Kombinationstherapien mit ARB und anderen Antihypertensiva erweitert ihr therapeutisches Spektrum. Die steigende Verfügbarkeit generischer ARB und überzeugende klinische Belege für ihre nierenschützende Wirkung tragen zu ihrer breiteren Anwendung bei. Darüber hinaus unterstützt die wachsende Präferenz der Patienten für orale Langzeittherapien mit minimalen Nebenwirkungen das beschleunigte Wachstum dieses Segments. Auch der verbesserte Zugang zur Gesundheitsversorgung und die sinkende Erschwinglichkeit von Medikamenten in Schwellenländern tragen zu diesem Wachstum bei.

- Nach Art der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in injizierbare, orale und sonstige Präparate unterteilt. Das Segment der injizierbaren Medikamente dominierte den Markt für Urämiebehandlungen im Jahr 2024, bedingt durch den weitverbreiteten Einsatz von injizierbaren Erythropoese-stimulierenden Substanzen (ESA), Antikoagulanzien und anderen Dialysemedikamenten. Injizierbare Medikamente wirken schneller und sind unerlässlich für die Behandlung von Anämie und Gerinnungsstörungen bei Dialysepatienten. Ihre Anwendung wird im Krankenhaus und in Kliniken unter ärztlicher Aufsicht bevorzugt, um eine genaue Dosierung und Patientensicherheit zu gewährleisten. Die steigende Nachfrage nach parenteralen Therapien und die Einführung von Biosimilars stärken die Position dieses Segments. Darüber hinaus entwickeln Hersteller fortschrittliche Formulierungen mit verzögerter Wirkstofffreisetzung und verbesserten Behandlungsergebnissen. Die Häufigkeit schwerer Urämiefälle, die einen sofortigen medizinischen Eingriff erfordern, unterstreicht die Dominanz injizierbarer Therapien zusätzlich.

Das Segment der oralen Medikamente wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum (CAGR) aufweisen, bedingt durch die steigende Nachfrage nach komfortablen Langzeitbehandlungsoptionen. Orale Medikamente wie ACE-Hemmer, Angiotensin-II-Rezeptorblocker (ARB), Phosphatbinder und Betablocker spielen eine entscheidende Rolle bei der Behandlung der urämischen Erkrankung im Rahmen einer chronischen Nierenerkrankung (CKD) außerhalb von Krankenhäusern. Die zunehmende Verlagerung hin zu ambulanter und häuslicher Pflege ermutigt Patienten, orale Therapien anzuwenden, die eine bessere Therapietreue und Lebensqualität gewährleisten. Steigende Investitionen in die pharmazeutische Forschung und Entwicklung nierenschonender oraler Darreichungsformen erweitern die therapeutische Verfügbarkeit. Die zunehmende Verfügbarkeit oraler Medikamente über Apotheken und Online-Apotheken unterstützt ebenfalls das rasante Wachstum dieses Segments. Darüber hinaus tragen Patientenschulungsprogramme, die ein frühzeitiges Medikamentenmanagement fördern, zu einer verstärkten Akzeptanz oraler Therapien bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Krankenhausapotheken dominierten den Markt im Jahr 2024, was auf ihre Rolle als primäre Anlaufstelle für lebenswichtige Dialysemedikamente und Notfallbehandlungen bei Nierenerkrankungen zurückzuführen ist. Krankenhäuser sind zentrale Zentren für die Diagnose und Behandlung von Urämie, insbesondere in fortgeschrittenen Fällen, die eine intensivmedizinische Betreuung erfordern. Dieses Segment profitiert von der direkten Zusammenarbeit zwischen Nephrologen und Apothekern, wodurch eine adäquate Medikamentenverabreichung und kontinuierliche Überwachung gewährleistet werden. Darüber hinaus halten Krankenhäuser stets einen ausreichenden Vorrat an wichtigen Injektionspräparaten und dialysebezogenen Verbrauchsmaterialien bereit, um eine ununterbrochene Patientenversorgung sicherzustellen. Die zunehmende Anzahl von Dialysebehandlungen in Krankenhäusern und die staatliche Förderung spezialisierter Nierenzentren verstärken die Marktführerschaft dieses Segments. Die wachsende Zahl von Krankenhäusern mit mehreren Fachabteilungen und modernen nephrologischen Abteilungen stärkt das Netzwerk der Krankenhausapotheken zusätzlich.

Der Markt für Online-Apotheken dürfte im Prognosezeitraum aufgrund der zunehmenden Digitalisierung des Gesundheitswesens und der steigenden Nachfrage der Verbraucher nach Komfort das schnellste Wachstum verzeichnen. Online-Plattformen ermöglichen einen einfachen Zugang zu Medikamenten für Patienten mit chronischer Nierenerkrankung, bieten Lieferoptionen nach Hause und wettbewerbsfähige Preise. Der Anstieg von Telemedizin-Sprechstunden und E-Rezepten hat die Nutzung von Online-Apotheken bei Urämie-Patienten gefördert. Regierungen in Schwellenländern unterstützen zudem die Regulierung digitaler Apotheken und verbessern so die Zugänglichkeit und das Vertrauen in diese Systeme. Darüber hinaus bieten Online-Kanäle abonnementbasierte Medikamentenlieferungen an und gewährleisten so die Kontinuität langfristiger Behandlungen. Die zunehmende Internetverbreitung und Smartphone-Nutzung beschleunigen die globale Expansion dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil aufgrund der hohen Dichte an Dialyseeinrichtungen und der fortschrittlichen Infrastruktur für die Nierenversorgung. Krankenhäuser bieten eine umfassende Behandlung sowohl akuter als auch chronischer Urämiefälle, einschließlich Notfalleingriffen und komplexen Dialysesitzungen. Die Verfügbarkeit spezialisierter Nephrologen, geschultem Personal und modernster Dialysesysteme gewährleistet optimale Behandlungsergebnisse. Darüber hinaus profitieren Krankenhäuser von Erstattungsprogrammen, die Dialyse und urämiebedingte Behandlungen abdecken. Das Wachstum des Segments wird durch den Ausbau öffentlicher und privater Krankenhausnetze, insbesondere in Nordamerika und Europa, unterstützt. Steigende Krankenhauseinweisungen aufgrund der zunehmenden Prävalenz chronischer Nierenerkrankungen (CKD) sorgen weiterhin für eine starke Nachfrage nach stationären Behandlungsleistungen.

Das Segment der häuslichen Dialyse wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Treiber dieser Entwicklung sind die steigenden Patientenwünsche nach Komfort, Flexibilität und reduzierten Behandlungskosten. Technologische Fortschritte bei tragbaren Dialysegeräten und Heimüberwachungssystemen ermöglichen es Patienten, ihre Behandlung sicher von zu Hause aus durchzuführen. Der zunehmende Trend zu personalisierter Pflege und selbstgesteuerten Therapien fördert das Marktwachstum. Darüber hinaus bieten Gesundheitsdienstleister strukturierte Schulungsprogramme für die Heimdialyse an, die das Vertrauen und die Sicherheit der Patienten stärken. Staatliche Initiativen zur Kostenerstattung im Bereich der häuslichen Pflege tragen zusätzlich zur Akzeptanz bei. Mit steigendem Bewusstsein für die Nierenversorgung zu Hause wird erwartet, dass das Segment der häuslichen Dialyse eine zentrale Rolle bei der Neugestaltung der zukünftigen globalen Urämiebehandlung spielen wird.

Regionale Analyse des Marktes für Urämiebehandlung

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 40 % den Markt für Urämiebehandlungen. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, eine hohe Krankheitsprävalenz sowie die Präsenz großer Dialysedienstleister und Pharmaunternehmen zurückzuführen, die Innovationen im Urämiemanagement vorantreiben.

- Patienten in der Region profitieren von einer gut ausgebauten Gesundheitsinfrastruktur, der breiten Verfügbarkeit von Hämodialyse- und Peritonealdialysezentren sowie der Präsenz führender Anbieter wie Baxter International und Fresenius Medical Care, die innovative Lösungen für die Nierenversorgung anbieten.

- Diese breite Akzeptanz wird zusätzlich durch günstige Erstattungsrahmen, hohe Gesundheitsausgaben und einen zunehmenden Fokus auf Heimdialyse und personalisierte Nierentherapien begünstigt, wodurch sich Nordamerika als wichtiges Zentrum für fortschrittliches Urämiemanagement und innovative Behandlungsmethoden etabliert.

Einblick in den US-Markt für Urämiebehandlung

Der US-amerikanische Markt für Urämiebehandlungen erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz chronischer Nierenerkrankungen (CKD), lebensstilbedingter Erkrankungen wie Diabetes und Bluthochdruck sowie die flächendeckende Verfügbarkeit moderner Dialyseinfrastruktur. Immer mehr Patienten entscheiden sich für die Heimdialyse (Hämodialyse und Peritonealdialyse), unterstützt durch eine gute Kostenerstattung und Innovationen im Gesundheitswesen. Die Präsenz führender Anbieter wie Baxter, DaVita und Fresenius Medical Care stärkt den US-Markt weiterhin. Darüber hinaus fördert die Integration KI-gestützter Dialyseüberwachungssysteme und Lösungen für das Fernmanagement von Patienten die Einführung von Urämietherapien der nächsten Generation in den USA.

Einblick in den europäischen Markt für Urämiebehandlung

Der europäische Markt für Urämiebehandlungen wird im Prognosezeitraum voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Nierenerkrankungen, staatliche Förderprogramme und technologische Fortschritte in der Dialysebehandlung. In Ländern wie Deutschland, Frankreich und Großbritannien steigt die Nutzung von Heimdialysesystemen und automatisierten Systemen. Der starke Fokus der Region auf die Verbesserung des Zugangs zur Gesundheitsversorgung und die Implementierung kosteneffizienter Nierenbehandlungsprogramme treibt das Marktwachstum zusätzlich an. Auch die wachsende Zusammenarbeit zwischen Forschungseinrichtungen und Pharmaunternehmen zur Entwicklung innovativer Therapien prägt die europäische Marktlandschaft.

Einblick in den britischen Markt für Urämiebehandlung

Der britische Markt für Urämiebehandlungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch den Fokus des Nationalen Gesundheitsdienstes (NHS) auf Früherkennung und verbessertes CKD-Management. Zunehmende Fälle von Bluthochdruck und Diabetes tragen zu einem wachsenden Patientenstamm bei, der Dialyse und medikamentöse Therapien benötigt. Darüber hinaus erleichtert die Nutzung tragbarer Dialysegeräte und Telemedizinlösungen die häusliche Pflege. Ein steigendes Bewusstsein für Nierengesundheit sowie die Integration digitaler Tools zur Patientenüberwachung dürften das langfristige Marktwachstum in Großbritannien stützen.

Einblick in den deutschen Markt für Urämiebehandlung

Der deutsche Markt für Urämiebehandlungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, ein starkes Netz von Dialysezentren und hohe Investitionen in biomedizinische Innovationen. Deutsche Gesundheitsdienstleister setzen auf hocheffiziente Dialysemembranen und biokompatible Materialien, um die Patientensicherheit und die Behandlungsergebnisse zu verbessern. Der Fokus auf Nachhaltigkeit in der Medizintechnik und die Einführung KI-integrierter Dialysesysteme verstärken das Marktwachstum. Darüber hinaus verbessern bestehende Kooperationen zwischen öffentlichen Einrichtungen und privaten Dialysedienstleistern den Zugang zu fortschrittlicher Nierenversorgung.

Einblick in den asiatisch-pazifischen Markt für Urämiebehandlung

Der Markt für Urämiebehandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Belastung durch chronische Nierenerkrankungen (CKD), der Ausbau der Gesundheitsinfrastruktur und das steigende Bewusstsein für Nierengesundheit in Ländern wie China, Japan und Indien. Die rasanten technologischen Fortschritte bei Dialysesystemen und die zunehmenden staatlichen Initiativen zur Förderung von Nierengesundheitsprogrammen in der Region tragen ebenfalls zum Marktwachstum bei. Darüber hinaus verbessern die Entstehung lokaler Hersteller von Dialysegeräten und die Einführung kostengünstiger Behandlungslösungen den Zugang für eine breitere Patientengruppe. Die steigenden Investitionen globaler Gesundheitsunternehmen im asiatisch-pazifischen Raum fördern die regionale Marktexpansion zusätzlich.

Einblick in den japanischen Markt für Urämiebehandlung

Der japanische Markt für Urämiebehandlungen gewinnt aufgrund der alternden Bevölkerung, des fortschrittlichen Gesundheitssystems und der frühzeitigen Einführung innovativer Dialysetechnologien an Dynamik. Japan legt großen Wert auf die Heimdialyse und die automatisierte Behandlung, um älteren Patienten Komfort und Kontinuität in der Versorgung zu gewährleisten. Die Integration von IoT- und KI-gestützten Dialysegeräten zur kontinuierlichen Überwachung revolutioniert die Behandlungsmethoden. Darüber hinaus treiben die Initiativen der japanischen Regierung zur Förderung der Prävention und Früherkennung von Nierenerkrankungen die Marktnachfrage weiter an. Die Präsenz inländischer Innovatoren und Partnerschaften mit globalen Unternehmen beschleunigen die technologische Einführung in Japan.

Einblick in den indischen Markt für Urämiebehandlung

Der indische Markt für Urämiebehandlungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die steigende Prävalenz von Nierenerkrankungen, wachsende Gesundheitsausgaben und den Fokus der Regierung auf den Ausbau der Dialyseversorgung im Rahmen nationaler Gesundheitsprogramme zurückzuführen. Indiens wachsendes Netz von Dialysezentren und der Markteintritt kostengünstiger inländischer Gerätehersteller machen die Behandlung zugänglicher. Das zunehmende Bewusstsein für das Management chronischer Nierenerkrankungen und die verbesserte Gesundheitsinfrastruktur in kleineren Städten fördern die Inanspruchnahme der Behandlung. Darüber hinaus tragen der Anstieg öffentlich-privater Partnerschaften und telemedizinischer Nierenversorgungsdienste dazu bei, die Versorgungslücke zu schließen und Indiens führende Position auf dem regionalen Markt für Urämiebehandlungen weiter auszubauen.

Marktanteil bei der Behandlung von Urämie

Die Urämie-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Fresenius Medical Care (Deutschland)

- Baxter (USA)

- DaVita Inc. (USA)

- B. Braun SE (Deutschland)

- NIPRO (Japan)

- Toray Industries, Inc. (Japan)

- Asahi Kasei Medical Co., Ltd. (Japan)

- Outset Medical (USA)

- Quanta Dialysis Technologies Inc (UK)

- Vifor Pharma (Schweiz)

- Amgen Inc. (USA)

- Cara Therapeutics (USA)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Medtronic (Irland)

- Terumo Corporation (Japan)

- Fresenius Kabi AG (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

- Sanofi (Frankreich)

- Novartis AG (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Urämiebehandlung?

- Im März 2024 führten US-amerikanische Chirurgenteams eine der ersten Xenotransplantationen von genmanipulierten Schweinenieren auf einen lebenden Empfänger durch – ein bedeutender Meilenstein, der bewies, dass gentechnisch veränderte Schweinenieren im menschlichen Körper funktionieren können. Dies gab den Behörden und der Industrie neue Impulse für klinische Xenotransplantationsstudien, um dem Organmangel entgegenzuwirken. Die Geschichte wurde von großen Medien und Fachzeitschriften ausführlich aufgegriffen.

- Im März 2024 erteilte die FDA die Zulassung für Vadadustat-Tabletten zur Behandlung von Anämie bei dialysepflichtigen Erwachsenen mit chronischer Nierenerkrankung – ein zweites orales HIF-PHI-Präparat, das in den USA auf den Markt kam. Die Zulassung erfolgte nach umfangreichen Phase-III-Daten und markierte eine weitere Erweiterung der oralen Anämietherapien für Dialysepatienten, wobei die regulatorischen Vorgaben insbesondere auf kardiovaskuläre und thrombotische Sicherheitssignale achteten.

- Im Juni 2023 startete AWAK Technologies in Zusammenarbeit mit dem Singapore General Hospital eine präklinische Studie zur Erprobung seines tragbaren Peritonealdialysegeräts (AWAK PD / später Viva Kompact). Die Studie baute auf den ersten Untersuchungen am Menschen auf und stellt einen konkreten klinischen Fortschritt hin zu einem tragbaren, sorptionsmittelbasierten PD-System dar, das es Patienten ermöglichen könnte, die Dialyse auch unterwegs durchzuführen.

- Im Februar 2023 erteilte die FDA die Zulassung für Daprodustat, den ersten oralen Hypoxie-induzierbaren Faktor-Prolylhydroxylase-Inhibitor (HIF-PHI) in den USA zur Behandlung von Anämie bei dialysepflichtigen Erwachsenen. Diese Zulassung schuf eine orale Alternative zu injizierbaren Erythropoese-stimulierenden Substanzen (ESA) für dialysepflichtige Patienten und erweiterte damit die Behandlungsmöglichkeiten bei chronischer Nierenerkrankung.

- Im August 2021 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für KORSUVA® (Difesuchasfalin) als erste Therapie speziell zur Behandlung von mittelschwerem bis schwerem Juckreiz bei Erwachsenen mit chronischer Nierenerkrankung unter Hämodialyse. Mit dieser Zulassung stand erstmals eine gezielte medikamentöse Behandlungsoption für ein häufiges und belastendes Symptom der Urämie zur Verfügung. Im Anschluss erfolgte die Markteinführung in den USA, Kanada und weiteren Ländern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.