Global Urology Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

42.87 Billion

USD

59.12 Billion

2024

2032

USD

42.87 Billion

USD

59.12 Billion

2024

2032

| 2025 –2032 | |

| USD 42.87 Billion | |

| USD 59.12 Billion | |

| % | |

|

Globale Marktsegmentierung für urologische Geräte nach Produkt (Instrumente, Dialysegeräte, Endoskope, Laser- und Lithotripsiegeräte, Endovisions- und Bildgebungsgeräte, Robotersysteme, Insufflatoren, Flüssigkeitsmanagementsysteme für die Endoskopie, urodynamische Systeme, Verbrauchsmaterialien und Zubehör, Dialyse-Verbrauchsmaterialien, Katheter, Führungsdrähte, Bergegeräte und -extraktoren, chirurgische Dissektoren, Pinzetten und Nadelhalter, Dilatator-Sets und Harnröhrenzugangsschleusen, Stents, Biopsiegeräte, Schläuche und distale Aufsätze, Drainagebeutel, sonstige Verbrauchsmaterialien und Zubehör), Krankheit (Nierenerkrankungen, urologischer Krebs, BPH, Beckenorganprolaps und sonstige Erkrankungen), Technologie (minimalinvasive Chirurgie, Roboterchirurgie und sonstige), Anwendung (benigne Prostatahyperplasie, Prostatakrebs, Harnsteine, Harninkontinenz und sonstige), Endbenutzer (Krankenhäuser und Kliniken, Dialysezentren, Ambulante Dienste und Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für urologische Geräte

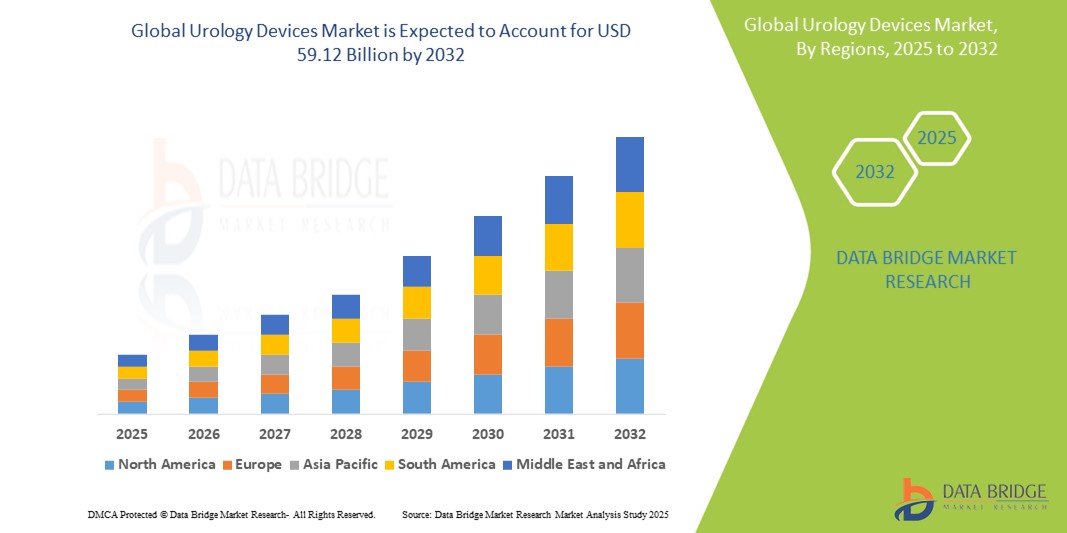

- Der globale Markt für urologische Geräte wurde im Jahr 2024 auf 42,87 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 59,12 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 4,10 % im Prognosezeitraum entspricht.

- Dieses Wachstum ist auf Faktoren wie die steigende Prävalenz urologischer Erkrankungen, die zunehmende geriatrische Bevölkerung und Fortschritte bei minimalinvasiven chirurgischen Technologien zurückzuführen.

Marktanalyse für urologische Geräte

- Urologische Geräte sind wichtige Instrumente für die Diagnose und Behandlung von Erkrankungen und Beschwerden der Harnwege wie Harninkontinenz, Nierensteinen und Prostatabeschwerden. Zu diesen Geräten gehören Endoskope, Laser , Dialysegeräte und Harnkatheter.

- Die Nachfrage nach urologischen Geräten wird maßgeblich durch die steigende Zahl geriatrischer Patienten, die zunehmende Häufigkeit urologischer Erkrankungen und die zunehmende Präferenz für minimalinvasive Verfahren getrieben.

- Nordamerika wird voraussichtlich den Markt für urologische Geräte mit einem Marktanteil von 34,5 % dominieren, aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Akzeptanz modernster medizinischer Technologien und einer starken Präsenz führender Marktteilnehmer.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einem Marktanteil von 26,5 % die am schnellsten wachsende Region im Markt für urologische Geräte sein. Dies ist auf die rasanten Fortschritte in der Gesundheitsinfrastruktur, das steigende Bewusstsein für urologische Gesundheit und die zunehmende Anzahl urologischer Operationen zurückzuführen.

- Das Segment Nierenerkrankungen wird voraussichtlich den Markt mit einem Marktanteil von 37,5 % dominieren, da es weltweit weit verbreitet ist, insbesondere bei chronischen Nierenerkrankungen (CKD) und terminaler Niereninsuffizienz (ESRD).

Berichtsumfang und Marktsegmentierung für urologische Geräte

|

Eigenschaften |

Wichtige Markteinblicke in urologische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für urologische Geräte

„Technologische Innovationen bei minimalinvasiven und roboterassistierten urologischen Eingriffen“

- Ein wichtiger Trend auf dem Markt für urologische Geräte ist die zunehmende Nutzung minimalinvasiver und robotergestützter Technologien für urologische Eingriffe wie Prostatektomie, Nephrektomie und Lithotripsie.

- Diese Innovationen steigern die Verfahrenseffizienz, verkürzen die Genesungszeit der Patienten und verbessern die chirurgische Genauigkeit durch mehr Präzision und Kontrolle.

- Robotergestützte chirurgische Systeme ermöglichen beispielsweise 3D-Visualisierung und Feinmotorik, sodass Urologen komplexe Eingriffe mit minimaler Invasivität durchführen können, was insbesondere bei der Behandlung von Prostata- und Nierenerkrankungen von Vorteil ist.

- Diese Fortschritte revolutionieren die urologische Versorgung, verbessern die klinischen Ergebnisse und treiben die Nachfrage nach technologisch fortschrittlichen urologischen Geräten in den globalen Gesundheitssystemen voran.

Marktdynamik für urologische Geräte

Treiber

„Steigende Inzidenz urologischer Erkrankungen und alternde Bevölkerung“

- Die zunehmende Verbreitung urologischer Erkrankungen wie benigner Prostatahyperplasie (BPH), Harninkontinenz, Nierensteinen und Prostatakrebs ist ein Haupttreiber der Nachfrage nach urologischen Geräten

- Da die Weltbevölkerung schnell altert, treten altersbedingte urologische Erkrankungen immer häufiger auf, was zu einem höheren Bedarf an diagnostischen und chirurgischen Eingriffen mit modernen urologischen Geräten führt.

- Der Anstieg chronischer Erkrankungen wie Diabetes und Bluthochdruck trägt ebenfalls zu Nierenkomplikationen bei und treibt das Marktwachstum für Dialysegeräte und andere urologische Instrumente weiter an.

Zum Beispiel,

- Laut der 2020 von The Lancet veröffentlichten Global Burden of Disease Study waren Nierenerkrankungen mit über 1,3 Millionen Todesfällen die zehnthäufigste Todesursache weltweit, was die wachsende Belastung durch urologische Erkrankungen verdeutlicht.

- Da diese Erkrankungen immer häufiger auftreten, insbesondere bei älteren Menschen, steigt die Nachfrage nach innovativen und effizienten urologischen Geräten weiter an, um die Behandlungsergebnisse der Patienten zu verbessern und die Operationsrisiken zu verringern.

Gelegenheit

„Integration künstlicher Intelligenz in die urologische Diagnostik und Chirurgie“

- Die Integration künstlicher Intelligenz (KI) in die Urologie eröffnet erhebliche Möglichkeiten durch die Verbesserung der diagnostischen Präzision, die Vorhersage des Krankheitsverlaufs und die Unterstützung roboterassistierter Operationen

- KI-gesteuerte Plattformen können Bilddaten aus Ultraschall-, CT- und MRT-Scans analysieren, um urologische Erkrankungen wie Prostatakrebs, Nierensteine und Blasenanomalien mit verbesserter Genauigkeit und Geschwindigkeit zu erkennen.

- Im chirurgischen Bereich kann KI durch die Analyse patientenspezifischer Daten bei der Entscheidungsfindung in Echtzeit helfen, die Leistung von Robotersystemen optimieren und Behandlungsstrategien personalisieren.

Zum Beispiel,

- Im September 2024 zeigten KI-basierte Modelle laut einer im Journal of Urology veröffentlichten Studie eine Genauigkeit von über 90 % bei der Erkennung klinisch signifikanten Prostatakrebses durch multiparametrische MRT-Analyse, wodurch der Bedarf an unnötigen Biopsien reduziert und Behandlungsentscheidungen beschleunigt wurden.

- Der Einsatz von KI in der Urologie soll Arbeitsabläufe optimieren, Diagnosefehler reduzieren und die Behandlungsergebnisse verbessern. Damit wird KI zu einer transformativen Kraft in der urologischen Versorgung der nächsten Generation.

Einschränkung/Herausforderung

„Hohe Geräte- und Verfahrenskosten schränken die Zugänglichkeit ein“

- Die hohen Kosten für moderne urologische Geräte und die damit verbundenen chirurgischen Eingriffe stellen weiterhin ein großes Hindernis dar, insbesondere für Gesundheitseinrichtungen in Ländern mit niedrigem und mittlerem Einkommen.

- Urologische Geräte wie Roboterchirurgiesysteme, Laserlithotripsiegeräte und endoskopische Instrumente können zwischen Zehntausenden und Millionen Dollar kosten, was für Einrichtungen mit begrenztem Budget eine finanzielle Belastung darstellt.

- Diese Kosten erschweren nicht nur die Beschaffung, sondern erhöhen auch die Gesamtkosten urologischer Behandlungen und machen sie für wirtschaftlich benachteiligte Bevölkerungsgruppen weniger zugänglich.

Zum Beispiel,

- Laut einem 2023 von der International Society of Urology veröffentlichten Bericht können die Kosten einer roboterassistierten Prostatektomie in den USA bis zu 15.000–20.000 US-Dollar pro Eingriff betragen. Dies stellt sowohl für Anbieter als auch für Patienten eine Herausforderung hinsichtlich der Erschwinglichkeit dar, insbesondere wenn der Versicherungsschutz begrenzt oder nicht verfügbar ist.

- Folglich führen solche finanziellen Barrieren zu Ungleichheiten in der Gesundheitsversorgung, verhindern die rechtzeitige Einführung innovativer Technologien und schränken letztlich das Wachstumspotenzial des globalen Marktes für urologische Geräte ein, insbesondere in Schwellenländern.

Marktumfang für Urologiegeräte

Der Markt ist nach Produkt, Krankheit, Technologie, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Durch Krankheit |

|

|

Nach Technologie |

|

|

Nach Anwendung |

|

|

Durch Endbenutzer

|

|

Im Jahr 2025 werden die Nierenerkrankungen voraussichtlich den Markt dominieren und den größten Anteil im Krankheitssegment haben.

Das Segment Nierenerkrankungen wird voraussichtlich den Markt für urologische Geräte mit einem Anteil von 37,5 % im Jahr 2025 dominieren. Dies ist auf die hohe weltweite Verbreitung zurückzuführen, insbesondere bei chronischen Nierenerkrankungen (CKD) und terminaler Niereninsuffizienz (ESRD). Die zunehmende Alterung der Bevölkerung, die steigende Zahl von Diabetes- und Bluthochdruckerkrankungen sowie der steigende Bedarf an Dialyseverfahren tragen zusätzlich zu dieser Dominanz bei. Darüber hinaus treiben Fortschritte in der Dialysetechnologie und staatliche Initiativen zur Nierenbehandlung das Wachstum des Segments voran.

Die Dialysegeräte werden voraussichtlich im Prognosezeitraum den größten Anteil am Produkttypmarkt ausmachen

Im Jahr 2025 wird das Segment der Dialysegeräte voraussichtlich mit einem Marktanteil von 35,8 % den Markt dominieren, da die weltweite Belastung durch chronische Nierenerkrankungen (CKD) und terminale Niereninsuffizienz (ESRD) zunimmt. Die wachsende geriatrische Bevölkerung, die zunehmende Verbreitung von Diabetes und Bluthochdruck sowie die begrenzte Verfügbarkeit von Nierenspendern treiben die Nachfrage nach Dialysebehandlungen an. Darüber hinaus unterstützen technologische Fortschritte und der erweiterte Zugang zu Dialysedienstleistungen in Schwellenländern dieses Wachstum.

Regionale Analyse des Marktes für Urologiegeräte

„Nordamerika hält den größten Anteil am Markt für urologische Geräte“

- Nordamerika dominiert den Markt für urologische Geräte mit einem Marktanteil von schätzungsweise 34,5 % , was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz modernster Medizintechnik und eine starke Präsenz führender Marktteilnehmer zurückzuführen ist.

- Die USA halten einen Marktanteil von 30,5 %, was auf die hohe Nachfrage nach fortschrittlichen urologischen Verfahren, die zunehmende Verbreitung urologischer Erkrankungen wie Prostatakrebs, Nierenerkrankungen und Harninkontinenz sowie kontinuierliche Innovationen in der chirurgischen Technologie zurückzuführen ist.

- Die Verfügbarkeit etablierter Erstattungsrichtlinien und eines robusten Gesundheitssystems stärken den Markt zusätzlich

- Darüber hinaus treiben das zunehmende Bewusstsein für urologische Gesundheit und die Einführung minimalinvasiver und roboterassistierter Operationen die Marktexpansion in Nordamerika voran

„Im asiatisch-pazifischen Raum wird auf dem Markt für urologische Geräte voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet “

- Im asiatisch-pazifischen Raum wird mit einem Marktanteil von 26,5 % die höchste Wachstumsrate im Markt für urologische Geräte erwartet . Grund hierfür sind die rasanten Fortschritte in der Gesundheitsinfrastruktur, das steigende Bewusstsein für urologische Gesundheit und die zunehmende Anzahl urologischer Operationen.

- Länder wie China, Indien und Japan entwickeln sich zu Schlüsselmärkten, da ihre Bevölkerung immer älter wird und anfälliger für Erkrankungen wie BPH (benigne Prostatahyperplasie), Prostatakrebs und Nierenerkrankungen ist.

- Japan bleibt mit seiner fortschrittlichen Medizintechnik und der hohen Akzeptanz minimalinvasiver und roboterassistierter Operationstechniken ein wichtiger Markt für urologische Geräte. Das Land ist weiterhin führend bei der Einführung hochpräziser Geräte zur Verbesserung der Operationsergebnisse.

- Indien wird voraussichtlich mit einem Marktanteil von 4,6 % die höchste jährliche Wachstumsrate auf dem globalen Markt für urologische Geräte verzeichnen, was auf den Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung urologischer Erkrankungen und steigende Investitionen in die Einführung fortschrittlicher Diagnose- und Operationstechnologien zurückzuführen ist.

Marktanteil urologischer Geräte

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Medtronic (Irland)

- Siemens (Deutschland)

- Abbott (USA)

- GE Healthcare (USA)

- BD ( USA)

- Stryker (USA)

- Boston Scientific Corporation (USA)

- Cardinal Health (USA)

- Intuitive Surgical Operations, Inc. (USA)

- Koch (USA)

- Olympus Corporation (Japan)

- Johnson & Johnson Services, Inc. (USA)

- Fresenius Medical Care AG (Deutschland)

- Baxter (USA)

- Richard Wolf GmbH (Deutschland)

- Dornier MedTech (Deutschland)

- KARL STORZ SE & Co. KG (Deutschland)

- Endo, Inc. (USA)

- HealthTronics Inc. (USA)

- MEDI TECH DEVICES PVT LTD (Indien)

- Coloplast A/S (USA)

Neueste Entwicklungen auf dem globalen Markt für urologische Geräte

- Im März 2025 stellte die Olympus Corporation ein KI-gestütztes Operationsplanungstool vor, das die Bildgebung und die maschinellen Lernfähigkeiten bei der Diagnose urologischer Erkrankungen verbessern soll. Dieses Tool unterstützt minimalinvasive Nephrektomie, indem es Größe, Lage und Form von Tumoren, Zysten oder anderen Anomalien präzise beurteilt und so die chirurgische Präzision und die Patientenergebnisse verbessert.

- Im April 2023 meldete Boston Scientific Corp. einen deutlichen Anstieg seines Aktienwerts, der auf rund 90 neue Produkteinführungen zurückzuführen ist, darunter auch Fortschritte bei urologischen Geräten. Die starke Leistung und die optimistische Prognose des Unternehmens spiegeln die kontinuierlichen Investitionen in den Ausbau seines Portfolios an urologischen Geräten wider.

- Im Dezember 2023 erhielt Cook Medical von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für sein Zenith Alpha Thoracic Endovascular Graft. Dieses Implantat ist für die endovaskuläre Behandlung von Patienten mit isolierten Läsionen der absteigenden Brustaorta vorgesehen. Das Zenith Alpha Thoracic Graft verfügt über ein flacheres Einführsystem, das seine Eignung für Patienten mit kleineren Beckenarterien verbessert und eine einfachere Einführung in gewundene anatomische Verhältnisse ermöglicht.

- Im Mai 2021 stellte die Olympus Corporation das Soltive SuperPulsed Laser System vor, eine Lasertechnologie der nächsten Generation für urologische Eingriffe. Dieses System nutzt Superpuls-Lasertechnologie für verbesserte Präzision und Kontrolle bei der Behandlung von Nierensteinen und benigner Prostatahyperplasie (BPH). Das Soltive Lasersystem bietet eine verbesserte Gewebeinteraktion und reduzierte thermische Schäden, was zu besseren Patientenergebnissen und kürzeren Genesungszeiten beiträgt.

- Im Mai 2021 gab Teleflex bekannt, dass sein UroLift Advanced Tissue Control (ATC) System die Zulassung der US-amerikanischen Food and Drug Administration (FDA) erhalten hat. Das UroLift ATC System wurde zur Behandlung von Symptomen der unteren Harnwege aufgrund einer benignen Prostatahyperplasie (BPH) entwickelt und ermöglicht eine verbesserte Gewebemanipulation und -kontrolle während des Eingriffs. Diese Weiterentwicklung zielt darauf ab, die Effizienz und Effektivität des UroLift-Systems zu steigern und Patienten eine minimalinvasive Behandlungsoption für BPH zu bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.