Global Value Based Healthcare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.17 Billion

USD

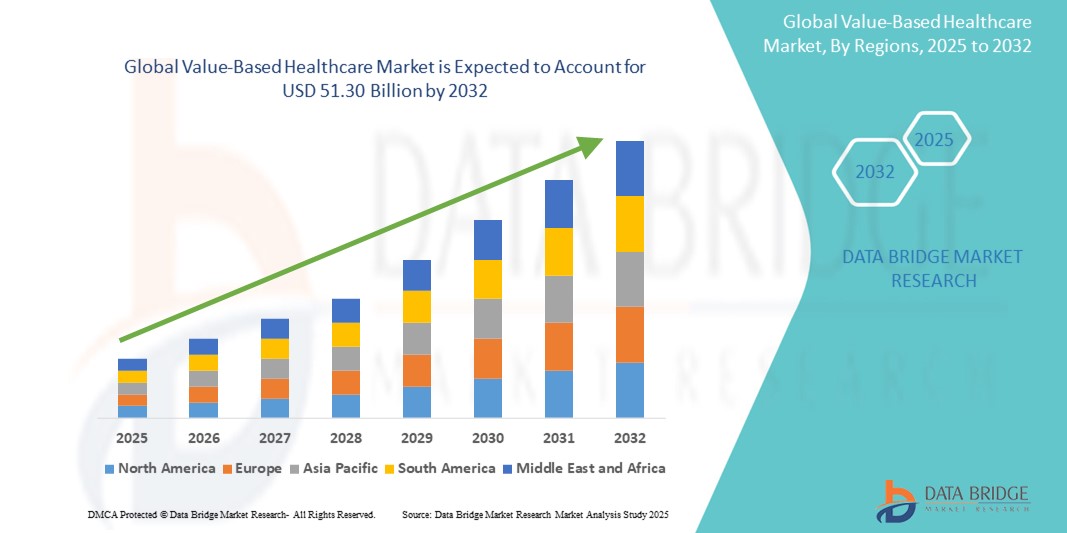

51.30 Billion

2024

2032

USD

12.17 Billion

USD

51.30 Billion

2024

2032

| 2025 –2032 | |

| USD 12.17 Billion | |

| USD 51.30 Billion | |

| % | |

|

Globale Marktsegmentierung für wertorientierte Gesundheitsversorgung nach Modell (Accountable Care Organization (ACO), Patient-centered Medical Home (PCMH), Pay for Performance (P4P) und gebündelten Zahlungen), Bereitstellung (Cloud-basiert und vor Ort), Plattform (Standalone und integriert), Anwendung (Krankenhäuser, Kliniken, Versicherungsunternehmen und Behörden) – Branchentrends und Prognose bis 2032

Marktgröße im wertorientierten Gesundheitswesen

- Der globale Markt für wertorientierte Gesundheitsfürsorge wurde im Jahr 2024 auf 12,17 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 51,30 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 19,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum ist weitgehend auf die zunehmende Verlagerung von volumenbasierten zu wertorientierten Pflegemodellen zurückzuführen, bei denen verbesserte Patientenergebnisse, Kosteneffizienz und Verantwortlichkeit in allen Gesundheitssystemen im Vordergrund stehen.

- Darüber hinaus ermutigen steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und unterstützende staatliche Initiativen die Gesundheitsdienstleister, datenbasierte, patientenzentrierte Versorgungsmodelle zu übernehmen. Diese treibenden Kräfte fördern die breite Einführung wertorientierter Gesundheitsstrategien und beschleunigen so die Marktexpansion in allen Regionen.

Wertorientierte Marktanalyse im Gesundheitswesen

- Die wertorientierte Gesundheitsversorgung, die sich auf die Verbesserung der Patientenergebnisse im Verhältnis zu den Kosten konzentriert, entwickelt sich weltweit zu einer zentralen Säule der Gesundheitsreform. Sie ist getrieben von ihrer Fähigkeit, die Qualität der Versorgung zu verbessern und gleichzeitig die finanzielle Effizienz im öffentlichen und privaten Gesundheitssektor zu optimieren.

- Die zunehmende Akzeptanz wertorientierter Modelle wird maßgeblich durch steigende globale Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und die regulatorische Unterstützung vorangetrieben, die eine ergebnisorientierte Vergütung gegenüber einer volumenorientierten Versorgung fördert.

- Nordamerika dominierte den wertorientierten Gesundheitsmarkt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf starke politische Unterstützung, eine fortschrittliche IT-Infrastruktur im Gesundheitswesen und die weit verbreitete Implementierung wertorientierter Programme wie ACOs und gebündelter Zahlungen, insbesondere in den USA, zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im wertorientierten Gesundheitsmarkt sein. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, staatliche Investitionen in die Digitalisierung des Gesundheitswesens und einen zunehmenden Fokus auf ein kosteneffizientes Management chronischer Krankheiten zurückzuführen.

- Das Segment Accountable Care Organization (ACO) dominierte den wertorientierten Gesundheitsmarkt mit einem Marktanteil von 37 % im Jahr 2024, angetrieben von seiner Fähigkeit, die Koordination der Pflege zu verbessern, unnötige Ausgaben zu reduzieren und die Patientenergebnisse durch Modelle gemeinsamer Verantwortlichkeit zu verbessern.

Berichtsumfang und wertorientierte Marktsegmentierung im Gesundheitswesen

|

Eigenschaften |

Wichtige Markteinblicke in die wertorientierte Gesundheitsversorgung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im wertorientierten Gesundheitswesen

„Technologiebasierte Pflegekoordination und Ergebnisoptimierung“

- Ein bedeutender und sich beschleunigender Trend im globalen wertorientierten Gesundheitsmarkt ist die zunehmende Integration von fortschrittlicher Analytik, künstlicher Intelligenz (KI) und digitalen Gesundheitsplattformen, um die Koordination der Versorgung zu verbessern, die Behandlungsergebnisse der Patienten zu verbessern und die Gesamtkosten im Gesundheitswesen zu senken.

- Beispielsweise bieten Epic und Cerner jetzt KI-fähige Module an, die eine prädiktive Risikostratifizierung und Echtzeit-Pflegeplanung unterstützen, während die vernetzten Pflegeplattformen von Philips Fernüberwachung und frühzeitige Intervention bei chronischen Erkrankungen ermöglichen.

- KI-gestützte Lösungen werden zunehmend eingesetzt, um Versorgungslücken zu identifizieren, Behandlungspläne zu personalisieren und klinische Arbeitsabläufe durch die Analyse umfangreicher Datensätze aus verschiedenen Bevölkerungsgruppen zu optimieren. Beispielsweise nutzt IBM Watson Health maschinelles Lernen, um Kliniker dabei zu unterstützen, die Behandlung anhand individueller Patientenprofile anzupassen.

- Die weit verbreitete Nutzung von Telemedizin, tragbaren Geräten und Patientenportalen ermöglicht eine Gesundheitsüberwachung in Echtzeit, kontinuierliche Kommunikation und proaktive Intervention, insbesondere im Bereich der Behandlung chronischer Krankheiten.

- Die Integration dieser Tools in EHR- Systeme und Plattformen für Kostenträger und Leistungserbringer gewährleistet eine zentralisierte, datengesteuerte Entscheidungsfindung im gesamten Gesundheitswesen und verbessert so die Verantwortlichkeit und Transparenz bei der Gesundheitsversorgung.

- Dieser Trend hin zu einer intelligenten, interoperablen und ergebnisorientierten Gesundheitsinfrastruktur verändert die Erwartungen der Patienten und die Abläufe der Leistungserbringer weltweit und fördert eine personalisiertere und nachhaltigere Pflegeumgebung.

- Infolgedessen erweitern große Akteure wie Allscripts und Oracle Health ihre wertorientierten Pflegeportfolios durch die Integration von Analyse-, Automatisierungs- und Remote-Patientenmanagementlösungen, die auf sich entwickelnde Pflegemodelle zugeschnitten sind.

Marktdynamik im wertorientierten Gesundheitswesen

Treiber

„Steigende Gesundheitskosten und Umstellung auf ergebnisorientierte Erstattung“

- Die weltweit steigende Belastung durch Gesundheitsausgaben, gepaart mit der Forderung nach besseren klinischen Ergebnissen und effizienter Gesundheitsversorgung, ist ein wichtiger Treiber für die Einführung wertorientierter Gesundheitsmodelle.

- So fördern beispielsweise die US-amerikanischen Centers for Medicare & Medicaid Services (CMS) weiterhin Programme wie das Medicare Shared Savings Program (MSSP) und Bundled Payments for Care Improvement (BPCI), die Leistungserbringer dazu anregen, die Qualität der Versorgung zu verbessern und gleichzeitig die Kosten zu senken.

- Wertorientierte Pflegemodelle belohnen Anbieter für die Bereitstellung einer effektiven Pflege, indem sie die Erstattungen an Qualitätskennzahlen und Patientenergebnisse knüpfen und so unnötige Eingriffe und vermeidbare Krankenhauswiederaufnahmen reduzieren.

- Da chronische Krankheiten weiterhin die globalen Gesundheitskosten dominieren, erweist sich die Betonung einer präventiven, koordinierten und langfristigen Versorgung im Rahmen wertorientierter Rahmenbedingungen als entscheidend für die Nachhaltigkeit.

- Private Kostenträger, Regierungen und Arbeitgeber schließen sich diesem Wandel zunehmend an, fördern die Beteiligung der Leistungserbringer und treiben den systemischen Wandel hin zu einer qualitäts- und wertorientierten Gesundheitsversorgung voran.

Einschränkung/Herausforderung

„Datensilos, Interoperabilitätslücken und Implementierungskosten“

- Trotz zunehmender Dynamik bleiben die Fragmentierung der Gesundheits-IT-Systeme und der Mangel an Interoperabilitätsstandards erhebliche Hindernisse für die wirksame Umsetzung wertorientierter Gesundheitsmodelle.

- Viele Anbieter kämpfen mit nicht verbundenen elektronischen Gesundheitsakten, Analyseplattformen und Abrechnungssystemen. Dies erschwert die Messung von Ergebnissen, den Datenaustausch und die ganzheitliche Betreuung von Patienten über das gesamte Behandlungsspektrum hinweg.

- Beispielsweise sind kleine und mittelgroße Kliniken oft mit hohen Vorlaufkosten für die Einführung integrierter Plattformen und die Schulung des Personals konfrontiert, was ihren Übergang zu wertorientierten Strukturen verzögert.

- Bedenken hinsichtlich des Datenschutzes, uneinheitliche regulatorische Anforderungen in den verschiedenen Regionen und eine komplexe Ergebnisverfolgung erschweren die breite Akzeptanz zusätzlich, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Die Bewältigung dieser Herausforderungen erfordert koordinierte Anstrengungen im öffentlichen und privaten Sektor. Der Schwerpunkt liegt dabei auf dem Aufbau sicherer, interoperabler Systeme, der Bereitstellung finanzieller Anreize und der Unterstützung von Gesundheitsdienstleistern mit technischer Beratung und skalierbaren Lösungen.

Marktumfang für wertorientierte Gesundheitsversorgung

Der Markt ist nach Modell, Bereitstellung, Plattform und Anwendung segmentiert.

- Nach Modell

Basierend auf dem Modell ist der Markt für wertorientierte Gesundheitsversorgung in Accountable Care Organizations (ACOs), patientenzentrierte medizinische Versorgung (PCMHs), leistungsorientierte Vergütung (P4Ps) und Paketzahlungen segmentiert. Das Segment der Accountable Care Organizations (ACOs) dominierte den Markt mit dem größten Umsatzanteil von 37,0 % im Jahr 2024. Dies ist auf seine Wirksamkeit bei der Förderung koordinierter Versorgung, der Verbesserung der Patientenergebnisse und der Reduzierung unnötiger medizinischer Ausgaben durch gemeinsame Verantwortung zurückzuführen. ACOs sind im US-amerikanischen Gesundheitssystem besonders verbreitet, wo CMS und private Kostenträger Leistungserbringer dazu motivieren, Qualitätsstandards zu erfüllen und gleichzeitig die Kosten zu kontrollieren.

Das Segment der Pauschalzahlungen dürfte zwischen 2025 und 2032 mit 20,5 % das höchste Wachstum verzeichnen. Es koppelt finanzielle Anreize an die Ergebnisse, indem es feste Erstattungen für bestimmte Behandlungen oder Behandlungsepisoden anbietet. Dieses Modell gewinnt weltweit an Bedeutung, da es Kosten senken und die Transparenz verbessern kann, insbesondere bei chirurgischen Eingriffen und chronischen Behandlungen.

- Nach Bereitstellung

Der Markt für wertorientierte Gesundheitsversorgung wird je nach Einsatz in Cloud- und On-Premise-Lösungen segmentiert. Das Cloud-Segment hielt im Jahr 2024 mit 58,2 % den größten Marktanteil, was auf seine Skalierbarkeit, Kosteneffizienz und einfache Integration in moderne Gesundheits-IT-Systeme zurückzuführen ist. Cloud-Plattformen bieten Echtzeitanalysen, Fernzugriff und verbesserte Interoperabilität und sind daher bestens geeignet, den Datenbedarf wertorientierter Versorgungsstrukturen zu decken.

Das On-Premise-Segment dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, insbesondere im Gesundheitswesen, wo strenge Datenkontrolle und die Einhaltung gesetzlicher Vorschriften erforderlich sind. Es wird insbesondere in etablierten Einrichtungen mit eigener IT-Infrastruktur eingesetzt, wobei sein Marktanteil aufgrund der operativen Flexibilität von Cloud-Lösungen voraussichtlich allmählich sinken wird.

- Nach Plattform

Der wertorientierte Gesundheitsmarkt wird plattformbasiert in eigenständige und integrierte Lösungen segmentiert. Das Segment der integrierten Plattformen war 2024 mit einem Marktanteil von 62,7 % führend, angetrieben durch die steigende Nachfrage nach umfassenden Systemen, die elektronische Patientenakten, Analysetools, Schadenmanagement und Patienteneinbindung konsolidieren. Integrierte Plattformen unterstützen einen nahtlosen Datenfluss zwischen verschiedenen Versorgungseinrichtungen, verbessern die Ergebnisverfolgung und die Zusammenarbeit der Leistungserbringer im Rahmen wertorientierter Modelle.

Das Standalone-Segment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dort werden spezifische Funktionalitäten wie Ergebnisanalysen oder Abrechnungslösungen ohne vollständige Systemintegration benötigt. Aufgrund der zunehmenden Präferenz für vollständig integrierte Ökosysteme wird jedoch mit einem moderaten Wachstum gerechnet.

- Nach Anwendung

Der Markt für wertorientierte Gesundheitsversorgung ist nach Anwendungsgebieten in Krankenhäuser, Kliniken, Versicherungsgesellschaften und staatliche Einrichtungen unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 49,8 % im Jahr 2024 aufgrund seiner zentralen Rolle bei der Bereitstellung koordinierter Versorgung über verschiedene Fachrichtungen hinweg, der Behandlung chronischer Erkrankungen und der Integration von Strategien zur Bevölkerungsgesundheit. Krankenhäuser sind oft die ersten Anwender fortschrittlicher wertorientierter Versorgungsplattformen, unterstützt durch dedizierte IT-Teams und Finanzierungsmechanismen.

Das Segment der Versicherungsunternehmen wird voraussichtlich von 2025 bis 2032 mit 18,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da die Kostenträger zunehmend wertorientierte Erstattungsmodelle und Analyseplattformen einsetzen, um die Leistung der Leistungserbringer zu bewerten und eine ergebnisorientierte Versorgung zu fördern. Dieser Wandel beschleunigt Investitionen in datengesteuerte Technologien und strategische Partnerschaften mit Leistungserbringern, um finanzielle und klinische Ziele in Einklang zu bringen.

Regionale Analyse des wertorientierten Gesundheitsmarktes

- Nordamerika dominierte den wertorientierten Gesundheitsmarkt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf starke politische Unterstützung, eine fortschrittliche IT-Infrastruktur im Gesundheitswesen und die weit verbreitete Implementierung wertorientierter Programme wie ACOs und gebündelter Zahlungen, insbesondere in den USA, zurückzuführen ist.

- Gesundheitsdienstleister und Kostenträger in der Region legen zunehmend Wert auf ergebnisorientierte Pflegemodelle, unterstützt durch die weitverbreitete Einführung elektronischer Gesundheitsakten, fortschrittlicher Analyseplattformen und Tools für das Bevölkerungsgesundheitsmanagement.

- Die hohen Gesundheitsausgaben der Region, die robusten regulatorischen Rahmenbedingungen und die strategische Ausrichtung des privaten und öffentlichen Sektors auf eine patientenzentrierte Versorgung haben Nordamerika zu einem globalen Vorreiter bei der Einführung einer wertorientierten Gesundheitsversorgung gemacht, insbesondere in den USA, wo integrierte Versorgungsnetze (IDNs) und Accountable Care Organizations (ACOs) schnell expandieren.

Einblicke in den wertorientierten US-Gesundheitsmarkt

Der US-Markt für wertorientierte Gesundheitsversorgung erzielte 2024 mit 82,5 % den größten Umsatzanteil in Nordamerika. Begünstigt wurden diese Maßnahmen durch starke staatliche Initiativen wie das Medicare Shared Savings Program (MSSP), Accountable Care Organizations (ACOs) und Bundled Payments for Care Improvement (BPCI). Die fortschrittliche IT-Infrastruktur des Landes im Gesundheitswesen, die weit verbreitete Nutzung elektronischer Gesundheitsakten (EHRs) und der Schwerpunkt auf leistungsorientierter Vergütung haben das Land zu einem weltweit führenden Anbieter wertorientierter Gesundheitsversorgung gemacht. Der zunehmende Fokus auf Bevölkerungsgesundheitsmanagement, die Bekämpfung chronischer Krankheiten und digitale Innovationen stärkt die Position des US-Marktes zusätzlich.

Einblicke in den europäischen wertorientierten Gesundheitsmarkt

Der europäische Markt für wertorientierte Gesundheitsversorgung wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund dafür ist der zunehmende Druck auf die Gesundheitssysteme, die Qualität zu verbessern und gleichzeitig die Kosten zu senken. EU-Länder erproben aktiv ergebnisorientierte Erstattungsmodelle und nutzen digitale Gesundheitstools, um die Effizienz der Versorgung zu steigern. Die nationale Politik in Ländern wie Deutschland, Großbritannien und den Niederlanden orientiert sich zunehmend an wertorientierten Prinzipien. Dieses regionale Wachstum wird durch die grenzüberschreitende Zusammenarbeit im Bereich Gesundheitsdaten und starke regulatorische Rahmenbedingungen, die Interoperabilität und patientenzentrierte Versorgung fördern, zusätzlich unterstützt.

Einblicke in den wertorientierten Gesundheitsmarkt in Großbritannien

Der britische Markt für wertorientierte Gesundheitsversorgung wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch NHS-Initiativen mit Fokus auf integrierte Versorgungssysteme (ICS), ergebnisorientierte Zahlungen und langfristiges Krankheitsmanagement. Die Digitalisierung des Gesundheitswesens in Großbritannien sowie öffentlich-private Partnerschaften beschleunigen den Wandel hin zu einer wertorientierten Gesundheitsversorgung. Angesichts der steigenden Nachfrage nach Transparenz, Kostenkontrolle und verbesserter Patientenzufriedenheit etabliert das britische Gesundheitssystem zunehmend wertorientierte Ansätze auf regionaler und nationaler Ebene.

Einblicke in den deutschen wertorientierten Gesundheitsmarkt

Der deutsche Markt für wertorientierte Gesundheitsversorgung wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf Gesundheitsreformen zurückzuführen, die eine qualitätsorientierte Vergütung und intensive Bemühungen zur digitalen Transformation fördern. Das deutsche Gesundheitssystem führt wertorientierte Pilotprojekte ein, die sich auf das Management chronischer Krankheiten, die Koordination der Versorgung und die Integration von Datenanalysen konzentrieren. Deutschlands Schwerpunkt auf Nachhaltigkeit, Ergebnistransparenz und evidenzbasierter Praxis unterstützt die Einführung von Modellen, die Anbieter auf der Grundlage von Patientenergebnissen statt auf der Leistungsmenge belohnen.

Einblicke in den wertorientierten Gesundheitsmarkt im asiatisch-pazifischen Raum

Der Markt für wertorientierte Gesundheitsversorgung im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24,7 % wachsen. Dies ist auf steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und die zunehmende Nutzung digitaler Gesundheitssysteme in Ländern wie China, Japan und Indien zurückzuführen. Staatliche Initiativen zur Verbesserung des Zugangs, zur Reduzierung der Fragmentierung der Versorgung und zur Modernisierung der Erstattungssysteme verstärken das regionale Interesse an wertorientierter Versorgung. Die zunehmende Verbreitung cloudbasierter Plattformen und mobiler Gesundheitslösungen ermöglicht eine skalierbare Implementierung in städtischen und ländlichen Gesundheitseinrichtungen.

Einblicke in den wertorientierten Gesundheitsmarkt in Japan

Der japanische Markt für wertorientierte Gesundheitsversorgung gewinnt aufgrund der alternden Bevölkerung, der hohen Gesundheitskosten und der zunehmenden Fokussierung auf eine koordinierte Gesundheitsversorgung an Dynamik. Die Regierung fördert die digitale Transformation des Gesundheitswesens durch Initiativen wie Datenaustauschrahmen und Fernversorgungsprogramme. Wertorientierte Modelle werden zunehmend eingesetzt, um chronische Krankheiten zu behandeln und Krankenhauswiederaufnahmen zu reduzieren. Japans technologieorientierte Gesundheitskultur sowie die Integration von KI und IoT in die Patientenüberwachung schaffen ein datenbasiertes Ökosystem, das ideal für eine ergebnisorientierte Versorgung ist.

Einblicke in den wertorientierten Gesundheitsmarkt in Indien

Der indische Markt für wertorientierte Gesundheitsversorgung erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung des Landes, die wachsende Mittelschicht und staatlich geförderte Gesundheitsprogramme wie Ayushman Bharat zurückzuführen. Da Gesundheitsdienstleister ihren Fokus von Quantität auf Wert verlagern, ermöglichen Investitionen in Telemedizin, Gesundheitsanalytik und digitale Gesundheitsakten die Einführung wertorientierter Versorgungsmodelle. Indiens starker inländischer Technologiesektor und die wachsende Nachfrage nach hochwertiger, erschwinglicher Gesundheitsversorgung im privaten und öffentlichen Sektor positionieren das Land als wichtiges Wachstumszentrum für wertorientierte Gesundheitsversorgung in der Region.

Marktanteil im wertorientierten Gesundheitswesen

Die wertorientierte Gesundheitsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Optum, Inc. (USA)

- Oracle Health (USA)

- Epic Systems Corporation (USA)

- McKesson Corporation (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- IBM Watson Health (USA)

- Humana Inc. (USA)

- Cigna Corporation (USA)

- Elevance Health (USA)

- Health Catalyst Inc. (USA)

- Medecision, Inc. (USA)

- eClinicalWorks, LLC (USA)

- NextGen Healthcare, Inc. (USA)

- athenahealth, Inc. (USA)

- Inovalon Holdings, Inc. (USA)

- NantHealth, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für wertorientierte Gesundheitsversorgung?

- Im April 2023 kündigte Philips die Erweiterung seiner Enterprise Performance Analytics-Plattform an. Diese integriert KI-basierte Tools zur Unterstützung einer wertorientierten Gesundheitsversorgung. Die Plattform unterstützt Gesundheitsdienstleister dabei, Ergebnisse zu messen, Versorgungslücken zu identifizieren und die Ressourcenallokation zu optimieren. Dies trägt dem globalen Wandel hin zu einer patientenzentrierten Versorgung Rechnung. Dieser Schritt unterstreicht den strategischen Fokus von Philips auf datenbasierte Entscheidungsfindung und die Verbesserung des Wertes im gesamten Versorgungskontinuum.

- Im März 2023 startete die UnitedHealth Group über ihre Optum-Abteilung eine neue Initiative, die die Einführung einer wertorientierten Versorgung in unabhängigen Arztpraxen in den USA beschleunigen soll. Das Programm umfasst gemeinsame Einsparmodelle, digitale Tools und Ressourcen zur Versorgungskoordination und ermöglicht den Anbietern den Übergang von der leistungsbezogenen Vergütung zur ergebnisorientierten Vergütung. Diese Initiative unterstreicht die anhaltende Führungsrolle des Unternehmens bei der Entwicklung integrierter, kosteneffizienter Versorgungslösungen.

- Im März 2023 stellte die Cerner Corporation (jetzt Teil von Oracle Health) Verbesserungen ihrer Lösungen für das Bevölkerungsgesundheitsmanagement vor, die sich auf wertorientierte Versorgungsverträge konzentrieren. Die verbesserte Plattform umfasst prädiktive Analysen, soziale Determinanten der Gesundheitsintegration und Module zur Versorgungsplanung, die Anbieter und Kostenträger bei der Erzielung messbarer Gesundheitsergebnisse unterstützen sollen. Diese Entwicklung unterstreicht die Rolle interoperabler, datengesteuerter Plattformen bei der Skalierung wertorientierter Versorgung.

- Im Februar 2023 ging Humana Inc. eine Partnerschaft mit ChenMed ein, um die wertorientierte Grundversorgung für Medicare-Advantage-Mitglieder in mehreren US-Bundesstaaten zu erweitern. Ziel dieser Partnerschaft ist es, die Gesundheitsergebnisse durch personalisierte, teambasierte Versorgungsmodelle zu verbessern, insbesondere für unterversorgte Bevölkerungsgruppen. Die Zusammenarbeit unterstreicht den wachsenden Trend zu Partnerschaften zwischen Kostenträgern und Leistungserbringern, die Innovationen in der wertorientierten Gesundheitsversorgung vorantreiben.

- Im Januar 2023 kündigte Allscripts Healthcare Solutions neue Funktionen für seine Veradigm-Plattform an, die die Leistungsverfolgung im Rahmen wertorientierter Versorgungsvereinbarungen optimieren sollen. Zu den Verbesserungen gehören Echtzeit-Qualitätsberichte, Tools zur Risikoanpassung und Funktionen zur Zusammenarbeit mit Kostenträgern. Die kontinuierlichen Investitionen von Allscripts in Analytik und digitale Infrastruktur spiegeln das Engagement wider, Anbietern den Erfolg in leistungsorientierten Vergütungsumgebungen zu ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.