Global Vascular Grafts And Peripheral Stents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.94 Billion

USD

6.28 Billion

2024

2032

USD

3.94 Billion

USD

6.28 Billion

2024

2032

| 2025 –2032 | |

| USD 3.94 Billion | |

| USD 6.28 Billion | |

| % | |

|

Globale Marktsegmentierung für Gefäßtransplantate und periphere Stents nach Produkttyp (Gefäßtransplantat und peripherer Stent), Rohstoffquelle für Gefäßtransplantate (synthetisch, biosynthetisch und biologisch), Indikation für Gefäßtransplantate (Endovaskuläre Aneurysma-Reparatur, periphere Gefäßreparatur und Hämodialysezugang), Art der peripheren Stentarterien (Halsschlagader, Fem-Pop-Arterie, Beckenarterie und Infrapop-Arterie), Anwendung von Gefäßtransplantaten (Koronare Herzkrankheit, Gefäßverschluss, Aneurysma, Nierenversagen und andere), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Herzkatheterlabore, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Gefäßtransplantate und periphere Stents

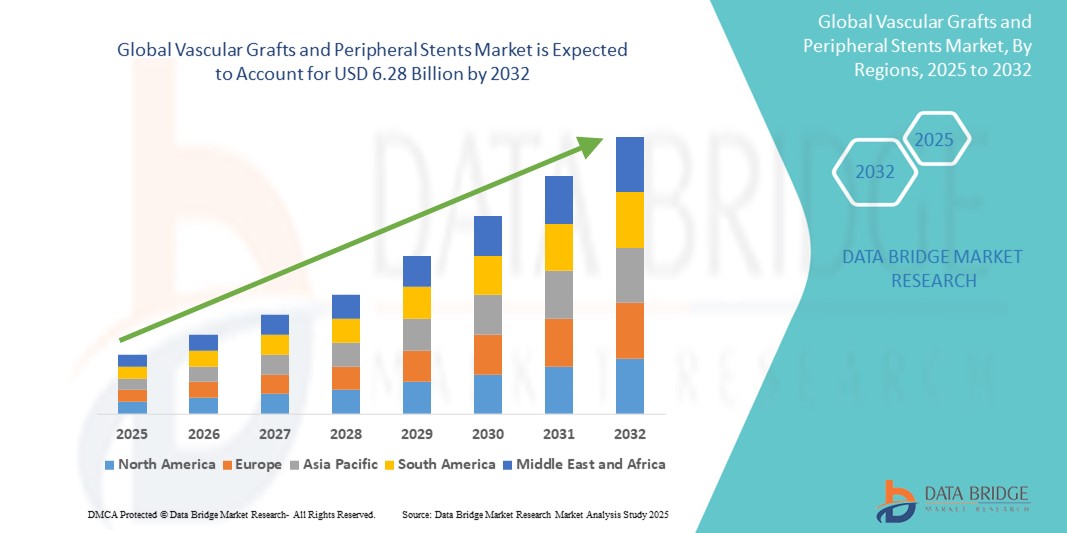

- Der globale Markt für Gefäßtransplantate und periphere Stents wurde im Jahr 2024 auf 3,94 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 6,28 Milliarden US-Dollar erreichen , bei einer CAGR von 6,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl von Herz-Kreislauf-Erkrankungen und die zunehmende Nachfrage nach minimalinvasiven Eingriffen vorangetrieben.

- Fortschritte bei Biomaterialien und technologische Innovationen treiben die Marktexpansion ebenfalls voran.

Marktanalyse für Gefäßtransplantate und periphere Stents

- Der Markt für Gefäßprothesen und periphere Stents wächst stetig, was auf die zunehmende Nutzung fortschrittlicher medizinischer Geräte in der Herz-Kreislauf-Behandlung zurückzuführen ist. Innovationen in Design und Materialien erhöhen die Sicherheit und Wirksamkeit dieser Produkte und machen sie zu bevorzugten Optionen im klinischen Umfeld.

- Hersteller konzentrieren sich auf die Erweiterung ihres Produktportfolios mit verbesserter Haltbarkeit und Biokompatibilität, um den sich wandelnden Patientenbedürfnissen gerecht zu werden. Die Integration modernster Technologie vereinfacht zudem die Verfahren und trägt zu besseren Patientenergebnissen bei.

- Nordamerika dominiert und hält den größten Umsatzanteil im Markt für Gefäßtransplantate und periphere Stents im Jahr 2024, was auf die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und eine gut etablierte Gesundheitsinfrastruktur zurückzuführen ist.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Gefäßtransplantate und periphere Stents verzeichnet, bedingt durch steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Gefäßerkrankungen und die wachsende ältere Bevölkerung in Ländern wie China, Indien und Japan.

- Das Segment der Gefäßtransplantate wird im Jahr 2024 aufgrund seiner umfassenden Verwendung bei Bypass-Operationen und Gefäßrekonstruktionen einen dominanten Marktanteil haben. Diese Transplantate sind unerlässlich für die Wiederherstellung des Blutflusses in verstopften oder beschädigten Gefäßen, insbesondere in Koronar- und peripheren Arterien.

Berichtsumfang und Marktsegmentierung für Gefäßtransplantate und periphere Stents

|

Eigenschaften |

Wichtige Markteinblicke zu Gefäßtransplantaten und peripheren Stents |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Gefäßtransplantate und periphere Stents

„Zunehmende Akzeptanz von medikamentenfreisetzenden und biotechnologisch hergestellten Gefäßtransplantaten“

- Es besteht ein zunehmender Trend zum Einsatz von medikamentenfreisetzenden Gefäßtransplantaten und Stents, die zur Reduzierung der Restenose beitragen, indem sie Medikamente direkt in die Gefäßwände freisetzen.

- Biotechnologisch hergestellte Gefäßtransplantate aus gewebetechnologisch hergestellten Materialien erfreuen sich aufgrund ihrer verbesserten Verträglichkeit und des geringeren Abstoßungsrisikos im Vergleich zu synthetischen Alternativen zunehmender Beliebtheit.

- Diese fortschrittlichen Transplantate unterstützen eine schnellere Heilung und verringern die Notwendigkeit wiederholter Eingriffe, wodurch die Behandlungsergebnisse der Patienten verbessert und die Gesundheitskosten gesenkt werden.

- Beispielsweise haben Unternehmen wie Terumo und Gore Medical medikamentenfreisetzende Stents entwickelt, die bei der Behandlung peripherer arterieller Verschlusskrankheiten häufig eingesetzt werden und deren Wirksamkeit steigern.

- Ein Beispiel hierfür ist die Verwendung von Gewebetransplantaten durch Cytograft Tissue Engineering, die vielversprechende Alternativen für Bypass-Operationen bieten und das Potenzial haben, die Standards der Gefäßchirurgie zu verändern.

- Beispielsweise haben Unternehmen wie Terumo und Gore Medical medikamentenfreisetzende Stents entwickelt, die bei der Behandlung peripherer arterieller Verschlusskrankheiten häufig eingesetzt werden und deren Wirksamkeit steigern.

Marktdynamik für Gefäßtransplantate und periphere Stents

Treiber

„Steigende Prävalenz peripherer arterieller Verschlusskrankheiten und Herz-Kreislauf-Erkrankungen“

- Die steigende Zahl peripherer arterieller Verschlusskrankheiten, die durch verengte Arterien verursacht werden, die den Blutfluss zu den Gliedmaßen verringern, treibt die Nachfrage nach Gefäßtransplantaten und peripheren Stents weltweit deutlich an.

- Faktoren wie die alternde Bevölkerung, Bewegungsmangel, ungesunde Ernährung, Rauchen und Fettleibigkeit tragen dazu bei, dass immer mehr Patienten Gefäßoperationen benötigen.

- Fortschritte in der Diagnosetechnologie haben die Früherkennung verbessert und ermöglichen den rechtzeitigen Einsatz von Transplantaten und Stents zur effektiveren Behandlung von Arterienverschlüssen und Aneurysmen.

- Die zunehmende Verbreitung von Diabetes und Bluthochdruck, die die Gefäßgesundheit verschlechtern, erhöht den Bedarf an diesen medizinischen Geräten zusätzlich.

- Gesundheitsdienstleister investieren in innovative, minimalinvasive Lösungen, um die Behandlungsergebnisse ihrer Patienten zu verbessern. Ein Beispiel hierfür ist die Einführung von medikamentenfreisetzenden Stents, die die Restenoserate bei Herz-Kreislauf-Patienten senken.

Einschränkung/Herausforderung

„Hohe Kosten und eingeschränkte Erstattungsrichtlinien“

- Die hohen Kosten für Gefäßtransplantate und periphere Stents, die auf fortschrittliche Technologie, hochwertige Materialien und strenge gesetzliche Anforderungen zurückzuführen sind, schränken den Zugang der Patienten weltweit ein.

- Die begrenzte Kostenerstattung in vielen Regionen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, schränkt die Erschwinglichkeit und Akzeptanz dieser medizinischen Geräte ein.

- Teure Verfahren und Gerätekosten stellen erhebliche finanzielle Hürden dar und bremsen das Marktwachstum in Schwellenländern mit eingeschränkten Gesundheitsbudgets.

- Die für die Implantation erforderlichen Spezialkenntnisse und die Krankenhausinfrastruktur stellen zusätzliche logistische Herausforderungen dar und erhöhen die Gesamtkosten der Behandlung.

- Diese wirtschaftlichen und systemischen Hürden zwingen die Hersteller dazu, sich auf die Senkung der Kosten und die Suche nach verbesserten Erstattungsrichtlinien zu konzentrieren, um die Marktreichweite und den Patientenzugang zu erweitern

Marktumfang für Gefäßtransplantate und periphere Stents

Der Markt ist nach Produkttyp, Rohstoffquelle für Gefäßtransplantate, Indikation für Gefäßtransplantate, Typ der peripheren Stentarterie, Anwendung des Gefäßtransplantats und Endverbrauchern segmentiert.

- Nach Produkttyp

Der Markt ist nach Produkttyp in Gefäßtransplantate und periphere Stents unterteilt. Das Segment der Gefäßtransplantate hält im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung bei Bypass-Operationen und Gefäßrekonstruktionen einen dominanten Marktanteil. Diese Transplantate sind unerlässlich, um den Blutfluss in verstopften oder beschädigten Gefäßen, insbesondere in Koronar- und peripheren Arterien, wiederherzustellen.

Das Segment der peripheren Stents wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung minimalinvasiver Behandlungen. Diese Stents werden häufig zur Unterstützung von Blutgefäßen bei verschiedenen Eingriffen gegen periphere arterielle Verschlusskrankheiten eingesetzt. Die technologischen Verbesserungen in Bezug auf Flexibilität und Biokompatibilität der Stents treiben das Wachstum weiter voran.

- Nach Rohstoffquelle für Gefäßtransplantate

Basierend auf der Rohstoffquelle für Gefäßtransplantate wird der Markt in synthetische, biosynthetische und biologische Produkte unterteilt. Das synthetische Segment hält 2024 den größten Marktanteil und wird aufgrund seiner Langlebigkeit und breiten Verfügbarkeit bei Operationen an Gefäßen mit großem Durchmesser bevorzugt.

Das Segment der biosynthetischen Transplantate dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür ist ihre Hybridzusammensetzung, die mechanische Festigkeit mit besserer biologischer Verträglichkeit verbindet und so zu besseren Behandlungsergebnissen für die Patienten beiträgt.

- Nach Gefäßtransplantat-Indikation

Basierend auf der Indikation für Gefäßtransplantate ist der Markt in endovaskuläre Aneurysmareparatur, periphere Gefäßreparatur und Hämodialysezugang segmentiert. Das Segment der endovaskulären Aneurysmareparatur dominiert den Marktanteil im Jahr 2024, bedingt durch die steigende Inzidenz von Bauchaortenaneurysmen und die Präferenz für weniger invasive Verfahren.

Aufgrund der zunehmenden Verbreitung peripherer arterieller Verschlusskrankheiten und der steigenden Nachfrage nach minimalinvasiven Lösungen zur Gefäßreparatur dürfte das Segment der peripheren Gefäßreparatur zwischen 2025 und 2032 das schnellste Wachstum aufweisen.

- Nach peripherem Stentarterientyp

Basierend auf dem Typ der peripheren Stentarterien wird der Markt in Halsschlagader, Femur-Pop-Arterie, Beckenarterie und Infrapop-Arterie segmentiert. Das Segment Halsschlagadern wird im Jahr 2024 aufgrund seiner Rolle bei der Schlaganfallprävention und dem Ausbau von Screening-Programmen den größten Umsatzanteil erzielen.

Das Segment der Fempop-Arterien dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die hohe Zahl arterieller Verstopfungen in den unteren Extremitäten zurückzuführen ist, die zur Revaskularisierung eine Stent-Implantation erfordern.

- Durch Gefäßtransplantatanwendung

Basierend auf der Anwendung von Gefäßtransplantaten wird der Markt in die Bereiche Koronararterienerkrankung, Gefäßverschluss, Aneurysma, Nierenversagen und weitere unterteilt. Das Segment Koronararterienerkrankung bleibt auch 2024 dominant, unterstützt durch die hohe globale Belastung durch Herz-Kreislauf-Erkrankungen und die steigende Zahl von Koronararterien-Bypass-Operationen.

Die Segmente Aneurysmen und Gefäßverschlüsse werden voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da Innovationen bei endovaskulären Geräten den Erfolg und die Sicherheit bei der Behandlung komplexer Gefäßverschlüsse und -ausbuchtungen verbessern.

- Von Endbenutzern

Auf der Grundlage der Endverbraucher ist der Markt in Krankenhäuser, ambulante Operationszentren, Herzkatheterlabore, Fachkliniken und andere segmentiert. Das Krankenhaussegment verfügt im Jahr 2024 aufgrund umfassender Behandlungsmöglichkeiten und einer hohen Anzahl kardiovaskulärer Eingriffe über den größten Marktanteil.

Das Segment der ambulanten Operationszentren dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die Verlagerung des Gesundheitswesens hin zu einer kosteneffizienten ambulanten Versorgung und die zunehmende Einführung minimalinvasiver Gefäßeingriffe.

Regionale Analyse des Marktes für Gefäßtransplantate und periphere Stents

- Nordamerika dominiert und hält den größten Umsatzanteil im Markt für Gefäßtransplantate und periphere Stents im Jahr 2024, was auf die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und eine gut etablierte Gesundheitsinfrastruktur zurückzuführen ist.

- Die alternde Bevölkerung der Region und die steigende Nachfrage nach minimalinvasiven Gefäßoperationen treiben das Marktwachstum weiter voran. Steigendes Patientenbewusstsein, solide Erstattungsstrukturen und technologische Innovationen bei endovaskulären Behandlungen unterstützen die Akzeptanz

- Nordamerikas fortschrittliche klinische Praktiken und der frühe Zugang zu neuartigen medizinischen Geräten machen es zu einer Schlüsselregion für Gefäßinterventionen

Markteinblicke für Gefäßtransplantate und periphere Stents in den USA

Die USA hatten 2024 den größten Marktanteil in Nordamerika, was auf die hohe Inzidenz von peripherer arterieller Verschlusskrankheit, Diabetes und chronischer Nierenerkrankung zurückzuführen ist. Das Land ist aufgrund spezialisierter Zentren und qualifizierter Gefäßchirurgen führend bei Gefäßinterventionen. Staatliche und private Investitionen in Forschung und fortschrittliche Transplantat- und Stent-Technologien stärken den Markt zusätzlich. Darüber hinaus tragen das steigende Gesundheitsbewusstsein und die verstärkte Früherkennung von Gefäßerkrankungen zur starken Marktentwicklung in den USA bei.

Markteinblick in Europa für Gefäßtransplantate und periphere Stents

Europa wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, was auf die zunehmende Belastung durch Gefäßerkrankungen und den Ausbau nationaler Gesundheitsprogramme zurückzuführen ist. Der Fokus der Region auf Präventivmedizin und die breite Anwendung endovaskulärer Verfahren im öffentlichen und privaten Sektor unterstützen das Marktwachstum. Eine starke klinische Forschungsinfrastruktur, unterstützende regulatorische Rahmenbedingungen und ein Anstieg lebensstilbedingter Gesundheitsprobleme fördern den Einsatz von Gefäßtransplantaten und peripheren Stents in ganz Europa.

Markteinblick in Großbritannien für Gefäßtransplantate und periphere Stents

Der britische Markt wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Zahl arterieller Erkrankungen und wachsende Investitionen in die öffentliche Gesundheit. Der Schwerpunkt des Landes auf Frühintervention und minimalinvasive Verfahren trägt zu einer höheren Nachfrage nach Gefäßprodukten bei. Wichtige Marktwachstumsfaktoren sind verbesserte Diagnosemöglichkeiten, eine erhöhte Finanzierung der Herz-Kreislauf-Versorgung und Initiativen zur Verbesserung des Zugangs zu fortgeschrittenen Gefäßinterventionen im NHS und in privaten Gesundheitssystemen.

Markteinblick in Deutschland für Gefäßtransplantate und periphere Stents

Deutschland wird aufgrund der alternden Bevölkerung und der hohen Zahl kardiovaskulärer Komplikationen von 2025 bis 2032 voraussichtlich das höchste Wachstum verzeichnen. Die moderne Krankenhausinfrastruktur des Landes und der breite Zugang zu spezialisierten Gefäßbehandlungszentren spielen dabei eine entscheidende Rolle. Die steigende Nachfrage nach biosynthetischen und minimalinvasiven Gefäßreparaturoptionen, unterstützt durch Deutschlands führende Rolle in der Medizintechnikentwicklung, treibt die Akzeptanz im öffentlichen und privaten Gesundheitswesen weiter voran.

Markteinblicke für Gefäßtransplantate und periphere Stents im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 die höchsten Wachstumsraten verzeichnen. Gründe hierfür sind die steigende Prävalenz chronischer Krankheiten, der verbesserte Zugang zur Gesundheitsversorgung und die zunehmende Alterung der Bevölkerung in Ländern wie China, Japan und Indien. Die Gesundheitsinfrastruktur der Region verbessert sich rasant, und steigende Investitionen in Krankenhauskapazitäten und Medizintechnik kurbeln die Nachfrage an. Staatliche Gesundheitsinitiativen und das Aufkommen lokaler Hersteller, die kostengünstige Transplantat- und Stentlösungen anbieten, erweitern zudem den Zugang im gesamten asiatisch-pazifischen Raum.

Markteinblick für Gefäßtransplantate und periphere Stents in Japan

Der japanische Markt wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf das fortschrittliche Gesundheitssystem und eine der ältesten Bevölkerungen der Welt zurückzuführen, die einen hohen Bedarf an Gefäßinterventionen hat. Die Nachfrage wird durch das wachsende Bewusstsein für periphere Gefäßerkrankungen und die frühzeitige Einführung modernster Medizintechnik gestützt. Japan legt zudem Wert auf Forschung und Innovation, insbesondere bei biologisch kompatiblen Transplantaten und Stents, was die Marktentwicklung unterstützt. Gute klinische Ergebnisse und ein breiter Zugang zur Gefäßversorgung verbessern die langfristigen Wachstumsaussichten.

Markteinblick für Gefäßtransplantate und periphere Stents in China

China erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnell alternde Bevölkerung, den Anstieg lebensstilbedingter Krankheiten und die Modernisierung des Gesundheitssystems zurückzuführen. Das Land investiert massiv in die Infrastruktur für kardiovaskuläre Behandlungen und verzeichnet einen starken Anstieg der lokalen Hersteller von Gefäßimplantaten. Initiativen zur Entwicklung intelligenter Krankenhäuser und zum Ausbau des Krankenversicherungsschutzes erhöhen das Behandlungsaufkommen. Die wachsende Mittelschicht und die Nachfrage nach erschwinglicher, hochwertiger medizinischer Versorgung beschleunigen die Akzeptanz weiter.

Marktanteil für Gefäßtransplantate und periphere Stents

Die Branche der Gefäßtransplantate und peripheren Stents wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- GSK plc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Novartis AG (Schweiz)

- AstraZeneca (USA)

- Pfizer Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Sanofi (USA)

- Amgen Inc. (USA)

- DAIICHI SANKYO COMPANY, LIMITED. (Japan)

- AB Science (Frankreich)

- Eisai Co., Ltd. (Japan)

- Genentech, Inc. (USA)

- Merck & Co., Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Gefäßtransplantate und periphere Stents

-

Im September 2023 erhielt Endovastec von der thailändischen Lebensmittel- und Arzneimittelbehörde die Zulassung für drei Schlüsselprodukte: das Castor Branched Aortic Stent-Graft and Delivery System, das Minos Abdominal Aortic Stent-Graft and Delivery System und das Hercules Thoracic Stent Graft System mit Low Profile Delivery System. Diese Geräte sind für die endovaskuläre Behandlung von Erkrankungen der thorakalen und abdominalen Aorta konzipiert, erweitern die Möglichkeiten minimalinvasiver Eingriffe und stärken die Präsenz des Unternehmens auf dem südostasiatischen Markt.

- Im August 2022 gab WL Gore & Associates, Inc. die Übernahme von InnAVasc Medical bekannt, einem Medizintechnikunternehmen, das sich auf die Verbesserung der Versorgung von Patienten mit terminaler Niereninsuffizienz konzentriert, die für die Dialyse auf Transplantatkreisläufe angewiesen sind. Diese Übernahme stärkt Gores Portfolio im Bereich der Gefäßzugangslösungen, fördert Innovationen und bessere Patientenergebnisse im Dialysesegment und erweitert gleichzeitig seinen Einfluss auf den Markt für Medizinprodukte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.