Global Venous Diseases Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.62 Billion

USD

11.63 Billion

2024

2032

USD

6.62 Billion

USD

11.63 Billion

2024

2032

| 2025 –2032 | |

| USD 6.62 Billion | |

| USD 11.63 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Venenerkrankungen nach Produkttyp (Sklerotherapie-Injektion, Ablationsgeräte, Produkte zum Verschluss von Venen, Venenstents, Medikamente und andere), Krankheitstyp (Tiefe Venenthrombose (TVT), Chronische Veneninsuffizienz (CVI), Lungenembolie, Oberflächliche Thrombophlebitis, Krampfadern und andere), Behandlungstyp (Sklerotherapie, Radiofrequenzablation, Laserbehandlung, Ambulante Phlebektomie, Venenligatur und -stripping, Angioplastie oder Stenting, Operationen, Kompressionstherapie, Venenaktive Medikamente, Vena-Cava-Filter und andere Therapien), Endverbraucher (Krankenhäuser, Kliniken, Ambulante Operationszentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Venenerkrankungen

- Der globale Markt für die Behandlung von Venenerkrankungen wurde im Jahr 2024 auf 6,62 Milliarden US-Dollar geschätzt und dürfte bis 2032 11,63 Milliarden US-Dollar erreichen , bei einer CAGR von 7,30 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung chronischer Venenerkrankungen, Krampfadern und tiefer Venenthrombosen sowie durch ein größeres Bewusstsein und eine bessere Diagnose dieser Erkrankungen, insbesondere in der alternden Bevölkerung, vorangetrieben.

- Darüber hinaus verbessern Fortschritte bei minimalinvasiven Behandlungsoptionen wie der endovenösen Lasertherapie , der Sklerotherapie und der Radiofrequenzablation die Behandlungsergebnisse und fördern die Akzeptanz. Diese kombinierten Faktoren beschleunigen die Akzeptanz von Behandlungen für Venenerkrankungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Venenerkrankungen

- Venenbehandlungen für Venenerkrankungen wie Krampfadern, tiefe Venenthrombose (TVT) und chronische Veneninsuffizienz werden aufgrund ihrer steigenden Inzidenz in der alternden Bevölkerung und zunehmender Risikofaktoren wie Fettleibigkeit und sitzender Lebensweise zu wesentlichen Bestandteilen der Gefäßgesundheitssysteme weltweit

- Die steigende Nachfrage nach Therapien für Venenerkrankungen wird vor allem durch den technologischen Fortschritt bei minimalinvasiven Verfahren, ein stärkeres Bewusstsein der Patienten und die Verlagerung hin zu ambulanten Behandlungslösungen vorangetrieben, die eine schnellere Genesung und geringere Verfahrensrisiken bieten.

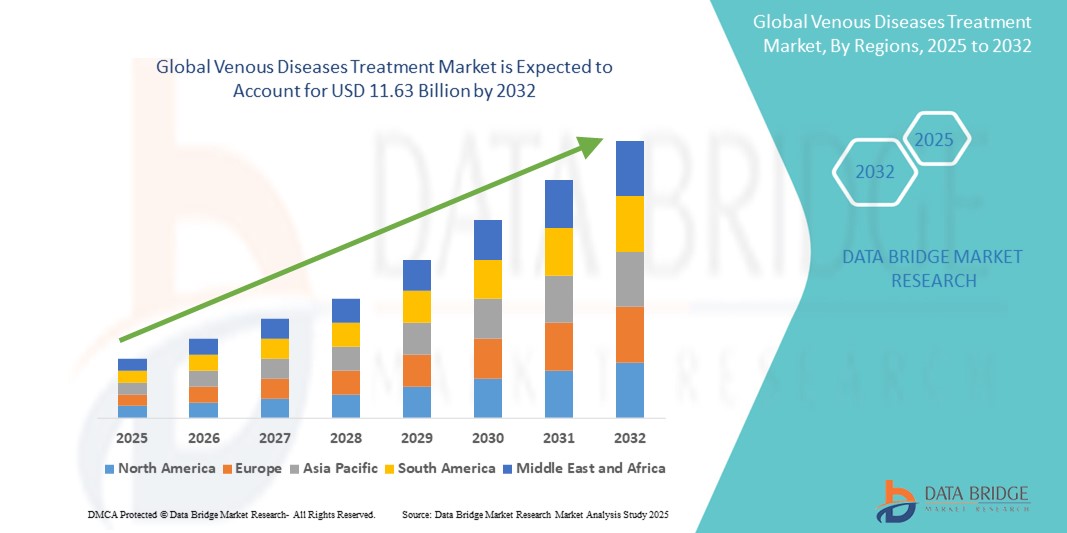

- Nordamerika dominierte den Markt für die Behandlung von Venenerkrankungen mit dem größten Umsatzanteil von 40,1 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, einen großen Patientenpool und die starke Akzeptanz endovenöser Techniken zurückzuführen ist, insbesondere in den USA, wo sowohl private als auch öffentliche Gesundheitsdienstleister weiterhin in moderne Technologien zur Gefäßversorgung investieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Venenerkrankungen sein. Grund hierfür sind der zunehmende Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für Gefäßerkrankungen und die steigende Zahl spezialisierter Kliniken, die erschwingliche Behandlungsmöglichkeiten anbieten.

- Das Segment der Ablationsgeräte dominierte den Markt für die Behandlung von Venenerkrankungen nach Produkttyp mit einem Marktanteil von 30,5 % im Jahr 2024, was auf seine weit verbreitete Anwendung bei Radiofrequenz- und Laserverfahren für Krampfadern und insuffiziente Venen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von Venenerkrankungen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Venenerkrankungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Venenerkrankungen

„Verlagerung hin zu minimalinvasiven und ambulanten Therapien“

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für die Behandlung von Venenerkrankungen ist die zunehmende Anwendung minimalinvasiver Verfahren wie endovenöser Ablation, Sklerotherapie und ambulanter Phlebektomie. Diese Techniken verbessern die Patientenergebnisse deutlich, da sie im Vergleich zu herkömmlichen Venenstripping-Operationen schnellere Genesungszeiten, geringere Verfahrensrisiken und einen höheren Komfort bieten.

- So ersetzen beispielsweise die Radiofrequenzablation (RFA) und die endovenöse Lasertherapie (EVLT) die konventionelle Krampfaderchirurgie zunehmend und ermöglichen es den Patienten, innerhalb weniger Tage wieder ihren Alltag zu leben. Auch die Schaumsklerotherapie gewinnt aufgrund ihrer Kosteneffizienz und der reduzierten Ausfallzeiten als ambulante Behandlung zunehmend an Bedeutung.

- Technologische Fortschritte bei Kathetern, bildgebenden Verfahren und thermischen Ablationsinstrumenten unterstützen den Übergang zu minimalinvasiven Therapien zusätzlich. Geräte von Unternehmen wie Medtronic und AngioDynamics ermöglichen Ärzten präzise, gezielte Venenbehandlungen mit weniger Komplikationen.

- Die Verfügbarkeit dieser Verfahren sowohl ambulant als auch klinisch, verbessert die Zugänglichkeit und entlastet Krankenhäuser. Patienten bevorzugen zunehmend Behandlungen, die keine Vollnarkose oder längere Krankenhausaufenthalte erfordern, was die Popularität von Venenbehandlungszentren in Praxen steigert.

- Dieser Trend zu weniger invasiven und effizienteren Behandlungsmöglichkeiten verändert die Behandlung von Venenerkrankungen grundlegend. Daher konzentrieren sich Gesundheitsdienstleister und Gerätehersteller auf Innovationen in diesem Bereich, um der wachsenden Nachfrage nach sicheren, effektiven und patientenfreundlichen Behandlungen für Venenerkrankungen gerecht zu werden.

- Die Nachfrage nach minimalinvasiven Venenoperationen wächst sowohl in Industrie- als auch in Schwellenländern rasant, da Verbraucher und Anbieter bei der Gefäßversorgung zunehmend Wert auf Komfort, kosmetische Ergebnisse und Kosteneffizienz legen.

Marktdynamik für die Behandlung von Venenerkrankungen

Treiber

„Steigende Prävalenz von Venenerkrankungen und alternde Bevölkerung“

- Die zunehmende Verbreitung von Venenerkrankungen wie Krampfadern, tiefer Venenthrombose (TVT) und chronischer Veneninsuffizienz (CVI), insbesondere in der alternden Bevölkerung, ist ein wichtiger Treiber für die steigende Nachfrage nach wirksamen Behandlungslösungen.

- Weltweite Schätzungen gehen beispielsweise davon aus, dass bis zu 25–30 % der Erwachsenen von Krampfadern betroffen sind, wobei die Inzidenz bei älteren Menschen und Frauen deutlich höher ist. Bewegungsmangel, Übergewicht und langes Stehen erhöhen das Risiko für diese Erkrankungen zusätzlich.

- Die Bevölkerung in Nordamerika, Europa und Teilen Asiens altert. Der damit verbundene Anstieg von Gefäßerkrankungen führt zu einem anhaltenden Bedarf an diagnostischen und therapeutischen Maßnahmen. Um dieser wachsenden Belastung gerecht zu werden, investieren Gesundheitssysteme zunehmend in die Infrastruktur der Gefäßversorgung.

- Minimalinvasive und ambulante Behandlungen wie Lasertherapie, Sklerotherapie und Venenstents gewinnen aufgrund ihres Sicherheitsprofils und ihrer positiven Ergebnisse zunehmend an Bedeutung. Diese Verfahren werden auch von einer wachsenden Zahl spezialisierter Venenkliniken und Gefäßchirurgen unterstützt.

- Die steigende Zahl von Aufklärungsinitiativen und Screening-Programmen trägt zu einer frühzeitigen Diagnose und rechtzeitigen Intervention bei, wodurch die Patientenzahlen steigen und die Marktexpansion unterstützt wird.

- Die Nachfrage nach effizienten, dauerhaften und ästhetisch ansprechenden Behandlungen treibt Innovationen in zahlreichen Produktkategorien voran und positioniert die Therapie von Venenerkrankungen als Schwerpunkt im breiteren Markt für Gefäßbehandlungen.

Einschränkung/Herausforderung

„Hohe Kosten für neuartige Therapien und begrenzte Kostenerstattung“

- Die relativ hohen Kosten für fortschrittliche Venenbehandlungen wie die endovenöse Ablation und das Einsetzen von Venenstents stellen ein erhebliches Hindernis für die Marktdurchdringung dar, insbesondere in kostensensiblen oder unterversorgten Regionen.

- Diese Verfahren bieten zwar bessere Behandlungsergebnisse und geringere Komplikationsraten, ihre Anwendung kann jedoch durch die hohen Anschaffungskosten für Spezialgeräte, Bildgebungsgeräte und geschultes Personal erschwert werden. Dies erschwert den Zugang für Patienten ohne ausreichenden Versicherungsschutz oder verfügbares Einkommen.

- In vielen Entwicklungsländern wird die Behandlung von Krampfadern oft als kosmetisch und nicht als medizinisch notwendig angesehen, was den Versicherungsschutz und die öffentlichen Gesundheitsinvestitionen einschränkt. Selbst in entwickelten Ländern kann die Erstattung für neuere Technologien je nach klinischer Indikation und lokalen Richtlinien variieren.

- Um diese finanziellen Hürden zu überwinden, bedarf es einer Zusammenarbeit zwischen Medizintechnikunternehmen, Versicherern und Gesundheitsdienstleistern, um die Erstattungsrahmen zu erweitern und die Kostenerschwinglichkeit zu verbessern. Entscheidend ist, die langfristigen wirtschaftlichen Vorteile einer frühzeitigen Intervention – wie beispielsweise reduzierte Komplikationsraten und eine verbesserte Lebensqualität – aufzuzeigen.

- Darüber hinaus kann das mangelnde Bewusstsein der Hausärzte und Patienten in einkommensschwächeren Regionen zu Unterdiagnosen und verzögerten Behandlungen beitragen und so die wirtschaftlichen Folgen unbehandelter Venenerkrankungen verschlimmern.

- Die Bewältigung dieser Herausforderungen durch gezielte Aufklärung, wertorientierte Preisstrategien und politische Interessenvertretung wird von entscheidender Bedeutung sein, um einen breiteren Zugang zu fortschrittlicher Venenversorgung zu ermöglichen und ein nachhaltiges Marktwachstum sicherzustellen.

Marktumfang der Behandlung von Venenerkrankungen

Der Markt ist nach Produkttyp, Krankheitstyp, Behandlungstyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für die Behandlung von Venenerkrankungen ist nach Produkttyp in Sklerotherapie-Injektionen, Ablationsgeräte, Venenverschlussprodukte, Venenstents, Medikamente und weitere Produkte unterteilt. Das Segment der Ablationsgeräte dominierte den Markt mit dem größten Umsatzanteil von 30,5 % im Jahr 2024, angetrieben durch die zunehmende Verbreitung minimalinvasiver Verfahren wie der endovenösen Laser- und Radiofrequenzablation. Diese Geräte bieten effektive, ambulante Behandlungsmöglichkeiten mit verkürzter Genesungszeit und werden daher herkömmlichen Operationen vorgezogen. Die Nachfrage ist besonders hoch in Industrieländern, wo sich die Patientenpräferenz hin zu minimalinvasiven Alternativen verlagert.

Das Segment der Sklerotherapie-Injektionen wird voraussichtlich zwischen 2025 und 2032 stark wachsen. Dies ist auf die Kosteneffizienz, Einfachheit und zunehmende Anwendung bei der Behandlung von Krampfadern im Frühstadium zurückzuführen. Besonders beliebt ist die Injektionssklerotherapie in Kliniken für ästhetische Venen und ambulanten Einrichtungen, in denen nicht-chirurgische Behandlungen bevorzugt werden.

- Nach Krankheitstyp

Der Markt für die Behandlung von Venenerkrankungen ist nach Krankheitstyp in tiefe Venenthrombose (TVT), chronische Veneninsuffizienz (CVI), Lungenembolie, oberflächliche Thrombophlebitis, Krampfadern und weitere unterteilt. Das Segment Krampfadern hatte 2024 mit 31,9 % den größten Marktanteil, was auf seine hohe weltweite Verbreitung, insbesondere bei älteren Menschen und Frauen, zurückzuführen ist. Die Erkrankung ist oft mit kosmetischen und funktionellen Problemen verbunden, was die Nachfrage nach Behandlungen wie Ablation und Sklerotherapie stark steigert.

Das Segment der tiefen Venenthrombosen (TVT) dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, da die Häufigkeit aufgrund von Lebensstilfaktoren, Bewegungsmangel und postoperativen Komplikationen zunimmt. Das wachsende Bewusstsein für die Risiken einer unbehandelten TVT und die Verfügbarkeit von Antikoagulanzientherapien fördern die Entwicklung dieses Segments.

- Nach Behandlungstyp

Der Markt für Venenerkrankungen ist nach Behandlungsart segmentiert in Sklerotherapie, Radiofrequenzablation, Laserbehandlung, ambulante Phlebektomie, Venenligatur und -stripping, Angioplastie oder Stenting, Operationen, Kompressionstherapie, venoaktive Medikamente, Vena-Cava-Filter und weitere Therapien. Die Radiofrequenzablation führte das Behandlungssegment mit dem größten Marktanteil von 15,2 % im Jahr 2024 an, was auf ihre Wirksamkeit, Sicherheit und zunehmende Anwendung bei minimalinvasiven Venenoperationen zurückzuführen ist. Sie ermöglicht eine schnelle Genesung und hat sich in vielen klinischen Einrichtungen zur Behandlung insuffizienter Venen als erste Wahl etabliert.

Auch Laserbehandlungen und Sklerotherapien verzeichnen im Prognosezeitraum aufgrund ihrer ambulanten Anwendung das schnellste Wachstum. Besonders beliebt ist die Lasertherapie in Kombination mit Ultraschallführung für präzise Ergebnisse. Die Kompressionstherapie bleibt eine grundlegende konservative Behandlungsmethode, ihre Dominanz wird jedoch durch die langfristigen Compliance-Probleme etwas eingeschränkt.

- Nach Endbenutzer

Der Markt für die Behandlung von Venenerkrankungen ist nach Endverbrauchern in Krankenhäuser, Kliniken, ambulante chirurgische Zentren (ASCs) und andere segmentiert. Das Krankenhaussegment hielt im Jahr 2024 mit 42,3 % den größten Umsatzanteil, was auf die umfassenden Diagnosemöglichkeiten, chirurgischen Einrichtungen und die Verfügbarkeit ausgebildeter Gefäßspezialisten zurückzuführen ist. Krankenhäuser bleiben die erste Adresse für komplexe Fälle und invasive Veneneingriffe.

Das Segment der ambulanten Operationszentren dürfte zwischen 2025 und 2032 am schnellsten wachsen, da sich immer mehr Patienten für ambulante Behandlungen entscheiden. ASCs bieten kostengünstige, ambulante Eingriffe und decken die wachsende Nachfrage nach minimalinvasiven Therapien wie RFA und Sklerotherapie in weniger intensiven Pflegeeinrichtungen ab.

- Nach Vertriebskanal

Der Markt wird anhand der Vertriebskanäle in Direktausschreibungen, Einzelhandelsverkäufe und andere segmentiert. Direktausschreibungen dominierten den Markt mit dem größten Anteil von 48,1 % im Jahr 2024, da Krankenhäuser und große Gesundheitseinrichtungen medizinische Geräte, Verbrauchsmaterialien und Medikamente in großen Mengen über Ausschreibungen wichtiger Lieferanten beschaffen. Dieser Kanal gewährleistet eine zuverlässige Beschaffung für Großverbraucher und institutionelle Käufer.

Im Prognosezeitraum dürften die Einzelhandelsumsätze stetig wachsen, insbesondere bei rezeptfreien Kompressionsprodukten und venenaktiven Medikamenten, unterstützt durch das zunehmende Verbraucherbewusstsein und den Aufstieg der Online-Apotheken.

Regionale Marktanalyse zur Behandlung von Venenerkrankungen

- Nordamerika dominierte den Markt für die Behandlung von Venenerkrankungen mit dem größten Umsatzanteil von 40,1 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, einen großen Patientenpool und die starke Akzeptanz endovenöser Techniken zurückzuführen ist, insbesondere in den USA, wo sowohl private als auch öffentliche Gesundheitsdienstleister weiterhin in moderne Technologien zur Gefäßversorgung investieren.

- Patienten in der Region suchen zunehmend nach fortschrittlichen, ambulanten Therapien wie Radiofrequenzablation und Sklerotherapie, die effektive Ergebnisse bei minimaler Erholungszeit bieten. Diese Nachfrage wird durch ein erhöhtes Krankheitsbewusstsein, regelmäßige Vorsorgeuntersuchungen und den Zugang zu spezialisierter Gefäßversorgung weiter verstärkt.

- Das Marktwachstum wird auch durch eine alternde Bevölkerung, günstige Erstattungsrichtlinien und eine starke Präsenz führender Hersteller medizinischer Geräte unterstützt, was Nordamerika zu einem wichtigen Zentrum für Innovation und Behandlungsvolumen in der Behandlung von Venenerkrankungen macht.

Markteinblick in die Behandlung von Venenerkrankungen in den USA

Der US-Markt für die Behandlung von Venenerkrankungen erzielte 2024 mit 84 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Prävalenz chronischer Venenerkrankungen, die frühzeitige Diagnose und die breite Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten zurückzuführen. Patienten bevorzugen zunehmend minimalinvasive Verfahren wie Radiofrequenzablation und Sklerotherapie, die ambulant angeboten werden. Die starke Präsenz von Gefäßspezialisten, ein günstiger Versicherungsschutz und zunehmende Aufklärungskampagnen tragen maßgeblich zum Marktwachstum bei. Darüber hinaus unterstützen der kontinuierliche technologische Fortschritt und das zunehmende ästhetische Bewusstsein die anhaltende Akzeptanz sowohl in städtischen als auch in vorstädtischen Gebieten.

Markteinblick in die Behandlung von Venenerkrankungen in Europa

Der europäische Markt für die Behandlung von Venenerkrankungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die alternde Bevölkerung, die hohe Belastung durch Krampfadern und tiefe Venenthrombosen sowie hohe Investitionen in die Gefäßgesundheit zurückzuführen. Regierungen und Gesundheitseinrichtungen legen Wert auf frühzeitige Früherkennung und Prävention, was das Behandlungsvolumen steigert. Die Region verzeichnet zudem eine steigende Nachfrage nach minimalinvasiven Eingriffen in öffentlichen und privaten Gesundheitseinrichtungen, wobei endovenöse Techniken sowohl in städtischen Krankenhäusern als auch in ambulanten Zentren an Bedeutung gewinnen.

Markteinblick in die Behandlung von Venenerkrankungen in Großbritannien

Der britische Markt für die Behandlung von Venenerkrankungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch den zunehmenden Fokus auf ambulante Versorgung und NHS-Initiativen zur Gefäßgesundheit. Das steigende Bewusstsein der Patienten für die Komplikationen unbehandelter Venenerkrankungen sowie Fortschritte in der Sklerotherapie und laserbasierten Verfahren fördern die frühzeitige Anwendung dieser Behandlung. Darüber hinaus steigern die zunehmende Präsenz privater Venenkliniken und Innovationen in der kosmetischen Venentherapie die Nachfrage sowohl in der Stadt- als auch in der Landbevölkerung.

Markteinblick in die Behandlung von Venenerkrankungen in Deutschland

Der deutsche Markt für die Behandlung von Venenerkrankungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf eine starke Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und den weit verbreiteten Einsatz fortschrittlicher Medizintechnik zurückzuführen. Das gut etablierte deutsche Ökosystem der Gefäßversorgung fördert den Einsatz innovativer, umweltbewusster und minimalinvasiver Behandlungsoptionen. Verfahren wie die ambulante Phlebektomie und die endovenöse Ablation werden sowohl in öffentlichen Krankenhäusern als auch in privaten Kliniken häufig eingesetzt. Die Versicherer unterstützen frühzeitige Interventionen, um die langfristigen Gesundheitskosten zu senken.

Markteinblick in die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum

Der Markt für Venenbehandlungen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 22,8 % wachsen. Dies ist auf die Urbanisierung, den verbesserten Zugang zur Gesundheitsversorgung und das steigende Bewusstsein für chronische Venenerkrankungen zurückzuführen. Länder wie China, Japan und Indien verzeichnen eine steigende Nachfrage nach nicht-chirurgischen Behandlungen, die durch veränderte Lebensstile, eine alternde Bevölkerung und staatliche Unterstützung bei der Prävention von Gefäßerkrankungen begünstigt wird. Der Ausbau der Gesundheitsinfrastruktur und der zunehmende Medizintourismus unterstützen das Wachstum in der gesamten Region zusätzlich.

Markteinblick in die Behandlung von Venenerkrankungen in Japan

Der japanische Markt für die Behandlung von Venenerkrankungen gewinnt dank des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und des technologischen Know-hows des Landes an Dynamik. Die zunehmende Verbreitung von Veneninsuffizienz und Krampfadern fördert den Einsatz moderner Behandlungsmethoden wie endovenöser Lasertherapie und Kompressionssystemen. Darüber hinaus beeinflusst die Integration von KI und Robotik in das japanische Gesundheitswesen zunehmend die Behandlung von Gefäßerkrankungen und verbessert die Präzision und die Behandlungsergebnisse sowohl im stationären als auch im ambulanten Bereich.

Markteinblick in die Behandlung von Venenerkrankungen in Indien

Der indische Markt für die Behandlung von Venenerkrankungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die große Patientenbasis des Landes, das steigende Gesundheitsbewusstsein und das Wachstum privater Krankenhäuser mit mehreren Fachrichtungen zurückzuführen. Die rasante Urbanisierung und ein sitzender Lebensstil haben zu einem Anstieg von Venenerkrankungen beigetragen und die Nachfrage nach erschwinglichen und minimalinvasiven Lösungen erhöht. Lokale Hersteller produzieren zunehmend kostengünstige Behandlungsgeräte, während der Fokus der Regierung auf die Stärkung von Einrichtungen der Sekundärversorgung und den Zugang zu digitaler Gesundheitsversorgung die Frühdiagnose und die Akzeptanz von Behandlungen verbessert.

Marktanteil der Behandlung von Venenerkrankungen

Die Branche der Behandlung von Venenerkrankungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Koninklijke Philips NV, (Niederlande)

- BD (USA)

- Cook Medical (USA)

- Teleflex Incorporated (USA)

- Stryker (USA)

- AngioDynamics, Inc. (USA)

- LeMaitre Vascular, Inc. (USA)

- Terumo Corporation (Japan)

- Cardinal Health, Inc. (USA)

- Penumbra, Inc. (USA)

- Biotronik SE & Co. KG (Deutschland)

- Merit Medical Systems, Inc. (USA)

- Sirtex Medical Pty Ltd (Australien)

- Endologix LLC (USA)

- enVVeno Medical Corporation (USA)

- Theraclion SA (Frankreich)

- Krampfaderzentrum GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung von Venenerkrankungen?

- Im Juni 2024 brachte Royal Philips das FDA-zugelassene Duo Venous Stent System auf den Markt. Es wurde zur Behandlung symptomatischer venöser Abflussbehinderungen bei Patienten mit chronischer Veneninsuffizienz entwickelt. Mit den Stents Duo Hybrid und Duo Extend zeigte das System überzeugende klinische Ergebnisse, darunter eine primäre Durchgängigkeit von 90,2 % nach 12 Monaten in der VIVID-Studie. Diese Markteinführung unterstreicht Philips‘ Engagement für innovative und effektive minimalinvasive Lösungen für Venenerkrankungen und stärkt seine führende Position im Bereich der Gefäßversorgungstechnologien.

- Im April 2023 erteilte die US-amerikanische FDA die Zulassung für die VEINRESET-Zulassungsstudie zu Sonovein, einem von Theraclion entwickelten hochintensiven fokussierten Ultraschallsystem (HIFU). Ziel dieser Studie ist die Erforschung eines vollständig nicht-invasiven Ansatzes zur Behandlung von oberflächlichem venösem Reflux. Dieser regulatorische Meilenstein unterstreicht das wachsende Interesse an nicht-thermischen, nicht-invasiven Behandlungsmethoden und spiegelt das Potenzial von Sonovein wider, die Zukunft des Venenbehandlungsmanagements neu zu gestalten.

- Im Dezember 2023 schloss Theraclion die Patientenrekrutierungsphase für die FDA-Zulassungsstudie Sonovein ab und markierte damit einen wichtigen Meilenstein auf dem Weg zur Zulassung. Das Unternehmen gab bekannt, dass die 12-monatige Nachbeobachtungsphase begonnen habe. Daten und Einreichungen bei der FDA werden für Mitte 2025 erwartet. Dieser Fortschritt unterstreicht die anhaltende Dynamik von HIFU als vielversprechende Alternative zu konventionellen endovenösen Therapien.

- Im März 2024 berichtete enVVeno Medical über weitere Fortschritte bei der Entwicklung seiner VenoValve, eines chirurgisch implantierbaren Geräts zur Wiederherstellung der Klappenfunktion bei Patienten mit chronischer Veneninsuffizienz. Das Gerät wird derzeit in der US-amerikanischen SAVVE-Zulassungsstudie evaluiert, wobei das Unternehmen auch seine transkatheterbasierte enVVe-Klappe weiterentwickelt. Diese Dual-Plattform-Strategie unterstreicht enVVenos Engagement, ungedeckten Bedarf sowohl bei der chirurgischen als auch bei der katheterbasierten Venenklappenreparatur zu decken.

- Im April 2024 erhielt AngioDynamics, Inc. die erweiterte FDA-Zulassung für sein AlphaVac F18-System, das nun zusätzlich zur ursprünglichen Indikation für venöse Thromboembolien auch zur Entfernung von Lungenembolien zugelassen ist. Diese Zulassung erweitert den therapeutischen Nutzen des Systems und stärkt die Rolle von AngioDynamics bei der Bereitstellung vielseitiger und innovativer Lösungen für die Behandlung komplexer venöser Thrombosen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.