Middle East Africa Surgical Visualization Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

100.68 Million

USD

191.95 Million

2024

2032

USD

100.68 Million

USD

191.95 Million

2024

2032

| 2025 –2032 | |

| USD 100.68 Million | |

| USD 191.95 Million | |

| % | |

|

Marktsegmentierung für chirurgische Visualisierungsprodukte im Nahen Osten und in Afrika nach Produkttyp (Endoskopiekamera, Zubehör, Lichtquellen, Displays und Monitore, Videorekorder und -prozessoren, Kameraköpfe und Videokonverter), Anwendung (Arthroskopie, Laparoskopie, HNO-Endoskopie, Endoskopie in der Geburtshilfe/Gynäkologie, Endoskopie in der Urologie, Gastroskopie und andere), Endbenutzer (Krankenhaus, Fachkliniken, Zentren für diagnostische Bildgebung, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung und Drittanbieter) – Branchentrends und Prognose bis 2032

Marktgröße für chirurgische Visualisierungsprodukte im Nahen Osten und Afrika

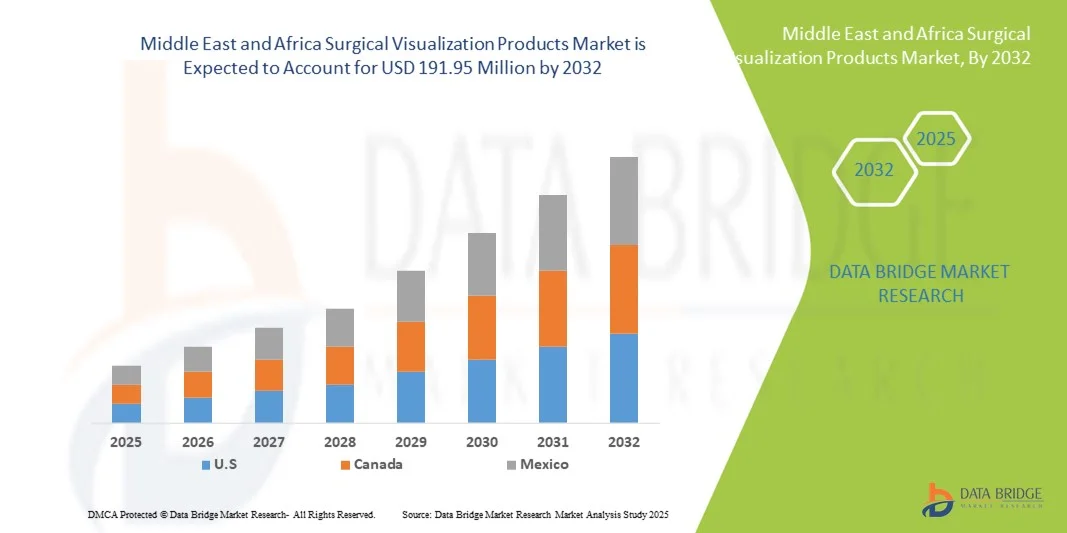

- Der Markt für chirurgische Visualisierungsprodukte im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 100,68 Millionen US-Dollar und dürfte bis 2032 einen Wert von 191,95 Millionen US-Dollar erreichen , bei einer CAGR von 8,4 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher chirurgischer Technologien und Fortschritte bei minimalinvasiven Eingriffen vorangetrieben, was zu höherer Präzision und Effizienz in Operationssälen in Krankenhäusern und chirurgischen Zentren führt.

- Darüber hinaus treibt die steigende Nachfrage nach präziser Echtzeit-Führung bei komplexen chirurgischen Eingriffen die Einführung chirurgischer Visualisierungsprodukte voran. Diese konvergierenden Faktoren beschleunigen die Akzeptanz dieser Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für chirurgische Visualisierungsprodukte im Nahen Osten und Afrika

- Produkte zur chirurgischen Visualisierung, darunter moderne Bildgebungssysteme, Endoskope und navigationsgestützte chirurgische Instrumente, werden in modernen Operationssälen in Krankenhäusern und chirurgischen Zentren in der MEA-Region immer wichtiger, da sie die Präzision erhöhen, die Behandlungsergebnisse verbessern und minimalinvasive Eingriffe unterstützen.

- Die zunehmende Verbreitung fortschrittlicher chirurgischer Technologien wird vor allem durch die zunehmende Verbreitung komplexer chirurgischer Eingriffe, das zunehmende Bewusstsein für die Patientensicherheit und die Nachfrage nach intraoperativer Echtzeitführung vorangetrieben.

- Saudi-Arabien dominierte den Markt für chirurgische Visualisierungsprodukte im Nahen Osten und Afrika (MEA) mit dem größten Umsatzanteil von 42,6 % im Jahr 2024. Dies ist gekennzeichnet durch die frühzeitige Einführung moderner Gesundheitstechnologien, steigende Investitionen in die Krankenhausinfrastruktur und die Präsenz wichtiger Branchenakteure. Dabei kam es zu einem erheblichen Wachstum bei der Modernisierung von Operationssälen und der Anschaffung von Geräten, das sowohl von etablierten Medizintechnikunternehmen als auch von aufstrebenden Anbietern vorangetrieben wurde.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für chirurgische Visualisierungsprodukte im Nahen Osten und Afrika sein. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, steigende staatliche Gesundheitsausgaben und verstärkte Schulungs- und Sensibilisierungsprogramme für minimalinvasive Operationen zurückzuführen.

- Die Laparoskopie dominiert den Markt für chirurgische Visualisierungsprodukte im MEA-Bereich mit einem Marktanteil von 38,9 % im Jahr 2024. Dies ist auf ihre entscheidende Rolle bei minimalinvasiven Eingriffen, ihre Vielseitigkeit in mehreren chirurgischen Fachgebieten und ihre einfache Integration in bestehende Operationssaal-Setups zurückzuführen.

Berichtsumfang und Marktsegmentierung für chirurgische Visualisierungsprodukte im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zu chirurgischen Visualisierungsprodukten im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische Visualisierungsprodukte im Nahen Osten und Afrika

Fortschritte in der minimalinvasiven Chirurgie

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für MEA-Produkte zur chirurgischen Visualisierung ist die zunehmende Nutzung minimalinvasiver chirurgischer Technologien, darunter hochauflösende Endoskope, 3D-Bildgebungssysteme und navigationsgestützte chirurgische Instrumente, die die Präzision verbessern und die Genesungszeiten der Patienten verkürzen.

- Beispielsweise ermöglichen Laparoskopiesysteme mit integrierter 3D-Bildgebung und hochauflösenden Kameras Chirurgen in führenden Krankenhäusern in Saudi-Arabien, komplexe Eingriffe mit größerer Genauigkeit und weniger Komplikationen durchzuführen.

- Die Integration von Augmented Reality (AR) und Echtzeit-Bildgebung mit chirurgischen Visualisierungsprodukten ermöglicht es Chirurgen, während des Eingriffs wichtige anatomische Daten einzublenden, was die intraoperative Entscheidungsfindung verbessert und Fehler reduziert.

- Die zunehmende Verfügbarkeit kompakter, mobiler und drahtloser chirurgischer Visualisierungsgeräte ermöglicht es Krankenhäusern in den Vereinigten Arabischen Emiraten und Ägypten, die Arbeitsabläufe im Operationssaal zu optimieren und den Zugang zu fortschrittlichen chirurgischen Verfahren in kleineren medizinischen Zentren zu erweitern.

- Dieser Trend zu intelligenten, minimalinvasiven und bildgeführten chirurgischen Lösungen verändert die chirurgische Praxis in der MEA-Region grundlegend. Unternehmen wie Karl Storz und Stryker entwickeln Endoskopie- und Navigationsplattformen der nächsten Generation für verbesserte klinische Ergebnisse.

- Die Nachfrage nach fortschrittlichen, benutzerfreundlichen und integrierten Produkten zur chirurgischen Visualisierung steigt sowohl im öffentlichen als auch im privaten Gesundheitssektor rasant an, da Krankenhäuser ihren Schwerpunkt auf Patientensicherheit, Präzision und Betriebseffizienz legen.

Marktdynamik für chirurgische Visualisierungsprodukte im Nahen Osten und in Afrika

Treiber

Steigende Nachfrage aufgrund zunehmender Operationsvolumina und technologischer Akzeptanz

- Die zunehmende Verbreitung komplexer chirurgischer Eingriffe, gepaart mit der Erweiterung der Krankenhausinfrastruktur und Investitionen in fortschrittliche medizinische Geräte, ist ein Haupttreiber für die steigende Nachfrage nach chirurgischen Visualisierungsprodukten in der MEA-Region

- So führte beispielsweise das King Faisal Specialist Hospital in Saudi-Arabien im Jahr 2024 hochmoderne 3D-Laparoskopiesysteme ein, um die Operationsergebnisse zu verbessern und postoperative Komplikationen zu reduzieren.

- Da Krankenhäuser und chirurgische Zentren die Patientensicherheit und Präzision verbessern möchten, bieten chirurgische Visualisierungstools Funktionen wie Echtzeit-Bildgebung, hochauflösende Vergrößerung und navigationsgestützte Führung und bieten damit klare Vorteile gegenüber herkömmlichen chirurgischen Methoden.

- Darüber hinaus führt das wachsende Bewusstsein der Gesundheitsdienstleister für die Vorteile minimalinvasiver Operationen und die steigende Verfügbarkeit ausgebildeter chirurgischer Fachkräfte zu einer steigenden Akzeptanz in städtischen und halbstädtischen Krankenhäusern.

- Der Bedarf an Betriebseffizienz, verbesserten Patientenergebnissen und weniger Operationsfehlern veranlasst Krankenhäuser in Ländern wie den Vereinigten Arabischen Emiraten, Saudi-Arabien und Ägypten, massiv in integrierte chirurgische Visualisierungslösungen und minimalinvasive Plattformen zu investieren.

Einschränkung/Herausforderung

Hohe Kosten und Wartungskomplexität

- Die relativ hohen Kosten für fortschrittliche chirurgische Visualisierungsprodukte, darunter 3D-Bildgebungssysteme, robotergestützte Endoskope und Navigationsplattformen, stellen eine Herausforderung für eine breitere Akzeptanz in kostenbewussten Krankenhäusern und kleineren Kliniken in der gesamten MEA-Region dar.

- So deuten beispielsweise Berichte aus privaten Kliniken in Nigeria darauf hin, dass man bei der Einführung hochwertiger laparoskopischer Systeme aufgrund der erheblichen Kapitalinvestitionen und der laufenden Wartungskosten zögert.

- Darüber hinaus erhöht der Bedarf an spezieller Ausbildung und qualifiziertem Personal zur Bedienung dieser Geräte die operative Komplexität und schränkt die Akzeptanz in Regionen mit eingeschränktem Zugang zu geschultem chirurgischem Personal ein.

- Unterschiedliche regulatorische Standards und langwierige Zulassungsverfahren für Medizinprodukte in verschiedenen MEA-Ländern können die Markteinführung verzögern und so Hürden für Hersteller schaffen, die eine schnellere Marktdurchdringung anstreben.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, Leasingmodelle, Schulungsprogramme und die Standardisierung der gesetzlichen Anforderungen wird für ein nachhaltiges Wachstum des Marktes für chirurgische Visualisierungsprodukte in der MEA-Region von entscheidender Bedeutung sein.

Marktumfang für chirurgische Visualisierungsprodukte im Nahen Osten und in Afrika

Der Markt ist nach Produkttyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für chirurgische Visualisierungsprodukte im Nahen Osten (MEA) ist nach Produkttyp in endoskopische Kameras, Zubehör, Lichtquellen, Displays und Monitore, Videorekorder und -prozessoren, Kameraköpfe sowie Videokonverter unterteilt. Das Segment endoskopischer Kameras dominierte den Markt mit dem größten Umsatzanteil von 36 % im Jahr 2024, was auf seine zentrale Rolle bei minimalinvasiven Eingriffen in verschiedenen Fachgebieten zurückzuführen ist. Endoskopische Kameras bieten hochauflösende Visualisierung und verbessern so die Präzision und die Operationsergebnisse. Krankenhäuser und Fachkliniken bevorzugen diese Kameras aufgrund ihrer Vielseitigkeit und Kompatibilität mit verschiedenen chirurgischen Systemen. Das Segment profitiert von laufenden technologischen Innovationen, darunter 4K-Bildgebung und 3D-Visualisierung. Endoskopische Kameras werden aufgrund ihrer Fähigkeit, Echtzeitvisualisierung für mehrere Betrachter bereitzustellen, auch häufig in Ausbildungs- und Lehrkrankenhäusern eingesetzt. Ihre entscheidende Bedeutung bei laparoskopischen Eingriffen sorgt für eine anhaltende Nachfrage in der gesamten MEA-Region.

Das Zubehörsegment wird voraussichtlich zwischen 2025 und 2032 mit 12,8 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung maßgeschneiderter, modularer Operationssysteme. Zubehör wie Insufflatoren, Kameraadapter und sterile Hüllen verbessern die Funktionalität und Effizienz endoskopischer Eingriffe. Krankenhäuser und Operationszentren investieren zunehmend in Zubehör-Kits, um mehrere Anwendungen zu unterstützen, ohne komplett neue Systeme anschaffen zu müssen. Das Wachstum wird auch durch neue Kliniken in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Ägypten vorangetrieben, die komplette Endoskopie-Pakete für laparoskopische und HNO-Operationen einführen. Die einfache Integration und Wartung von Zubehör in bestehende Systeme treibt die Akzeptanz zusätzlich voran.

- Nach Anwendung

Der Markt ist nach Anwendung in Arthroskopie, Laparoskopie, HNO-Endoskopie, Geburtshilfe/Gynäkologie-Endoskopie, Urologie-Endoskopie, Gastroskopie und weitere segmentiert. Das Segment Laparoskopie dominierte den Markt mit einem Umsatzanteil von 38,9 % im Jahr 2024 aufgrund seiner entscheidenden Rolle bei minimalinvasiven abdominalen und gynäkologischen Operationen. Laparoskopische Verfahren verkürzen die Genesungszeiten der Patienten, senken das Komplikationsrisiko und werden von Krankenhäusern zunehmend für komplexe Eingriffe bevorzugt. Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten haben fortschrittliche laparoskopische Systeme mit integrierten Bildgebungs- und Navigationstechnologien eingeführt, was die Marktnachfrage ankurbelt. Die Dominanz wird auch durch steigende Operationsvolumina und das wachsende Bewusstsein für die Vorteile der minimalinvasiven Chirurgie unterstützt. Die Vielseitigkeit der Laparoskopie in verschiedenen Fachgebieten stärkt ihre Marktführerschaft weiter.

Das Segment HNO-Endoskopie wird voraussichtlich von 2025 bis 2032 mit 11,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, bedingt durch die steigende Prävalenz von HNO-Erkrankungen und die Zunahme ambulanter Eingriffe. Kleinere, tragbare endoskopische Systeme erfreuen sich in Fachkliniken, insbesondere in Ägypten und Nigeria, zunehmender Beliebtheit. Technologische Verbesserungen wie hochauflösende Bildgebung und LED-Lichtquellen, die die Verfahrenseffizienz verbessern, fördern die Akzeptanz zusätzlich. Das Wachstum wird durch Schulungsinitiativen in Krankenhäusern und Fachzentren unterstützt, um die Verfahrensgenauigkeit und den Patientendurchsatz zu erhöhen.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, Zentren für diagnostische Bildgebung, ambulante Operationszentren und weitere segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von 52 % im Jahr 2024, da Krankenhäuser die wichtigsten Einrichtungen sind, die eine große Anzahl komplexer Operationen durchführen, die fortschrittliche Visualisierungssysteme erfordern. Krankenhäuser bevorzugen integrierte Systeme, die fachübergreifend eingesetzt werden können, von der Laparoskopie über die Urologie bis hin zur Geburtshilfe. Die großflächige Einführung in staatlichen und privaten Krankenhäusern in Saudi-Arabien und den Vereinigten Arabischen Emiraten stärkt die Marktführerschaft. Krankenhäuser investieren zudem in endoskopische Schulungsprogramme, was die Nachfrage weiter steigert. Dank fortschrittlicher Infrastruktur und höherer Budgets können Krankenhäuser hochmoderne chirurgische Visualisierungssysteme anschaffen und so ihre marktbeherrschende Stellung behaupten.

Das Segment der Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 mit 13,2 % das höchste Wachstum verzeichnen. Grund hierfür ist die steigende Zahl ambulanter Eingriffe und minimalinvasiver Operationen in spezialisierten Gesundheitseinrichtungen. Kliniken in den Ballungszentren Ägyptens, Nigerias und der VAE setzen zunehmend auf kompakte und modulare Visualisierungssysteme. Das Wachstum wird durch geringere Wartungskosten, eine einfache Installation und einen höheren Patientendurchsatz in den Kliniken unterstützt. Das steigende Bewusstsein von Patienten und Ärzten für fortschrittliche Operationsergebnisse fördert ebenfalls die Einführung in Spezialzentren.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt in Direktausschreibungen und Drittanbieter segmentiert. Das Segment Direktausschreibungen dominierte den Markt mit einem Umsatzanteil von 60 % im Jahr 2024, da Krankenhäuser und staatliche Gesundheitseinrichtungen häufig die direkte Beschaffung von Herstellern bevorzugen, um Compliance, Garantieleistungen und Servicevereinbarungen sicherzustellen. Große Medizintechnikunternehmen wie Karl Storz, Stryker und Medtronic beliefern führende Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten direkt. Direktausschreibungen erleichtern Großeinkäufe und die Installation integrierter chirurgischer Visualisierungslösungen und reduzieren so Beschaffungsverzögerungen. Die Präferenz für Direktausschreibungen ergibt sich auch aus dem Bedarf an Schulungen und After-Sales-Support. Langfristige Verträge mit Direktlieferanten gewährleisten Zuverlässigkeit und Kontinuität des Services und stärken so die Marktdominanz.

Das Segment der Drittanbieter wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,6 % verzeichnen. Dies ist auf den erweiterten Zugang zu kleineren Kliniken, ambulanten Operationszentren und neu entstehenden Krankenhäusern in Afrika zurückzuführen. Distributoren bieten flexible Beschaffungsoptionen, lokalen Support und Zugang zu mehreren Marken, was kleineren Gesundheitseinrichtungen die Einführung fortschrittlicher chirurgischer Visualisierungsprodukte erleichtert. Das Wachstum wird durch zunehmende regionale Partnerschaften zwischen Herstellern und Distributoren vorangetrieben. Distributoren ermöglichen zudem eine schnellere Marktdurchdringung in abgelegenen oder unterversorgten Gebieten und unterstützen so die allgemeine Marktexpansion.

Regionale Analyse des Marktes für chirurgische Visualisierungsprodukte im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für chirurgische Visualisierungsprodukte im Nahen Osten und Afrika (MEA) mit dem größten Umsatzanteil von 42,6 % im Jahr 2024. Dies ist gekennzeichnet durch die frühzeitige Einführung moderner Gesundheitstechnologien, steigende Investitionen in die Krankenhausinfrastruktur und die Präsenz wichtiger Branchenakteure. Dabei kam es zu einem erheblichen Wachstum bei der Modernisierung von Operationssälen und der Anschaffung von Geräten, das sowohl von etablierten Medizintechnikunternehmen als auch von aufstrebenden Anbietern vorangetrieben wurde.

- Krankenhäuser und chirurgische Zentren im Land legen großen Wert auf Präzision, Echtzeit-Bildgebung und integrierte chirurgische Visualisierungssysteme, die die Behandlungsergebnisse der Patienten und die Betriebseffizienz in mehreren Fachgebieten verbessern.

- Diese breite Akzeptanz wird durch staatliche Initiativen zur Modernisierung von Gesundheitseinrichtungen, hohe Gesundheitsausgaben und die Präsenz wichtiger Anbieter medizinischer Geräte weiter unterstützt, wodurch sich chirurgische Visualisierungsprodukte als bevorzugte Lösung für Krankenhäuser und Fachkliniken in der gesamten Region etablieren.

Einblicke in den Markt für chirurgische Visualisierung in Saudi-Arabien

Der saudi-arabische Markt für chirurgische Visualisierungsprodukte erzielte 2024 mit 42,6 % den größten Umsatzanteil in der MEA-Region. Maßgeblich hierfür waren umfangreiche Investitionen in die Gesundheitsinfrastruktur und die Modernisierung von Operationssälen. Krankenhäuser und Fachkliniken priorisieren zunehmend minimalinvasive Eingriffe, unterstützt durch hochauflösende Bildgebung und navigationsgestützte Systeme. Die steigende Zahl komplexer Operationen sowie staatliche Initiativen zur Verbesserung der Gesundheitsqualität treiben das Marktwachstum weiter voran. Partnerschaften mit führenden Medizinprodukteherstellern sichern zudem den Zugang zu fortschrittlichen chirurgischen Visualisierungstechnologien und stärken so deren Akzeptanz. Die Integration dieser Systeme in verschiedenen Fachgebieten, wie beispielsweise Laparoskopie und Urologie, verbessert die Verfahrensgenauigkeit und die Patientenergebnisse.

Markteinblick in die chirurgische Visualisierung in den Vereinigten Arabischen Emiraten

Der Markt für chirurgische Visualisierungsprodukte in den VAE wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch den schnellen Ausbau der Gesundheitseinrichtungen und die steigende Nachfrage nach fortschrittlichen chirurgischen Technologien. Private und öffentliche Krankenhäuser setzen zunehmend auf minimalinvasive und bildgeführte chirurgische Lösungen, um die Patientensicherheit und Betriebseffizienz zu verbessern. Der Fokus der VAE auf Medizintourismus und spezialisierte chirurgische Zentren fördert zudem die Einführung hochwertiger Visualisierungssysteme. Investitionen in die Ausbildung von Chirurgen und die Integration modernster Geräte in verschiedenen Fachgebieten unterstützen das Marktwachstum. Regierungsinitiativen zur Modernisierung des Gesundheitswesens und zur Einführung neuer Technologien fördern das Wachstum zusätzlich.

Markteinblick in die chirurgische Visualisierung in Ägypten

Der ägyptische Markt für chirurgische Visualisierungsprodukte verzeichnet aufgrund steigender Operationszahlen und der laufenden Modernisierung von Krankenhäusern ein stetiges Wachstum. Krankenhäuser und Fachkliniken setzen zunehmend auf moderne laparoskopische und endoskopische Systeme, um die chirurgische Präzision zu verbessern und die Genesungszeit zu verkürzen. Die Nachfrage nach hochauflösenden Kameras, Monitoren und Lichtquellen steigt sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen. Das wachsende Bewusstsein der Patienten für minimalinvasive Eingriffe treibt zudem die Investitionen der Krankenhäuser in modernste Visualisierungsgeräte voran. Partnerschaften mit regionalen Vertriebspartnern und Herstellern verbessern den Zugang zu Spitzentechnologien. Der Ausbau von Schulungsprogrammen für Chirurgen in laparoskopischen und HNO-Eingriffen unterstützt die Akzeptanz ebenfalls.

Einblicke in den Markt für chirurgische Visualisierung in Nigeria

Der nigerianische Markt für chirurgische Visualisierungsprodukte wird im Prognosezeitraum voraussichtlich deutlich wachsen, angetrieben durch steigende Investitionen im Gesundheitswesen und die zunehmende Häufigkeit komplexer chirurgischer Eingriffe. Private Krankenhäuser und Fachkliniken konzentrieren sich auf die Modernisierung ihrer Operationssäle mit hochauflösenden endoskopischen und bildgebenden Systemen. Die begrenzte Verfügbarkeit fortschrittlicher chirurgischer Technologien in regionalen Krankenhäusern treibt die Nachfrage nach mobilen und modularen Visualisierungssystemen an. Darüber hinaus erleichtern Kooperationen mit globalen Medizintechnikunternehmen den Technologietransfer und die Schulung. Das wachsende Bewusstsein für minimalinvasive Operationen und der Wunsch der Patienten nach schnellerer Genesung beschleunigen die Akzeptanz. Der Ausbau medizinischer Aus- und Weiterbildungsprogramme unterstützt das Marktwachstum zusätzlich.

Marktanteil chirurgischer Visualisierungsprodukte im Nahen Osten und Afrika

Die Branche der chirurgischen Visualisierungsprodukte im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Olympus Corporation (Japan)

- Stryker (USA)

- Smith & Nephew (Großbritannien)

- CONMED Corporation (USA)

- FUJIFILM Holdings Corporation (Japan)

- Richard Wolf GmbH (Deutschland)

- Medtronic (Irland)

- Laborie (Kanada)

- Happersberger otopront GmbH (Deutschland)

- Acutronic Holding AG. (Schweiz)

- WUZHOU AOKACE TECHNOLOGY CO., LTD.

- Fude Technology Group Limited (China)

- Medicon eG. (Rumänien)

- Boston Scientific Corporation (USA)

- Alcon Laboratories Inc. (Schweiz)

- Medical Device Business Services, Inc. (USA)

- BD (USA)

- MEDICON (Deutschland)

Was sind die jüngsten Entwicklungen auf dem Markt für chirurgische Visualisierungsprodukte im Nahen Osten und in Afrika?

- Im Januar 2025 stellte OptoMedic auf der Arab Health in Dubai sein innovatives endoskopisches Bildgebungssystem Stellar 4K3DNIR und das Spinlla ENT Power Shaver System vor. Das Stellar-System bietet hochauflösende 4K-3D-Visualisierung in Kombination mit Nahinfrarot-Bildgebung und erhöht so die Präzision chirurgischer Eingriffe.

- Im Januar 2024 gab Activ Surgical den Abschluss seines ersten internationalen Eingriffs mit ActivSight™ Intelligent Light im Abdali Hospital in Amman, Jordanien, bekannt. Dies markiert einen bedeutenden Meilenstein für die Einführung fortschrittlicher chirurgischer Visualisierungstechnologien im Nahen Osten.

- Im Januar 2023 brachte Olympus die chirurgische Visualisierungsplattform VISERA ELITE III in der Region Europa, Naher Osten und Afrika (EMEA) auf den Markt. Diese Plattform bietet erweiterte Bildgebungsmöglichkeiten und soll die Operationsergebnisse und die Effizienz verschiedener medizinischer Eingriffe verbessern.

- Im September 2022 führte Olympus die chirurgische Visualisierungsplattform VISERA ELITE III in der Region Europa, Naher Osten und Afrika (EMEA) ein. Diese Plattform bietet erweiterte Bildgebungsmöglichkeiten und soll die Operationsergebnisse und die Effizienz verschiedener medizinischer Eingriffe verbessern.

- Im März 2022 stellte Endoluxe TowerTech vor, eine hochauflösende, kabellose Endoskopiekamera, die die Funktionalität herkömmlicher Endoskopie-Videoplattformen in einem einzigen Kamerakopf vereint. Diese Innovation soll die chirurgische Visualisierung verbessern und endoskopische Verfahren rationalisieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.