Middle East And Africa Cocoa Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

750.20 Million

USD

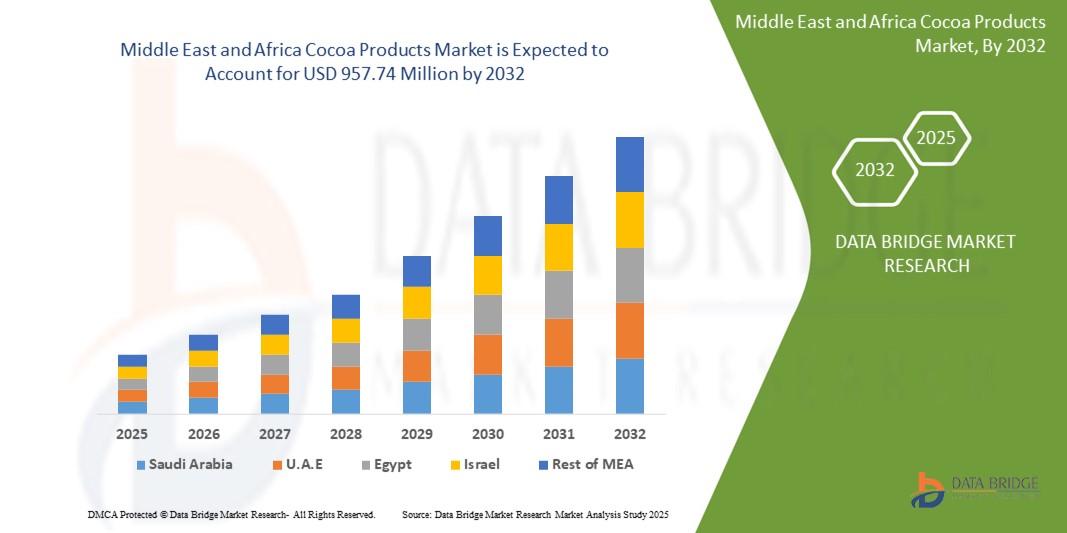

957.74 Million

2024

2032

USD

750.20 Million

USD

957.74 Million

2024

2032

| 2025 –2032 | |

| USD 750.20 Million | |

| USD 957.74 Million | |

| % | |

|

Globale Marktsegmentierung für Kakaoprodukte im Nahen Osten und Afrika nach Kakaoart (Forastero-Kakao, Criollo-Kakao und Trinitario-Kakao), Produkttyp (Kakaobutter, Kakaobohnen, Kakaopulver und -kuchen, Kakaomasse und -paste, Kakaonibs und andere), Quelle (anorganisch und organisch), Anwendung (Lebensmittel und Getränke, Nahrungsergänzungsmittel, Körperpflege und Kosmetik und andere), Vertriebskanal (direkt und indirekt) – Branchentrends und Prognose bis 2032

Marktgröße für Kakaoprodukte im Nahen Osten und Afrika

- Der globale Markt für Kakaoprodukte im Nahen Osten und Afrika wurde im Jahr 2024 auf 750,20 Millionen US-Dollar geschätzt und soll bis 2032 957,74 Millionen US-Dollar erreichen , bei einer CAGR von 3,10 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach Schokoladenwaren, die wachsende Mittelschicht mit höherem verfügbaren Einkommen und das wachsende Bewusstsein für die gesundheitlichen Vorteile von Kakaoprodukten vorangetrieben.

- Darüber hinaus unterstützen die zunehmende Verbreitung westlicher Bäckereien und Cafés sowie die schnelle Urbanisierung und die sich verändernden Essensvorlieben in Schwellenländern wie Indien, China und Indonesien die Marktexpansion.

Marktanalyse für Kakaoprodukte im Nahen Osten und Afrika

- Die Region verzeichnet ein starkes Wachstum beim Konsum von Kakaoprodukten, das auf veränderte Ernährungsgewohnheiten, eine steigende Nachfrage nach Premium-Schokolade und eine zunehmende Urbanisierung zurückzuführen ist.

- Darüber hinaus hat der wachsende Gesundheits- und Wellnesstrend den Konsum von dunkler Schokolade und zuckerarmen Kakaoprodukten gefördert und so die Marktnachfrage in der gesamten Region weiter angekurbelt.

- Der südafrikanische Markt für Kakaoprodukte verzeichnete 2024 den größten Umsatzanteil im Nahen Osten und in Afrika, getrieben durch die steigende Nachfrage nach Schokoladenwaren, die zunehmende Urbanisierung und das wachsende Verbraucherinteresse an hochwertigen und funktionellen Kakaoprodukten.

- Saudi-Arabien wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für Kakaoprodukte im Nahen Osten und Afrika verzeichnen. Grund dafür sind steigende verfügbare Einkommen, ein zunehmender Einfluss westlicher Ernährungsgewohnheiten, ein gesteigertes Gesundheitsbewusstsein und eine wachsende Einzelhandelsinfrastruktur, die die Nachfrage nach hochwertigen und auf Wellness ausgerichteten Kakaoprodukten unterstützt.

- Das Forastero-Kakaosegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, vor allem aufgrund seines weit verbreiteten Anbaus, seines hohen Ertrags und seiner Kosteneffizienz. Diese Kakaosorte wird häufig in Schokoladenprodukten und verarbeiteten Waren für den Massenmarkt verwendet und ist daher eine bevorzugte Wahl für gewerbliche Hersteller.

Berichtsumfang und Marktsegmentierung für Kakaoprodukte im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zu Kakaoprodukten im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Steigende Nachfrage nach biologischen und ethisch gewonnenen Kakaozutaten |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Kakaoprodukte im Nahen Osten und Afrika

Markttrends für Kakaoprodukte

„Steigende Vorliebe für hochwertige und handwerklich hergestellte Schokoladenprodukte“

- Verbraucher im Nahen Osten und in Afrika entscheiden sich aufgrund veränderter Geschmacksvorlieben und eines wachsenden Interesses an handwerklichen Produkten zunehmend für hochwertige und handgefertigte Schokoladenprodukte.

- Das Wachstum des verfügbaren Einkommens und die stärkere Auseinandersetzung mit der westlichen Süßwarenkultur treiben die Nachfrage nach hochwertiger Bean-to-Bar-Schokolade in den städtischen Zentren der Region an

- Marken bringen herkunftsspezifische und ethisch gewonnene Kakaoprodukte auf den Markt, um sowohl das Luxus- als auch das Wellness-Segment zu bedienen

- Einzigartige Geschmacksinnovationen wie mit Kardamom, Rose, Pistazie und Meersalz angereicherte Schokolade erfreuen sich bei Verbrauchern, die auf der Suche nach neuen Geschmackserlebnissen sind, zunehmender Beliebtheit.

- In Südafrika beispielsweise haben lokale Chocolatiers sortenreine, handwerklich hergestellte dunkle Schokolade aus ethisch gewonnenen Bohnen eingeführt, die anspruchsvolle und nachhaltigkeitsorientierte Verbraucher anspricht.

Marktdynamik für Kakaoprodukte im Nahen Osten und Afrika

Treiber

„Steigendes Gesundheitsbewusstsein steigert die Nachfrage nach funktionellen Kakaoprodukten“

- Gesundheitsbewusste Verbraucher im Nahen Osten und Afrika treiben die Nachfrage nach Kakaoprodukten, die reich an Flavonoiden und Antioxidantien sind

- Kakao wird in der gesamten Region zunehmend in funktionelle Lebensmittel wie Proteinriegel, Nährstoffshakes und Nahrungsergänzungsmittel eingearbeitet.

- Die wachsende Mittelschicht und das wachsende Gesundheitsbewusstsein in Ländern wie den Vereinigten Arabischen Emiraten und Südafrika treiben die Nachfrage nach dunkler Schokolade und zuckerarmen Kakaovarianten an.

- Die Hersteller entwickeln innovative Produkte mit Clean-Label-, Bio- und Kakaoanteil, um die gesundheitsbewusste Bevölkerung der Region zu bedienen.

- In den Vereinigten Arabischen Emiraten beispielsweise haben lokale Marken Premium-Schokoladenlinien eingeführt, die die Herzgesundheit und die antioxidative Wirkung betonen und sich an die wachsende fitnessbewusste Verbraucherbasis der Region richten.

Einschränkung/Herausforderung

„Volatilität der Kakaopreise und Störungen in der Lieferkette“

- Globale Kakaopreisschwankungen aufgrund von Wetterproblemen und politischer Instabilität wirken sich auf die Inputkosten für Kakaoprodukthersteller im Nahen Osten und in Afrika aus

- Die starke Abhängigkeit von Kakaoimporten setzt die Region Wechselkursrisiken und Lieferverzögerungen aus, was sich auf Produktionszeitpläne und Kosteneffizienz auswirkt.

- Störungen in der Lieferkette, wie Hafenüberlastungen und Transportengpässe, stellen die Beschaffung von Kakaorohstoffen in der gesamten Region vor Herausforderungen.

- Kleine und mittlere Unternehmen (KMU) im Nahen Osten und in Afrika haben Schwierigkeiten, mit der Preisvolatilität umzugehen, was ihre Rentabilität und langfristige Wettbewerbsfähigkeit beeinträchtigt.

- Während der COVID-19-Pandemie kam es beispielsweise in mehreren Ländern des Nahen Ostens und Afrikas aufgrund von Importunterbrechungen und steigenden weltweiten Kakaopreisen zu Lieferengpässen bei Kakao.

Marktumfang für Kakaoprodukte im Nahen Osten und Afrika

Der Markt ist basierend auf Kakaosorte, Produkttyp, Quelle, Anwendung und Vertriebskanal in fünf wichtige Segmente unterteilt.

• Nach Kakaosorte

Der Markt für Kakaoprodukte im Nahen Osten und Afrika ist nach Kakaosorte in Forastero-Kakao, Criollo-Kakao und Trinitario-Kakao unterteilt. Das Forastero-Kakaosegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, vor allem aufgrund seines weit verbreiteten Anbaus, seines hohen Ertrags und seiner Kosteneffizienz. Diese Kakaosorte wird häufig in Schokoladenprodukten und verarbeiteten Waren für den Massenmarkt verwendet und ist daher bei kommerziellen Herstellern eine bevorzugte Wahl.

Das Criollo-Kakao-Segment wird voraussichtlich von 2025 bis 2032 das stärkste Wachstum verzeichnen, angetrieben von der steigenden Nachfrage nach Premium- und Single-Origin-Schokolade. Criollo-Bohnen sind für ihr feines Geschmacksprofil bekannt und werden zunehmend von handwerklichen und Gourmet-Schokoladenmarken in Ländern wie Japan und Australien verwendet, wo Verbraucher ein größeres Interesse an hochwertigen, ethisch gewonnenen Kakaoprodukten zeigen.

• Nach Produkttyp

Der Markt ist nach Produkttyp in Kakaobutter, Kakaobohnen, Kakaopulver & -kuchen, Kakaomasse & -paste, Kakaonibs und weitere Produkte segmentiert. Das Segment Kakaopulver & -kuchen hatte 2024 den größten Marktanteil, was auf die breite Verwendung in Backwaren, Süßwaren und Getränken zurückzuführen ist. Aufgrund seiner Erschwinglichkeit und Vielseitigkeit wird es sowohl von gewerblichen als auch von privaten Verbrauchern häufig verwendet.

Das Kakaobuttersegment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, da es zunehmend in Schokolade, Kosmetika und Hautpflegeprodukten verwendet wird. Die steigende Nachfrage nach Clean-Label- und Naturkosmetikprodukten im Nahen Osten und Afrika hat die Bedeutung von Kakaobutter in der Körperpflege- und Kosmetikindustrie besonders erhöht.

• Nach Quelle

Der Markt wird nach Herkunft in anorganische und organische Produkte segmentiert. Das anorganische Segment erzielte 2024 den höchsten Umsatzanteil, unterstützt durch etablierte Lieferketten, Kosteneffizienz und Verfügbarkeit für die Massenproduktion. Anorganische Kakaoprodukte werden häufig in der großvolumigen kommerziellen Lebensmittel- und Getränkeverarbeitung eingesetzt.

Das Bio-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf das zunehmende Gesundheitsbewusstsein, die zunehmende Vorliebe für chemiefreie und nachhaltig gewonnene Zutaten sowie die zunehmende Verbreitung des Angebots an Bio-Produkten in den Einzelhandelskanälen in Indien, China und Australien zurückzuführen ist.

• Nach Anwendung

Der Markt für Kakaoprodukte im Nahen Osten und Afrika ist nach Anwendungsgebieten in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Körperpflege und Kosmetik sowie weitere Segmente unterteilt. Das Segment Lebensmittel und Getränke führte den Markt im Jahr 2024 mit dem höchsten Umsatzanteil an, was auf die breite Verwendung von Kakao in Schokolade, Süßwaren, Milchprodukten und Fertiggetränken zurückzuführen ist.

Das Segment der Nahrungsergänzungsmittel wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch den wachsenden Wellness-Trend und die zunehmende Verwendung von Kakaoextrakten in funktionellen Lebensmitteln und Nutraceuticals. Verbraucher in städtischen Zentren Japans und Südkoreas entscheiden sich zunehmend für kakaoangereicherte Nahrungsergänzungsmittel zur Verbesserung der Herzgesundheit und der Stimmung.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen wird der Markt in direkte und indirekte Vertriebskanäle unterteilt. Das indirekte Segment dominierte den Markt im Jahr 2024, unterstützt durch die wachsende Reichweite von Supermärkten, Hypermärkten, Convenience Stores und Online-Plattformen. Die zunehmende Popularität von E-Commerce-Plattformen und Apps zur Lebensmittellieferung im Nahen Osten und Afrika hat den Zugang zu Kakaoprodukten für Verbraucher erleichtert.

Das Direktsegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, insbesondere bei Business-to-Business-Käufern, darunter Lebensmittelhersteller und Kosmetikunternehmen, die Kakaozutaten direkt von Verarbeitern und zertifizierten Kakaokooperativen beziehen, um eine bessere Qualitätskontrolle und Rückverfolgbarkeit zu erreichen.

Regionale Analyse des Kakaoproduktmarktes im Nahen Osten und Afrika

- Der südafrikanische Markt für Kakaoprodukte verzeichnete im Jahr 2024 den größten Umsatzanteil im Nahen Osten und in Afrika, getrieben durch die steigende Nachfrage nach Schokoladenwaren, die zunehmende Urbanisierung und das wachsende Verbraucherinteresse an hochwertigen und funktionellen Kakaoprodukten.

- Die etablierte Lebensmittel- und Getränkeindustrie des Landes sowie eine wachsende Mittelschicht kurbeln den inländischen Kakaokonsum an. Darüber hinaus konzentrieren sich südafrikanische Hersteller zunehmend auf Mehrwertprodukte wie dunkle Schokolade, Kakaogetränke und Wellness-Snacks.

- Die Präsenz organisierter Einzelhandelsketten und E-Commerce-Plattformen verbessert die Produktverfügbarkeit weiter und fördert das Marktwachstum sowohl in städtischen als auch in halbstädtischen Gebieten.

Markteinblick in Kakaoprodukte in Saudi-Arabien

Der saudi-arabische Markt für Kakaoprodukte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch veränderte Verbrauchergewohnheiten, ein steigendes Gesundheitsbewusstsein und die steigende Nachfrage nach hochwertigen Kakaoprodukten unterstützt. Die wachsende Beliebtheit westlicher Süßwaren sowie Investitionen in die Lebensmittelproduktion und die Modernisierung des Einzelhandels treiben das Marktwachstum voran. Darüber hinaus beschleunigen die junge Bevölkerung des Landes und das steigende Interesse an funktionellen und Gourmet-Schokoladenprodukten die Akzeptanz in der Gastronomie und im Einzelhandel.

Marktanteil von Kakaoprodukten im Nahen Osten und Afrika

Die Kakaoproduktindustrie im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Plot Enterprise Ghana Ltd (Ghana)

- Kakaoverarbeitungsgesellschaft Limited (Ghana)

- Niche Cocoa Industry Ltd (Ghana)

- Ghana Cocoa Board – COCOBOD (Ghana)

- Tulip Cocoa Processing Ltd (Nigeria)

- FoodPro Limited (Nigeria)

- Afrotropic Cocoa Processing Ltd (Ghana)

- Barfoods Ltd (Kenia)

- Tiger Brands (Südafrika)

- Crown Cocoa Products Ltd (Nigeria)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR KAKAOPRODUKTE IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM MARKT FÜR KAKAOPRODUKTE IM NAHEN OSTEN UND IN AFRIKA

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 TOP-TO-BOTTOM-ANALYSE

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 Kakaoproduktemarkt im Nahen Osten und Afrika: Forschungsübersicht

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 LIEFERKETTENANALYSE

5.3 IMPORT-EXPORT-ANALYSE

5.4 PORTERS FÜNF-KRÄFTE-ANALYSE

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 INTENSITÄT DES WETTBEWERBS

5.5 ANALYSE DER ROHSTOFFBESCHAFFUNG

5.6 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.7 Branchentrends und Zukunftsperspektiven

5.8 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

5.9 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISINDEX (PREIS AM B2B-ENDE & PREISE BEI FOB)

9 SCHOKOLADENVERBRAUCH IM NAHEN OSTEN, NACH LÄNDERN, 2022–2031, (MILLIONEN USD) (KILOTONEN)

9.1.1 SÜDAFRIKA

9.1.2 VAE

9.1.3 ÄGYPTEN

9.1.4 JORDAN

9.1.5 MAROKKO

9.1.6 Saudi-Arabien

9.1.7 BAHRAIN

9.1.8 OMAN

9.1.9 KATAR

9.1.10 KUWAIT

9.1.11 RESTLICHER NAHER OSTEN UND AFRIKA

10 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

11 MARKENAUSBLICK

11.1 VERGLEICHENDE MARKENANALYSE

11.2 PRODUKT- UND MARKENÜBERSICHT

12 MARKT FÜR KAKAOPRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, (2022-2031) (MILLIONEN USD) (KILO-TONNEN)

12.1 ÜBERSICHT

12.2 KAKAOBUTTER

12.2.1 KAKAOBUTTER, NACH ART

12.2.1.1. TEILWEISE DESODORIERT

12.2.1.2. VOLLSTÄNDIG DESODORIERT

12.3 Kakaopulver

12.3.1 Kakaopulver nach Art

12.3.1.1. Natürlich verarbeitetes Kakaopulver

12.3.1.2. BENSDROP-KAKAOPULVER NACH DEM HOLLÄNDISCHEN VERFAHREN

12.3.1.3. BRAUNES ALKALISIERTES KAKAOPULVER

12.3.1.4. Rötlich-braunes alkalisiertes Kakaopulver

12.3.1.5. ROTALKALISIERTES KAKAOPULVER

12.3.1.6. Schwarzes alkalisiertes Kakaopulver

12.3.1.7. DOPPELTE HOLLÄNDISCHE KAKAO-MISCHUNG

12.3.1.8. Kakao-Rouge-Pulver

12.4 Kakaomasse und -paste

12.4.1 Kakaomasse und -paste nach Form

12.4.1.1. BLÖCKE

12.4.1.2. BARREN

12.4.1.3. LEICHT SCHMELZENDE LIKÖRVERDÜNNUNGEN

12,5 Kakaonibs

12.6 FLÜSSIGE KAKAOEXTRAKTE

12.7 SONSTIGES

13 Kakaoprodukte aus dem Nahen Osten und Afrika, nach Kakaobohnenart, (2022–2031) (Mio. USD)

13.1 ÜBERSICHT

13.2 FORASTERO-KAKAO

13.3 CRIOLLO-KAKAO

13.4 TRINITARIO KAKAO

13.5 SONSTIGES

14 Kakaoprodukte aus dem Nahen Osten und Afrika, nach Kakaofarbe, (2022–2031) (Mio. USD)

14.1 ÜBERSICHT

14.2 BRAUN

14.2.1 HELLBRAUN

14.2.2 DUNKELBRAUN

14.3 ROT

14.3.1 HELLROT

14.3.2 DUNKELROT

15. Markt für Kakaoprodukte im Nahen Osten und Afrika, nach Natur (2022–2031) (in Mio. USD)

15.1 ÜBERSICHT

15.2 KONVENTIONELL

15.3 BIO

16. Markt für Kakaoprodukte im Nahen Osten und Afrika, nach Anwendung (2022–2031) (in Mio. USD)

16.1 ÜBERSICHT

16.2 LEBENSMITTEL UND GETRÄNKE

16.2.1 SÜSSWAREN

16.2.1.1. SÜSSWAREN, NACH ART

16.2.1.1.1. SCHOKOLADE

16.2.1.1.1.1 Weiße Schokolade

16.2.1.1.1.2 Dunkle Schokolade

16.2.1.1.1.3 Milchschokolade

16.2.1.1.2 Hartgekochte Süßigkeiten

16.2.1.1.3. MINZEN

16.2.1.1.4. Gummi und Gelees

16.2.1.1.5. SCHOKOLADENSIRUPE

16.2.1.1.6. Karamell und Toffees

16.2.1.1.7. SONSTIGES

16.2.2 BACKWAREN

16.2.2.1. BACKWAREN NACH ART

16.2.2.1.1. BROT & BRÖTCHEN

16.2.2.1.2. KUCHEN, GEBÄCK & TRÜFFEL

16.2.2.1.3. Keks

16.2.2.1.4. Torten und Kuchen

16.2.2.1.5. BROWNIES

16.2.2.1.6. Kekse und Cracker

16.2.2.1.7. SONSTIGES

16.2.3 MILCHPRODUKTE

16.2.3.1. Milchprodukte nach Typ

16.2.3.1.1. JOGHURT

16.2.3.1.2. EISCREME

16.2.3.1.3. Milchdesserts

16.2.3.1.4. SONSTIGES

16.2.4 VERARBEITETE LEBENSMITTEL

16.2.5 FUNKTIONALE LEBENSMITTEL

16.2.6 VERBÄNDE

16.2.7 SPORTERNÄHRUNG

16.2.8 MILCHPRODUKTALTERNATIVE

16.2.8.1. MILCHPRODUKTALTERNATIVEN, NACH ART

16.2.8.1.1. Milchalternative

16.2.8.1.2. Alternative zu Milchjoghurt

16.2.8.1.3. Alternative zu Milcheis

16.2.8.1.4. SONSTIGES

16.2.8.2. LEBENSMITTEL NACH PRODUKTART

16.2.8.2.1. KAKAOBUTTER

16.2.8.2.2. Kakaopulver

16.2.8.2.3. Kakaomasse und -paste

16.2.8.2.4. Kakaonibs

16.2.8.2.5. Flüssige Kakaoextrakte

16.2.8.2.6. SONSTIGES

16.2.9 GETRÄNKE

16.2.9.1. GETRÄNKE, NACH ART

16.2.9.1.1. ALKOHOLISCHE

16.2.9.1.1.1 ALKOHOLIKER, NACH ART

16.2.9.1.1.1.1. RUM

16.2.9.1.1.1.2. WHIISKY

16.2.9.1.1.1.3. BIER

16.2.9.1.1.1.4. WODKA

16.2.9.1.1.1.5. WEIN

16.2.9.1.1.1.6. CHAMPAGNER

16.2.9.1.1.1.7. SONSTIGES

16.2.9.2. ALKOHOLFREI

16.2.9.2.1. ALKOHOLFREIE GETRÄNKE, NACH ART

16.2.9.2.1.1 RTD-KAFFEE

16.2.9.2.1.2 Aromatisierte Milch

16.2.9.2.1.3 Aromatisierte Pflanzenmilch

16.2.9.2.1.4 Sportgetränke

16.2.9.2.1.5 SMOOTHIES

16.2.9.2.1.6 SONSTIGES

16.2.9.3. GETRÄNKE NACH PRODUKTART

16.2.9.3.1. KAKAOBUTTER

16.2.9.3.2. Kakaopulver

16.2.9.3.3. Kakaomasse und -paste

16.2.9.3.4. Kakaonibs

16.2.9.3.5. Flüssige Kakaoextrakte

16.2.9.3.6. SONSTIGES

16.3 KÖRPERPFLEGE

16.3.1 KÖRPERPFLEGE, NACH ART

16.3.1.1. HAUTPFLEGE

16.3.1.1.1. Feuchtigkeitscreme und Lotion

16.3.1.1.2. SERUM

16.3.1.1.3. SAHNE

16.3.1.1.4. MASSAGEÖL

16.3.1.1.5. SCRUB

16.3.1.1.6. Seife und Duschgel

16.3.1.1.7. Lippenpflegeprodukte

16.3.1.1.8. SONSTIGES

16.3.1.2. HAARPFLEGE

16.3.1.2.1. SERUM & SALBEN

16.3.1.2.2. AUFBEREITUNGSMITTEL

16.3.1.2.3. Shampoo

16.3.1.2.4. SONSTIGES

16.3.2 KÖRPERPFLEGEPRODUKTE NACH PRODUKTTYP

16.3.2.1. KAKAOBUTTER

16.3.2.2. Kakaopulver

16.3.2.3. Kakaomasse und -paste

16.3.2.4. Kakaonibs

16.3.2.5. FLÜSSIGE KAKAOEXTRAKTE

16.3.2.6. SONSTIGES

16.4 PHARMAZEUTIKA

16.4.1 PHARMAZEUTIKA , NACH ART

16.4.1.1. Sirupe

16.4.1.2. Kautabletten

16.4.1.3. Suspensionen oder Gummis

16.4.1.4. SONSTIGES

16.4.2 PHARMAZEUTIKA, NACH PRODUKTTYP

16.4.2.1. KAKAOBUTTER

16.4.2.2. Kakaopulver

16.4.2.3. Kakaomasse und -paste

16.4.2.4. Kakaonibs

16.4.2.5. Flüssige Kakaoextrakte

16.4.2.6. SONSTIGES

16.5 KOSMETIK

16.5.1 KOSMETIK, NACH TYP

16.5.1.1. Wiederkäuerfutter

16.5.1.2. GEFLÜGELFUTTER

16.5.1.3. SCHWEINEFUTTER

16.5.1.4. AQUAFUTTER

16.5.2 KOSMETIK, NACH PRODUKTTYP

16.5.2.1. KAKAOBUTTER

16.5.2.2. Kakaopulver

16.5.2.3. Kakaomasse und -paste

16.5.2.4. Kakaonibs

16.5.2.5. FLÜSSIGE KAKAOEXTRAKTE

16.5.2.6. SONSTIGES

16.6 SONSTIGES

17 MARKT FÜR KAKAOPRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

17.1 ÜBERSICHT

17.2 DIREKTVERKAUF

17.3 INDIREKTE VERKÄUFE

17.3.1 OFFLINE

17.3.1.1. SUPERMÄRKTE/HYPERMÄRKTE

17.3.1.2. Gemischtwarenläden

17.3.1.3. FACHGESCHÄFTE

17.3.1.4. SONSTIGES

17.3.2 ONLINE

17.3.2.1. UNTERNEHMENSEIGENE WEBSITES

17.3.2.2. WEBSITES VON DRITTANBIETERN

18 Kakaomarkt im Nahen Osten und Afrika, Unternehmenslandschaft

18.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

18.2 FUSIONEN UND ÜBERNAHMEN

18.3 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

18.4 ERWEITERUNGEN & PARTNERSCHAFTEN

18.5 ÄNDERUNGEN DER VORSCHRIFTEN

19 MARKT FÜR KAKAOPRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN (2022–2031) (MILLIONEN USD) (KILO-TONNEN)

ÜBERSICHT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

19.1 NAHER OSTEN UND AFRIKA

19.1.1 SÜDAFRIKA

19.1.2 VAE

19.1.3 ÄGYPTEN

19.1.4 JORDAN

19.1.5 MAROKKO

19.1.6 Saudi-Arabien

19.1.7 BAHRAIN

19.1.8 OMAN

19.1.9 KATAR

19.1.10 KUWAIT

19.1.11 RESTLICHER NAHER OSTEN UND AFRIKA

20 Märkte für Kakaoprodukte im Nahen Osten und Afrika, SWOT- und DBMR-Analyse

21 Kakaoproduktemarkt im Nahen Osten und Afrika, Firmenprofile

21.1 DIE HERSHEY COMPANY

21.1.1 UNTERNEHMENSÜBERSICHT

21.1.2 Umsatzanalyse

21.1.3 PRODUKTPORTFOLIO

21.1.4 JÜNGSTE ENTWICKLUNGEN

21.2 OLAM INTERNATIONAL LIMITED

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2 Umsatzanalyse

21.2.3 PRODUKTPORTFOLIO

21.2.4 JÜNGSTE ENTWICKLUNGEN

21.3 CARGILL, INCORPORATED

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2 Umsatzanalyse

21.3.3 PRODUKTPORTFOLIO

21.3.4 JÜNGSTE ENTWICKLUNGEN

21.4 BARRY CALLEBAUT

21.4.1 UNTERNEHMENSÜBERSICHT

21.4.2 Umsatzanalyse

21.4.3 PRODUKTPORTFOLIO

21.4.4 JÜNGSTE ENTWICKLUNGEN

21.5 NESTLÉ SA

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2 Umsatzanalyse

21.5.3 PRODUKTPORTFOLIO

21.5.4 JÜNGSTE ENTWICKLUNGEN

21.6 ALTINMARKA

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2 Umsatzanalyse

21.6.3 PRODUKTPORTFOLIO

21.6.4 JÜNGSTE ENTWICKLUNGEN

21.7 GRUNDSTÜCK GHANA

21.7.1 UNTERNEHMENSÜBERSICHT

21.7.2 Umsatzanalyse

21.7.3 PRODUKTPORTFOLIO

21.7.4 JÜNGSTE ENTWICKLUNGEN

21.8 MONER COCOA, SA

21.8.1 UNTERNEHMENSÜBERSICHT

21.8.2 Umsatzanalyse

21.8.3 PRODUKTPORTFOLIO

21.8.4 JÜNGSTE ENTWICKLUNGEN

21.9 KERRY GROUP PLC

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2 Umsatzanalyse

21.9.3 PRODUKTPORTFOLIO

21.9.4 JÜNGSTE ENTWICKLUNGEN

21.1 PURATOS

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2 UMSATZANALYSE

21.10.3 PRODUKTPORTFOLIO

21.10.4 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

22 VERWANDTE BERICHTE

23 SCHLUSSFOLGERUNG

24 FRAGEBOGEN

25 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.