Middle East And Africa Health Insurance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

160.90 Billion

USD

215.17 Billion

2025

2033

USD

160.90 Billion

USD

215.17 Billion

2025

2033

| 2026 –2033 | |

| USD 160.90 Billion | |

| USD 215.17 Billion | |

| % | |

|

Marktsegmentierung der Krankenversicherung im Nahen Osten und Afrika nach Art (Produkte und Lösungen), Leistungen (stationäre und ambulante Behandlung, medizinische Hilfe und Sonstiges), Deckungsumfang (Bronze, Silber, Gold und Platin), Leistungserbringern (öffentliche und private Krankenversicherungen), Krankenversicherungstarifen (Point of Service (POS), Exklusive Anbieterorganisation (EPOS), Kostenerstattungsversicherung, Gesundheitssparkonto (HSA), Qualifizierte Gesundheitskostenerstattungsvereinbarungen für kleine Arbeitgeber (QSEHRAS), Bevorzugte Anbieterorganisation (PPO), Krankenversicherungsorganisation (HMO) und Sonstiges), Demografie (Erwachsene, Minderjährige und Senioren), Deckungsart (lebenslange und befristete Deckung), Endnutzer (Unternehmen, Privatpersonen und Sonstiges), Vertriebskanal (Direktvertrieb, Finanzinstitute, E-Commerce, Krankenhäuser, Kliniken und Sonstiges) – Branchentrends und Prognose bis 2033

Was ist die Middle East und Africa Health Insurance Market Size und Überblick

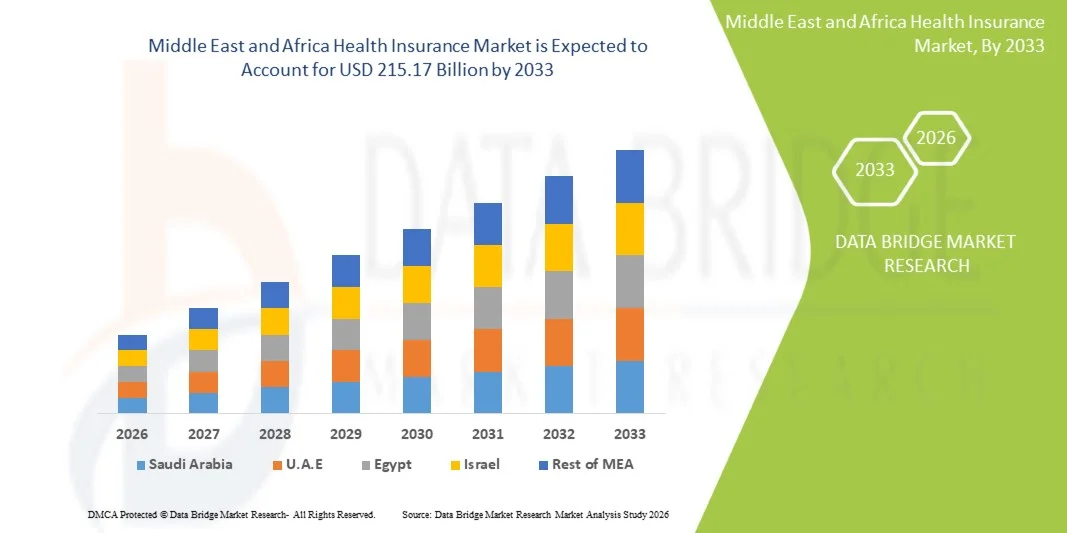

- Wie pro Data Bridge Market Research Analysis Die Größe der Krankenversicherung für den Nahen Osten und Afrika wurde auf160,90 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen215,17 Milliarden USD bis 2033, beiCAGR von 3,70%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch das zunehmende Bewusstsein für die Gesundheitsversorgung, steigende Gesundheitskosten und staatliche Initiativen zur Förderung der Versicherungsdurchdringung in der gesamten Region gefördert, was zu einer höheren Akzeptanz von Krankenversicherungslösungen in städtischen und ländlichen Bevölkerungen führt.

- Darüber hinaus wächst die Nachfrage nach umfangreichen, erschwinglichen und digital fähigenKrankenversicherungplant, Versicherer zu innovieren und ihre Angebote zu erweitern. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Krankenversicherungsprodukten, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Marktwert (2025): USD 160,90 Milliarden

- Voraussichtlicher Marktwert (2033): USD 215.17 Milliarden

- Wettervorhersage CAGR (2026–2033): 3.70%

Naher Osten und Afrika Gesundheitsversicherung Marktanalyse

- Die Krankenversicherung, die finanzielle Deckung für medizinische Ausgaben und den Zugang zu Gesundheitsdienstleistungen bietet, wird im Nahen und Mittleren Osten und Afrika aufgrund steigender Gesundheitskosten, des Ausbaus privater Gesundheitseinrichtungen und des zunehmenden Bewusstseins für die Vorteile der Versicherung bei der Minderung von Ausgaben außerhalb des Geldmarktes immer kritischer.

- Die beschleunigte Nachfrage nach Krankenversicherungen wird in erster Linie von staatlichen Initiativen zur Ausweitung der Abdeckung, Erhöhung der Prävalenz chronischer Krankheiten und steigender Verbraucherpräferenz für umfassende, erschwingliche und digital fähige Versicherungslösungen angetrieben

- Vereinigte Arabische Emirate dominierten den Nahost- und Afrika-Krankenversicherungsmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, gekennzeichnet durch hohe Gesundheitsausgaben, obligatorische Versicherungen und eine starke Präsenz führender Versicherer, mit erheblichem Wachstum der politischen Adoption aufgrund der obligatorischen Gesundheitsversorgung für Bewohner und Mitarbeiter

- Südafrika wird voraussichtlich das am schnellsten wachsende Land des Krankenversicherungsmarktes während der Prognosezeit sein, da die staatlich gesicherten Versicherungssysteme, die steigende mittlere Bevölkerung und die Verbesserung der Gesundheitsinfrastruktur

- Das Segment private Krankenversicherungsanbieter dominierte den Markt mit einem Anteil von 46,8% im Jahr 2025, angetrieben durch seine umfassenden Deckungsoptionen, Flexibilität und wachsende Partnerschaften zwischen Versicherern und Gesundheitsdienstleistern

Bericht Umfang und Mittlerer Osten und Afrika

|

Attribute |

Naher Osten und Afrika Krankenversicherung Schlüsselmarkt Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend im Nahen Osten und Afrika Health Insurance Market

„Digitale Transformation und Telegesundheitsintegration“

- Ein bedeutender und beschleunigter Trend im Nahen Osten und Afrika-Krankenversicherungsmarkt ist die zunehmende Übernahme digitaler Plattformen undTelekommunikationLösungen, die den Versicherungsnehmern den Zugang zu Gesundheitsdienstleistungen und Versicherungsmanagement ermöglichen

- Zum Beispiel integriert die VAE-basierte Daman Health Telemedizin-Beratungen mit ihren Versicherungsplänen, so dass Mitglieder virtuelle Arztbesuche und Anspruchsabwicklung durch eine mobile App erhalten

- Digitale Gesundheitsplattformen ermöglichen es Versicherern, Patientendaten zu analysieren, personalisierte Wellness-Programme anzubieten und Ansprüche zu optimieren, Benutzerfreundlichkeit und Engagement zu verbessern. Zum Beispiel nutzt Discovery Health in Südafrika digitale Gesundheitswerkzeuge, um chronische Zustände zu überwachen und proaktive gesundheitliche Erkenntnisse zu liefern

- Die Integration von Telemedizin mit Versicherungsplänen erleichtert die zentralisierte Verwaltung von Gesundheitsdiensten und ermöglicht es den Versicherungsnehmern, Termine zu planen, Ansprüche zu verfolgen und über eine einzige Schnittstelle vorbeugende Pflegeressourcen zu erreichen

- Dieser Trend zu vernetzteren, technologiegetriebenen und patientenzentrierten Versicherungsdienstleistungen wandelt die Erwartungen der Verbraucher um und veranlasst die Versicherer, App-basierte Plattformen mit AI-fähigen Gesundheitsbewertungen und virtuellen Pflegeoptionen zu entwickeln.

- Die Nachfrage nach Krankenversicherungslösungen, die einen nahtlosen digitalen Zugang und die Integration von Telekommunikation bieten, wächst sowohl in den einzelnen als auch in den Unternehmensbereichen rapide, da die Verbraucher zunehmend den Komfort und das umfassende Gesundheitsmanagement priorisieren

- Die Erweiterung der Cloud-basierten Schadensverarbeitung und AI-powered Underwriting ermöglicht eine schnellere Zulassung und individuelle Deckung, wodurch die Kundenerfahrung insgesamt verbessert wird. Zum Beispiel nutzt AXA Gulf AI-getriebene Plattformen, um Ansprüche und politische Ausgabe für Unternehmenskunden zu optimieren

Middle East und Africa Health Insurance Market Dynamics

Fahrer

„Erhöhung der Gesundheitskosten und Bewusstsein für Versicherungsleistungen“

- Die steigenden Kosten für Gesundheitsdienste im Nahen Osten und in Afrika, verbunden mit wachsendem Bewusstsein für Versicherungsleistungen, ist ein wichtiger Treiber für die Annahme von Krankenversicherungsprodukten

- So startete im März 2025 der Saudi-Arabien-Rat der Kooperativen Krankenversicherung Sensibilisierungskampagnen, die die obligatorische Versicherungsdeckung für Anwohner und Expatriate hervorheben, die politische Aufnahme

- Da die Verbraucher versuchen, Out-of-Pocket-Aufwendungen zu mildern und den sicheren Zugang zur Qualitätsversorgung zu gewährleisten, bieten Krankenversicherungspläne Finanzschutz, Wellnessprogramme und Abdeckung für chronisches Krankheitsmanagement

- Darüber hinaus sind staatliche Regelungen und Anreize zur Förderung der Versicherungen Einzelpersonen und Unternehmen ermutigen, die Gesundheitsversorgung zu übernehmen, sie in Arbeitsleistungen und Familiengesundheitspläne zu integrieren.

- Die Bequemlichkeit der digitalen Einschreibung, flexible Deckungsoptionen und Partnerschaften mit Krankenhäusern und Kliniken sind wichtige Faktoren, die das Marktwachstum sowohl in Städten als auch in ländlichen Gebieten vorantreiben

- Die zunehmende Nachfrage aus den wachsenden Arbeitskräften aus dem Ausland in den GCC-Ländern treibt die Versicherer dazu, maßgeschneiderte Gesundheitspläne für Unternehmen anzubieten, die unterschiedliche Mitarbeiterbedürfnisse erfüllen. So werden beispielsweise multinationale Unternehmen in den Vereinigten Arabischen Emiraten und in Katar eine umfassende Gesundheitsversorgung für ausländische Mitarbeiter errichten

- Steigendes Auftreten von Lebensstilerkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen veranlasst Menschen, um präventive und umfassende Versicherungslösungen zu suchen. So stellen Versicherer in Südafrika in ihren Plänen chronische Krankheitsmanagementprogramme vor.

Zurückhaltung/Challenge

„Limited Insurance Penetration and Regulatory Fragmentation“

- Niedrige Versicherungsdurchdringung in mehreren Ländern und fragmentierte regulatorische Rahmenbedingungen stellen erhebliche Herausforderungen bei der Ausweitung der Krankenversicherung im Nahen Osten und in Afrika dar

- So weisen Berichte darauf hin, dass in Teilen Subsahara-Afrika nur ein kleiner Prozentsatz der Bevölkerung eine formelle Krankenversicherung hat, die Marktwachstumschancen begrenzt

- Inkonsistente Regelungen in allen Ländern schaffen Compliance-Komplexitäten für regional tätige Versicherer, die die Produktstandardisierung und grenzüberschreitende Expansion beeinflussen. Zum Beispiel stellen Versicherer, die Nigeria betreten, unterschiedliche Anforderungen auf staatlicher Ebene, die einheitliche Politikangebote komplizieren

- Die Erforderlichkeit bleibt ein Hindernis, da hohe Prämien Niedrigeinkommenshaushalte aus der Kaufbedeckung abschrecken können, vor allem in Ländern ohne staatliche Subventionen oder Arbeitgeber-geförderte Pläne

- Die Überwindung dieser Herausforderungen durch Regulierungsharmonisierung, gezielte Sensibilisierungskampagnen und die Entwicklung von kostengünstigen, zugänglichen Versicherungsprodukten wird für ein nachhaltiges Marktwachstum unerlässlich sein

- Begrenzte digitale Alphabetisierung in ländlichen und halbstädtischen Gebieten behindert die Annahme von App-basierten und Telegesundheitsversicherungslösungen. Zum Beispiel kämpfen einige ländliche Gemeinschaften in Kenia darum, Online-Einschreibungs- und Schadensprozesse zu navigieren

- Politische Instabilität und wirtschaftliche Schwankungen in bestimmten Ländern können Versicherungsgeschäfte stören, das Verbrauchervertrauen verringern und Expansionspläne verzögern. Zum Beispiel stellen Versicherer in Teilen Nordafrikas Herausforderungen in Zeiten wirtschaftlicher Unsicherheit

Mittlerer Osten und Afrika

Der Markt wird auf Basis von Typ, Dienstleistungen, Deckungsgrad, Dienstleister, Krankenversicherungspläne, Demografie, Deckungsart, Endbenutzer und Vertriebskanal segmentiert.

- Typ

Auf Basis des Typs wird der Markt zu Produkten und Lösungen segmentiert. Das Produktsegment dominierte den Markt im Jahr 2025 aufgrund der weit verbreiteten Einführung von eigenständigen Krankenversicherungsrichtlinien, die eine finanzielle Abdeckung für Krankenhausaufenthalte, Ambulanz und chronisches Krankheitsmanagement bieten. Verbraucher bevorzugen Produkte für ihre strukturierte Abdeckung, Transparenz in Prämien und einfaches Verständnis, vor allem in GCC-Ländern mit hohem Bewusstsein für Versicherungsleistungen. Regulatorische Rahmenbedingungen in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien haben diese Produkte standardisiert, so dass sie weit vertraut sind. Die Versicherer bündeln auch zusätzliche Dienstleistungen wie Wellness-Programme, Telemedizin-Zugang, und Notfall medizinische Unterstützung, weitere Verbesserung der Attraktivität. Unternehmen und Einzelpersonen verlassen sich zunehmend auf produktbasierte Versicherungen für vorhersehbare Deckung und Budgetmanagement. Produktbasierte Politiken profitieren auch von einer starken Marketing- und Markenerkennung und tragen zur Marktherrschaft bei.

Das Segment der Lösungen wird das schnellste Wachstum von 2026 bis 2033 beobachten, das von steigender Nachfrage nach integrierten Gesundheits- und Versicherungsdienstleistungen angetrieben wird. Diese Lösungen kombinieren die Versicherungsdeckung mit digitalen Gesundheitsplattformen, AI-fähige Gesundheitsbewertungen und präventive Pflegeprogramme. Verbraucher und Unternehmen suchen zunehmend personalisierte Lösungen, die sowohl den finanziellen Schutz als auch das proaktive Gesundheitsmanagement betreffen. App-basierte Plattformen und Telemedizin-Integration verbessern die Bequemlichkeit und Zugänglichkeit insbesondere in städtischen Gebieten. Gesundheitsversicherer entwickeln Lösungen, die die Gesundheit der Patienten überwachen, Erinnerungen an Check-ups liefern und chronische Krankheitsmanagement-Unterstützung bieten. Digitale Alphabetisierung undSmartphoneDie Einführung von lösungsbasierten Versicherungsangeboten in der Region wird weiter beschleunigt.

- Von Dienstleistungen

Auf der Grundlage von Dienstleistungen wird der Markt in stationäre Behandlung, ambulante Behandlung, medizinische Hilfe und andere segmentiert. Das stationäre Behandlungssegment dominierte im Jahr 2025 aufgrund der hohen Kosten für Krankenhausaufenthalte, Operationen und Notfallpflege. Verbraucher in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika bevorzugen Pläne für Krankenhausaufenthalte und kritische Betreuung, die Minimierung von Out-of-Pocket-Zahlungen. Obligatorische Versicherungen für Expatriate und Mitarbeiter in den GCC-Ländern führen zu einer großen Adoption. Zu den Versicherern zählen oft Mehrwertdienste wie Krankenhausnetzzugang, Zimmerverbesserungen und Vorautorisierungsunterstützung zur Steigerung der Attraktivität. Die stationäre Berichterstattung bleibt für den finanziellen Schutz vor schweren Gesundheitsereignissen unerlässlich. Dieses Segment trägt aufgrund höherer Prämien und breiterer Auslastung deutlich zum Gesamtumsatz bei.

Das ambulante Behandlungssegment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch eine steigende Nachfrage nach Konsultationen, Diagnosen und kleineren Verfahren getrieben wird. Telemedizin Adoption und präventive Pflegeprogramme treiben Wachstum, insbesondere in städtischen Gebieten. Ambulante Abdeckung appelliert an Politiker, die eine erschwingliche und bequeme tägliche Gesundheitsversorgung suchen. Versicherer gehören zunehmend Wellness-Programme, Impfungen und routinemäßige Gesundheitschecks, um Kunden anzuziehen. Digitale Plattformen, die Remote-Beratung und E-Beschreibungen bieten, verbessern die Annahme des Segments. Auch Unternehmen, die ambulante Leistungen für Mitarbeiter anbieten, unterstützen in diesem Segment ein rasches Wachstum.

- Nach Ebene der Abdeckung

Auf der Grundlage der Deckung wird der Markt inBronze,Silber, Gold und Platin. Das Goldsegment dominierte im Jahr 2025 aufgrund seiner ausgewogenen Premium-Leistungsfähigkeit und umfangreichen Vorteile, einschließlich Hospitalisierung, Ambulanz und Wellness-Programme. Unternehmen übernehmen oft Gold-Tier-Pläne für Mitarbeiter, während High-Income-Individuen bevorzugen sie für die Familienabdeckung. Gold plant auch Telemedizin und chronische Krankheitsmanagement Vorteile, so dass sie attraktiv gegenüber demografischen. Versicherer fördern aktiv Goldpläne digital und durch Unternehmenszusammenschlüsse. Internationale Deckungsoptionen in Gold-Tier-Plänen verbessern die Annahme in GCC-Ländern. Die Kombination aus Erschwinglichkeit und umfassendem Nutzen sorgt für die Dominanz dieses Segments.

Das Platin-Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, getrieben durch die Nachfrage nach Premium-, All-Inclusive-Versicherungsdeckung bei High-Net-worth Individuen und Expatriates. Platinum Pläne bieten globale Abdeckung, Concierge Healthcare-Services und erweiterte Telegesundheit Optionen. Die zunehmende Affluenz und der medizinische Tourismus in den GCC-Ländern erhöhen die Annahme. Platinum-Policies appellieren an Personen, die einen maximalen Schutz mit minimalen Nebenkosten suchen. Versicherer vermarkten diese Pläne mit zusätzlichen Wellness und vorbeugenden Vorteilen, um Premium-Kunden zu gewinnen. Das Wachstum wird auch von Unternehmen gefördert, die Elitepläne für Führungskräfte und internationale Mitarbeiter anbieten.

- Von Service Providern

Auf Basis von Dienstleistern wird der Markt in öffentliche Krankenversicherungsanbieter und private Krankenversicherungsanbieter segmentiert. Das Segment der privaten Anbieter dominierte im Jahr 2025 mit einem Marktanteil von 46,8% aufgrund einer breiten Palette von Planoptionen, einer schnelleren Claim-Verarbeitung und einer Wertschöpfung wie Telemedizin und Wellness-Programme. Private Versicherer sorgen sowohl für Unternehmen als auch für Einzelpersonen und bieten eine flexible Abdeckung über mehrere Gesundheitseinrichtungen. Länder wie VAE und Südafrika haben starke Privatversicherer-Präsenz und steigern den Marktanteil. Private Versicherer sind in der Produktinnovation und der digitalen Adoption agiler und verbessern die Kundenzufriedenheit. Ihre Partnerschaften mit Krankenhäusern und Kliniken sorgen für eine bessere Service- Zugänglichkeit und unterstützen Dominanz. Marketing und Markensicht tragen auch zur weit verbreiteten Annahme bei.

Das Segment der öffentlichen Anbieter wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, aufgrund von staatlichen Initiativen, die die Versicherungsdeckung auf unterhaltsberechtigte Bevölkerung ausweiten, zu beobachten ist. Programme in Saudi-Arabien, Kenia und anderen Ländern zielen darauf ab, die Registrierung durch obligatorische Politiken und Subventionen zu erhöhen. Die öffentlichen Versicherungssysteme konzentrieren sich auf die Erreichbarkeit, die Zugänglichkeit und die Inklusivität, die Unterstützung von Niedrigeinkommen und ländlichen Bevölkerungen. Digitale Einschreibungsplattformen und mobile Services verbessern die Adoption. Auch Partnerschaften mit privaten Versicherern für die netzgebundene Erbringung von Dienstleistungen erweitern die Reichweite. Die Erhöhung der staatlichen Ausgaben für Gesundheits- und Versicherungsschutzkampagnen treibt das schnelle Wachstum dieses Segments an.

- Durch Krankenversicherungspläne

Auf der Grundlage von Plänen wird der Markt in POS, EPOS, Indemnity, HSA, QSEHRAs, PPO, HMO und andere segmentiert. Das HMO-Segment dominierte im Jahr 2025 aufgrund seines strukturierten Netzwerks von Anbietern, Kosteneffizienz und vorbeugende Betreuung. Unternehmen in den VAE- und GCC-Ländern übernehmen häufig HMO-Vorschläge für Arbeitnehmervorteile. Koordinierte Pflege, zentralisierte Ansprüche Verarbeitung und Aufnahme von Telemedizin verbessern seine Berufung. HMOs bieten auch chronische Krankheitsmanagement- und Wellnessprogramme, die ihre Attraktivität erhöhen. Große Krankenhaus- und Kliniknetze stärken die Adoption. Die Versicherungsnehmer schätzen die Vorhersehbarkeit von Kosten und Dienstleistungen und konsolidieren die Dominanz.

Das Segment PPO wird aufgrund der Flexibilität bei der Auswahl von Gesundheitsdienstleistern und Einrichtungen von 2026 bis 2033 das schnellste Wachstum beobachten. Expatriates und High-Income Individuen bevorzugen PPOs für die Wahl des Anbieters. Versicherer verbessern PPO-Angebote mit Telemedizin, Wellness und internationaler Abdeckung. Erhöhung des Bewusstseins für personalisierte Gesundheitsantriebe Annahme. PPO plant auch Unternehmenskunden auf der Suche nach Mitarbeiterzufriedenheit und Mobilität. Digitale Plattformen erleichtern einfache Ansprüche und Netzwerkzugriffe, beschleunigen das Wachstum.

- Von Demographics

Auf der Grundlage der Demografie wird der Markt zu Erwachsenen, Minderjährigen und Senioren segmentiert. Das Segment Erwachsene dominierte im Jahr 2025 aufgrund des höheren Bewusstseins für Gesundheitsrisiken, des Einwegeinkommens und der Verantwortung für die Familienabdeckung. Erwachsene, insbesondere Berufstätige, sind primäre Versicherungskäufer. Unternehmenspläne tragen zur Dominanz bei. Versicherungen für Erwachsene beinhalten oft ambulante, ambulante und vorbeugende Leistungen. Das Segment profitiert von der individuellen und familiären Abdeckung. Bewusstseinskampagnen und regulatorische Anforderungen unterstützen die weit verbreitete Annahme.

Das Senioren-Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, aufgrund von alternden Bevölkerungen, steigender chronischer Krankheitsprävalenz und höherer Gesundheitsausgaben. Spezielle Pläne für Senioren decken altersbedingte Bedingungen, Heimgesundheit und vorbeugende Betreuung ab. Die Versicherer in VAE und Südafrika richten sich an Senioren mit maßgeschneiderten Produkten. Digitale Plattformen und Concierge-Services verbessern die Zugänglichkeit. Die steigende Lebenserwartung treibt den langfristigen Versicherungsbedarf an. Regierungs- und Privatsysteme konzentrieren sich zunehmend auf eine höhere Deckung und beschleunigen die Adoption.

- nach Abdeckungsart

Auf der Grundlage des Deckungstyps wird der Markt in die Lebensdauerdeckung und die Laufzeitdeckung segmentiert. Der Begriff Deckungssegment dominierte im Jahr 2025 durch Erschwinglichkeit, flexible Dauer und Eignung für Unternehmen und Einzelpersonen. Die Begriffspolitik richtet sich an junge Erwachsene, die eine Abdeckung für bestimmte Zeiträume oder Projekte suchen. Kurzfristige und nachwachsende Pläne ermöglichen eine einfache Verwaltung von Prämien. Versicherungsnehmer profitieren von vorhersehbaren Kosten und einfachen Ansprüchen. Die Term-Abdeckung ist bei obligatorischen Unternehmensversicherungen beliebt. Marktgängigkeit und einfacher Kauf weiterer Support Dominanz.

Das Life-Cover-Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch langfristige Finanzschutzanforderungen und Post-Retirement Healthcare-Sicherheit. Versicherer bieten Lebensbedingungen mit Wellness und chronischen Krankheitsmanagement Vorteile. High-Net-worth-Individuen bevorzugen lebenslange Deckung für umfassende Sicherheit. Die Bevölkerungsalterung in GCC und Südafrika treibt die Nachfrage nach. Versicherer verbessern digitale Tools für Ansprüche und Politikmanagement. Das Wachstum wird auch durch ein zunehmendes Bewusstsein für langfristige Gesundheitsrisiken gefördert.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Unternehmen, Einzelpersonen und andere segmentiert. Das Segment Unternehmen dominierte im Jahr 2025 aufgrund von Arbeitgeber-verpflichteten Versicherungen, steigenden Gesundheitsanforderungen an Arbeitskräfte und der Einbeziehung von Leistungen in Vergütungspakete. Große Organisationen verhandeln Gruppenpolitiken, treiben hohe Markteinnahmen. Unternehmen profitieren auch von Kostenvorhersage und optimierten Ansprüchen. Mitarbeiter Wellness-Programme weitere Unterstützung Adoption. Versicherer zielen Unternehmenskunden durch digitale und direkte Verkäufe aktiv an. Regulatorische Mandate in GCC-Ländern verstärken die Unternehmensannahme.

Das Individuen-Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, aufgrund der Erhöhung des Gesundheitsbewusstseins, der digitalen Versicherungsplattformen und der Erweiterung der Mittelschichtpopulationen. Personen bevorzugen persönliche Pläne, die Flexibilität und maßgeschneiderte Vorteile bieten. Smartphone-Apps und Online-Portale machen Kauf- und Anspruchsprozesse bequem. Gesundheitsbewusste Verbraucher suchen vorbeugende Versorgung. Digitale Marketing- und Telemedizin-Integration treibt rasche Annahme. Auch Richtlinien für Freelancer und Kleinunternehmer treiben Wachstum.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Direktverkäufe, Finanzinstitute, E-Commerce, Krankenhäuser, Kliniken und andere segmentiert. Das Direktverkaufssegment dominierte im Jahr 2025 aufgrund starker Versicherer-Client-Beziehungen, personalisierter Beratungsleistungen und individueller Unternehmensangebote. Die Versicherer beschäftigen sich aktiv mit den einzelnen und Unternehmenskunden und verbessern das Eindringen. Direkte Vertriebsteams erklären komplexe politische Begriffe und Deckungsvorteile, das Vertrauen zu verbessern. Hochwertige Kunden bevorzugen oft face-to-face-Interaktionen. Marketingkampagnen verstärken die Markensicht. Die Zugänglichkeit von Agenten und Broker trägt zur Segmentherrschaft bei.

Das E-Commerce-Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, aufgrund steigender digitaler Adoption, mobiler politischer Einkäufe und Online-Beanspruchung Management. Versicherer investieren in einfach zu bedienende digitale Plattformen, die sofortige Zitate, politischen Vergleich und Schadensverarbeitung bieten. Urban Populationen bevorzugen zunehmend Online-Kanäle für Bequemlichkeit. App-basierte Einschreibung vereinfacht den Zugriff auf die Abdeckung für tech-savvy Verbraucher. Die Integration von Telemedizin mit E-Commerce-Plattformen erhöht den Wert. Digitale Adoptionstrends in GCC und Südafrika beschleunigen das Segmentwachstum.

Naher Osten und Afrika Krankenversicherung Markt Regionale Analyse

- Vereinigte Arabische Emirate dominierten den Nahost- und Afrika-Krankenversicherungsmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, gekennzeichnet durch hohe Gesundheitsausgaben, obligatorische Versicherungen und eine starke Präsenz führender Versicherer, mit erheblichem Wachstum der politischen Adoption aufgrund der obligatorischen Gesundheitsversorgung für Bewohner und Mitarbeiter

- Verbraucher in den Vereinigten Arabischen Emiraten schätzen zunehmend eine umfassende Abdeckung, Zugang zu privaten Gesundheitsnetzwerken und integrierte Wellnessprogramme, die von Krankenversicherungsanbietern angeboten werden. Corporate-sponsored policys und Employer-mandated Abdeckung weiter erhöhen Adoption

- Diese weit verbreitete Aufnahme wird durch starke Regierungsinitiativen, steigende Gesundheitskosten und steigende Nachfrage nach digitalen Versicherungslösungen unterstützt, die Krankenversicherung als kritisches Finanz- und Gesundheitsplanungstool für Einzelpersonen und Unternehmen in den VAE

Die VAE-Gesundheitsversicherungsmarktaufsicht

Der VAE-Krankenversicherungsmarkt erfasste 2025 im Nahen Osten und Afrika den größten Umsatzanteil von 38,5%, der durch obligatorische Krankenversicherungsregelungen für Anwohner und Expatriate, steigende Gesundheitskosten und wachsendes Bewusstsein für Versicherungsleistungen gefördert wurde. Verbraucher priorisieren zunehmend eine umfassende Abdeckung, Zugang zu privaten Gesundheitsnetzwerken und integrierte Wellnessprogramme. Der zunehmende Trend der Corporate-sponsored Insurance und digital-enabled policy management stärkt den Markt weiter. Darüber hinaus tragen die Initiativen der VAE-Regierung zur Ausweitung des Gesundheitszugangs und zur Förderung der Versicherungen maßgeblich zum Marktwachstum bei.

Saudi-Arabien Krankenversicherung Marktaufsicht

Der saudi-arabische Krankenversicherungsmarkt soll sich während der gesamten Vorausschätzungsperiode bei einem beträchtlichen CAGR ausweiten, vor allem durch eine obligatorische Krankenversicherung für Mitarbeiter und Bewohner, eine zunehmende Urbanisierung und eine steigende private Gesundheitsinfrastruktur. Die Verbraucher werden zu umfassenden Plänen für die Krankenhaus-, Ambulanz- und chronische Krankheitsmanagement gezogen. Digitale Plattformen für die Schadensverarbeitung und das Politikmanagement fördern die Annahme. Die Nachfrage wächst auch über Unternehmens-, Einzel- und Expatriate-Segmente hinweg. Darüber hinaus fördern laufende Gesundheitsreformen und Investitionen in medizinische Einrichtungen die Markterweiterung.

Ägyptische Krankenversicherung Marktaufsicht

Der ägyptische Krankenversicherungsmarkt wird voraussichtlich während der Prognosezeit bei einer bemerkenswerten CAGR wachsen, die von steigendem Gesundheitsbewusstsein, staatlichen Versicherungsinitiativen und zunehmender Beteiligung des Privatsektors angetrieben wird. Belange in Bezug auf hohe außer-Pocket medizinische Ausgaben sind ermutigen Einzelpersonen und Familien, Krankenversicherung zu übernehmen. Die Einführung von Sozialversicherungsprogrammen und Partnerschaften mit privaten Versicherern erhöht die Zugänglichkeit. Urban Populationen zeigen eine höhere Vorliebe für digitale Einschreibung und bargeldlose Anspruchseinrichtungen. Das Wachstum der Unternehmensversicherung und freiwillige Gesundheitspläne trägt ebenfalls zur Marktentwicklung bei.

Südafrika Krankenversicherung Markt Insight

Der südafrikanische Krankenversicherungsmarkt wird voraussichtlich während der Vorausschätzungsperiode bei einem beträchtlichen CAGR ausbauen, der durch steigende private Gesundheitsnachfrage, steigende chronische Krankheitsprävalenz und wachsendes Bewusstsein für Versicherungsleistungen gefördert wird. Südafrikanische Verbraucher schätzen Pläne mit umfangreichen Krankenhaus-Netzwerken, präventive Pflege und Wellness-Programme. Unternehmensgeförderte Gruppensysteme sind in allen Branchen weit verbreitet. Digitales und mobiles fähiges Politikmanagement wird immer häufiger und unterstützt eine schnellere Registrierung und Schadensverarbeitung. Die Integration der Krankenversicherung mit Telemedizin- und chronischen Pflegemanagement-Programmen wird weiter vorangetrieben. Nachhaltigkeits- und Erschwinglichkeitsinitiativen der Versicherer ziehen eine breitere Kundenbasis an.

Welche sind die Top-Unternehmen im Nahen Osten und Afrika Krankenversicherungsmarkt

Die Nahost- und Afrika-Gesundheitsversicherung wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Bupa-Arabien(Saudi-Arabien)

- Die National Insurance Company (UAE)

- Abu Dhabi National Insurance Company (UAE)

- Qatar Insurance Group (Qatar)

- Sanlam Limited(Südafrika)

- Allianz Group (Deutschland)

- Iran Insurance Company (Iran)

- Orient Insurance PJSC (AE)

- AXA (Frankreich)

- Cigna Healthcare Middle East (UAE)

- Aetna Inc.(US)

- Jetzt Health International (Hong Kong)

- Centene Corporation (USA)

- Anthem Insurance Companies, Inc. (USA)

- Broadstone Corporate Benefits Limited (USA)

- Vitalität (U.K.)

- International Medical Group, Inc. (USA)

- Vhi Group (Irland)

- Das Unternehmen für Genossenschaftsversicherung (Saudi-Arabien)

Was sind die jüngsten Entwicklungen im Nahen Osten und Afrika Krankenversicherungsmarkt

- Im Oktober 2025 unterzeichneten Vitalls und MSH MENA in Dubai ein Memorandum of Understanding (MoU) zur Zusammenarbeit an integrierten administrativen Gesundheitslösungen, die grenzüberschreitende Krankenversicherungsdienstleistungen für Expatriate, multinationale Konzerne und globale Bürger verbessern

- Im Mai 2025 unterzeichnete die WHO-Stiftung mit Tawuniya, dem größten Versicherer Saudi-Arabiens, ihre erste Unternehmenspartnerschaft in der GCC-Region, um die Gesundheitsinnovation und die digitale Gesundheitsversorgung im gesamten östlichen Mittelmeerraum voranzutreiben. Die Vereinbarung konzentriert sich auf die Nutzung von KI-, digitalen Plattformen und evidenzbasierten Strategien zur Verbesserung der Versorgung und Gesundheitsergebnisse

- Im November 2023 kündigte Cigna Healthcare eine strategische Partnerschaft mit AAR Insurance Kenia an, um erweiterte und innovative Krankenversicherungsdienstleistungen in Ostafrika zu erbringen.

- Im Juli 2023 beleuchtete die ägyptische Regierung die erste Phase ihres umfassenden Krankenversicherungssystems, unterstützt durch eine Investition von 1,09 Milliarden US-Dollar in die Gesundheitsinfrastruktur, die Hunderte von Einrichtungen umfassen und die versicherten Dienstleistungen auf Primär-, Sekundär- und Tertiärebene ausbauen wird

- Im Juni 2023 starteten Esaal (eine Online-Gesundheits- und Wellnessplattform) und die Allianz Insurance Egypt eine exklusive Partnerschaft, um psychische Gesundheits- und Ernährungsberatungen in Krankenversicherungen zu integrieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.