Middle East And Africa Hunter Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.40 Million

USD

31.62 Million

2025

2033

USD

18.40 Million

USD

31.62 Million

2025

2033

| 2026 –2033 | |

| USD 18.40 Million | |

| USD 31.62 Million | |

| % | |

|

Marktsegmentierung für die Behandlung des Hunter-Syndroms im Nahen Osten und Afrika nach Schweregrad (leicht bis mittelgradig und mittelgradig bis schwer), Art der Behandlung (Enzymersatztherapie (ERT), Stammzelltransplantation, chirurgische Behandlung und Sonstige), Komplikationen (Atemwegserkrankungen, neurologische Erkrankungen, Magen-Darm-Erkrankungen, Herz-Kreislauf-Erkrankungen, Augenerkrankungen, Hörstörungen, Zahnerkrankungen, Erkrankungen des Bewegungsapparates und Sonstige), Endnutzer (Krankenhäuser, Kliniken, häusliche Pflege und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des Hunter-Syndroms im Nahen Osten und Afrika

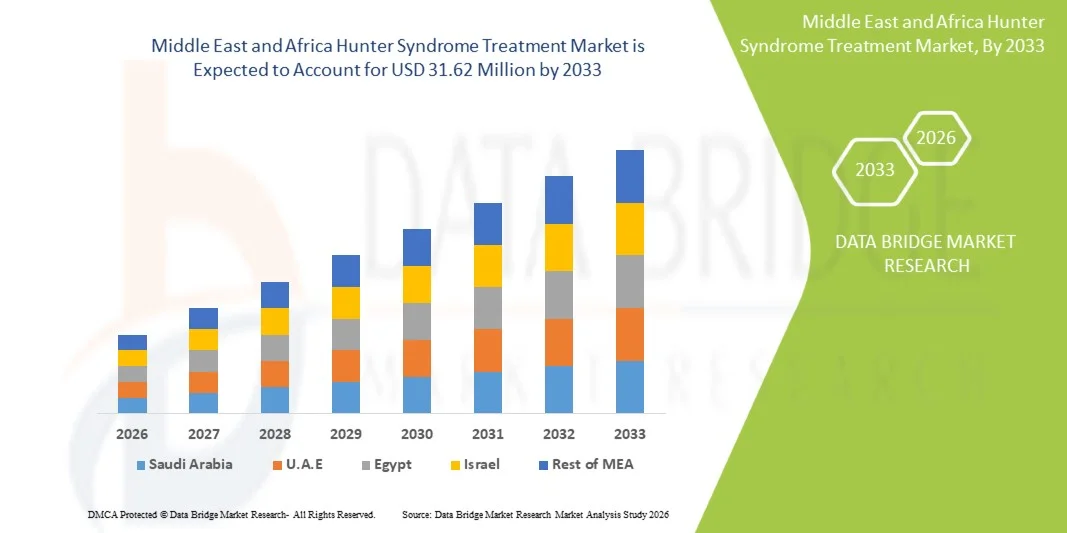

- Der Markt für die Behandlung des Hunter-Syndroms im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 18,40 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 31,62 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch zunehmende staatliche Unterstützung, ein steigendes Bewusstsein für das Hunter-Syndrom und die wachsende Akzeptanz der Enzymersatztherapie (ERT) als Standardbehandlung in der Region angetrieben.

- Darüber hinaus positionieren der Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung von Neugeborenen-Screenings und die Nachfrage der Patienten nach Früherkennung und wirksamen Therapien die Behandlung des Hunter-Syndroms als essenzielle Lösungen für das Management seltener Erkrankungen. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung der Therapien und fördern so das Wachstum der Branche erheblich.

Marktanalyse für die Behandlung des Hunter-Syndroms im Nahen Osten und Afrika

- Die Behandlung des Hunter-Syndroms, einschließlich der Enzymersatztherapie (ERT) und der unterstützenden Pflege, ist aufgrund ihrer Fähigkeit, das Fortschreiten der Erkrankung zu verlangsamen, die Lebensqualität zu verbessern und Komplikationen im Zusammenhang mit MPS II zu behandeln, ein zunehmend wichtiger Bestandteil der Behandlung seltener Erkrankungen sowohl bei Kindern als auch bei Erwachsenen.

- Die steigende Nachfrage nach Behandlungen des Hunter-Syndroms wird vor allem durch das wachsende Bewusstsein für die Krankheit, die zunehmende staatliche Unterstützung für seltene Erkrankungen und den verbesserten Zugang der Patienten zu spezialisierten Gesundheitseinrichtungen in der Region angetrieben.

- Saudi-Arabien dominierte den Markt für die Behandlung des Hunter-Syndroms im Nahen Osten und Afrika mit dem größten Umsatzanteil von 37,2 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, starke staatliche Investitionen in Arzneimittel für seltene Leiden und die frühe Einführung der Enzymersatztherapie (ERT) in spezialisierten Krankenhäusern zurückzuführen.

- Südafrika dürfte im Prognosezeitraum aufgrund des zunehmenden Krankheitsbewusstseins, der Ausweitung genetischer Tests und des verbesserten Zugangs zu Therapien für seltene Krankheiten das am schnellsten wachsende Land im MEA-Behandlungsmarkt für das Hunter-Syndrom sein.

- Das Segment der Enzymersatztherapie (ERT) dominierte den Markt für die Behandlung des MEA-Hunter-Syndroms mit einem Marktanteil von 60,9 % im Jahr 2025, was auf ihren Status als Standardtherapie und ihre Wirksamkeit bei der Behandlung systemischer und somatischer Manifestationen der Erkrankung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung des Hunter-Syndroms im Nahen Osten und Afrika

|

Attribute |

Behandlung des Hunter-Syndroms im Nahen Osten und Afrika: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung des Hunter-Syndroms im Nahen Osten und Afrika

„Fortschritte in der Enzymersatztherapie (ERT) und der Genforschung“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für die Behandlung des MEA-Hunter-Syndroms ist die Entwicklung und Anwendung wirksamerer Enzymersatztherapien (ERT) sowie die Erforschung von Gentherapieansätzen mit dem Ziel, die Behandlungsergebnisse für Patienten zu verbessern und systemische Komplikationen zu reduzieren.

- Beispielsweise werden Idursulfase und ERT-Kandidaten der nächsten Generation zunehmend in spezialisierten Krankenhäusern in Saudi-Arabien und den VAE eingesetzt und bieten eine verbesserte Verträglichkeit und optimierte Infusionsprotokolle.

- Die Integration genetischer Forschung ermöglicht durch Neugeborenen-Screening-Programme und fortschrittliche Gentests eine frühere und genauere Diagnose, was einen rechtzeitigen Behandlungsbeginn und ein besseres langfristiges Krankheitsmanagement ermöglicht.

- Die nahtlose Zusammenarbeit von Gesundheitsdienstleistern, staatlichen Programmen für seltene Erkrankungen und Biotechnologieunternehmen ermöglicht ein zentralisiertes Patientenmanagement und den Zugang zu spezialisierten Therapien in städtischen medizinischen Zentren.

- Dieser Trend hin zu effektiveren, patientenfreundlicheren und personalisierten Behandlungsansätzen verändert grundlegend die Erwartungen an die Versorgung seltener Erkrankungen und veranlasst Unternehmen wie Shire (Takeda), verbesserte Enzymersatztherapie-Dosierungsschemata und Infusionsunterstützungsprogramme zu entwickeln.

- Die Nachfrage nach fortschrittlichen Therapien für das Hunter-Syndrom steigt sowohl bei Kindern als auch bei Erwachsenen rasant an, da Patienten und Angehörige zunehmend Wert auf Früherkennung, therapeutische Wirksamkeit und ein umfassendes Krankheitsmanagement legen.

Marktdynamik der Behandlung des Hunter-Syndroms im Nahen Osten und Afrika

Treiber

„Steigerung des Bewusstseins und der staatlichen Unterstützung für seltene Krankheiten“

- Die zunehmende Anerkennung des Hunter-Syndroms bei Gesundheitsdienstleistern und Pflegekräften, gepaart mit steigenden staatlichen Initiativen für den Zugang zu Behandlungen seltener Erkrankungen, ist ein wichtiger Treiber des Marktwachstums.

- Beispielsweise erweiterte das saudische Gesundheitsministerium im März 2025 sein Programm für seltene Erkrankungen um Therapien für das Hunter-Syndrom und ermöglichte so den subventionierten Zugang zu Behandlungen in spezialisierten Zentren.

- Mit zunehmender Patientenvertretung und Aufklärungskampagnen werden mehr Menschen frühzeitig diagnostiziert, was zu einer höheren Nachfrage nach Enzymersatztherapie (ERT) und unterstützenden Behandlungsleistungen führt.

- Darüber hinaus tragen der Ausbau der Gesundheitsinfrastruktur, spezialisierte Krankenhausnetzwerke und die zunehmende Verfügbarkeit von Infusionszentren dazu bei, dass die Behandlung des Hunter-Syndroms in den Ländern des Nahen Ostens und Afrikas zugänglicher wird.

- Die Verfügbarkeit subventionierter Behandlungsprogramme, eine verbesserte Krankenversicherung und Initiativen zur Patientenunterstützung sind Schlüsselfaktoren, die die Anwendung von Therapien für das Hunter-Syndrom sowohl bei Kindern als auch bei Erwachsenen vorantreiben.

- Die zunehmende Beteiligung von Patientenvertretungsgruppen in Saudi-Arabien, Ägypten und Südafrika trägt zur Sensibilisierung bei und ermöglicht einen schnelleren Behandlungsbeginn.

Zurückhaltung/Herausforderung

„Hohe Behandlungskosten und eingeschränkte regionale Erreichbarkeit“

- Die hohen Kosten der Behandlung des Hunter-Syndroms, einschließlich der Enzymersatztherapie (ERT) und neuartiger Therapien, stellen in vielen Ländern des Nahen Ostens und Afrikas ein erhebliches Hindernis für eine breitere Marktdurchdringung dar.

- Beispielsweise können die jährlichen Kosten einer Idursulfase-Therapie Zehntausende von US-Dollar erreichen, was den Zugang für nicht oder nur unzureichend versicherte Patienten in Südafrika und anderen Ländern mit niedrigem Einkommen einschränkt.

- Die begrenzte lokale Produktion und die Abhängigkeit von importierten Therapien erhöhen die logistischen Herausforderungen und verzögern die Verfügbarkeit von Behandlungen.

- Zudem erschwert der Mangel an flächendeckenden genetischen Untersuchungen und das fehlende Bewusstsein dafür in ländlichen oder unterversorgten Regionen die Früherkennung und den rechtzeitigen Therapiebeginn.

- Die Bewältigung dieser Herausforderungen durch staatliche Subventionen, Patientenunterstützungsprogramme und den Ausbau spezialisierter Behandlungszentren wird für ein nachhaltiges Wachstum des Marktes für die Behandlung des Hunter-Syndroms in der MEA-Region von entscheidender Bedeutung sein.

- Beispielsweise haben verzögerte Kostenerstattungsanträge in Ägypten und einigen Golfstaaten den Zugang der Patienten zu neuen Therapien verlangsamt und damit die Marktexpansion eingeschränkt.

- Der Mangel an ausreichend qualifizierten Gesundheitsfachkräften für seltene Erkrankungen in einigen Ländern des Nahen Ostens und Afrikas schränkt die effektive Behandlung und das Patientenmanagement zusätzlich ein.

Marktüberblick zur Behandlung des Hunter-Syndroms im Nahen Osten und Afrika

Der Markt ist segmentiert nach Schweregrad, Art, Komplikationen, Endnutzer und Vertriebskanal.

- Nach Schweregrad

Basierend auf dem Schweregrad wird der Markt für die Behandlung des MEA-Hunter-Syndroms in leicht bis mittelschwer und mittelschwer bis schwer unterteilt. Das Segment der mittelschweren bis schweren Fälle dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil. Dies liegt daran, dass Patienten mit mittelschweren bis schweren Symptomen häufig Intensivpflege, regelmäßige Enzymersatztherapie und eine kontinuierliche Behandlung von Komplikationen wie Atemwegs- und Herz-Kreislauf-Erkrankungen benötigen. Krankenhäuser und spezialisierte Kliniken priorisieren diese Patienten aufgrund ihres höheren medizinischen Bedarfs, was zu einem größeren Marktanteil führt. Darüber hinaus konzentrieren staatliche und Versicherungsprogramme die Unterstützung typischerweise auf schwere Fälle, was den Marktanteil dieses Segments weiter steigert. Aufklärungskampagnen betonen ebenfalls die Bedeutung einer frühzeitigen Intervention bei schweren Fällen und fördern so die Anwendung von Behandlungsprotokollen in diesem Teilsegment.

Das Segment der leichten bis mittelschweren Erkrankungen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Ein zunehmendes Bewusstsein für Früherkennung, Neugeborenen-Screening-Programme und proaktive therapeutische Interventionen fördert die Inanspruchnahme dieser Therapien bei Patienten mit leichten bis mittelschweren Erkrankungen. Familien und Pflegepersonen suchen vermehrt nach einer frühzeitigen Enzymersatztherapie, um ein Fortschreiten der Erkrankung zu verhindern und die langfristige Lebensqualität zu verbessern. Das Wachstum wird zudem durch digitale Gesundheitsinitiativen und Telemedizinprogramme in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien unterstützt, die die Überwachung und Behandlung von Patienten mit weniger schweren Verläufen zu Hause erleichtern.

- Nach Typ

Basierend auf der Behandlungsart ist der Markt für das Hunter-Syndrom in der MEA-Region in Enzymersatztherapie (ERT), Stammzelltransplantation, chirurgische Eingriffe und Sonstige unterteilt. Das Segment der Enzymersatztherapie (ERT) dominierte den Markt im Jahr 2025 mit einem Marktanteil von 60,9 %, da es als Standardtherapie für das Hunter-Syndrom gilt. ERT wird in Krankenhäusern und spezialisierten Zentren in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika aufgrund seiner nachgewiesenen Wirksamkeit bei der Linderung somatischer Symptome und der Verlangsamung des Krankheitsverlaufs weit verbreitet eingesetzt. Die hohe Patientennachfrage, staatliche Subventionen und die zunehmende Kostenübernahme durch die Krankenkassen tragen zusätzlich zur Dominanz dieses Segments bei. Pharmaunternehmen investieren weiterhin in die Verbesserung von Infusionsprotokollen und die Entwicklung von ERT der nächsten Generation, was die Akzeptanzrate erhöht. Die einfache Handhabung, die Zuverlässigkeit und die klinische Wirksamkeit der ERT machen sie zur bevorzugten Therapieoption für Ärzte und Pflegekräfte.

Im Segment der Stammzelltransplantation wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnet. Fortschritte bei der Transplantation hämatopoetischer Stammzellen und experimentellen gentherapeutischen Verfahren eröffnen neue Behandlungsmöglichkeiten für Patienten, die nicht vollständig auf eine Enzymersatztherapie (ERT) ansprechen. Forschungskooperationen zwischen Biotechnologieunternehmen und Krankenhäusern im Nahen Osten und Afrika (MEA) erhöhen die Verfügbarkeit von Transplantationsprogrammen, insbesondere in urbanen Zentren. Erste Erfolgsgeschichten und klinische Studien in den GCC-Staaten stärken das Vertrauen von Pflegekräften und Ärzten und fördern eine breitere Anwendung. Darüber hinaus dürften steigende Investitionen in die Entwicklung von Gentherapien die zukünftige Verbreitung in diesem Segment weiter vorantreiben.

- Durch Komplikationen

Der Markt für die Behandlung des MEA-Hunter-Syndroms ist, basierend auf den Komplikationen, in Atemwegserkrankungen, neurologische Erkrankungen, gastrointestinale Erkrankungen, kardiovaskuläre Erkrankungen, ophthalmologische, audiologische, zahnärztliche, muskuloskelettale Erkrankungen und weitere unterteilt. Das Segment der Atemwegserkrankungen dominierte den Markt im Jahr 2025, da Atemwegskomplikationen zu den häufigsten und lebensbedrohlichsten Manifestationen des Hunter-Syndroms zählen. Krankenhäuser und spezialisierte Kliniken wenden erhebliche Ressourcen für die Behandlung von Atemnot, Atemwegsverengungen und rezidivierenden Infektionen auf, was zu höheren Behandlungskosten und einem größeren Behandlungsvolumen führt. Aufklärungsprogramme betonen die Bedeutung von Atemwegsüberwachung und -therapie und fördern so die Inanspruchnahme von Behandlungen. Die Atemwegsversorgung erfordert häufig ein multidisziplinäres Management, einschließlich Enzymersatztherapie (ERT) und unterstützender Maßnahmen, was zu einem größeren Marktanteil beiträgt.

Im Segment der neurologischen Erkrankungen wird im Prognosezeitraum das schnellste Wachstum erwartet. Die zunehmende Forschung an Therapien, die auf das zentrale Nervensystem abzielen, und die wachsende Erkenntnis kognitiver und Verhaltensstörungen bei Patienten mit Hunter-Syndrom erhöhen die Nachfrage nach Behandlungen. Telemedizin und digitale Überwachungsinstrumente werden eingesetzt, um den neurologischen Verlauf zu verfolgen, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien. Neue Therapieansätze zur Behandlung des neurokognitiven Abbaus befinden sich in klinischen Studien, was Optimismus weckt und die Akzeptanz fördert. Pflegekräfte und Krankenhäuser legen zunehmend Wert auf frühzeitige Interventionen bei neurologischen Komplikationen, um die Behandlungsergebnisse für die Patienten zu verbessern.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für die Behandlung des Hunter-Syndroms im Nahen Osten und Afrika (MEA) in Krankenhäuser, Kliniken, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund der hohen Dichte an spezialisierten Behandlungseinrichtungen und Infusionszentren, die für die Enzymersatztherapie (ERT) erforderlich sind. Krankenhäuser in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika bieten multidisziplinäre Behandlungsteams mit Kinderärzten, Genetikern und Pneumologen, die für die effektive Behandlung schwer erkrankter Patienten unerlässlich sind. Darüber hinaus kooperieren Krankenhäuser häufig mit Pharmaunternehmen im Bereich der Patientenbetreuung und des Therapiezugangs, was ihre dominante Stellung weiter stärkt. Auch die Erstattungsstrukturen von Regierungen und Versicherungen in den MEA-Ländern begünstigen stationäre Behandlungen.

Der Bereich der häuslichen Pflege wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Das zunehmende Bewusstsein für Infusionstherapien zu Hause, Fernüberwachungssysteme und telemedizinische Unterstützung ermöglicht es Patienten mit leichten bis mittelschweren Erkrankungen, zu Hause behandelt zu werden. Dies reduziert Krankenhausaufenthalte, senkt die Gesundheitskosten und verbessert den Patientenkomfort und die Therapietreue. Das Wachstum in diesem Segment wird zusätzlich durch digitale Patienten-Tracking-Apps und Schulungsprogramme für Pflegekräfte in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Ägypten unterstützt. Der Trend zu einer patientenzentrierten Versorgung treibt die Akzeptanz in der häuslichen Pflege voran.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für die Behandlung des Hunter-Syndroms in der MEA-Region in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2025 aufgrund der zentralisierten Verteilung der Enzymersatztherapie (ERT) und anderer spezialisierter Therapien innerhalb von Krankenhäusern. Krankenhausapotheken gewährleisten die sachgemäße Lagerung, die kontrollierte Abgabe und die professionelle Verabreichung der Behandlungen, was für das Management seltener Erkrankungen entscheidend ist. Krankenhäuser bieten zudem begleitende Überwachungsdienste an, wodurch die Nachfrage über ihre hauseigenen Apotheken weiter steigt. Partnerschaften mit Pharmaunternehmen zur Bereitstellung subventionierter Therapien verstärken diese Marktführerschaft zusätzlich.

Das Segment der Online-Apotheken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Die zunehmende Digitalisierung, E-Commerce-Plattformen und die Möglichkeit der Rezeptabwicklung per Fernzugriff ermöglichen es Patienten in städtischen und stadtnahen Gebieten, bequem auf Therapien zuzugreifen. Online-Apotheken reduzieren geografische Barrieren in Ländern des Nahen Ostens und Afrikas mit wenigen spezialisierten Behandlungszentren. Das Wachstum wird zudem durch die steigende Zahl telemedizinischer Beratungen unterstützt, die die direkte Lieferung von Rezepten nach Hause ermöglichen. Der Komfort, die Effizienz und die zunehmende regulatorische Akzeptanz von Online-Apothekendiensten treiben die rasante Verbreitung dieses Segments voran.

Regionale Marktanalyse für die Behandlung des Hunter-Syndroms im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für die Behandlung des Hunter-Syndroms im Nahen Osten und Afrika mit dem größten Umsatzanteil von 37,2 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, starke staatliche Investitionen in Arzneimittel für seltene Leiden und die frühe Einführung der Enzymersatztherapie (ERT) in spezialisierten Krankenhäusern zurückzuführen.

- Patienten und ihre Angehörigen in der Region legen zunehmend Wert auf Früherkennung, wirksame Behandlungsprotokolle und eine umfassende Versorgung zur Behandlung systemischer Komplikationen wie Atemwegs- und Herz-Kreislauf-Erkrankungen. Dies hat zu einer verstärkten Anwendung der Enzymersatztherapie (ERT) und damit verbundener Therapien in großen medizinischen Zentren geführt.

- Die weitverbreitete Anwendung wird zudem durch staatliche Subventionen, Versicherungsprogramme, zunehmende Aufklärungskampagnen und Partnerschaften mit Pharmaunternehmen unterstützt, wodurch sich Saudi-Arabien als führendes Land für die Behandlung des Hunter-Syndroms im Nahen Osten und Afrika etabliert hat.

Markteinblicke zum Hunter-Syndrom in Saudi-Arabien

Der Markt für die Behandlung des Hunter-Syndroms in Saudi-Arabien erzielte 2025 den größten Umsatzanteil in der MEA-Region. Treiber dieser Entwicklung waren staatliche Initiativen zur Förderung des Managements seltener Erkrankungen sowie die Präsenz spezialisierter Krankenhäuser, die Enzymersatztherapie (ERT) und unterstützende Behandlungen anbieten. Patienten und Angehörige legen zunehmend Wert auf Früherkennung, verbessertes Krankheitsmanagement und den Zugang zu fortschrittlichen Therapien. Die wachsende Verfügbarkeit von Gentests, Neugeborenen-Screening-Programmen und stationären Infusionszentren fördert die Anwendung dieser Therapien. Staatliche Subventionen und Versicherungsprogramme verbessern zudem den Zugang zu Behandlungen. Saudi-Arabiens leistungsstarke Gesundheitsinfrastruktur und die Zusammenarbeit zwischen Pharmaunternehmen und Krankenhäusern unterstützen weiterhin das Marktwachstum.

Einblick in den Behandlungsmarkt für das Hunter-Syndrom in den VAE

Der Markt für die Behandlung des Hunter-Syndroms in den VAE wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind Investitionen in spezialisierte Zentren für seltene Erkrankungen und eine moderne Gesundheitsinfrastruktur. Verstärkte Aufklärungskampagnen und Initiativen zur Patientenunterstützung fördern die Früherkennung und die Inanspruchnahme von Therapien. Patienten in den VAE profitieren von integrierten Versorgungsprogrammen, darunter Telemedizin, ambulante Infusionstherapien und klinisches Monitoring, was die Therapietreue und die Behandlungsergebnisse verbessert. Staatlich geförderte Programme für seltene Erkrankungen und Partnerschaften mit globalen Biotechnologieunternehmen stimulieren das Wachstum. Innovative Behandlungsansätze und Enzymersatztherapie-Protokolle (ERT) werden in Krankenhäusern und Kliniken des Landes zunehmend angewendet.

Einblick in den südafrikanischen Markt für die Behandlung des Hunter-Syndroms

Der südafrikanische Markt für die Behandlung des Hunter-Syndroms gewinnt aufgrund des wachsenden Bewusstseins für seltene Erkrankungen, verbesserter Diagnosemöglichkeiten und des zunehmenden Zugangs zu stationären Therapien an Dynamik. Patienten und Angehörige konzentrieren sich auf die effektive Behandlung systemischer Komplikationen wie Atemwegs- und Herz-Kreislauf-Erkrankungen. Die Präsenz spezialisierter Behandlungszentren sowie die Zusammenarbeit zwischen Krankenhäusern und Pharmaunternehmen fördern die Akzeptanz der Therapien. Südafrikas wachsende Gesundheitsinfrastruktur und die staatliche Unterstützung für Therapien seltener Erkrankungen sind Schlüsselfaktoren für das Marktwachstum. Frühinterventionsprogramme und die steigende Anzahl von Infusionszentren verbessern die Behandlungsergebnisse.

Markteinblicke zur Behandlung des ägyptischen Jäger-Syndroms

Der Markt für die Behandlung des ägyptischen Hunter-Syndroms wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für seltene Erkrankungen und der Ausbau diagnostischer Leistungen in städtischen Krankenhäusern und Kliniken. Staatliche Förderprogramme und Patientenunterstützungsprogramme verbessern den Zugang zur Enzymersatztherapie und zur unterstützenden Behandlung. Krankenhäuser sind zunehmend besser für die Behandlung sowohl mittelschwerer als auch schwerer Fälle gerüstet, was die Behandlungsergebnisse verbessert. Das Wachstum wird zusätzlich durch Kooperationen zwischen lokalen Gesundheitsdienstleistern und internationalen Pharmaunternehmen gefördert. Bemühungen um den Ausbau des Neugeborenen-Screenings und genetischer Tests schaffen ein günstigeres Umfeld für einen frühzeitigen Behandlungsbeginn.

Marktanteil der Behandlung des Hunter-Syndroms im Nahen Osten und Afrika

Die Branche für die Behandlung des Hunter-Syndroms im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Takeda Pharmaceutical Company Limited (Japan)

- Denali Therapeutics (USA)

- REGENXBIO (USA)

- JCR Pharmaceuticals Co., Ltd. (Japan)

- GC Corp (Südkorea)

- Generium JSC (Russland)

- ArmaGen Inc. (USA)

- Actigen Ltd (UK)

- Sangamo Therapeutics, Inc. (USA)

- BioMarin Pharmaceutical Inc. (USA)

- Ultragenyx Pharmaceutical Inc. (USA)

- Esteve Pharmaceuticals (Spanien)

- Avrobio, Inc. (USA)

- Orchard Therapeutics plc (UK)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- Lysogene SA (Frankreich)

- Moderna, Inc. (USA)

- Amicus Therapeutics, Inc. (USA)

- Homology Medicines, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für die Behandlung des Hunter-Syndroms im Nahen Osten und in Afrika?

- Im August 2025 gab REGENXBIO Inc. bekannt, dass die FDA die Prüfungsfrist für den Zulassungsantrag (BLA) für RGX 121 (MPS II) nach Einreichung längerfristiger klinischer Daten und nach erfolgten Inspektionen vom 9. November 2025 auf den 8. Februar 2026 verlängert hat. Dies erhöht die Wahrscheinlichkeit einer baldigen Zulassung einer neuen Therapieoption für das Hunter-Syndrom, die die Behandlungsmethoden weltweit, einschließlich in der MEA-Region, verändern könnte.

- Im Juli 2025 gaben die PureHealth-Gruppe (VAE) und GEMMABio Therapeutics eine strategische Partnerschaft zur Weiterentwicklung von Gentherapien in Abu Dhabi bekannt. Unterstützt wird diese Partnerschaft durch das emiratische Genomprogramm (über 800.000 sequenzierte Genome) und den verstärkten Fokus auf Innovationen in der Behandlung seltener Erkrankungen.

- Im Mai 2025 nahm die US-amerikanische Arzneimittelbehörde FDA den Antrag auf Zulassung des Biologikums RGX-121 zur Behandlung von MPS II (Hunter-Syndrom) zur beschleunigten Prüfung an und kündigte an, dass eine Entscheidung in Kürze zu erwarten sei.

- Im Juni 2024 unterzeichneten das Gesundheitsministerium von Abu Dhabi (Department of Health Abu Dhabi, DoH) und AstraZeneca eine Absichtserklärung zur Einrichtung eines Kompetenzzentrums für seltene Erkrankungen in Abu Dhabi. Der Schwerpunkt des Zentrums liegt auf Stoffwechselstörungen (einschließlich MPS II) und umfassenden Diagnose- und Behandlungsprogrammen. Dieses Zentrum trägt zu einer verbesserten Infrastruktur für seltene Erkrankungen in der Golfregion bei und ermöglicht beispielsweise eine bessere Patientenidentifizierung und einen verbesserten Zugang zu Behandlungen, etwa bei Erkrankungen wie dem Hunter-Syndrom.

- Im Januar 2024 wurde in einem Bericht vermerkt, dass die weltweit erste Gentherapiestudie für das Hunter-Syndrom begonnen hatte. In dieser Studie wird erstmals ein Ansatz erforscht, die Blut-Hirn-Schranke bei MPS II zu überwinden. Dies läutet eine neue Ära für ZNS-gerichtete Therapien ein. Es handelt sich um einen bedeutenden Fortschritt in der Behandlung des Hunter-Syndroms, das bisher mit der Standard-ERT nicht behandelt werden konnte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.