Middle East And Africa Mobile C Arm Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.14 Million

USD

36.06 Million

2024

2032

USD

26.14 Million

USD

36.06 Million

2024

2032

| 2025 –2032 | |

| USD 26.14 Million | |

| USD 36.06 Million | |

| % | |

|

Marktsegmentierung für mobile C-Bögen im Nahen Osten und in Afrika nach Produkt (Mini-C-Bögen, C-Bögen in voller Größe, mobile 2D-C-Bögen sowie 3D- und mobile C-Bögen), Technologie (Bildverstärker und Flachbildschirm), Anwendung (Orthopädie, Trauma, Herz-Kreislauf-Chirurgie, Schmerztherapie, Urologie, Gastroenterologie, Neurologie und andere), Endbenutzer (Krankenhaus, Fachkliniken und ambulante chirurgische Zentren ), Vertriebskanal (Direktausschreibung und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für mobile C-Bogen-Geräte im Nahen Osten und Afrika

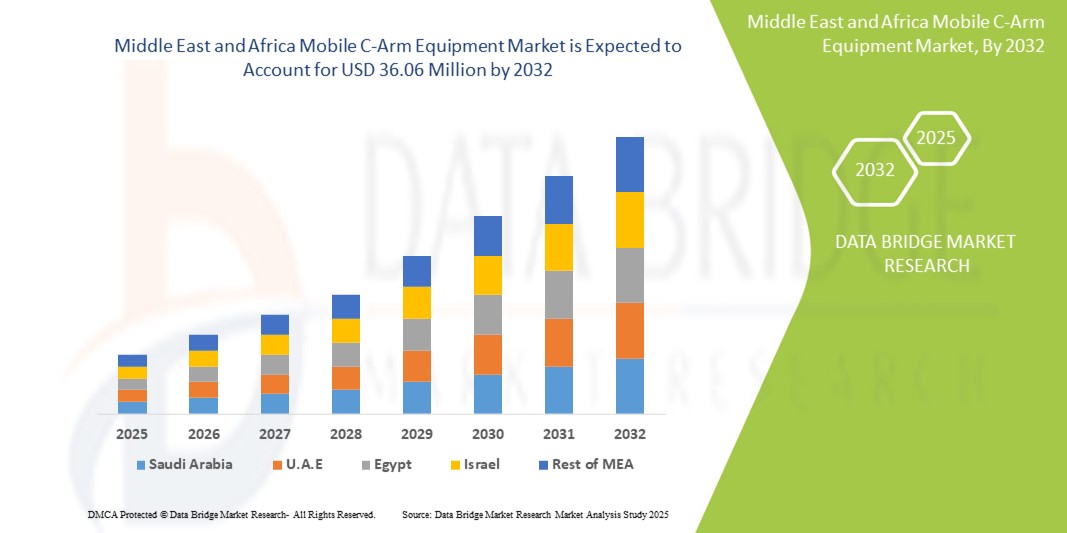

- Der Markt für mobile C-Bogen-Geräte im Nahen Osten und Afrika wurde im Jahr 2024 auf 26,14 Millionen US-Dollar geschätzt und dürfte bis 2032 36,06 Millionen US-Dollar erreichen , bei einer CAGR von 4,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Anzahl chirurgischer Eingriffe und die zunehmende Nutzung minimalinvasiver Operationen im Nahen Osten und Afrika vorangetrieben. Diese Faktoren treiben die Nachfrage nach Echtzeit-Bildgebungslösungen wie mobilen C-Bögen in öffentlichen und privaten Gesundheitseinrichtungen voran.

- Darüber hinaus etablieren staatliche Investitionen in die Gesundheitsinfrastruktur, der Ausbau diagnostischer Bildgebungszentren und der Bedarf an fortschrittlichen intraoperativen Bildgebungsinstrumenten mobile C-Bögen als unverzichtbare Geräte in der Chirurgie und Orthopädie. Diese Faktoren beschleunigen die Verbreitung mobiler C-Bögen in der gesamten Region und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für mobile C-Bogen-Geräte im Nahen Osten und Afrika

- Mobile C-Bogen-Systeme, die Echtzeit-Röntgenbilder während Operationen und Diagnoseverfahren liefern, werden zunehmend zu einem wichtigen Bestandteil der modernen Gesundheitsinfrastruktur in öffentlichen und privaten Krankenhäusern im Nahen Osten und Afrika. Diese Geräte sind aufgrund ihrer Flexibilität, Präzision und intraoperativen Bildgebungsmöglichkeiten in der orthopädischen, kardiovaskulären und Traumachirurgie unverzichtbar.

- Die steigende Nachfrage nach mobilen C-Bögen ist vor allem auf die steigende Zahl chirurgischer Eingriffe, die zunehmende Verbreitung chronischer Erkrankungen und die zunehmenden Investitionen staatlicher und privater Gesundheitsdienstleister in medizinische Bildgebungstechnologien zurückzuführen.

- Südafrika dominierte den Markt für mobile C-Bogen-Geräte im Nahen Osten und Afrika mit einem Umsatzanteil von 27,3 % im Jahr 2024. Dies ist auf sein robustes Netzwerk an öffentlichen und privaten Krankenhäusern und verstärkte Investitionen in chirurgische Bildgebungstechnologien zurückzuführen. Dieses Wachstum wird durch die steigende Belastung des Landes mit orthopädischen und traumatologischen Fällen zusätzlich unterstützt.

- Saudi-Arabien wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt für mobile C-Bogen-Geräte im Nahen Osten und Afrika sein, mit einer prognostizierten jährlichen Wachstumsrate von 7,9 %, angetrieben von Regierungsinitiativen wie Vision 2030 und nationalen Gesundheitstransformationsprogrammen, die den Einsatz moderner diagnostischer und chirurgischer Bildgebungsinstrumente betonen.

- Das Segment der vollformatigen C-Bögen dominierte den Markt für mobile C-Bögen im Nahen Osten und Afrika mit einem Umsatzanteil von 47,8 % im Jahr 2024, was auf ihre breite Anwendung in der orthopädischen, kardiovaskulären und gastrointestinalen Chirurgie zurückzuführen ist. Ihre Fähigkeit, hochauflösende Bilder zu liefern und ein breites Spektrum an Eingriffen in anspruchsvollen chirurgischen Umgebungen zu ermöglichen, macht sie in großen Krankenhäusern und Fachzentren unverzichtbar.

Berichtsumfang und Marktsegmentierung für mobile C-Bogen-Geräte im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke für mobile C-Bogen-Geräte im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für mobile C-Bogen-Geräte im Nahen Osten und Afrika

„ Verbesserte Diagnoseeffizienz durch KI- Integration und digitale Fortschritte “

- Ein bedeutender und sich beschleunigender Trend im Markt für mobile C-Bögen im Nahen Osten und Afrika ist die zunehmende Integration künstlicher Intelligenz (KI) und fortschrittlicher digitaler Bildgebungstechnologien zur Verbesserung der chirurgischen Präzision, der Arbeitsabläufe und der diagnostischen Genauigkeit. Dieser Wandel verändert die intraoperative Bildgebungspraxis und treibt die Nachfrage nach intelligenten, vernetzten C-Bögen-Systemen voran.

- Neuere mobile C-Bogen-Geräte führender Hersteller verfügen beispielsweise über eine KI-gestützte Bildoptimierung, die Kontrast und Klarheit in Echtzeit anpasst und Chirurgen bei komplexen Eingriffen wie orthopädischen und Gefäßoperationen unterstützt.

- Die KI-Integration in mobile C-Bogen-Systeme unterstützt Funktionen wie die automatische Dosiskontrolle, Anomalieerkennung und verfahrensspezifische Voreinstellungen. So können sich Radiologen und Chirurgen stärker auf klinische Entscheidungen konzentrieren und gleichzeitig die Strahlenbelastung minimieren und die Bildgebungsergebnisse verbessern.

- Darüber hinaus optimieren digitale Flachdetektoren, 3D-Bildgebungsfunktionen und der Fernzugriff auf Bilddaten die intraoperativen Arbeitsabläufe sowohl in Krankenhäusern der tertiären Versorgung als auch in ambulanten Operationszentren in der gesamten Region. Diese digitalen Verbesserungen erleichtern auch die Fernzusammenarbeit mit Spezialisten über Teleradiologie-Plattformen.

- Dieser Trend zu intelligenten, softwaregestützten Bildgebungssystemen verändert die Erwartungen der Gesundheitsdienstleister in der Region und fördert die Beschaffung mobiler C-Bogen-Geräte der nächsten Generation im Rahmen umfassenderer Modernisierungsbemühungen im Operationssaal.

- Die Nachfrage nach fortschrittlichen mobilen C-Bogen-Systemen mit KI-gestützter Bildgebung, Datenkonnektivität und tragbaren Konfigurationen wächst sowohl im öffentlichen als auch im privaten Gesundheitssektor rasant, insbesondere in Ländern, die in chirurgische Infrastruktur investieren, wie den Vereinigten Arabischen Emiraten, Saudi-Arabien, Südafrika und Ägypten.

Marktdynamik für mobile C-Bogen-Geräte im Nahen Osten und Afrika

Treiber

„Steigender Bedarf aufgrund steigender chirurgischer Nachfrage und Ausbau der Gesundheitsinfrastruktur“

- Die zunehmende Belastung durch chronische Krankheiten, orthopädische Störungen und traumatische Verletzungen im Nahen Osten und Afrika sowie die steigende Zahl chirurgischer Eingriffe sind ein Hauptgrund für die steigende Nachfrage nach mobilen C-Bögen. Diese Geräte ermöglichen hochauflösende Echtzeit-Bildgebung, die für die intraoperative Steuerung komplexer Eingriffe unerlässlich ist.

- So initiierte das saudi-arabische Gesundheitsministerium im April 2024 ein Modernisierungsprojekt im Gesundheitswesen, um öffentliche Krankenhäuser mit modernen bildgebenden und chirurgischen Instrumenten, darunter mobilen C-Bögen, auszustatten und so die Operationsergebnisse zu verbessern. Es wird erwartet, dass solche Initiativen regionaler Regierungen den Markt für mobile C-Bögen im Nahen Osten und Afrika im Prognosezeitraum deutlich vorantreiben werden.

- Da Krankenhäuser und chirurgische Zentren in der gesamten Region bestrebt sind, die Behandlungsergebnisse ihrer Patienten zu verbessern und intraoperative Komplikationen zu reduzieren, bieten mobile C-Bögen erweiterte Funktionen wie digitale Bildgebung, Fluoroskopie und 3D-Visualisierung und stellen damit eine ideale Verbesserung gegenüber herkömmlichen stationären Bildgebungssystemen dar.

- Darüber hinaus machen der Ausbau privater Gesundheitseinrichtungen, der zunehmende Medizintourismus und die zunehmende Verfügbarkeit qualifizierter Fachkräfte mobile C-Bögen zu einem wichtigen Bestandteil moderner chirurgischer Infrastruktur. Ihre Flexibilität und Mobilität steigern die Effizienz der Arbeitsabläufe und reduzieren die Abhängigkeit von zentralen Radiologieeinheiten.

- Die Nachfrage nach kompakten, benutzerfreundlichen und hochauflösenden Bildgebungssystemen sowohl im städtischen als auch im aufstrebenden Gesundheitswesen beschleunigt die Einführung in orthopädischen, kardiovaskulären und Notfallchirurgie-Anwendungen. Darüber hinaus trägt die Verfügbarkeit kostengünstiger mobiler C-Bogen-Modelle, die auf ressourcenarme Umgebungen zugeschnitten sind, zur weiteren Marktexpansion bei.

Einschränkung/Herausforderung

„ Hohe Anfangskosten und begrenztes technisches Know-how “

- Eine der größten Herausforderungen für die breite Einführung mobiler C-Bögen im Nahen Osten und Afrika sind die hohen Anschaffungskosten, insbesondere für moderne Modelle mit Flachdetektoren, 3D-Bildgebung oder KI-gestützten Verbesserungen. Budgetbeschränkungen in öffentlichen Krankenhäusern und begrenzte finanzielle Ressourcen in Ländern mit niedrigem Einkommen schränken die Beschaffung ein.

- Darüber hinaus stellt der Mangel an ausgebildeten Radiologietechnikern und Spezialisten für chirurgische Bildgebung in Teilen Afrikas ein Hindernis für die effektive Nutzung dieser Geräte dar und führt dazu, dass diese selbst in Einrichtungen, die sie erworben haben, nicht ausreichend genutzt werden.

- Um diesem Problem zu begegnen, müssen Gesundheitsdienstleister und Hersteller in technische Schulungsprogramme investieren, After-Sales-Support anbieten und kosteneffiziente Leasing- oder Finanzierungsmodelle implementieren. Unternehmen wie Siemens Healthineers und GE HealthCare arbeiten bereits an öffentlich-privaten Partnerschaften, um lokales Personal zu schulen und skalierbare Bildgebungslösungen bereitzustellen.

- Die Bewältigung dieser Herausforderungen durch regionale Zusammenarbeit, erhöhte Finanzierung und die Entwicklung von C-Bogen-Einstiegsmodellen, die auf Schwellenmärkte zugeschnitten sind, wird entscheidend sein, um das volle Wachstumspotenzial des Marktes für mobile C-Bogen-Geräte im Nahen Osten und Afrika auszuschöpfen.

Marktumfang für mobile C-Bogen-Geräte im Nahen Osten und Afrika

Der Markt ist nach Produkt, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

• Nach Produkt

Der Markt für mobile C-Bögen im Nahen Osten und Afrika ist produktbezogen in Mini-C-Bögen, Full-Size-C-Bögen, mobile 2D-C-Bögen und mobile 3D-C-Bögen unterteilt. Das Segment der Full-Size-C-Bögen dominierte den Markt mit einem Umsatzanteil von 47,8 % im Jahr 2024, was auf ihre breite Anwendung in der orthopädischen, kardiovaskulären und gastrointestinalen Chirurgie zurückzuführen ist.

Aufgrund der steigenden Nachfrage nach intraoperativer 3D-Bildgebung und Präzision bei komplexen Operationen wird für das Segment der mobilen 3D-C-Bögen von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,6 % das höchste Wachstum erwartet.

• Nach Technologie

Der Markt für mobile C-Bogen-Geräte im Nahen Osten und Afrika ist technologisch in Bildverstärker und Flachbilddetektoren unterteilt. Das Segment Bildverstärker hielt im Jahr 2024 mit 56,4 % den größten Anteil, was auf ihre Erschwinglichkeit und die weit verbreitete Verwendung in der allgemeinen Bildgebung in Krankenhäusern in Entwicklungsregionen zurückzuführen ist.

Im Segment der Flachbilddetektoren wird im Prognosezeitraum mit 9,2 % voraussichtlich das höchste CAGR-Wachstum verzeichnet werden, was auf die bessere Bildqualität, die niedrigere Strahlendosis und die zunehmende Verbreitung in medizinischen High-End-Einrichtungen zurückzuführen ist.

• Nach Anwendung

Der Markt für mobile C-Bogen-Geräte im Nahen Osten und Afrika ist nach Anwendungsgebieten in die Bereiche Orthopädie, Trauma, Herz-Kreislauf-Chirurgie, Schmerztherapie, Urologie, Gastroenterologie, Neurologie und weitere unterteilt. Das orthopädische Segment hatte im Jahr 2024 mit 34,1 % den größten Anteil, vor allem aufgrund der steigenden Zahl orthopädischer Eingriffe wie Frakturreparatur und Gelenkersatz.

Das Segment der Herz-Kreislauf-Chirurgie dürfte zwischen 2025 und 2032 mit 8,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was auf die zunehmende Zahl interventioneller Verfahren und den Bedarf an Echtzeit-Anleitungen zurückzuführen ist.

• Durch Endbenutzer

Der Markt für mobile C-Bogen-Geräte im Nahen Osten und Afrika ist nach Endverbrauchern in Krankenhäuser, Fachkliniken und ambulante Operationszentren unterteilt. Das Krankenhaussegment dominierte mit einem Umsatzanteil von 62,3 % im Jahr 2024, da Krankenhäuser die Hauptabnehmer von vollwertigen C-Bogen-Systemen sind und ein breites Spektrum an chirurgischen Fachgebieten anbieten.

Das Segment der ambulanten Operationszentren dürfte im Prognosezeitraum aufgrund einer Verlagerung hin zu ambulanten Operationen und minimalinvasiven Verfahren mit einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % am schnellsten wachsen.

• Nach Vertriebskanal

Der Markt für mobile C-Bogen-Geräte im Nahen Osten und Afrika ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen erzielte 2024 mit 68,7 % den größten Anteil, hauptsächlich aufgrund von Großbeschaffungen durch öffentliche Krankenhäuser und staatliche Einrichtungen.

Der Einzelhandelsumsatz dürfte im Prognosezeitraum um durchschnittlich 6,9 % jährlich wachsen, was auf die zunehmende Präsenz privater Diagnoseketten und spezialisierter Kliniken zurückzuführen ist, die ihre Produkte über Drittanbieter beziehen.

Regionale Analyse des Marktes für mobile C-Bogen-Geräte im Nahen Osten und Afrika

- Der Nahe Osten und Afrika machten im Jahr 2024 6,3 % des globalen Marktes für mobile C-Bogen-Geräte aus, getrieben durch die steigende Nachfrage nach minimalinvasiven Operationen und den verbesserten Zugang zu diagnostischen Bildgebungstechnologien in Entwicklungsländern.

- Das Marktwachstum wird zusätzlich durch staatliche Bemühungen zur Modernisierung des Gesundheitswesens und eine zunehmende Belastung durch orthopädische und traumabedingte Erkrankungen unterstützt.

- Der steigende Bedarf an intraoperativer Bildgebung in öffentlichen und privaten Einrichtungen

Markteinblick für mobile C-Bogen-Geräte in Saudi-Arabien

Der saudi-arabische Markt für mobile C-Bögen hatte 2024 mit 24,7 % den größten Umsatzanteil im Nahen Osten und Afrika. Die Initiative „Vision 2030“ des Landes treibt Investitionen in Krankenhäuser der tertiären Versorgung und moderne chirurgische Infrastruktur massiv voran, was zu einer zunehmenden Nutzung mobiler Bildgebungsgeräte führt. Dieser Markt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % wachsen, angetrieben durch die zunehmende Zahl orthopädischer Eingriffe und die starke Digitalisierung medizinischer Geräte.

Markteinblick in die VAE für mobile C-Bogen-Geräte

Der Markt für mobile C-Bögen in den VAE machte im Jahr 2024 20,5 % des regionalen Marktanteils aus, angetrieben von einer gut ausgebauten Gesundheitsinfrastruktur und einer steigenden Nachfrage nach ambulanter chirurgischer Bildgebung. Die zunehmende Integration von C-Bögen in privaten Operationszentren und die Einführung von ambulanten Operationsmodellen begünstigen das Marktwachstum. Der Markt in den VAE wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % wachsen, unterstützt durch die Nachfrage nach Flachbilddetektortechnologie und verbesserter Bildqualität.

Markteinblick für mobile C-Bogen-Geräte in Südafrika

Der südafrikanische Markt für mobile C-Bögen erreichte 2024 einen Marktanteil von 27,3 % im Nahen Osten und Afrika. Das Wachstum wird durch die steigende Zahl von Traumata und orthopädischen Verletzungen, insbesondere in städtischen Zentren, vorangetrieben. Öffentliche Krankenhäuser setzen zunehmend auf mobile C-Bögen, um die intraoperative Bildgebung zu verbessern. Der Markt wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % wachsen.

Markteinblick für mobile C-Bogen-Geräte in Israel

Der israelische Markt für mobile C-Bögen machte 2024 9,6 % des regionalen Marktes aus, gestützt durch das technologisch fortschrittliche Gesundheitssystem und die starken Forschungs- und Entwicklungskapazitäten. Das Land ist führend bei der Einführung digitaler mobiler C-Bögen für neurochirurgische und minimalinvasive Anwendungen. Das Marktwachstum wird durch das wachsende Interesse an KI-gestützter Bildgebung und der Integration in robotergestützte Chirurgiesysteme unterstützt. Der israelische Markt wird bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,5 % wachsen.

Marktanteil mobiler C-Bogen-Geräte im Nahen Osten und Afrika

Der Markt für mobile C-Bogen-Geräte im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GE HealthCare (Indien)

- Hologic, Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- NOVAmedtek (Türkei)

- EcoRay (Südkorea)

- Assing SpA (Italien)

- BMI Biomedical International srl (Italien)

- Eurocolumbus srl. (Italien)

- ITALRAY (Italien)

- MS Westfalia GmbH (Deutschland)

- Shimadzu Corporation (Japan)

- GENORAY CO. LTD (Südkorea)

- Villa Sistemi Medicali Spa (Italien)

- Ziehm Imaging GmbH (Deutschland)

- INTERMEDICAL Srl IMD Group (Italien)

Neueste Entwicklungen auf dem Markt für mobile C-Bogen-Geräte im Nahen Osten und Afrika

- Im April 2023 kündigte Siemens Healthineers die Einführung seines mobilen C-Bogen-Systems der nächsten Generation im Nahen Osten und Afrika an. Es bietet fortschrittliche 3D-Bildgebung und verbesserte Workflow-Funktionen, die auf komplexe chirurgische Umgebungen zugeschnitten sind. Diese strategische Einführung zielt darauf ab, die Präsenz des Unternehmens in wachstumsstarken Märkten wie den Vereinigten Arabischen Emiraten und Saudi-Arabien zu stärken, wo die Nachfrage nach modernsten chirurgischen Bildgebungstechnologien rasant steigt. Der Schritt unterstreicht das Engagement von Siemens, die Präzision intraoperativer Bildgebung zu verbessern und wertorientierte Gesundheitsinitiativen in der Region zu unterstützen.

- Im März 2023 ging GE HealthCare eine Partnerschaft mit einem führenden privaten Gesundheitsnetzwerk in Südafrika ein, um dessen neueste mobile OEC 3D-C-Bogen-Einheiten in mehreren Krankenhäusern einzusetzen. Diese Zusammenarbeit soll die chirurgische Effizienz und die diagnostische Genauigkeit, insbesondere in der Orthopädie und Traumachirurgie, steigern. Die Initiative markiert einen wichtigen Meilenstein in GEs Bemühungen, seine Präsenz in Schwellenländern auszubauen und skalierbare Bildgebungslösungen anzubieten, die auf die regionalen Gesundheitsanforderungen abgestimmt sind.

- Im Februar 2023 führte Philips Healthcare eine KI-gestützte Bildoptimierungsfunktion für seine mobilen C-Bögen der Zenition-Serie ein, die auf den Einsatz in chirurgischen Zentren mit hohem Durchsatz im Nahen Osten und Afrika abzielt. Diese Innovation soll Kliniker dabei unterstützen, qualitativ hochwertige Echtzeitbilder mit reduzierter Strahlenbelastung zu erhalten und so sowohl die Patientensicherheit als auch die Behandlungsergebnisse zu verbessern. Die Erweiterung unterstreicht den Fokus von Philips auf die Integration künstlicher Intelligenz in medizinische Bildgebungssysteme.

- Im Januar 2023 erweiterte die Ziehm Imaging GmbH ihr Vertriebsnetz in Nord- und Subsahara-Afrika durch die Unterzeichnung neuer Reseller-Vereinbarungen mit regionalen Partnern. Das Unternehmen will die wachsende Nachfrage nach mobilen chirurgischen Bildgebungsgeräten in sekundären und tertiären Gesundheitseinrichtungen nutzen. Ziehm konzentriert sich weiterhin auf die Bereitstellung flexibler, leistungsstarker C-Bogen-Systeme für budgetsensible Märkte, ohne Kompromisse bei Bildqualität und Vielseitigkeit einzugehen.

- Im Dezember 2022 präsentierte die Shimadzu Corporation auf der Arab Health 2023 in Dubai ihre neueste mobile C-Bogen-Technologie. Sie zeichnet sich durch kompaktes Design, Niedrigdosis-Bildgebung und benutzerfreundliche Oberflächen aus. Mit einem Schwerpunkt auf fluoroskopiegeführten Verfahren betonte das Unternehmen seine Absicht, die sich entwickelnden Märkte in der Region zu bedienen, insbesondere in ambulanten chirurgischen Abteilungen und diagnostischen Bildgebungszentren, wo Platz- und Budgetbeschränkungen eine wichtige Rolle spielen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.