Middle East And Africa Plastic Wrap Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.16 Billion

USD

1.82 Billion

2024

2032

USD

1.16 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.16 Billion | |

| USD 1.82 Billion | |

| % | |

|

Marktsegmentierung für Plastikfolien im Nahen Osten und Afrika nach Typ (Stretchfolien, Schrumpffolien, metallisierte Folien, Twistfolie, Trennfolie, Twistseil und andere), Material (Polypropylen (PP), Polyethylen (PE), Polyvinylchlorid (PVC), Polyethylenterephthalat (PET), Ethylen, Vinylalkohol-Copolymer (EVOH), Ethylen-Vinylacetat (EVA), Nylon und andere), Merkmal (feuchtigkeitsbeständig und wasserlöslich), Verarbeitungstyp (Gießen, Mehrfachextrusion, Blasformen und Spritzgießen), Transparenz (transparent, durchscheinend und undurchsichtig), Härte (weich und starr), Dicke (unter 8 Mikrometer, 8 bis 14 Mikrometer, 14 bis 20 Mikrometer, 20 Mikrometer und mehr), Vertriebskanal (E-Commerce, Convenience Store, Einzelhandelsgeschäfte, Supermärkte/Hypermärkte und andere), Endverbraucher (Lebensmittel und Getränke, Pharmazeutika, persönliche Pflege und Kosmetik, Chemie und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Plastikfolien im Nahen Osten und Afrika

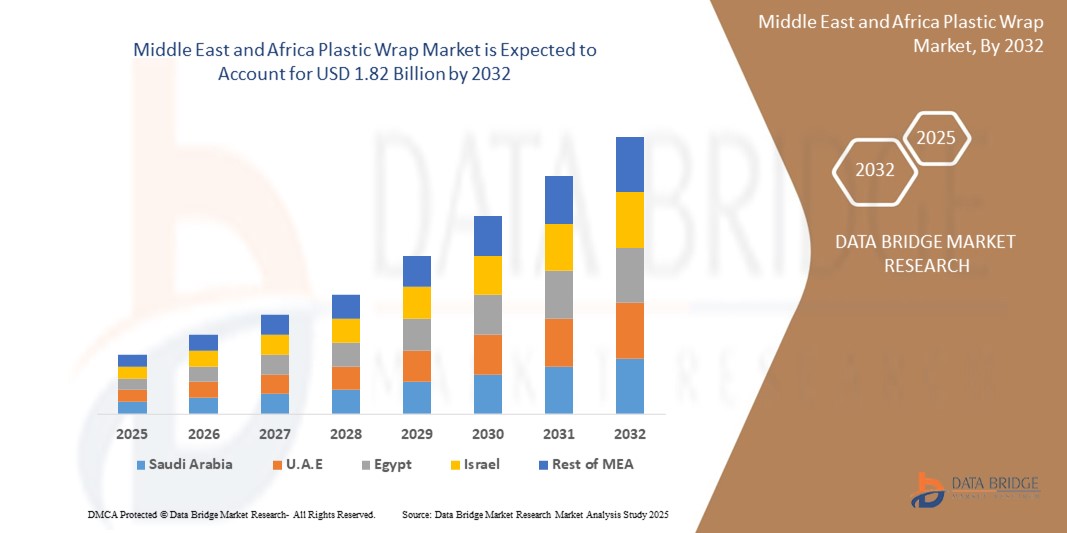

- Der Markt für Plastikfolien im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 1,16 Milliarden US-Dollar und dürfte bis 2032 1,82 Milliarden US-Dollar erreichen , bei einer CAGR von 5,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die neuesten technologischen Fortschritte vorangetrieben. Innovationen wie nanotechnologisch hergestellte Materialien und nachhaltige Alternativen

- Die gestiegene Nachfrage nach Convenience- und Lebensmittelkonservierungslösungen hat ebenfalls zur Marktexpansion beigetragen. Unternehmen investieren in die Forschung, um umweltfreundliche Optionen zu entwickeln, umweltbewusste Verbraucher zu bedienen und auf die Bedenken hinsichtlich Plastikmüll einzugehen.

Marktanalyse für Plastikfolien im Nahen Osten und Afrika

- Die Nachfrage nach Kunststofffolien für Lebensmittelverpackungen wird voraussichtlich wachsen, da sie eine entscheidende Rolle bei der Erhaltung der Frische von Lebensmitteln spielen.

- Da sich Verbraucher zunehmend für Fertiggerichte und Fertiggerichte entscheiden, ist Plastikfolie eine zuverlässige Lösung und bietet eine Schutzbarriere gegen Feuchtigkeit, Luft und Verunreinigungen.

- Im geschäftigen Stadtleben beispielsweise bieten vorgeschnittenes Obst und Gemüse in Plastikfolie verpackten Früchten und Gemüsen Komfort, ohne Kompromisse bei der Frische einzugehen, und treiben so die Marktexpansion voran.

- Afrika dominierte im Jahr 2024 den Markt für Plastikfolien im Nahen Osten und Afrika, angetrieben durch den expandierenden Lebensmittel- und Getränkesektor, die steigende städtische Bevölkerung und die zunehmende Abhängigkeit von kostengünstigen Lebensmittelverpackungslösungen.

- Saudi-Arabien wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für Plastikfolien im Nahen Osten und Afrika verzeichnen. Grund dafür sind die steigende Nachfrage nach verpackten Lebensmitteln, die schnelle Urbanisierung und der zunehmende Fokus auf eine moderne Einzelhandelsinfrastruktur.

- Das Segment Stretchfolien dominierte den Markt für Kunststofffolien mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf seine weit verbreitete Verwendung in der Verpackung und Paletteneinheitung in der Lebensmittel-, Getränke- und Logistikbranche zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Plastikfolien im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke für Plastikfolien im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Plastikfolien im Nahen Osten und Afrika

„ Nachhaltigkeit und biologische Abbaubarkeit im Fokus “

- Ein wichtiger Trend im Markt für Plastikfolien im Nahen Osten und Afrika ist die zunehmende Hinwendung zu nachhaltigen und biologisch abbaubaren Alternativen. Dieser Trend wird durch zunehmende Umweltbedenken und staatliche Vorschriften für Einwegplastik vorangetrieben. Marken und Hersteller investieren in umweltfreundliche Folien aus Materialien wie PLA, PHA, stärkebasierten Polymeren und kompostierbaren Folien.

- So startete beispielsweise Kind Snacks von Mars Inc. im Mai 2025 in den USA ein Pilotprojekt für recycelbare Papierverpackungen für seine Dark Chocolate Nuts & Sea Salt-Riegel und markierte damit einen bedeutenden Schritt in Richtung umweltfreundlicherer Alternativen.

- Unternehmen wie TIPA Corp und Fresh-Lock von Presto Products haben die Verfügbarkeit zertifizierter, heimkompostierbarer Beutelreißverschlüsse in Europa und im asiatisch-pazifischen Raum erweitert und unterstützen damit Initiativen für abfallfreie Verpackungen.

- Darüber hinaus gibt es zunehmend Innovationen bei biobasierten Kunststofffolien, die die Flexibilität, Festigkeit und Transparenz herkömmlicher Folien nachbilden und gleichzeitig industriell und privat kompostierbar sind. Regulatorische Unterstützung und die Nachfrage der Verbraucher beschleunigen diese Innovation.

- Dieser Trend wird auch durch den Aufstieg von Bio- und Farm-to-Table-Einzelhandelsformaten verstärkt, die zunehmend biologisch abbaubare Verpackungen für Obst, Gemüse und Feinkost bevorzugen, um den Markenwerten gerecht zu werden.

- Mit dem steigenden Umweltbewusstsein sind biologisch abbaubare und recycelbare Plastikverpackungen kein Nischenprodukt mehr. Es wird erwartet, dass die großen Hersteller ihre Produktion ausweiten, was einen langfristigen Wandel hin zu Kreislaufverpackungsmodellen signalisiert.

Marktdynamik für Plastikfolien im Nahen Osten und Afrika

Treiber

„Steigende Nachfrage nach hygienischen, praktischen und leichten Verpackungslösungen“

- Die steigende Nachfrage nach hygienischen, praktischen und leichten Verpackungslösungen im Lebensmittel- und Getränkesektor ist ein wichtiger Wachstumsfaktor für den Markt für Kunststofffolien im Nahen Osten und Afrika. Diese Folien verlängern die Haltbarkeit, erhalten die Produktintegrität und reduzieren Lebensmittelabfälle im Einzelhandel und in Privathaushalten.

- So stellte DS Smith im April 2025 seinen zu 100 % recycelbaren GoChill Cooler vor, der eine innovative, faserbasierte Alternative zu Styroporverpackungen bietet – ein Beispiel für nachhaltige Lebensmittelverpackungen, die das Wachstum vorantreiben.

- Der Anstieg von Fertiggerichten, Online-Lebensmittellieferungen und Tiefkühlkost in städtischen Märkten hat die Nachfrage nach Stretch- und Schrumpffolien erhöht, insbesondere nach solchen mit feuchtigkeits- und durchstoßfesten Eigenschaften.

- Darüber hinaus sind industrielle Anwendungen, darunter Bündelung, Lagerung und Transport, stark auf Kunststofffolien angewiesen, um Waren zu sichern und Handhabungsverluste zu reduzieren. Der Aufstieg des E-Commerce und globaler Logistikketten treibt die Nachfrage weiter an.

- Die zunehmende Verwendung mehrschichtiger und metallisierter Folien mit verbesserten Barriereeigenschaften – Schutz vor Sauerstoff, UV-Strahlung und Feuchtigkeit – stärkt die Marktaussichten für Endverbraucher in den Bereichen Lebensmittel, Pharma und Kosmetik weiter.

Einschränkung/Herausforderung

„Umweltbedenken und gesetzliche Beschränkungen für Einwegkunststoffe“

- Umweltbedenken und gesetzliche Beschränkungen für Einwegkunststoffe stellen eine erhebliche Herausforderung für den Markt für Plastikfolien dar. Weltweit verbieten oder besteuern Regierungen Kunststoffverpackungen, um die Plastikverschmutzung einzudämmen, was den Verkauf traditioneller Plastikfolien beeinträchtigt.

- So haben beispielsweise die Einweg-Kunststoffrichtlinie der Europäischen Union und ähnliche Verbote in Ländern wie Indien und Kanada die Hersteller dazu verpflichtet, auf biologisch abbaubare Alternativen umzusteigen, andernfalls drohen ihnen Marktbeschränkungen.

- Darüber hinaus veranlasst der Widerstand der Verbraucher gegen erdölbasierte Kunststoffe, insbesondere in umweltbewussten Bevölkerungsgruppen, Einzelhändler und Hersteller dazu, nach alternativen Verpackungsmaterialien zu suchen, was den Druck auf Altprodukte erhöht.

- Eine weitere Herausforderung liegt in der Komplexität des Recyclings. Kunststoffverpackungen, insbesondere solche mit mehrschichtigen oder metallisierten Komponenten, werden von den üblichen kommunalen Recyclingsystemen oft nicht angenommen, was zu niedrigen Rückgewinnungsraten und Umweltkritik führt.

- Schließlich sind die Kosten für nachhaltige Alternativen wie kompostierbare Folien oder biobasierte Polymere relativ höher als für herkömmliche Kunststofffolien, was ihre Akzeptanz in preissensiblen Märkten einschränkt. Infrastrukturlücken in Kompostierungs- oder Recyclinganlagen erschweren ihre Einführung zusätzlich.

- Um das Wachstum aufrechtzuerhalten, muss sich die Branche auf Innovation, regulatorische Anpassung und Verbraucheraufklärung in Bezug auf Entsorgung und Wert am Ende der Lebensdauer konzentrieren und gleichzeitig kostengünstige, umweltfreundliche Alternativen entwickeln.

Marktumfang für Plastikfolien im Nahen Osten und Afrika

Der Markt ist nach Typ, Material, Merkmal, Verarbeitungsart, Transparenz, Härte, Dicke, Vertriebskanal und Endbenutzer segmentiert.

• Nach Typ

Der Markt für Kunststofffolien ist nach Typ in Stretchfolien, Schrumpffolien, metallisierte Folien, Twistfolien, Trennfolien, Twistseile und Sonstiges unterteilt. Das Segment Stretchfolien dominierte den Markt für Kunststofffolien mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf die weit verbreitete Verwendung in der Verpackung und Palettenaufteilung in der Lebensmittel-, Getränke- und Logistikbranche zurückzuführen ist. Stretchfolien werden aufgrund ihrer Elastizität, Kosteneffizienz und der Fähigkeit, Waren ohne Klebstoffe oder Hitze fest zu sichern, bevorzugt.

Das Segment Metallisierte Folien wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach Hochbarriereverpackungen für Snacks und pharmazeutische Anwendungen. Diese Folien bieten hervorragenden Schutz vor Licht, Feuchtigkeit und Sauerstoff und verlängern so die Haltbarkeit.

• Nach Material

Der Markt für Kunststofffolien ist nach Material in Polypropylen (PP), Polyethylen (PE), Polyvinylchlorid (PVC), Polyethylenterephthalat (PET), Ethylen-Vinylalkohol-Copolymer (EVOH), Ethylen-Vinylacetat (EVA), Nylon und andere unterteilt. Das Segment Polyethylen (PE) hatte 2024 mit 42,1 % den größten Marktanteil, was auf seine Flexibilität, Kosteneffizienz und die weit verbreitete Verwendung in Lebensmittel- und Industrieverpackungen zurückzuführen ist. Sowohl LDPE als auch LLDPE werden häufig für Dehn- und Schrumpfanwendungen eingesetzt.

Das EVOH-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da es über hervorragende Gasbarriereeigenschaften verfügt und sich daher ideal für Vakuumverpackungen und die Verlängerung der Haltbarkeit von Lebensmitteln eignet.

• Nach Funktion

Der Markt für Plastikfolien ist nach Eigenschaften in feuchtigkeitsbeständige und wasserlösliche Folien unterteilt. Das feuchtigkeitsbeständige Segment dominierte den Markt im Jahr 2024 mit einem Marktanteil von 68,9 %, getrieben durch die Nachfrage nach feuchtigkeitsbeständigen Verpackungen im Lebensmittel- und Pharmasektor.

Das Segment der wasserlöslichen Produkte dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da Nachhaltigkeitsinitiativen die Einführung löslicher Verpackungen in Körperpflege- und Waschmittelkapseln fördern.

• Nach Verarbeitungstyp

Basierend auf der Verarbeitungsart ist der Markt in Gießen, Mehrfachextrusion, Blasformen und Spritzgießen segmentiert. Das Blasformen-Segment hatte im Jahr 2024 den größten Marktanteil, da es bei der Herstellung dünner, flexibler Folien, die sich ideal für die Verpackung von Lebensmitteln und Konsumgütern eignen, eine führende Rolle spielt.

Das Segment Mehrfachextrusion wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf den Bedarf an Mehrschichtstrukturen mit überlegenen mechanischen und Barriereeigenschaften zurückzuführen ist.

• Durch Transparenz

Nach Transparenz wird der Markt für Plastikfolien in transparent, durchscheinend und undurchsichtig unterteilt. Das transparente Segment führte den Markt im Jahr 2024 mit einem Marktanteil von 51,3 % an und wurde aufgrund seiner Klarheit und Verwendung in Produktdisplayverpackungen bevorzugt.

Das Segment Opaque wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate aufweisen, insbesondere bei der Verpackung lichtempfindlicher pharmazeutischer und kosmetischer Produkte.

• Nach Härte

Auf der Grundlage der Härte wird der Markt in weiche und starre Verpackungen unterteilt. Das weiche Segment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 59,7 %, was vor allem auf die Beliebtheit flexibler Verpackungen in Verbraucher- und Industrieverpackungen zurückzuführen ist.

Das Segment der starren Kunststoffe dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, und zwar in Anwendungen, bei denen strukturelle Integrität und Durchstoßfestigkeit entscheidend sind, wie etwa bei der Verpackung von Chemikalien.

• Nach Dicke

Basierend auf der Dicke ist der Markt für Plastikfolien in die Segmente unter 8 Mikrometer, 8 bis 14 Mikrometer, 14 bis 20 Mikrometer sowie 20 Mikrometer und mehr unterteilt. Das Segment 8 bis 14 Mikrometer hatte im Jahr 2024 den größten Marktanteil, da es Flexibilität und Haltbarkeit vereint und sich daher für Lebensmittel- und Einzelhandelsverpackungen eignet.

Aufgrund der Bemühungen, den Materialverbrauch zu reduzieren und die Filmleistung zu verbessern, wird für die Kategorie „Unter 8 Mikrometer“ von 2025 bis 2032 die höchste Wachstumsrate erwartet.

• Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt für Plastikfolien in E-Commerce, Convenience Stores, Einzelhandelsgeschäfte, Supermärkte/Hypermärkte und Sonstige unterteilt. Das Segment Supermärkte/Hypermärkte führte den Markt im Jahr 2024 mit einem Anteil von 34,6 % an und profitierte von der Verfügbarkeit in großen Mengen und der Präferenz der Verbraucher für die Auswahl im Geschäft.

Das Segment E-Commerce dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da Online-Plattformen den Zugang zu einer breiten Produktpalette ermöglichen und kleine Unternehmen und Endverbraucher direkt bedienen.

• Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Kosmetik, Chemie und Sonstiges unterteilt. Das Segment Lebensmittel und Getränke dominierte im Jahr 2024 mit einem Marktanteil von 47,8 %, getrieben durch die steigende Nachfrage nach Konservierung verderblicher Lebensmittel und verzehrfertigen Verpackungen.

Das Pharmasegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da manipulationssichere Verpackungen und Barriereverpackungen in regulierten Gesundheitsmärkten an Bedeutung gewinnen.

Regionale Analyse des Marktes für Plastikfolien im Nahen Osten und Afrika

- Afrika dominierte im Jahr 2024 den Markt für Plastikfolien im Nahen Osten und Afrika, angetrieben durch den expandierenden Lebensmittel- und Getränkesektor, die steigende städtische Bevölkerung und die zunehmende Abhängigkeit von kostengünstigen Lebensmittelverpackungslösungen.

- Die weit verbreitete Verwendung von Plastikfolien zur Konservierung verderblicher Lebensmittel in Haushalten, auf informellen Märkten und im kleinen Einzelhandel sorgt für eine stabile Marktnachfrage. Darüber hinaus beschleunigen die wachsenden Lebensmittelverarbeitungs- und Vertriebsnetze der Region die Verbreitung von Plastikfolien in verschiedenen Anwendungsbereichen.

- Verbesserungen in der Kühlkettenlogistik und der Verpackungsinfrastruktur erhöhen das Marktpotenzial in den afrikanischen Ländern weiter

Markteinblick in Plastikfolien in Saudi-Arabien

Saudi-Arabien wird voraussichtlich von 2025 bis 2030 das höchste Wachstum verzeichnen . Grund hierfür sind die steigende Nachfrage nach verpackten Lebensmitteln und Fertiggerichten sowie die zunehmende Urbanisierung und Veränderungen im Lebensstil. Der wachsende Einzelhandel und das Gastgewerbe des Landes tragen zu einem höheren Einsatz von Plastikfolien bei der Aufbewahrung und Präsentation von Lebensmitteln bei. Darüber hinaus fördern nationale Initiativen zur Stärkung der heimischen Produktion und der Lebensmittelsicherheit die Einführung effizienter Verpackungslösungen. Der Trend zu hygienischen und haltbareren Verpackungen treibt das Marktwachstum weiter voran.

Marktanteil von Plastikfolien im Nahen Osten und Afrika

Die Plastikfolienindustrie im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Napco National (Saudi-Arabien)

- Taghleef Industries (VAE)

- Zubairi Plastic Bags Industry LLC (VAE)

- INTERPLAST Co. Ltd. (VAE)

- Hotpack Packaging Industries LLC (VAE)

- Gulf Plastic Industries Co. SAOC (Oman)

- Premier Packaging Industries LLC (VAE)

- Plastic Packaging Technologies (Pty) Ltd. (Südafrika)

- Afroplast (Südafrika)

- Flexpak (Südafrika)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR KUNSTSTOFFFOLIE IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM MARKT FÜR KUNSTSTOFFFOLIE IM NAHEN OSTEN UND IN AFRIKA

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 SEKUNDÄRQUELLEN

2.15 Markt für Kunststofffolien im Nahen Osten und Afrika: Forschungsüberblick

2.16 ANNAHMEN

3 MARKTÜBERSICHT – NAHER OSTEN UND AFRIKA

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. MARKTÜBERSICHT – WESTAFRIKA (SCHWERPUNKT GUINEA CONAKRY)

4.1 TREIBER

4.2 EINSCHRÄNKUNGEN

4.3 CHANCEN

4.4 HERAUSFORDERUNGEN

5 ZUSAMMENFASSUNG

6 PREMIUM-EINBLICKE

6.1 ROHSTOFFABDECKUNG

6.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

6.3 IMPORT-EXPORT-SZENARIO

6.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

6.5 PORTERS FÜNF KRÄFTE

6.6 Kriterien für die Lieferantenauswahl

6.7 PESTEL-ANALYSE

6.8 REGULIERUNGSABDECKUNG

6.8.1 PRODUKTCODES

6.8.2 ZERTIFIZIERTE STANDARDS

6.8.3 SICHERHEITSSTANDARDS

6.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

6.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

6.8.3.3. HARAD-IDENTIFIZIERUNG

7 PREISINDEX

8 AUSBLICK AUF DIE PRODUKTIONSKAPAZITÄT

9 LIEFERKETTENANALYSE

9.1 ÜBERSICHT

9.2 LOGISTIKKOSTENSZENARIO

9.3 Bedeutung der Logistikdienstleister

10 KLIMAWANDELSZENARIO

10.1 UMWELTBEDENKEN

10.2 Reaktion der Industrie

10.3 DIE ROLLE DER REGIERUNG

10.4 ANALYSTENEMPFEHLUNGEN

11 MARKT FÜR KUNSTSTOFFFOLIE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, (2018-2032), (MILLIONEN USD) (KILO-TONNEN)

11.1 ÜBERSICHT

11.2 STRETCHFOLIEN

11.2.1 STRETCHFOLIEN, NACH TYP

11.2.1.1. MASCHINENSTRETCHFOLIE

11.2.1.2. HANDSTRETCHFOLIE

11.2.1.3. MINI-STRETCHFOLIE

11.2.1.4. VORSTRETCHFOLIE

11.2.1.5. Bedruckte Stretchfolie

11.2.1.6. OXO-BIOLOGISCH ABBAUBARE STRETCHFOLIE

11.2.1.7. UVI-STRETCHFOLIE

11.2.1.8. VCI-STRETCHFOLIE

11.2.1.9. FARBIG GETÖNTE STRETCHFOLIE

11.3 Schrumpffolien

11.3.1 SCHRUMPFFOLIEN, NACH MATERIAL

11.3.1.1. POLYOLEFIN-SCHRUMPFFOLIE

11.3.1.2. PVC-SCHRUMPFFOLIE

11.3.1.3. LDPE-SCHRUMPFFOLIE

11.4 Agrarfolien

11.5 LUFTFLUGFOLIE

11.6 VCI-FOLIEN

11.7 OBERFLÄCHENSCHUTZFOLIEN

11.8 Luftpolster-Verpackungsfolien

11.9 METALLISIERTE FOLIEN

11.1 TWIST-FILM

11.11 FILM VERÖFFENTLICHEN

11.12 GEDREHTES SEIL

11.13 SONSTIGES

12. Markt für Kunststofffolien im Nahen Osten und Afrika, nach Material (2018–2032), (in Mio. USD)

12.1 ÜBERSICHT

12.2 POLYPROPYLEN (PP)

12.3 POLYETHYLEN (PE)

12.3.1 LDPE

12.3.2 HDPE

12.3.3 SONSTIGES

12.4 POLYVINYLCHLORID (PVC)

12.5 POLYETHYLENTEREPHTHALAT (PET)

12.6 VINYLALKOHOL-COPOLYMER (EVOH)

12.7 ETHYLEN-VINYLACETAT (EVA)

12.8 NYLON

12.9 SONSTIGES

13. Markt für Kunststofffolien im Nahen Osten und Afrika, nach Merkmalen (2018–2032), (in Mio. USD)

13.1 ÜBERSICHT

13.2 FEUCHTIGKEITSBESTÄNDIG

13.3 WASSERLÖSLICH

14. Markt für Kunststofffolien im Nahen Osten und Afrika, nach Verarbeitungsart (2018–2032), (in Mio. USD)

14.1 ÜBERSICHT

14.2 GUSS

14.3 MEHRFACHE EXTRUSION

14.4 BLASFORMEN

14.5 SPRITZGUSS

15. Markt für Plastikfolien im Nahen Osten und Afrika, nach Transparenz (2018–2032), (in Millionen US-Dollar)

15.1 ÜBERSICHT

15.2 TRANSPARENT

15.3 TRANSLUZENT

15.4 UNDURCHSICHTIG

16. Markt für Kunststofffolien im Nahen Osten und Afrika, nach Härtegrad (2018–2032), (in Mio. USD)

16.1 ÜBERSICHT

16.2 WEICH/FLEXIBEL

16.3 STARR

17. Markt für Kunststofffolien im Nahen Osten und Afrika, nach Dicke (2018–2032), (in Mio. USD)

17.1 ÜBERSICHT

17.2 WENIGER ALS 20 MIKRON

17.3 21-30 MIKRON

17.4 31-40 MIKRON

17,5 41-50 Mikron

17,6 MEHR ALS 50 MIKRON

18. Markt für Plastikfolien im Nahen Osten und Afrika, nach Endverbraucher (2018–2032), (in Mio. USD)

18.1 ÜBERSICHT

18.2 HAUSHALT

18.3 VERPFLEGUNG

18.4 VERPACKUNG

18.5 ESSEN & GETRÄNKE

18.5.1 LEBENSMITTEL UND GETRÄNKE, NACH ART

18.5.1.1. FLEISCH

18.5.1.2. FISCH

18.5.1.3. GEFLÜGEL

18.5.1.4. MILCHPRODUKTE

18.5.1.5. SONSTIGES

18.6 PHARMAZEUTIKA

18.7 KÖRPERPFLEGE & KOSMETIK

18.8 SONSTIGES

19 MARKT FÜR KUNSTSTOFFFOLIE IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN (2018-2032), (MILLIONEN USD)

Markt für Plastikfolien im Nahen Osten und Afrika (alle oben aufgeführten Segmentierungen werden in diesem Kapitel nach Ländern dargestellt)

19.1 NAHER OSTEN UND AFRIKA

19.1.1 NAHER OSTEN

19.1.1.1. BAHRAIN

19.1.1.2. VEREINIGTE ARABISCHE EMIRATE

19.1.1.3. KUWAIT

19.1.1.4. OMAN

19.1.1.5. KATAR

19.1.1.6. Saudi-Arabien

19.1.1.7. REST DES NAHEN OSTEN

19.1.2 AFRIKA

19.1.2.1. NORD-AFRIKA

19.1.2.1.1. ÄGYPTEN

19.1.2.1.2. LIBYEN

19.1.2.1.3. TUNESIEN

19.1.2.1.4. ALGERIEN

19.1.2.1.5. MAROKKO

19.1.2.1.6. MAURETANIEN

19.1.2.2. OST-AFRIKA

19.1.2.2.1. KENIA

19.1.2.2.2. TANSANIA

19.1.2.2.3. ÄTHIOPIEN

19.1.2.2.4. UGANDA

19.1.2.2.5. RUANDA

19.1.2.2.6. BURUNDI

19.1.2.2.7. DSCHIBUTI

19.1.2.2.8. ERITREA

19.1.2.2.9. SOMALIA

19.1.2.3. WESTAFRIKA

19.1.2.3.1. GUINEA (CONAKRY)

19.1.2.3.2. GHANA

19.1.2.3.3. NIGERIA

19.1.2.3.4. SENEGAL

19.1.2.3.5. CÔTE D'IVOIRE

19.1.2.3.6. BURKINA FASO

19.1.2.3.7. MALI

19.1.2.3.8. SIERRA LEONE

19.1.2.3.9. LIBERIA

19.1.2.3.10. TOGO

19.1.2.3.11. BENIN

19.1.2.3.12. NIGER

19.1.2.3.13. KAP VERDE

19.1.2.3.14. GAMBIA

19.1.2.4. ZENTRALAFRIKA

19.1.2.4.1. DEMOKRATISCHE REPUBLIK KONGO (DRK)

19.1.2.4.2. KAMERUN

19.1.2.4.3. ANGOLA

19.1.2.4.4. GABUN

19.1.2.4.5. REPUBLIK KONGO (KONGO-BRAZZAVILLE)

19.1.2.4.6. TSCHAD

19.1.2.4.7. ZENTRALAFRIKANISCHE REPUBLIK (ZAR)

19.1.2.4.8. ÄQUATORIALGUINEA

19.1.2.4.9. SÃO TOMÉ UND PRÍNCIPE

19.1.2.5. SÜDLICHES AFRIKA

19.1.2.5.1. SÜDAFRIKA

19.1.2.5.2. BOTSWANA

19.1.2.5.3. NAMIBIA

19.1.2.5.4. SIMBABWE

19.1.2.5.5. SAMBIA

19.1.2.5.6. LESOTHO

19.1.2.5.7. ESWATINI (SWASILAND)

19.1.2.5.8. MOSAMBIK

19.1.2.5.9. MALAWI

19.1.2.5.10. ANGOLA

20 NAHER OSTEN UND AFRIKA – MARKT FÜR KUNSTSTOFFFOLIE, UNTERNEHMENSLANDSCHAFT

20.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

20.2 UNTERNEHMENSAKTIENANALYSE: WESTAFRIKA

20.3 UNTERNEHMENSAKTIENANALYSE: GUINEA (CONAKRY)

20.4 FUSIONEN UND ÜBERNAHMEN

20.5 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

20.6 ERWEITERUNGEN

20.7 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

21 MARKT FÜR KUNSTSTOFFFOLIE IM NAHEN OSTEN UND IN AFRIKA – FIRMENPROFILE

21.1 SIGMA-STRETCHFOLIE

21.1.1 UNTERNEHMENSÜBERSICHT

21.1.2 PRODUKTPORTFOLIO

21.1.3 SWOT-ANALYSE

21.1.4 UMSATZANALYSE

21.1.5 NEUESTE UPDATES

21.2 NATIONALE KUNSTSTOFFFABRIK (NPF)

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2 PRODUKTPORTFOLIO

21.2.3 SWOT-ANALYSE

21.2.4 UMSATZANALYSE

21.2.5 NEUESTE UPDATES

21.3 ORIENT PLAST

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2 PRODUKTPORTFOLIO

21.3.3 SWOT-ANALYSE

21.3.4 UMSATZANALYSE

21.3.5 NEUESTE UPDATES

21.4 ASPCO

21.4.1 UNTERNEHMENSÜBERSICHT

21.4.2 PRODUKTPORTFOLIO

21.4.3 SWOT-ANALYSE

21.4.4 UMSATZANALYSE

21.4.5 NEUESTE UPDATES

21.5 ROWAD

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2 PRODUKTPORTFOLIO

21.5.3 SWOT-ANALYSE

21.5.4 UMSATZANALYSE

21.5.5 NEUESTE UPDATES

21.6 CHEMCO

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2 PRODUKTPORTFOLIO

21.6.3 SWOT-ANALYSE

21.6.4 UMSATZANALYSE

21.6.5 NEUESTE UPDATES

21.7 FORTGESCHRITTENE FLEXIBLE VERPACKUNG

21.7.1 UNTERNEHMENSÜBERSICHT

21.7.2 PRODUKTPORTFOLIO

21.7.3 SWOT-ANALYSE

21.7.4 UMSATZANALYSE

21.7.5 NEUESTE UPDATES

21.8 DIE GLAD PRODUCTS COMPANY

21.8.1 UNTERNEHMENSÜBERSICHT

21.8.2 PRODUKTPORTFOLIO

21.8.3 SWOT-ANALYSE

21.8.4 UMSATZANALYSE

21.8.5 NEUESTE UPDATES

21.9 LAKELAND

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2 PRODUKTPORTFOLIO

21.9.3 SWOT-ANALYSE

21.9.4 UMSATZANALYSE

21.9.5 NEUESTE UPDATES

21.1 THERMO FISHER SCIENTIFIC INC.

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2 PRODUKTPORTFOLIO

21.10.3 SWOT-ANALYSE

21.10.4 UMSATZANALYSE

21.10.5 NEUESTE UPDATES

21.11 SPEZIAL-POLYFILME PVT. LTD.

21.11.1 UNTERNEHMENSÜBERSICHT

21.11.2 PRODUKTPORTFOLIO

21.11.3 SWOT-ANALYSE

21.11.4 UMSATZANALYSE

21.11.5 NEUESTE UPDATES

21.12 JINDAL POLYWRAP PVT. LTD.

21.12.1 UNTERNEHMENSÜBERSICHT

21.12.2 PRODUKTPORTFOLIO

21.12.3 SWOT-ANALYSE

21.12.4 UMSATZANALYSE

21.12.5 NEUESTE UPDATES

21.13 COVERIS

21.13.1 UNTERNEHMENSÜBERSICHT

21.13.2 PRODUKTPORTFOLIO

21.13.3 SWOT-ANALYSE

21.13.4 UMSATZANALYSE

21.13.5 NEUESTE UPDATES

21.14 CHICWRAP

21.14.1 UNTERNEHMENSÜBERSICHT

21.14.2 PRODUKTPORTFOLIO

21.14.3 SWOT-ANALYSE

21.14.4 UMSATZANALYSE

21.14.5 NEUESTE UPDATES

21.15 REYNOLDS CONSUMER PRODUCTS

21.15.1 UNTERNEHMENSÜBERSICHT

21.15.2 PRODUKTPORTFOLIO

21.15.3 SWOT-ANALYSE

21.15.4 UMSATZANALYSE

21.15.5 NEUESTE UPDATES

21.16 BERRY GLOBAL INC

21.16.1 UNTERNEHMENSÜBERSICHT

21.16.2 PRODUKTPORTFOLIO

21.16.3 SWOT-ANALYSE

21.16.4 UMSATZANALYSE

21.16.5 NEUESTE UPDATES

21.17 KOROPLAST TEMIZLIK AMBALAJ ÜRÜNLERI SAN. VE DIŞ TIC. ALS.

21.17.1 UNTERNEHMENSÜBERSICHT

21.17.2 PRODUKTPORTFOLIO

21.17.3 SWOT-ANALYSE

21.17.4 UMSATZANALYSE

21.17.5 NEUESTE UPDATES

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

22 VERWANDTE BERICHTE

23 FRAGEBOGEN

24 SCHLUSSFOLGERUNG

25 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.