North America Electronic Drug Delivery Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.52 Billion

USD

8.94 Billion

2024

2032

USD

4.52 Billion

USD

8.94 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 8.94 Billion | |

| % | |

|

Marktsegmentierung für elektronische Arzneimittelabgabesysteme in Nordamerika nach Typ (elektronische Infusionspumpen, tragbare Infusionspumpen, elektronische Injektionspens, Inhalatoren, elektronische Autoinjektoren, elektronische Inhalatoren, elektronische Kapseln und andere), Komponenten (Sensoren, drahtlose Kommunikatoren und Antennen, Mikropumpen und Durchflussregler, Arzneimittelbehälter, Mikrocontroller und andere), Konnektivität (Bluetooth Low Energy (BLE), Wi-Fi, Ethernet, NB-IoT und andere), Systemtyp (batteriebetriebene Systeme und wiederaufladbare Systeme), Anwendung (Diabetes, Asthma und chronisch obstruktive Lungenerkrankung (COPD), Multiple Sklerose, Wachstumshormontherapie, Immunschwächekrankheit, Herz-Kreislauf-Erkrankungen, Thalassämie und andere), Endbenutzer (häusliche Gesundheitsversorgung, Krankenhäuser, Kliniken, ambulante Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für elektronische Arzneimittelabgabesysteme in Nordamerika

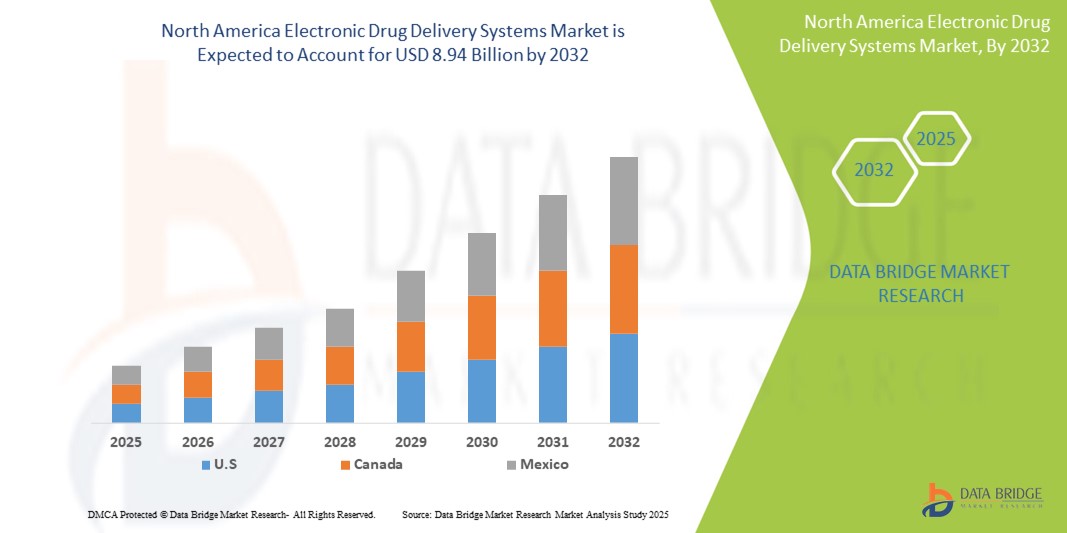

- Der nordamerikanische Markt für elektronische Arzneimittelverabreichungssysteme hatte im Jahr 2024 einen Wert von 4,52 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 8,94 Milliarden US-Dollar erreichen , bei einer CAGR von 8,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten und den zunehmenden Trend zur Selbstverabreichung von Medikamenten vorangetrieben, unterstützt durch Fortschritte bei digitalen Gesundheitstechnologien und vernetzten medizinischen Geräten.

- Darüber hinaus macht die steigende Nachfrage der Patienten nach komfortablen, präzisen und technologiegestützten Medikamentenverabreichungsoptionen elektronische Arzneimittelverabreichungssysteme zu einem wichtigen Bestandteil der modernen Gesundheitsversorgung. Diese konvergierenden Faktoren beschleunigen die Einführung in Krankenhäusern, der häuslichen Pflege und Fachkliniken und fördern so das Wachstum der Branche erheblich.

Marktanalyse für elektronische Arzneimittelabgabesysteme in Nordamerika

- Elektronische Arzneimittelverabreichungssysteme, darunter vernetzte Inhalatoren, Autoinjektoren , Infusionspumpen und tragbare Geräte , sind in der modernen Gesundheitsversorgung zunehmend integraler Bestandteil, da sie eine präzise Dosierung, eine verbesserte Therapietreue der Patienten und eine nahtlose Integration mit digitalen Gesundheitsplattformen in Krankenhäusern und der häuslichen Pflege ermöglichen.

- Die steigende Nachfrage nach elektronischen Medikamentenverabreichungssystemen ist vor allem auf die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Präferenz für die Selbstverabreichung und den technologischen Fortschritt bei vernetzten und intelligenten Lösungen zur Medikamentenverabreichung zurückzuführen.

- Die USA dominierten den nordamerikanischen Markt für elektronische Arzneimittelverabreichungssysteme mit dem größten Umsatzanteil von 82,6 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die starke Akzeptanz innovativer Therapien und die Präsenz führender Hersteller medizinischer Geräte

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für elektronische Arzneimittelverabreichungssysteme sein, aufgrund der zunehmenden Digitalisierung des Gesundheitswesens und der zunehmenden Akzeptanz von Therapien zur Selbstverabreichung zu Hause.

- Das Segment der tragbaren Infusionspumpen dominierte den nordamerikanischen Markt für elektronische Arzneimittelverabreichungssysteme mit einem Marktanteil von 40,84 % im Jahr 2024, was auf ihre weit verbreitete Verwendung bei der Behandlung von Diabetes und anderen chronischen Erkrankungen zurückzuführen ist. Diese Pumpen ermöglichen eine kontinuierliche Arzneimittelabgabe und verbessern so die Patientencompliance und die Behandlungswirksamkeit.

Berichtsumfang und Marktsegmentierung für elektronische Arzneimittelabgabesysteme in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke für elektronische Arzneimittelabgabesysteme in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für elektronische Arzneimittelabgabesysteme in Nordamerika

Integration mit Digital Health und verbundenen Plattformen

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für elektronische Arzneimittelverabreichungssysteme ist die zunehmende Integration mit digitalen Gesundheitsplattformen, mobilen Apps und Cloud-basierten Überwachungstools, wodurch die Therapietreue der Patienten und die Fernüberwachung der Behandlung verbessert werden.

- Beispielsweise lassen sich vernetzte Inhalatoren wie Propeller Health und digitale Autoinjektoren wie Enable Injections in Apps integrieren, um Dosierungspläne zu verfolgen und Patienten und Gesundheitsdienstleistern in Echtzeit Feedback zur Therapietreue zu geben.

- Die intelligente Konnektivität dieser Geräte ermöglicht Funktionen wie automatische Dosiserinnerungen, Therapietreueanalysen und prädiktive Warnmeldungen bei verpassten Dosen. Dies trägt zur Optimierung von Behandlungsplänen und zur Reduzierung von Fehlern bei der Behandlung chronischer Krankheiten bei.

- Die nahtlose Integration elektronischer Arzneimittelverabreichungssysteme mit Telemedizinplattformen und elektronischen Gesundheitsakten ermöglicht es Gesundheitsdienstleistern, mehrere Patienten aus der Ferne zu überwachen, Therapien auf der Grundlage von Echtzeitdaten anzupassen und personalisierte Interventionen effizient bereitzustellen.

- Dieser Trend zu vernetzten, datengesteuerten und patientenzentrierten Lösungen zur Medikamentenverabreichung verändert die Erwartungen und das Engagement der Patienten im Umgang mit chronischen Krankheiten grundlegend. Unternehmen wie BD und Ypsomed entwickeln daher vernetzte Geräte mit Echtzeit-Überwachung und app-basierten Berichtsfunktionen.

- Die Nachfrage nach elektronischen Medikamentenverabreichungssystemen mit integrierten digitalen Gesundheitslösungen wächst in Krankenhäusern, der häuslichen Pflege und Fachkliniken rasant, da Patienten bei ihren Behandlungsplänen zunehmend Wert auf Komfort, Präzision und Echtzeit-Feedback legen.

Marktdynamik für elektronische Arzneimittelabgabesysteme in Nordamerika

Treiber

Steigende Prävalenz chronischer Krankheiten und Präferenz für Selbstverabreichung

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Asthma und Autoimmunerkrankungen sowie die zunehmende Präferenz für selbst verabreichte Therapien sind ein wichtiger Treiber für die zunehmende Nutzung elektronischer Arzneimittelverabreichungssysteme.

- So brachte Enable Injections im März 2024 eine IoT-fähige Autoinjektor-Plattform für die biologische Therapie zu Hause auf den Markt, die Fernüberwachung und Therapietreue unterstützt und so das Marktwachstum in den USA stärkt.

- Da Patienten nach bequemeren und zuverlässigeren Behandlungsmöglichkeiten außerhalb von Krankenhäusern suchen, bieten elektronische Arzneimittelverabreichungssysteme eine präzise Dosierung, Echtzeitwarnungen und Fernüberwachung und damit einen überzeugenden Vorteil gegenüber herkömmlichen Methoden der Arzneimittelverabreichung.

- Darüber hinaus erhöht die zunehmende Verbreitung vernetzter Gesundheitsgeräte und Telemedizindienste die Nachfrage nach elektronischen Medikamentenverabreichungssystemen, die sich nahtlos in umfassendere Ökosysteme des Patientenmanagements integrieren lassen.

- Der Komfort tragbarer Infusionspumpen, intelligenter Inhalatoren und vernetzter Autoinjektoren in Kombination mit Echtzeit-Überwachungs-Apps treibt die Akzeptanz in Krankenhäusern, der häuslichen Pflege und Fachkliniken voran. Trends zu patientenzentrierten Pflegemodellen und die Verfügbarkeit benutzerfreundlicher Geräte treiben das Marktwachstum weiter voran.

Einschränkung/Herausforderung

Gerätekosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Hohe Entwicklungskosten, komplexe regulatorische Anforderungen und Cybersicherheitsbedenken im Zusammenhang mit vernetzten Medikamentenverabreichungssystemen stellen erhebliche Herausforderungen für eine breitere Akzeptanz in Nordamerika dar.

- Beispielsweise haben Berichte über Schwachstellen in IoT-fähigen Autoinjektoren und intelligenten Inhalatoren einige Gesundheitsdienstleister und Patienten aufgrund von Datenschutz- und Sicherheitsbedenken zögern lassen, vollständig vernetzte Systeme einzuführen.

- Die Berücksichtigung dieser Bedenken durch sichere Authentifizierung, verschlüsselte Datenübertragung und Einhaltung gesetzlicher Vorschriften ist entscheidend für den Aufbau von Vertrauen bei Patienten und Gesundheitseinrichtungen. Unternehmen wie BD und Ypsomed legen in ihren Marketingmaßnahmen Wert auf Cybersicherheitsfunktionen und FDA-Konformität.

- Darüber hinaus kann der relativ hohe Preis moderner elektronischer Arzneimittelverabreichungssysteme im Vergleich zu herkömmlichen Geräten die Akzeptanz bei preisbewussten Patienten und kleineren Kliniken einschränken, auch wenn einfache vernetzte Geräte allmählich erschwinglicher werden.

- Obwohl die Kosten mit der Zeit sinken, kann der wahrgenommene Aufpreis für vernetzte und intelligente Lösungen zur Arzneimittelverabreichung die Akzeptanz immer noch behindern, insbesondere bei Patienten, die sich der Vorteile weniger bewusst sind.

- Die Bewältigung dieser Herausforderungen durch verbesserte Gerätesicherheit, regulatorische Anpassung, Patientenaufklärung und kosteneffiziente Lösungen wird für ein nachhaltiges Marktwachstum in Nordamerika von entscheidender Bedeutung sein.

Marktumfang für elektronische Arzneimittelabgabesysteme in Nordamerika

Der Markt ist nach Typ, Komponente, Konnektivität, Systemtyp, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der nordamerikanische Markt für elektronische Arzneimittelverabreichungssysteme ist nach Typ in elektronische Infusionspumpen, tragbare Infusionspumpen, elektronische Injektionspens, Inhalatoren, elektronische Autoinjektoren, elektronische Inhalatoren, elektronische Kapseln und weitere unterteilt. Das Segment der tragbaren Infusionspumpen dominierte den Markt mit dem größten Umsatzanteil von 40,84 % im Jahr 2024, was auf ihre weite Verbreitung im Diabetesmanagement und bei anderen Therapien chronischer Krankheiten zurückzuführen ist. Patienten und Pflegepersonal bevorzugen tragbare Pumpen für eine kontinuierliche und präzise Arzneimittelverabreichung, die die Therapietreue und die Lebensqualität verbessert. Diese Geräte werden aufgrund ihrer Tragbarkeit, ihres diskreten Designs und der Integration mit mobilen Apps zur Fernüberwachung bevorzugt. Das Segment profitiert vom zunehmenden Bewusstsein für selbst verabreichte Therapien und der zunehmenden Digitalisierung des Gesundheitswesens in der häuslichen Pflege. Darüber hinaus sind tragbare Pumpen mit fortschrittlichen Arzneimittelformulierungen wie Insulinanaloga und Biologika kompatibel, was die Akzeptanz weiter fördert. Ihre Integration mit Telemedizinsystemen und Cloud-basierten Überwachungsplattformen liefert Gesundheitsdienstleistern außerdem umsetzbare Echtzeitdaten zur Optimierung der Patientenversorgung.

Das Segment der elektronischen Autoinjektoren wird voraussichtlich zwischen 2025 und 2032 mit 22,1 % das höchste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach Biologika-Therapien und Selbstverabreichung bei chronischen Erkrankungen wie rheumatoider Arthritis, Multipler Sklerose und Immundefizienz-Erkrankungen. Autoinjektoren werden für ihre Benutzerfreundlichkeit geschätzt, da sie Dosierungsfehler reduzieren und das Patientenvertrauen stärken. Dank ihres kompakten Designs und der Möglichkeit, vorgefüllte Dosiereinheiten zu verwenden, eignen sie sich für die häusliche Pflege, ambulante Behandlungen und den Krankenhausbereich. Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und innovativen Medizintechnikunternehmen erweitert die Verfügbarkeit vernetzter Autoinjektoren mit intelligenten Funktionen wie Dosiserinnerungen und Bluetooth-Überwachung. Darüber hinaus beschleunigen die zunehmenden behördlichen Zulassungen für patientenfreundliche Autoinjektoren in Nordamerika die Akzeptanz. Das Segment profitiert zudem von Fortschritten in den Bereichen Ergonomie, Sicherheitsmechanismen und der Integration mit Smartphone-Apps zur Therapietreueüberwachung, was die allgemeine Patienteneinbindung stärkt.

- Nach Komponente

Auf der Grundlage der Komponenten ist der Markt in Sensoren, drahtlose Kommunikatoren und Antennen, Mikropumpen und Durchflussregler, Medikamentenbehälter, Mikrocontroller und andere segmentiert. Das Sensorsegment dominierte den Markt mit einem Anteil von 36,5 % im Jahr 2024 aufgrund seiner entscheidenden Rolle bei der Gewährleistung einer genauen Dosierung, Durchflussüberwachung und Patientensicherheit. Sensoren liefern Echtzeit-Feedback zur Leistung der Medikamentenverabreichung und ermöglichen eine automatische Anpassung der Infusions- oder Injektionsraten. Ihre Integration mit vernetzten Plattformen erleichtert die Fernüberwachung, die frühzeitige Erkennung von Fehlfunktionen und eine verbesserte Behandlungswirksamkeit. Gesundheitsdienstleister und Patienten verlassen sich zunehmend auf Sensoren zur Überwachung der Therapietreue, für automatisierte Warnmeldungen und vorbeugende Interventionen. Es werden fortschrittliche Sensoren entwickelt, um komplexe Medikamentenformulierungen zu unterstützen, darunter Biologika und hochviskose Lösungen. Kontinuierliche Verbesserungen bei der Miniaturisierung und Zuverlässigkeit von Sensoren stärken ihre Dominanz bei elektronischen Medikamentenverabreichungsgeräten weiter.

Das Segment der drahtlosen Kommunikationsgeräte und Antennen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,8 % verzeichnen, angetrieben durch die steigende Nachfrage nach vernetzten Medikamentenverabreichungssystemen. Drahtlose Kommunikation ermöglicht eine nahtlose Datenübertragung an mobile Apps, Cloud-Server und Dashboards von Gesundheitsdienstleistern. Geräte mit BLE-, Wi-Fi- oder NB-IoT-Funktionen ermöglichen Fernüberwachung, Patienten-Adhärenzverfolgung und personalisierte Dosierungsbenachrichtigungen. Die zunehmende Nutzung von Telemedizin und Fernpatientenmanagement in Nordamerika treibt die Integration drahtloser Module in moderne Medikamentenverabreichungssysteme erheblich voran. Das Segment profitiert zudem von technologischen Fortschritten bei der stromsparenden Kommunikation und sicheren Datenübertragungsprotokollen. Pharmaunternehmen arbeiten zunehmend mit Medizintechnikanbietern zusammen, um drahtlose Kommunikation in vernetzte Therapielösungen zu integrieren, was das Wachstum weiter beschleunigt.

- Nach Konnektivität

Auf Basis der Konnektivität ist der Markt in Bluetooth Low Energy (BLE), WLAN, Ethernet, NB-IoT und weitere segmentiert. Das BLE-Segment dominierte den Markt mit einem Anteil von 38,2 % im Jahr 2024 aufgrund seines geringen Stromverbrauchs, der zuverlässigen Nahbereichsverbindung und der nahtlosen Smartphone-Integration. BLE-fähige Geräte ermöglichen es Patienten, ihre Dosierung zu verfolgen, Hinweise zur Therapietreue zu erhalten und sich ohne häufiges Aufladen mit mobilen Gesundheitsanwendungen zu synchronisieren. Gesundheitsdienstleister nutzen BLE-Konnektivität für Fernüberwachung und Echtzeit-Therapietreuemanagement. Die Kompatibilität mit tragbaren Geräten, Autoinjektoren und intelligenten Infusionspumpen macht es zur bevorzugten Wahl für tragbare Arzneimittelverabreichungssysteme. BLE gewährleistet außerdem eine sichere Peer-to-Peer-Kommunikation und minimiert Störungen, was für klinische Anwendungen entscheidend ist. Das Segment wird durch die zunehmende Verbreitung mobiler digitaler Gesundheitslösungen und patientenzentrierter Therapieansätze weiter unterstützt.

Das WLAN-Segment wird voraussichtlich von 2025 bis 2032 mit 23,5 % das höchste Wachstum verzeichnen. Dies ist auf die Fähigkeit des Unternehmens zurückzuführen, kontinuierlichen Echtzeit-Datentransfer und die Integration mit Cloud-basierten Telemedizin-Plattformen zu unterstützen. WLAN-fähige Geräte bieten automatische Updates, Ferndiagnosen und ein verbessertes Gerätemanagement für Gesundheitsdienstleister und Pflegekräfte. Diese Konnektivität ermöglicht prädiktive Analysen, die Überwachung der Therapietreue und eine verbesserte Patienteneinbindung. Das Wachstum vernetzter Therapielösungen in Krankenhäusern und die zunehmende Nutzung in der häuslichen Pflege treiben die Integration von WLAN-Konnektivität voran. Das Segment profitiert von höheren Bandbreitenanforderungen für komplexe Therapien und Multiparameter-Monitoring. Darüber hinaus ermöglicht WLAN die nahtlose Interoperabilität mit anderen digitalen Gesundheitsplattformen und trägt so zu besseren Patientenergebnissen und einer optimierten Behandlung bei.

- Nach Systemtyp

Auf der Grundlage des Systemtyps ist der Markt in batteriebetriebene und wiederaufladbare Systeme segmentiert. Das Segment der batteriebetriebenen Systeme dominierte mit einem Marktanteil von 42,1 % im Jahr 2024 aufgrund der Benutzerfreundlichkeit, des minimalen Wartungsaufwands und der weiten Verbreitung tragbarer Infusionspumpen und Autoinjektoren. Batteriebetriebene Systeme ermöglichen eine unterbrechungsfreie Therapie und sind praktisch für Patienten in der häuslichen Pflege, die ihre Geräte möglicherweise nicht häufig aufladen können. Ihre Zuverlässigkeit und Tragbarkeit machen sie ideal für die Behandlung chronischer Krankheiten. Das Segment wird durch die zunehmende Verbreitung von Einweg- und vorgefüllten Geräten, die auf Batteriestrom für den einmaligen oder kurzfristigen Gebrauch angewiesen sind, weiter gestärkt. Gesundheitsdienstleister bevorzugen batteriebetriebene Systeme aufgrund ihrer Einfachheit, der geringeren Betriebskomplexität und der konstanten Leistung im Krankenhaus- und häuslichen Pflegeumfeld. Kontinuierliche Innovationen bei der Batterieeffizienz und -lebensdauer untermauern ihre Marktdominanz zusätzlich.

Das Segment der wiederaufladbaren Systeme wird voraussichtlich zwischen 2025 und 2032 mit 20,6 % das höchste Wachstum verzeichnen. Dieser Trend wird durch die zunehmende Verbreitung tragbarer Infusionspumpen, vernetzter Autoinjektoren und fortschrittlicher Medikamentenverabreichungsgeräte mit hohem Energiebedarf vorangetrieben. Wiederaufladbare Systeme unterstützen Geräte mit integrierten Sensoren, drahtlosen Kommunikationsmodulen und kontinuierlicher Infusionsfunktion. Das Segment profitiert von der Patientennachfrage nach nachhaltigen und umweltfreundlichen Therapielösungen. Technologische Fortschritte bei schnell aufladbaren Akkus und energieeffizienter Elektronik treiben die Akzeptanz voran. Krankenhäuser und Fachkliniken setzen zunehmend wiederaufladbare Systeme ein, um die langfristigen Betriebskosten zu senken. Wiederaufladbare Systeme ermöglichen zudem multifunktionale Geräte mit erweiterten Funktionen wie Echtzeitüberwachung und Therapietreue-Tracking, was das Marktwachstum ankurbelt.

- Nach Anwendung

Auf Basis der Anwendung ist der Markt in Diabetes, Asthma und COPD, Multiple Sklerose, Wachstumshormontherapie, Immunschwächekrankheiten, Herz-Kreislauf-Erkrankungen, Thalassämie und andere segmentiert. Das Diabetessegment dominierte den Markt mit einem Anteil von 44,3 % im Jahr 2024, bedingt durch hohe Prävalenzraten in den USA und Kanada sowie die zunehmende Verbreitung von Insulinpumpen und vernetzten Blutzuckermesssystemen. Patienten und Pflegepersonal bevorzugen elektronische Arzneimittelabgabesysteme für eine präzise Insulindosierung, eine verbesserte Blutzuckerkontrolle und ein geringeres Komplikationsrisiko. Die Integration mit mobilen Apps und Cloud-basierter Überwachung verbessert die Therapietreue und das Ferntherapiemanagement. Das steigende Bewusstsein für patientenzentrierte Pflege und häusliches Diabetesmanagement stärkt die Dominanz dieses Segments. Technologische Fortschritte bei Insulinpumpen und tragbaren Infusionssystemen ermöglichen eine kontinuierliche, personalisierte Arzneimittelabgabe. Hersteller von Geräten mit Diabetesfokus entwickeln sich kontinuierlich weiter und bieten Geräte mit Konnektivität, KI-basierter Dosierung und Warnmeldungen zur Optimierung der Therapieergebnisse.

Das Asthma- und COPD-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,4 % verzeichnen, angetrieben durch die zunehmende Nutzung intelligenter Inhalatoren mit vernetzten Überwachungsfunktionen. Diese Geräte ermöglichen es Patienten, ihre Inhalatornutzung zu verfolgen, die Therapietreue zu verbessern und Echtzeitdaten an medizinisches Personal zu übermitteln. Die steigende Prävalenz von Atemwegserkrankungen und das wachsende Bewusstsein für digitale Therapielösungen unterstützen die schnelle Akzeptanz. Die Integration mit Telemedizin-Plattformen ermöglicht Fernmanagement und personalisierte Therapieanpassung. Technologische Fortschritte bei Sensoren, Konnektivität und Kompatibilität von Arzneimittelformulierungen treiben das Segmentwachstum voran. Die Präferenz der Patienten für Selbstverabreichung, Komfort und optimierte Therapietreue fördert die Akzeptanz in der häuslichen und ambulanten Pflege.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in häusliche Pflege, Krankenhäuser, Kliniken, ambulante Zentren und andere segmentiert. Das Segment der häuslichen Pflege dominierte den Markt mit einem Umsatzanteil von 39,7 % im Jahr 2024, was auf die zunehmende Präferenz für die Selbstverabreichung von Therapien im Management chronischer Krankheiten zurückzuführen ist. Patienten profitieren von tragbaren Infusionspumpen, Autoinjektoren und vernetzten Inhalatoren, die Echtzeit-Feedback zur Therapietreue und Fernüberwachung durch Gesundheitsdienstleister ermöglichen. Das Segment wird durch die steigende Prävalenz chronischer Krankheiten, die Integration von Telemedizin und staatliche Initiativen zur Förderung der häuslichen Pflege gestärkt. Die Einführung häuslicher Pflege reduziert Krankenhausbesuche, erhöht den Patientenkomfort und senkt die Gesundheitskosten. Vernetzte Geräte gewährleisten eine kontinuierliche Datenerfassung für Pflegepersonal und Kliniker und unterstützen so bessere Behandlungsergebnisse. Die häusliche Pflege wird weiterhin aufgrund ihres Komforts, der Patientenunabhängigkeit und der Zugänglichkeit digitaler Therapielösungen bevorzugt.

Das Krankenhaussegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,0 % verzeichnen, getrieben durch die hohe Verbreitung elektronischer Infusionspumpen, vernetzter Autoinjektoren und tragbarer Geräte für die stationäre und ambulante Therapieverabreichung. Krankenhäuser profitieren von integrierten digitalen Medikamentenverabreichungssystemen für Fernüberwachung, automatisierte Dosierung und Workflow-Optimierung. Steigende Investitionen in die Krankenhausinfrastruktur, Programme zur Behandlung chronischer Krankheiten und die Einführung vernetzter Gesundheitstechnologien unterstützen das schnelle Wachstum. Das Segment profitiert zudem vom zunehmenden Einsatz hochwertiger Therapien, die eine präzise und programmierbare Medikamentenverabreichung erfordern. Krankenhäuser bevorzugen Geräte mit erweiterten Sicherheitsfunktionen, Sensorintegration und Konnektivität, um die Behandlungseffizienz und die Patientenergebnisse zu verbessern.

Regionale Analyse des nordamerikanischen Marktes für elektronische Arzneimittelabgabesysteme

- Die USA dominierten den nordamerikanischen Markt für elektronische Arzneimittelverabreichungssysteme mit dem größten Umsatzanteil von 82,6 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die starke Akzeptanz innovativer Therapien und die Präsenz führender Hersteller medizinischer Geräte

- Patienten und Gesundheitsdienstleister in der Region schätzen den Komfort, die Genauigkeit und die Fernüberwachungsmöglichkeiten elektronischer Arzneimittelverabreichungssysteme, darunter tragbare Infusionspumpen, Autoinjektoren und intelligente Inhalatoren.

- Diese breite Akzeptanz wird durch eine fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz führender Hersteller medizinischer Geräte und die zunehmende Integration digitaler Gesundheitsplattformen weiter unterstützt, wodurch sich elektronische Arzneimittelabgabesysteme als bevorzugte Lösung in der häuslichen Pflege, in Krankenhäusern und Fachkliniken etablieren.

Markteinblick in die USA für elektronische Arzneimittelabgabesysteme

Der US-Markt für elektronische Arzneimittelverabreichungssysteme erzielte 2024 den größten Umsatzanteil in Nordamerika, getrieben durch die steigende Prävalenz chronischer Krankheiten wie Diabetes, Asthma und Autoimmunerkrankungen. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf selbst verabreichte, vernetzte Therapielösungen, die die Dosierungsgenauigkeit, die Therapietreue und die Fernüberwachung verbessern. Die zunehmende Verbreitung tragbarer Infusionspumpen, intelligenter Inhalatoren und Autoinjektoren, kombiniert mit der Integration in mobile Gesundheits-Apps und Cloud-basierte Plattformen, treibt das Marktwachstum weiter voran. Darüber hinaus tragen Initiativen zur Unterstützung der häuslichen Pflege, der Telemedizin-Integration und patientenzentrierter Pflegemodelle erheblich zum Wachstum des US-Marktes bei.

Markteinblick in elektronische Arzneimittelabgabesysteme in Kanada

Der kanadische Markt für elektronische Arzneimittelverabreichungssysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die steigende Prävalenz chronischer Krankheiten und staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung zurückzuführen. Das gestiegene Bewusstsein von Patienten und Gesundheitsdienstleistern für die Vorteile vernetzter Arzneimittelverabreichungssysteme fördert die Marktdurchdringung. Lösungen für die häusliche Pflege und Fernüberwachungsplattformen unterstützen die Akzeptanz im stationären und ambulanten Bereich. Darüber hinaus fördern Kanadas gut ausgebaute Gesundheitsinfrastruktur und der Schwerpunkt auf patientenzentrierter Therapie die Akzeptanz in Krankenhäusern, Kliniken und häuslichen Pflegeprogrammen.

Markteinblick in elektronische Arzneimittelabgabesysteme in Mexiko

Der mexikanische Markt für elektronische Arzneimittelverabreichungssysteme wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist auf das zunehmende Bewusstsein für das Management chronischer Krankheiten, den Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung vernetzter Therapielösungen zurückzuführen. Patienten suchen zunehmend nach Möglichkeiten zur Selbstverabreichung von Medikamenten wie tragbaren Infusionspumpen, Autoinjektoren und intelligenten Inhalatoren. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und der Telemedizin-Integration unterstützen das Marktwachstum. Steigende private Investitionen im Gesundheitswesen und Partnerschaften mit internationalen Geräteherstellern verbessern zudem die Verfügbarkeit fortschrittlicher Arzneimittelverabreichungssysteme. Die wachsende Stadtbevölkerung und das steigende verfügbare Einkommen in Mexiko treiben die Nutzung sowohl in der häuslichen Pflege als auch im Krankenhausbereich weiter voran.

Marktanteil elektronischer Arzneimittelabgabesysteme in Nordamerika

Die nordamerikanische Branche der elektronischen Arzneimittelverabreichungssysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Insulet Corporation (USA)

- BD (USA)

- AbbVie Inc. (USA)

- Eisai Co., Ltd. (USA)

- Dexcom, Inc. (USA)

- Novo Nordisk A/S (USA)

- Sanofi (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- F. Hoffmann-La Roche Ltd (US)

- Abbott (USA)

- Bayer (USA)

- GSK plc (USA)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- Lilly USA, LLC (USA)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (USA)

- Gilead Sciences, Inc. (USA)

- Amgen Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für elektronische Arzneimittelabgabesysteme?

- Im Juli 2025 kündigte Becton Dickinson (BD) seine erste pharmazeutisch gesponserte klinische Studie mit dem tragbaren BD Libertas Injektor an. Dieses innovative, vorgefüllte und sofort einsatzbereite Medikamentenverabreichungssystem ermöglicht die Verabreichung komplexer Biologika per subkutaner Injektion. Ziel der Studie ist es, die Leistung des Geräts in der Praxis zu evaluieren.

- Im Mai 2025 kündigte Medtronic Pläne an, seine Diabetes-Sparte in ein eigenständiges Unternehmen auszugliedern. Das neue Unternehmen mit Hauptsitz in Northridge, Kalifornien, soll rund 8.000 Mitarbeiter beschäftigen. Dieser Schritt ist Teil der langfristigen Umstrukturierungsbemühungen von Medtronic, um sich auf seine lukrativeren Geschäftsbereiche, insbesondere Herzgeräte, zu konzentrieren.

- Im April 2025 gab Dexcom bekannt, dass sein 15-tägiges kontinuierliches Glukoseüberwachungssystem (CGM) G7 die FDA-Zulassung erhalten hat. Das Gerät ist für Diabetiker ab 18 Jahren konzipiert und soll in der zweiten Jahreshälfte 2025 in den USA auf den Markt kommen. Es ist das präziseste und langlebigste tragbare CGM-System des Unternehmens.

- Im April 2025 gab Medtronic die Einreichung eines 510(k)-Antrags bei der US-amerikanischen Food and Drug Administration (FDA) für eine interoperable Insulinpumpe bekannt, die nahtlos mit dem kontinuierlichen Glukoseüberwachungssystem (CGM) von Abbott zusammenarbeiten soll. Ziel dieser Zusammenarbeit ist es, das Diabetesmanagement durch die Integration des CGM-Sensors von Abbott mit den Insulinabgabegeräten von Medtronic zu verbessern. Dies ermöglicht automatische Insulinanpassungen, um den Glukosespiegel im Zielbereich zu halten.

- Im August 2024 gab Insulet bekannt, dass sein automatisiertes Insulinabgabesystem Omnipod 5 die FDA-Zulassung für die Anwendung bei Personen ab 18 Jahren mit Typ-2-Diabetes erhalten hat. Damit ist Omnipod 5 das erste und einzige automatisierte Insulinabgabesystem, das von der FDA sowohl für die Behandlung von Typ-1- als auch von Typ-2-Diabetes zugelassen wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.