North America Hemodialysis Peritoneal Dialysis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

55.36 Billion

USD

112.76 Billion

2024

2032

USD

55.36 Billion

USD

112.76 Billion

2024

2032

| 2025 –2032 | |

| USD 55.36 Billion | |

| USD 112.76 Billion | |

| % | |

|

Marktsegmentierung für Hämodialyse und Peritonealdialyse in Nordamerika nach Hämodialyseprodukten (Hämodialysegeräte, Hämodialysegeräte für den Einsatz im Zentrum, Hämodialysegeräte für den Heimgebrauch, Hämodialyse-Verbrauchsmaterialien und -Zubehör), Dialysatormaterialtyp (synthetische Dialysatoren und Dialysatoren auf Zellulosebasis), Flussmitteltyp (Dialysatoren mit hohem Fluss und Dialysatoren mit niedrigem Fluss), Hämodialysemodalität (konventionelle Hämodialyse, kurze tägliche Hämodialyse und nächtliche Hämodialyse (NHD)), Hämodialyse-Wasseraufbereitungssysteme (zentrale Wasserdesinfektionssysteme und tragbare Wasserdesinfektionssysteme), Peritonealdialyseprodukten und -dienstleistungen (Peritonealdialysekonzentrate/Dialysate, Peritonealdialysegeräte, Peritonealdialysekatheter, Peritonealdialyse-Transfersets, sonstige Produkte und Peritonealdialysedienstleistungen), Peritonealdialysemodalität (Kontinuierliche ambulante Peritonealdialyse (CAPD) und ambulante Peritonealdialyse (APD)), Krankheitsindikation (Akute Niereninfektionen, ESRD, Septischer Schock, Multiorganversagen und andere), Verwendung (Dialyse im Zentrum, Krankenhausdialyse, unabhängige Dialyse, Heimdialyse, Peritonealdialyse und Heimhämodialyse (HHD)), Endbenutzer (Krankenhäuser, Dialysezentren und Einrichtungen der häuslichen Pflege) – Branchentrends und Prognose bis 2032

Hämodialyse und Peritonealdialyse Marktgröße in Nordamerika

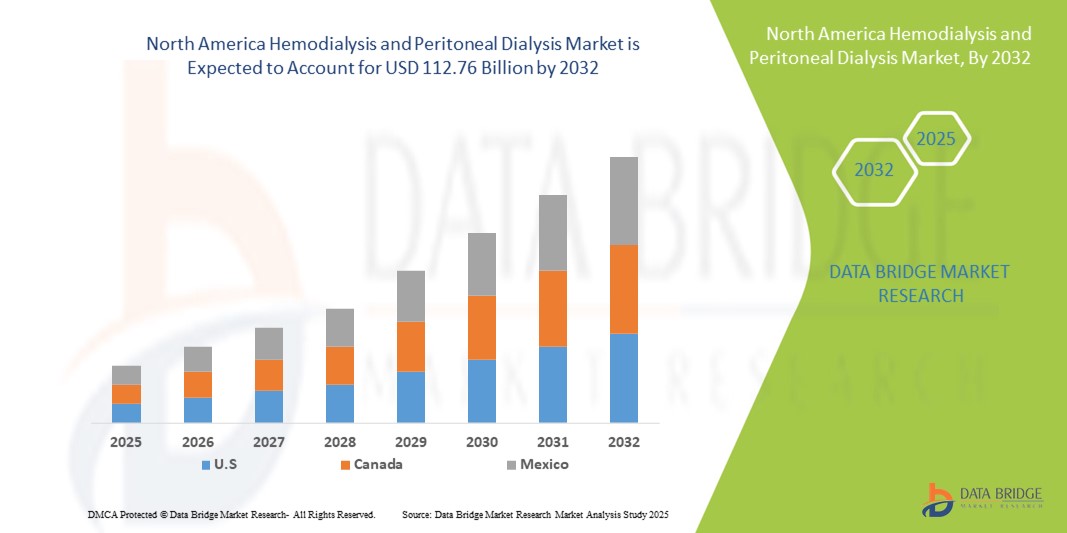

- Der nordamerikanische Markt für Hämodialyse und Peritonealdialyse hatte im Jahr 2024 ein Volumen von 55,36 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 112,76 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Nierenerkrankungen (CKD) und terminaler Niereninsuffizienz (ESRD), Fortschritte in der Dialysetechnologie und den erweiterten Zugang zu Behandlungsmöglichkeiten sowohl im Krankenhaus als auch in der häuslichen Pflege vorangetrieben.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach effektiven, praktischen und heimbasierten Dialyselösungen dazu, dass Hämodialyse und Peritonealdialyse zu den bevorzugten Nierenersatztherapien werden. Diese konvergierenden Faktoren beschleunigen die Einführung von Dialyselösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Hämodialyse und Peritonealdialyse in Nordamerika

- Hämodialyse und Peritonealdialyse bieten lebenserhaltende Nierenersatztherapien für Patienten mit chronischer Nierenerkrankung (CKD) und terminaler Niereninsuffizienz (ESRD). Sie sind aufgrund ihrer verbesserten Behandlungseffizienz, der Möglichkeiten zur Patientenüberwachung und der Integration mit fortschrittlichen Dialysetechnologien zunehmend wichtige Bestandteile moderner Gesundheitssysteme in Krankenhäusern, Dialysezentren und der häuslichen Pflege.

- Die steigende Nachfrage nach Dialysetherapien wird vor allem durch die zunehmende Prävalenz von CKD und ESRD, den technologischen Fortschritt bei Hämodialysegeräten, Dialysatoren und Peritonealdialyseprodukten sowie eine wachsende Präferenz für Heimdialyse und unabhängige Pflege, die den Komfort und die Lebensqualität der Patienten verbessern, angeheizt.

- Die USA dominierten den nordamerikanischen Markt für Hämodialyse und Peritonealdialyse mit dem größten Umsatzanteil von 75,8 % im Jahr 2024. Sie zeichnen sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Hämodialyse-Modalitäten in Zentren und zu Hause sowie eine starke Präsenz wichtiger Branchenakteure aus, die sowohl Verbrauchsmaterialien als auch Dialysedienstleistungen anbieten.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Hämodialyse- und Peritonealdialysemarkt sein, aufgrund der zunehmenden Akzeptanz der Peritonealdialyse, unterstützender Erstattungsrichtlinien und Investitionen in Heimdialyse und unabhängige Dialyselösungen.

- Hämodialysegeräte für den Einsatz in Zentren dominierten den nordamerikanischen Hämodialyse- und Peritonealdialysemarkt mit einem Anteil von 39,2 % im Jahr 2024. Dies ist auf ihre weite Verbreitung in Dialysezentren, ihre nachgewiesene klinische Wirksamkeit und kontinuierliche Innovationen zurückzuführen, die die Behandlungseffizienz und Patientensicherheit verbessern.

Berichtsumfang und Marktsegmentierung für Hämodialyse und Peritonealdialyse in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zur Hämodialyse und Peritonealdialyse in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Hämodialyse und Peritonealdialyse in Nordamerika

Fortschritte bei der Heimdialyse und Fernüberwachung

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Dialysemarkt ist die zunehmende Einführung von Hämodialyse (HHD) und Peritonealdialyse (PD) zu Hause, kombiniert mit Fernüberwachungssystemen für Patienten, die die Therapietreue und die Patientensicherheit verbessern.

- So ermöglichen beispielsweise Heimdialysegeräte, die mit Telemedizin-Plattformen integriert sind, dem Klinikpersonal die Überwachung wichtiger Parameter, die Anpassung von Behandlungsplänen und die Bereitstellung von Beratung, ohne dass die Patienten Dialysezentren aufsuchen müssen.

- Die Fernüberwachung ermöglicht Echtzeitwarnungen bei Komplikationen, die Überwachung der Therapietreue und frühzeitige Interventionen. Dies verbessert die Gesamtergebnisse der Patienten und reduziert die Zahl der Krankenhausaufenthalte. Einige PD-Systeme bieten beispielsweise eine automatisierte Berichterstattung an Nephrologen und gewährleisten so eine zeitnahe Reaktion auf abnormale Messwerte.

- Die nahtlose Integration von Dialysegeräten in digitale Gesundheitsplattformen erleichtert die zentrale Patientenverwaltung und ermöglicht es Ärzten, mehrere Patienten zu überwachen, die Behandlung aus der Ferne anzupassen und die Therapie über eine einzige Schnittstelle zu optimieren.

- Dieser Trend zu patientenzentrierteren, vernetzten und autonomen Dialysesystemen verändert die Erwartungen an die Behandlung grundlegend. Daher entwickeln Unternehmen Hämodialysegeräte und Peritonealdialysesysteme für den Heimgebrauch mit Fernüberwachung und automatischen Warnmeldungen für mehr Komfort und Sicherheit der Patienten.

- Die Nachfrage nach Dialyselösungen, die eine Nutzung zu Hause, Telemonitoring und verbesserte Patientenautonomie ermöglichen, wächst sowohl in Krankenhäusern als auch in der häuslichen Pflege rasant, da Patienten zunehmend Wert auf Komfort und ein konsistentes Gesundheitsmanagement legen

Marktdynamik für Hämodialyse und Peritonealdialyse in Nordamerika

Treiber

Zunehmende Prävalenz von CKD und ESRD

- Die steigende Prävalenz chronischer Nierenerkrankungen (CKD) und terminaler Niereninsuffizienz (ESRD) sowie verbesserte Diagnoseraten und Aufklärungsprogramme sind ein wesentlicher Treiber für die wachsende Nachfrage nach Dialysetherapien.

- So haben beispielsweise große US-Krankenhäuser und Dialysedienstleister im Jahr 2024 ihre Heimdialyseprogramme erweitert, um der steigenden Patientenzahl gerecht zu werden und so das Marktwachstum voranzutreiben.

- Immer mehr Patienten benötigen eine langfristige Nierenersatztherapie . Dialyseprodukte und -dienstleistungen ermöglichen lebenserhaltende Behandlungen und verbessern gleichzeitig die Lebensqualität. Beispielsweise verbessern High-Flux-Dialysatoren und moderne Peritonealdialysesysteme die klinischen Ergebnisse und reduzieren Komplikationen.

- Darüber hinaus macht der zunehmende Fokus auf patientenzentrierte Pflege und die Einführung von Behandlungen zu Hause Dialysedienste zu einem integralen Bestandteil des Gesundheitswesens und bietet Komfort und ein besseres Ressourcenmanagement

- Die Verfügbarkeit von Dialyselösungen in Zentren, zu Hause und unabhängig sowie die entsprechenden Erstattungsrichtlinien fördern die Akzeptanz von Dialyseprodukten und -dienstleistungen. So helfen beispielsweise Telemonitoring und tragbare Geräte den Patienten, ihre Therapie effizient von zu Hause aus zu steuern.

Einschränkung/Herausforderung

Hohe Behandlungskosten und Infrastruktureinschränkungen

- Die hohen Kosten für Dialysegeräte, Verbrauchsmaterialien und fortlaufende Therapiesitzungen, insbesondere bei Heimtherapien, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Patienten können trotz Versicherungsschutz mit finanziellen Belastungen konfrontiert sein.

- Beispielsweise sind Hämodialysegeräte und Peritonealdialysesysteme für den Heimgebrauch mit Fernüberwachungsfunktionen teuer, was die Akzeptanz bei preisbewussten Patienten einschränkt.

- Infrastrukturelle Anforderungen, darunter geschultes Personal, Wasseraufbereitungssysteme und die Einrichtung von Dialysezentren, schränken die Marktexpansion zusätzlich ein. So fehlen beispielsweise einigen ländlichen oder kleinen Kliniken die notwendigen Ressourcen, um fortschrittliche Dialysemethoden anzubieten.

- Zwar werden Anstrengungen unternommen, die Kosten durch Erstattung und Versicherungsunterstützung zu senken, doch die finanzielle Gesamtbelastung für fortschrittliche Geräte und die Langzeitbehandlung kann eine breite Einführung noch immer behindern.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Technologien, eine erhöhte Finanzierung des Gesundheitswesens und die Aufklärung der Patienten über die Vorteile der Heimdialyse wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Hämodialyse und Peritonealdialyse in Nordamerika

Der Markt ist nach Hämodialyseprodukten, Dialysatormaterialtyp, Flussmitteltyp, Hämodialysemodalität, Wasseraufbereitungssystemen, Peritonealdialyseprodukten und -dienstleistungen, Peritonealdialysemodalität, Krankheitsindikation, Verwendung und Endbenutzer segmentiert.

- Nach Hämodialyseprodukten

Der nordamerikanische Markt für Hämodialyse und Peritonealdialyse ist nach Hämodialyseprodukten segmentiert in Hämodialysegeräte, Hämodialysegeräte für den Einsatz in Zentren, Hämodialysegeräte für den Heimgebrauch sowie Hämodialyse-Verbrauchsmaterialien und -Zubehör. Das Segment der Hämodialysegeräte für den Einsatz in Zentren dominierte den Markt mit einem Umsatzanteil von 39,2 % im Jahr 2024, was auf die weit verbreitete Nutzung in Krankenhäusern und Dialysezentren zurückzuführen ist. Diese Geräte werden aufgrund ihres hohen Durchsatzes und ihrer gleichbleibenden Leistung bei mehreren Patienten bevorzugt, was eine zuverlässige Behandlung gewährleistet. Sie integrieren fortschrittliche Überwachungssysteme und Sicherheitsprotokolle, die für den klinischen Betrieb von entscheidender Bedeutung sind. Die große installierte Basis in städtischen Gesundheitseinrichtungen stärkt diese Dominanz. Kontinuierliche Innovationen wie automatisierte Behandlungspläne und verbesserte Benutzeroberflächen fördern die Akzeptanz weiter. Krankenhausverwalter bevorzugen Geräte für den Einsatz in Zentren aufgrund ihrer Effizienz, Langlebigkeit und Kompatibilität mit fortschrittlichen Verbrauchsmaterialien.

Das Segment der Hämodialysegeräte für den Heimgebrauch wird voraussichtlich zwischen 2025 und 2032 mit 12,5 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Nachfrage nach Heimbehandlungen und Fernüberwachung von Patienten. Heimgeräte bieten Flexibilität, reduzieren die Häufigkeit von Krankenhausbesuchen und verbessern so die Lebensqualität. Dank der Telemedizin-Integration können Ärzte Vitalparameter überwachen, Behandlungen anpassen und aus der Ferne Anleitung geben. Dank ihres kompakten Designs und der einfachen Bedienung eignen sich diese Geräte für ein breiteres Patientenspektrum. Fördernde Erstattungsrichtlinien und Sensibilisierungskampagnen beschleunigen die Akzeptanz zusätzlich. Das Segmentwachstum spiegelt einen Wandel hin zu patientenzentrierter Versorgung und Komfort in der Dialysetherapie wider.

- Nach Dialysator-Materialtyp

Der nordamerikanische Markt für Hämodialyse und Peritonealdialyse ist nach Materialtyp in synthetische und cellulosebasierte Dialysatoren unterteilt. Das Segment der synthetischen Dialysatoren dominierte den Markt im Jahr 2024 aufgrund seiner überlegenen Biokompatibilität, der höheren Clearance gelöster Stoffe und des geringeren Entzündungsrisikos während der Behandlung. Krankenhäuser und Dialysezentren bevorzugen synthetische Membranen aus Gründen der Patientensicherheit und verbesserter Behandlungsergebnisse. Kontinuierliche Forschung und Entwicklung hat die Haltbarkeit und Effizienz dieser Dialysatoren verbessert und sie langfristig kostengünstiger gemacht. Klinische Protokolle empfehlen synthetische Dialysatoren häufig für Hochrisiko- oder Langzeitpatienten. Ihre Integration in moderne Hämodialysegeräte gewährleistet eine gleichbleibende Leistung. Die Akzeptanz wird durch günstige behördliche Zulassungen und klinische Nachweise der Sicherheit und Wirksamkeit zusätzlich unterstützt.

Das Segment der cellulosebasierten Dialysatoren dürfte im Prognosezeitraum aufgrund von Kostenvorteilen und der zunehmenden Nutzung in neuen Dialysezentren das schnellste Wachstum verzeichnen. Diese Dialysatoren bieten eine wirtschaftliche Option für kleinere Kliniken und Heimdialyseeinrichtungen. Verbesserungen in der Cellulosemembrantechnologie haben die Clearance gelöster Stoffe verbessert und Nebenwirkungen reduziert. Kliniken mit begrenztem Budget finden sie für häufige Dialysesitzungen geeignet. Schulungsprogramme und Herstellerunterstützung fördern die Akzeptanz in weniger urbanisierten Regionen. Das wachsende Bewusstsein der Patienten für die Vorteile der Dialyse unterstützt ebenfalls die Expansion dieses Segments.

- Nach Flussmitteltyp

Der nordamerikanische Markt für Hämodialyse und Peritonealdialyse ist nach Flusstyp in High-Flux-Dialysatoren und Low-Flux-Dialysatoren unterteilt. Das Segment der High-Flux-Dialysatoren dominierte den Markt mit einem Umsatzanteil von 54,2 % im Jahr 2024 aufgrund der besseren Entfernung größerer molekularer Toxine und der verbesserten kardiovaskulären Ergebnisse. High-Flux-Dialysatoren werden häufig in Krankenhausbehandlungen und Dialyseprogrammen in Zentren eingesetzt. Kontinuierliche technologische Innovationen haben die Biokompatibilität, Effizienz und Patientensicherheit verbessert. Das Segment profitiert von starken klinischen Belegen, die den Einsatz von High-Flux bei Patienten mit terminaler Niereninsuffizienz unterstützen. Ärzte bevorzugen High-Flux-Dialysatoren aufgrund besserer langfristiger Patientenergebnisse. Ihre Akzeptanz wird durch die Verfügbarkeit kompatibler Hochleistungs-Hämodialysegeräte weiter gestärkt.

Das Segment der Low-Flux-Dialysatoren dürfte im Prognosezeitraum aufgrund der zunehmenden Verbreitung in Heimdialyseeinrichtungen und kleinen Kliniken das schnellste Wachstum verzeichnen. Low-Flux-Dialysatoren sind wartungsfreundlicher, benötigen einfachere Wasseraufbereitungssysteme und sind kostengünstig. Sie werden zunehmend in tragbaren Geräten und Geräten für den Heimgebrauch eingesetzt. Telemedizinische Überwachung und Fernsteuerung verbessern die Patientensicherheit bei der Heimdialyse. Hersteller führen verbesserte Low-Flux-Membranen für eine bessere Clearance gelöster Stoffe ein. Das Segmentwachstum wird durch Erschwinglichkeit, Benutzerfreundlichkeit und die steigende Patientenpräferenz für die Heimtherapie vorangetrieben.

- Durch Hämodialyse-Modalität

Der nordamerikanische Markt für Hämodialyse und Peritonealdialyse ist nach Hämodialysemodalität in konventionelle Hämodialyse, kurze tägliche Hämodialyse und nächtliche Hämodialyse (NHD) unterteilt. Das Segment der konventionellen Hämodialyse dominierte den Markt im Jahr 2024 aufgrund seiner langjährigen Anwendung in Krankenhäusern und Dialysezentren, der nachgewiesenen Sicherheit und der konsistenten klinischen Ergebnisse. Die konventionelle Hämodialyse bleibt die primäre Modalität für Patienten mit terminaler Niereninsuffizienz, unterstützt durch etablierte Protokolle und die Vertrautheit der Ärzte. Ihre weite Verbreitung wird durch die große installierte Basis kompatibler Geräte und Verbrauchsmaterialien erleichtert. Krankenhäuser und Dialysezentren bevorzugen die konventionelle Hämodialyse, da sie mehrere Patienten täglich effizient behandeln kann. Kontinuierliche Verbesserungen bei der Automatisierung und Überwachung der Geräte erhöhen ihre Zuverlässigkeit. Patientenadhärenz und Behandlungsstandardisierung untermauern ihre Dominanz weiter.

Das Segment der kurzen täglichen Hämodialyse wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da Patienten zunehmend kürzere, häufigere Sitzungen bevorzugen, um kardiovaskuläre Risiken zu reduzieren. Die Anwendung der kurzen täglichen Hämodialyse zu Hause nimmt dank tragbarer Geräte und Telemonitoring-Integration zu. Patienten profitieren von einer verbesserten Lebensqualität, weniger Komplikationen und mehr Flexibilität im Tagesablauf. Gesundheitsdienstleister unterstützen kurze tägliche Behandlungen, um die Überlastung der Zentren zu reduzieren. Versicherungsschutz und Erstattungsrichtlinien berücksichtigen zunehmend die kurze tägliche Hämodialyse zu Hause. Das Segmentwachstum spiegelt einen Trend zu patientenzentrierten und personalisierten Behandlungsplänen wider.

- Durch Hämodialyse-Wasseraufbereitungssysteme

Der nordamerikanische Markt für Hämodialyse und Peritonealdialyse ist nach Wasseraufbereitungssystemen in zentrale Wasserdesinfektionssysteme und tragbare Wasserdesinfektionssysteme unterteilt. Das Segment der zentralen Wasserdesinfektionssysteme dominierte im Jahr 2024 aufgrund der weit verbreiteten Verwendung in Krankenhäusern und Dialysezentren. Diese Systeme gewährleisten eine gleichbleibende Wasserqualität für mehrere Patienten, reduzieren das Kontaminationsrisiko und gewährleisten die Einhaltung klinischer Standards. Zentralisierte Systeme bieten Betriebseffizienz und lassen sich in Dialysevorgänge mit hohem Volumen integrieren. Aufgrund ihrer Zuverlässigkeit und Kapazität eignen sie sich bevorzugt für große Dialyseprogramme in Zentren. Regelmäßige Wartung und Überwachung verbessern die Patientensicherheit und die Behandlungsergebnisse. Kontinuierliche technologische Verbesserungen der zentralen Systeme verbessern die Wasseraufbereitung und senken die Betriebskosten.

Das Segment der tragbaren Wasserdesinfektionssysteme wird im Prognosezeitraum aufgrund der zunehmenden Verbreitung der Heimdialyse voraussichtlich das schnellste Wachstum verzeichnen. Tragbare Systeme sind kompakt, einfach zu installieren und ermöglichen Patienten eine sichere Dialyse zu Hause. Telemedizinische Integration und Fernüberwachung gewährleisten die Qualitätskontrolle auch außerhalb klinischer Umgebungen. Das Segment wird in unabhängigen Dialysezentren mit eingeschränkter Infrastruktur bevorzugt. Hersteller bieten kostengünstige und benutzerfreundliche tragbare Systeme an, um die Verbreitung voranzutreiben. Der Trend zu Patientenautonomie und Heimtherapie unterstützt das beschleunigte Wachstum bei tragbaren Wasseraufbereitungssystemen.

- Nach Peritonealdialyseprodukten und -dienstleistungen

Basierend auf Produkten und Dienstleistungen für die Peritonealdialyse ist der nordamerikanische Markt für Hämodialyse und Peritonealdialyse in Peritonealdialysekonzentrate/Dialysate, Geräte, Katheter, Transfersets, sonstige Produkte und Dienstleistungen segmentiert. Das Segment der Peritonealdialysekonzentrate/Dialysate dominierte den Markt im Jahr 2024 aufgrund des hohen Verbrauchs pro Behandlungssitzung und der wesentlichen Rolle in der Therapie. Krankenhäuser und Patienten in häuslicher Pflege sind auf gleichbleibend hochwertige Dialysate angewiesen, um eine wirksame Behandlung zu gewährleisten. Das Segment profitiert von starken Lieferketten und behördlichen Zulassungen. Kontinuierliche Innovation bei Lösungen verbessert die Biokompatibilität und reduziert Komplikationen. Die hohe Einsatzmenge sowohl in der stationären als auch in der häuslichen Therapie trägt zur Dominanz bei. Klinische Zuverlässigkeit und weite Verbreitung untermauern die Marktführerschaft weiter.

Das Segment der Peritonealdialysegeräte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Anwendung zu Hause und die automatisierte Peritonealdialysetherapie zunehmend eingesetzt werden. Tragbare und benutzerfreundliche Geräte erhöhen den Komfort und die Patientencompliance. Die Integration mit Fernüberwachung ermöglicht es Ärzten, die Therapietreue zu verfolgen und bei Bedarf einzugreifen. Technologische Fortschritte bei Cyclern und Automatisierung reduzieren manuelle Eingriffe. Fördernde Erstattungsrichtlinien in den USA und Kanada beschleunigen die Akzeptanz. Das Segmentwachstum spiegelt eine starke Verlagerung hin zu patientenzentrierten, heimbasierten Therapiemodellen wider.

- Durch Peritonealdialyse-Modalität

Basierend auf der Peritonealdialysemodalität ist der nordamerikanische Markt für Hämodialyse und Peritonealdialyse in die kontinuierliche ambulante Peritonealdialyse (CAPD) und die automatisierte Peritonealdialyse (APD) unterteilt. Das CAPD-Segment dominierte im Jahr 2024 aufgrund seiner Einfachheit, Kosteneffizienz und Eignung für den häuslichen und stationären Bereich. Patienten profitieren von einer manuellen, kontinuierlichen Behandlung ohne komplexe Geräte. CAPD wird häufig für Patienten mit stabiler Nierenrestfunktion empfohlen. Krankenhäuser und ambulante Pflegeprogramme bevorzugen CAPD aufgrund der minimalen Infrastrukturanforderungen. Kontinuierliche Schulungen und Patientenaufklärung unterstützen die konsequente Einführung. Das Segment bleibt aufgrund der starken Präferenz der Ärzte und der Erschwinglichkeit dominant.

Das APD-Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die automatisierte Peritonealdialyse über Nacht zu Hause immer häufiger eingesetzt wird. APD-Cycler reduzieren den Patientenaufwand und ermöglichen präzise Flüssigkeitsaustauschpläne. Die Integration von Telemonitoring gewährleistet Behandlungssicherheit und -adhärenz. Patienten bevorzugen APD aufgrund ihrer Bequemlichkeit und der verbesserten Kompatibilität mit ihrem Lebensstil. Unterstützung bei der Kostenerstattung und wachsendes Bewusstsein fördern eine breitere Akzeptanz. Das Segmentwachstum unterstreicht den zunehmenden Fokus auf Patientenautonomie und technologiebasierte Versorgung.

- Nach Krankheitsindikation

Der nordamerikanische Markt für Hämodialyse und Peritonealdialyse ist nach Krankheitsindikation in akute Niereninfektionen, terminale Niereninsuffizienz, septischen Schock, Multiorganversagen und weitere unterteilt. Das Segment terminale Niereninsuffizienz dominierte 2024 aufgrund der hohen Prävalenz und des langfristigen Dialysebedarfs. Patienten mit terminaler Niereninsuffizienz benötigen häufige Hämodialyse- oder Peritonealdialysesitzungen, um lebenserhaltend zu sein. Krankenhäuser und ambulante Pflegeeinrichtungen bevorzugen für diese Patienten fortschrittliche Dialyseverfahren. Kontinuierliche Verbesserungen der Gerätesicherheit, der Verbrauchsmaterialien und der Fernüberwachung verbessern die Behandlungsergebnisse. Die terminale Niereninsuffizienz bleibt der Haupttreiber der Dialysenachfrage in Nordamerika. Klinische Protokolle und regulatorische Rahmenbedingungen verstärken den Fokus auf das Management der terminalen Niereninsuffizienz.

Das Segment der akuten Niereninfektionen wird im Prognosezeitraum aufgrund steigender Krankenhausaufenthalte und frühzeitiger Interventionen voraussichtlich das schnellste Wachstum verzeichnen. Die Dialysetherapie wird zunehmend zur Vorbeugung von Komplikationen bei akutem Nierenversagen eingesetzt. Schnelle Diagnose und die Integration in Krankenhausversorgungssysteme fördern die Akzeptanz. Technologische Fortschritte bei der Kurzzeitdialyse unterstützen das Wachstum. Krankenhäuser statten zunehmend Zentren für akute Interventionen aus. Aufklärungskampagnen und frühzeitige Behandlungsprotokolle beschleunigen die Akzeptanz.

- Nach Nutzung

Der nordamerikanische Markt für Hämodialyse und Peritonealdialyse ist nach Anwendungsgebiet in die Bereiche Zentrumsdialyse, Krankenhausdialyse, unabhängige Dialyse, Heimdialyse, Peritonealdialyse und Heimhämodialyse (HHD) unterteilt. Das Segment Zentrumsdialyse dominierte im Jahr 2024 aufgrund des hohen Patientenaufkommens, der etablierten Infrastruktur und der Verfügbarkeit von Fachpersonal. Zentrumsdialyse gewährleistet eine konsistente Behandlung und sofortige klinische Überwachung. Krankenhäuser und Dialysezentren bevorzugen Zentrumsmodalitäten aus Gründen der Sicherheit und Betriebseffizienz. Kontinuierliche technologische Verbesserungen der Geräte und Wassersysteme erhöhen die Zuverlässigkeit. Patienten profitieren von geschultem Personal und Echtzeitüberwachung. Die weit verbreitete Präsenz von Dialysezentren in städtischen und halbstädtischen Gebieten verstärkt diese Dominanz.

Das Segment Heimdialyse wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da Patienten zunehmend Komfort, Flexibilität und Telemedizin bevorzugen. Die Einführung der Heimdialyse reduziert Krankenhausaufenthalte und verbessert die Lebensqualität der Patienten. Die Integration tragbarer Geräte und die Fernüberwachung gewährleisten die Behandlungssicherheit. Versicherungsschutz und Erstattungsrichtlinien unterstützen das Wachstum. Patientenschulungsprogramme fördern das Selbstmanagement der Dialyse. Das Segmentwachstum spiegelt den Wandel hin zu patientenzentrierter Versorgung und autonomen Therapiemodellen wider.

- Nach Endbenutzer

Der nordamerikanische Markt für Hämodialyse und Peritonealdialyse ist nach Endverbrauchern in Krankenhäuser, Dialysezentren und häusliche Pflege unterteilt. Das Krankenhaussegment dominierte im Jahr 2024 aufgrund der etablierten Infrastruktur, des hohen Patientenaufkommens und des Zugangs zu fortschrittlichen Hämodialyse- und Peritonealdialysetechnologien. Krankenhäuser bieten Dialyse in ihren Zentren mit geschultem Personal und umfassender Überwachung an. Kontinuierliche Verbesserungen bei Geräten, Verbrauchsmaterialien und Wasseraufbereitungssystemen unterstützen eine qualitativ hochwertige Versorgung. Krankenhäuser dienen zudem als wichtige Anlaufstellen für Heimdialyseprogramme. Die Einhaltung gesetzlicher Vorschriften und klinischer Protokolle begünstigt die Dominanz der Krankenhäuser. Starke Lieferantennetzwerke und langjährige Beziehungen zu Gesundheitsdienstleistern untermauern die Marktführerschaft.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da Patienten zunehmend Heimtherapie, tragbare Geräte und Fernüberwachungslösungen bevorzugen. Patienten profitieren von Komfort, Autonomie und reduzierten Fahrten zu Dialysezentren. Die Integration mit Telemedizin-Plattformen gewährleistet klinische Überwachung und Therapietreue. Kostenerstattungsrichtlinien unterstützen die Einführung der häuslichen Pflege. Technologische Fortschritte bei benutzerfreundlichen Geräten erhöhen die Umsetzbarkeit. Das Segmentwachstum unterstreicht den Trend zu patientenzentrierter Pflege und dezentralen Behandlungsmodellen.

Regionale Analyse des nordamerikanischen Hämodialyse- und Peritonealdialysemarktes

- Die Vereinigten Staaten dominierten den nordamerikanischen Markt für Hämodialyse und Peritonealdialyse mit dem größten Umsatzanteil von 75,8 % im Jahr 2024. Sie zeichnen sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Hämodialyse-Modalitäten in Zentren und zu Hause sowie eine starke Präsenz wichtiger Branchenakteure aus, die sowohl Verbrauchsmaterialien als auch Dialysedienstleistungen anbieten.

- Patienten und Gesundheitsdienstleister in der Region legen Wert auf zuverlässige Behandlungsmöglichkeiten, kontinuierliche Patientenüberwachung und Zugang zu modernen Hämodialysegeräten und Peritonealdialysesystemen, um eine wirksame Behandlung von Nierenerkrankungen zu gewährleisten

- Diese breite Akzeptanz wird durch unterstützende Erstattungsrichtlinien, technologische Fortschritte bei Dialysegeräten und ein wachsendes Bewusstsein für Heimdialyse und patientenzentrierte Pflege weiter unterstützt, wodurch sich Hämodialyse und Peritonealdialyse als bevorzugte Nierenersatztherapien in Krankenhäusern, Dialysezentren und in der häuslichen Pflege etabliert haben.

Einblicke in den Hämodialyse- und Peritonealdialysemarkt in den USA

Der US-amerikanische Markt für Hämodialyse und Peritonealdialyse erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Prävalenz chronischer Nierenerkrankungen (CKD) und terminaler Niereninsuffizienz (ESRD) sowie die gut ausgebaute Gesundheitsinfrastruktur zurückzuführen. Patienten legen zunehmend Wert auf den Zugang zu modernen Hämodialysegeräten, Heimdialysesystemen und Peritonealdialysetherapien, um ihre Erkrankungen effektiv zu behandeln. Der wachsende Trend zur Heimdialyse, kombiniert mit Fernüberwachung und Telemedizin, treibt den Markt weiter voran. Darüber hinaus tragen unterstützende Erstattungsrichtlinien und die starke Präsenz wichtiger Dialysedienstleister erheblich zum Marktwachstum bei. Das hohe Bewusstsein der Patienten für Behandlungsmöglichkeiten und klinische Ergebnisse fördert zudem die Akzeptanz von Dialyselösungen sowohl in Zentren als auch zu Hause.

Einblicke in den Hämodialyse- und Peritonealdialysemarkt in Kanada

Der kanadische Markt für Hämodialyse und Peritonealdialyse wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist vor allem auf die zunehmende Nutzung von Heim-Hämodialyse und Peritonealdialyse sowie die steigende Zahl von CKD- und ESRD-Fällen zurückzuführen. Die Nachfrage nach patientenorientierter Versorgung, Komfort und Fernüberwachungslösungen fördert das Marktwachstum. Kanadas Gesundheitspolitik und unterstützende Erstattungsrahmen fördern die Nutzung sowohl von stationären als auch von Heimdialyseverfahren. Darüber hinaus beschleunigt das wachsende Bewusstsein von Patienten und Gesundheitsdienstleistern hinsichtlich der Effizienz und Sicherheit der Dialyse die Akzeptanz weiter. Das Land verzeichnet ein signifikantes Wachstum in Krankenhäusern, Dialysezentren und der häuslichen Pflege.

Markteinblick in Hämodialyse und Peritonealdialyse in Mexiko

Der mexikanische Markt für Hämodialyse und Peritonealdialyse wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Prävalenz von Nierenerkrankungen und steigende Investitionen in die Gesundheitsinfrastruktur. Der zunehmende Trend zur Heimdialyse und zur telemedizinischen Überwachung fördert den Patientenkomfort und die Therapietreue. Die steigende Nachfrage nach kostengünstigen Dialyselösungen und unterstützende staatliche Initiativen fördern die Akzeptanz in städtischen und halbstädtischen Regionen. Mexikos Fokus auf den Ausbau von Dialysezentren und die Verbesserung des Zugangs zu Nierenversorgungsdiensten dürfte das Marktwachstum weiter ankurbeln. Darüber hinaus wirken sich Aufklärungskampagnen zur Früherkennung von CKD positiv auf das Marktwachstum aus.

Marktanteile der Hämodialyse und Peritonealdialyse in Nordamerika

Die nordamerikanische Hämodialyse- und Peritonealdialysebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Baxter (USA)

- Fresenius Medical Care AG (Deutschland)

- Medtronic (Irland)

- Nipro Medical Corporation (USA)

- Asahi Kasei Medical Co., Ltd. (Japan)

- TORAY INDUSTRIES, INC. (Japan)

- B. Braun SE (US)

- NxStage Medical, Inc. (USA)

- Rockwell Medical, Inc. (USA)

- DSI (USA)

- US Renal Care, Inc. (USA)

- American Renal Associates Holdings, Inc. (USA)

- Satellite Healthcare, Inc. (USA)

- Fresenius Kidney Care (USA)

- DaVita Inc. (USA)

- Medtronic Renal Care Solutions (USA)

- Unternehmen der Nipro Europe Group (USA)

- Fresenius Medical Care Nordamerika (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Hämodialyse und Peritonealdialyse?

- Im Juli 2025 gab CorMedix Inc. eine erweiterte Vereinbarung für sein Flaggschiff-Medikament DefenCath bekannt. DefenCath kombiniert das antimikrobielle Taurolidin mit dem Antikoagulans Heparin, um Blutstrominfektionen bei Dialysepatienten mit Kathetern vorzubeugen. Eine große Dialyseorganisation begann, DefenCath bei deutlich mehr Patienten einzusetzen als ursprünglich geplant. CorMedix erhöhte daraufhin seine Umsatzprognose für das zweite Quartal auf 35 bis 40 Millionen US-Dollar.

- Im April 2025 wurde DaVita, Inc., ein Dialyseanbieter mit Sitz in Denver und 28 Standorten in Connecticut und 2.605 Standorten im ganzen Land, Opfer eines Ransomware-Cyberangriffs. Der Angriff verschlüsselte Teile des Netzwerks und unterbrach den Betrieb in den gesamten USA, wie aus einem Bericht der US-Börsenaufsicht SEC hervorgeht. Trotz der Störung hat DaVita Notfallpläne aktiviert und setzt die Patientenversorgung mit Übergangsmaßnahmen fort. Ausmaß und Dauer der Auswirkungen sind jedoch ungewiss.

- Im März 2025 gab die US-amerikanische Food and Drug Administration (FDA) bekannt, dass der Mangel an Hämodialyse-Blutschläuchen, wesentlichen Komponenten von Dialysegeräten, aufgrund anhaltender Lieferprobleme voraussichtlich bis zum Frühherbst 2025 anhalten wird. Diese Blutschläuche bestehen aus Schläuchen, die das Blut eines Patienten während der Behandlung mit dem Dialysegerät verbinden. Die Ankündigung folgte auf eine Erklärung des Medizingeräteherstellers B. Braun vom Januar, in der dieser Liefer- und Arbeitskräfteengpässe als Ursache für Produktionsunterbrechungen angab. Der Lagerbestand werde voraussichtlich bis zum 20. Januar erschöpft sein.

- Im Oktober 2024 begann Baxter International mit dem Import intravenöser (IV) Produkte aus internationalen Betrieben in die USA, nachdem Hurrikan Helene schwere Überschwemmungen in seinem Werk in North Carolina verursacht hatte, das 60 % der IV-Flüssigkeiten und Peritonealdialyselösungen des Landes produziert. Die US-amerikanische FDA erteilte Baxter eine vorübergehende Genehmigung für den Import dieser Produkte aus fünf Werken in Kanada, China, Irland und Großbritannien, während die beschädigte Anlage geprüft und gereinigt wird. Der Mangel an IV-Flüssigkeiten hat dazu geführt, dass Krankenhäuser elektive Eingriffe einschränken.

- Im August 2024 erhöhte das Gesundheitsunternehmen DaVita seine Gewinnprognose für 2024 aufgrund der starken Nachfrage nach seinen Dialysedienstleistungen. Dies führte zu einem Anstieg der Aktien im Aftermarket-Handel um 3 %. Trotz eines starken Kursrückgangs im vergangenen Oktober erholte sich das Unternehmen im Jahr 2024, nachdem es Bedenken hinsichtlich der möglichen Auswirkungen neuer Medikamente zur Gewichtsabnahme auf den Dialysemarkt heruntergespielt hatte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.