North America Hunter Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

499.83 Million

USD

1,018.09 Million

2025

2033

USD

499.83 Million

USD

1,018.09 Million

2025

2033

| 2026 –2033 | |

| USD 499.83 Million | |

| USD 1,018.09 Million | |

| % | |

|

Marktsegmentierung für die Behandlung des Hunter-Syndroms in Nordamerika nach Schweregrad (leicht bis mittelgradig und mittelgradig bis schwer), Art der Behandlung (Enzymersatztherapie (ERT), Stammzelltransplantation, chirurgische Behandlung und Sonstige), Komplikationen (Atemwegserkrankungen, neurologische Erkrankungen, Magen-Darm-Erkrankungen, Herz-Kreislauf-Erkrankungen, Augenerkrankungen, Hörstörungen, Zahnerkrankungen, Erkrankungen des Bewegungsapparates und Sonstige), Endnutzer (Krankenhäuser, Kliniken, häusliche Pflege und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des Hunter-Syndroms in Nordamerika

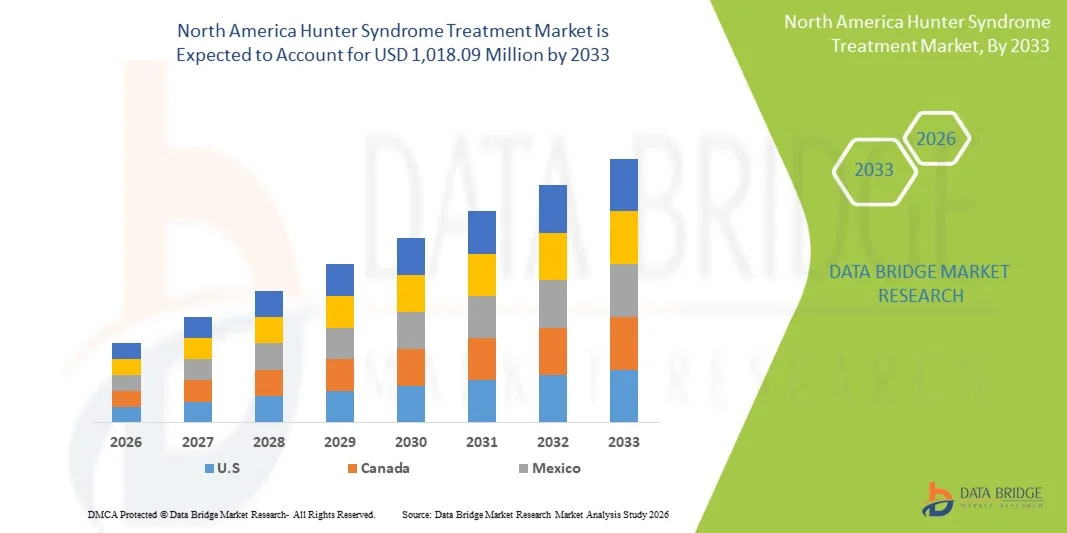

- Der nordamerikanische Markt für die Behandlung des Hunter-Syndroms hatte im Jahr 2025 einen Wert von 499,83 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.018,09 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die starke Akzeptanz von Therapien für seltene Erkrankungen, einschließlich Enzymersatztherapie (ERT) und neuartiger Gentherapien, sowie durch steigende Diagnosequoten und ein verbessertes Patientenbewusstsein in der Region angetrieben.

- Darüber hinaus tragen günstige regulatorische Rahmenbedingungen, Erstattungspolitiken und die steigende Nachfrage nach wirksamen, sicheren und zielgerichteten Behandlungen für Patienten mit Hunter-Syndrom dazu bei, dass diese Therapien als Behandlungsstandard etabliert werden. Dies beschleunigt die Akzeptanz von Behandlungslösungen für das Hunter-Syndrom und steigert das Marktwachstum erheblich.

Marktanalyse für die Behandlung des Hunter-Syndroms in Nordamerika

- Behandlungen des Hunter-Syndroms, einschließlich Enzymersatztherapien (ERT) und neuartiger Gentherapien, sind aufgrund ihrer Fähigkeit, den zugrunde liegenden Enzymmangel zu beheben, die Lebensqualität zu verbessern und das Fortschreiten der Krankheit zu verlangsamen, zunehmend wichtig für die Behandlung der Mukopolysaccharidose II (MPS II) bei pädiatrischen und erwachsenen Patienten.

- Die steigende Nachfrage nach Behandlungen des Hunter-Syndroms in den USA wird in erster Linie durch ein wachsendes Bewusstsein für die Krankheit, bessere Diagnosemöglichkeiten und einen zunehmenden Zugang zu spezialisierten Therapien sowie durch den wachsenden Fokus auf die Entwicklung von Orphan-Arzneimitteln bei seltenen Erkrankungen angetrieben.

- Die USA dominierten 2025 mit einem Umsatzanteil von 80,4 % den nordamerikanischen Markt für die Behandlung des Hunter-Syndroms. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungspolitiken und die starke Präsenz wichtiger biopharmazeutischer Unternehmen zurückzuführen. Der Patientenzugang zur Enzymersatztherapie (ERT) und die Zahl klinischer Studien für neuartige Therapien haben sich deutlich verbessert. Diese Entwicklung wird durch Innovationen etablierter Pharmaunternehmen und Biotech-Startups vorangetrieben, die sich auf Gentherapie und ZNS-gängige Behandlungen konzentrieren.

- In Kanada wird im Prognosezeitraum ein deutliches Wachstum des Marktes für die Behandlung des Hunter-Syndroms erwartet, bedingt durch zunehmende Neugeborenen-Screening-Initiativen und staatliche Unterstützung für das Management seltener Erkrankungen.

- Das Segment der Enzymersatztherapie (ERT) dominierte 2025 mit einem Marktanteil von 70,2 % den nordamerikanischen Markt für die Behandlung des Hunter-Syndroms. Dies ist auf die nachgewiesene Wirksamkeit, die breite behördliche Zulassung und die gute Verfügbarkeit in der klinischen Praxis zurückzuführen.

Berichtsumfang und Marktsegmentierung für die Behandlung des Hunter-Syndroms in Nordamerika

|

Attribute |

Nordamerika: Wichtigste Markteinblicke in die Behandlung des Hunter-Syndroms |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für die Behandlung des Hunter-Syndroms

„Fortschritte in der Gentherapie und bei ZNS-gerichteten Behandlungen“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für die Behandlung des Hunter-Syndroms ist die zunehmende Entwicklung und klinische Anwendung von Gentherapien und zentralnervös wirksamen Enzymersatztherapien, wodurch die Behandlungsergebnisse über die traditionelle Enzymersatztherapie hinaus verbessert werden.

- Die Gentherapie-Kandidaten von Sangamo Therapeutics befinden sich beispielsweise in fortgeschrittenen klinischen Studien, die auf die zugrunde liegende IDS-Genmutation abzielen, um potenziell längerfristige Vorteile für Patienten zu bieten.

- Innovationen bei Therapien, die auf das zentrale Nervensystem (ZNS) abzielen, ermöglichen eine bessere Behandlung neurologischer Symptome und kognitiver Beeinträchtigungen, verbessern die Lebensqualität und können potenziell den Krankheitsverlauf beeinflussen. So sind beispielsweise Therapien wie JR-141 darauf ausgelegt, die Blut-Hirn-Schranke effektiv zu überwinden und die ZNS-Beteiligung gezielt zu behandeln.

- Diese fortschrittlichen Therapien lassen sich zudem in personalisierte Behandlungspläne und biomarkergestützte Patientenüberwachung integrieren, was eine präzisere Dosierung und optimierte Therapieergebnisse für einzelne Patienten ermöglicht.

- Dieser Trend hin zu gezielteren, länger wirksamen und krankheitsmodifizierenden Therapieoptionen verändert grundlegend die Erwartungen von Ärzten und Pflegekräften. So entwickeln beispielsweise Pharmaunternehmen wie Shire/Takeda Kombinationsansätze zur Behandlung sowohl systemischer als auch neurologischer Symptome.

- Die Nachfrage nach Therapien mit anhaltender Wirksamkeit, verbesserten neurologischen Ergebnissen und reduzierter Infusionsbelastung wächst rasant sowohl bei Kindern als auch bei Erwachsenen, da Familien und Ärzte zunehmend Wert auf ein umfassendes Krankheitsmanagement legen.

Marktdynamik der Behandlung des Hunter-Syndroms in Nordamerika

Treiber

„Steigendes Bewusstsein und verbesserte Diagnosemöglichkeiten“

- Das zunehmende Bewusstsein für das Hunter-Syndrom bei Gesundheitsdienstleistern, Patienten und Interessenvertretungen sowie verbesserte Diagnose- und Neugeborenen-Screeningprogramme sind ein wesentlicher Treiber des Marktwachstums.

- Beispielsweise führen die Nationale MPS-Gesellschaft und Pharmaunternehmen Aufklärungskampagnen und Schulungsprogramme durch, um Patienten früher zu identifizieren und die Inanspruchnahme von Behandlungen zu erhöhen.

- Da Ärzte immer besser darin werden, frühe Anzeichen zu erkennen und Gentests einzusetzen, kann die Behandlung früher eingeleitet werden, was die Behandlungsergebnisse verbessert und die Therapieakzeptanz erhöht.

- Darüber hinaus erleichtern günstige Versicherungsleistungen und Anreize für Arzneimittel gegen seltene Leiden in den USA den Zugang zu Therapien gegen das Hunter-Syndrom und fördern deren Anwendung bei neu diagnostizierten Patienten.

- Die Verfügbarkeit verschiedener Behandlungsoptionen, darunter Enzymersatztherapie (ERT) und experimentelle Gentherapien, sowie die zunehmende Anzahl klinischer Studien treiben das Marktwachstum voran. So geben beispielsweise laufende Studien von Unternehmen wie BioMarin und Shire/Takeda Patienten Hoffnung und fördern eine breitere Anwendung der Behandlung.

- Die Integration von Patientenregistern, telemedizinischen Nachsorgeuntersuchungen und ambulanten Infusionsdiensten trägt ebenfalls zur zunehmenden Bequemlichkeit und Zugänglichkeit von Behandlungen bei und treibt so ein stetiges Marktwachstum voran.

Zurückhaltung/Herausforderung

„Hohe Behandlungskosten und begrenzter Patientenpool“

- Die hohen Kosten der Therapien für das Hunter-Syndrom, insbesondere der Enzymersatztherapie und der neuartigen Gentherapien, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung in Nordamerika dar.

- Beispielsweise können die jährlichen Kosten einer Enzymersatztherapie Hunderttausende von US-Dollar übersteigen, was den Zugang zur Therapie für nicht oder nur unzureichend versicherte Patienten erschwert.

- Die Seltenheit der Erkrankung begrenzt zudem die Anzahl der behandelbaren Patienten, was die großflächige kommerzielle Einführung und die Rentabilität der Investitionen für die Hersteller erschwert.

- Darüber hinaus erhöhen logistische Hürden wie die Anforderungen an die Infusionsverabreichung, Krankenhausbesuche und die spezialisierte Überwachung die Belastung für Patienten und Angehörige. Beispielsweise erfordern regelmäßige intravenöse Enzymersatztherapien (ERT) geschultes Personal und eine ärztliche Betreuung.

- Neue Therapien versprechen zwar länger anhaltende Vorteile oder eine geringere Behandlungshäufigkeit, doch hohe Vorlaufkosten und begrenzte Kostenerstattung für neuartige Ansätze können deren Einführung verzögern.

- Die Bewältigung dieser Herausforderungen durch Versicherungsunterstützungsprogramme, Patientenhilfsinitiativen und kontinuierliche Kostensenkungsstrategien wird entscheidend für ein nachhaltiges Wachstum des nordamerikanischen Marktes für die Behandlung des Hunter-Syndroms sein.

Marktübersicht für die Behandlung des Hunter-Syndroms in Nordamerika

Der Markt ist segmentiert nach Schweregrad, Art, Komplikationen, Endnutzer und Vertriebskanal.

- Nach Schweregrad

Der nordamerikanische Markt für die Behandlung des Hunter-Syndroms ist nach Schweregrad in leicht bis mittelschwer und mittelschwer bis schwer unterteilt. Das Segment der mittelschweren bis schweren Fälle dominierte den Markt im Jahr 2025 mit dem größten Anteil, da Patienten dieser Kategorie häufig umfassende Enzymersatztherapien (ERT) und zusätzliche unterstützende Maßnahmen zur Behandlung fortschreitender Symptome benötigen. Diese Patienten weisen typischerweise ausgeprägtere systemische und neurologische Komplikationen auf, die eine kontinuierliche Überwachung und spezialisierte klinische Interventionen erfordern. Die höheren Behandlungskosten und der längere Betreuungsbedarf bei mittelschweren bis schweren Fällen tragen ebenfalls zu ihrer Marktführerschaft bei. Darüber hinaus konzentrieren sich Pharmaunternehmen aufgrund des höheren ungedeckten medizinischen Bedarfs stark auf Therapien für schwer erkrankte Patienten, was Forschung und Entwicklung sowie die Marktdurchdringung fördert. Krankenhäuser und spezialisierte Kliniken sind die primären Behandlungszentren und stärken die führende Marktposition dieses Segments. Eine frühzeitige Diagnose und ein rechtzeitiger Behandlungsbeginn bei schweren Fällen stärken den Marktanteil dieses Teilsegments zusätzlich.

Das Segment der leichten bis mittelschweren Fälle dürfte im Prognosezeitraum aufgrund steigender Aufklärung und Früherkennungsprogramme das schnellste Wachstum verzeichnen. Patienten im Frühstadium profitieren von rechtzeitiger Enzymersatztherapie und neuartigen Gentherapien, die das Fortschreiten der Krankheit verlangsamen und die Lebensqualität verbessern. Ausweitung der Neugeborenen-Screening-Programme in den USA und Kanada identifiziert mehr Patienten mit leichten bis mittelschweren Fällen und fördert so die Inanspruchnahme von Behandlungen. Angehörige und Gesundheitsdienstleister suchen zunehmend nach Therapien, die Langzeitkomplikationen verhindern und dadurch die Akzeptanz in dieser Patientengruppe erhöhen. Die Einführung weniger invasiver und zu Hause durchführbarer Behandlungsoptionen unterstützt das Wachstum zusätzlich. Pharmaunternehmen investieren in klinische Studien, die speziell auf leichte bis mittelschwere Fälle abzielen, was die Expansion dieses Segments voraussichtlich beschleunigen wird.

- Nach Typ

Basierend auf der Therapieart ist der Markt in Enzymersatztherapie (ERT), Stammzelltransplantation, chirurgische Behandlung und Sonstige unterteilt. Das ERT-Segment dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 70,2 %, da es die Standardtherapie für das Hunter-Syndrom darstellt und für die systemische Behandlung weit verbreitet zugelassen ist. ERT trägt zur Reduzierung der Glykosaminoglykan-Akkumulation bei, verbessert die Organfunktion und erhöht die Überlebenschancen der Patienten, was zu einer hohen Akzeptanz in Krankenhäusern, Kliniken und der häuslichen Pflege führt. Die nachgewiesene klinische Wirksamkeit, die behördlichen Zulassungen und die hohe Vertrautheit der Ärzte mit der Therapie machen ERT zur bevorzugten Behandlungsmethode für Kinder und Erwachsene. Kontinuierliche Innovationen bei den Infusionsprotokollen und der Stabilität der Formulierungen fördern ebenfalls die breite Anwendung. Partnerschaften zwischen Biotechnologieunternehmen und Gesundheitsdienstleistern für Patientenunterstützungsprogramme stärken die Marktführerschaft zusätzlich. Insbesondere Patienten mit mittelschweren bis schweren Symptomen sind auf regelmäßige ERT-Infusionen angewiesen, was zu einer kontinuierlichen Umsatzgenerierung beiträgt.

Das Segment der Stammzelltransplantation wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch Fortschritte bei genmodifizierten hämatopoetischen Stammzelltherapien. Stammzellbehandlungen bieten das Potenzial einer langfristigen Enzymproduktion und behandeln systemische und neurologische Symptome effektiver als die traditionelle Enzymersatztherapie (ERT). Zunehmende klinische Studien und vielversprechende Ergebnisse in frühen Phasen stärken das Vertrauen der Ärzte und das Interesse der Patienten. Aufklärungskampagnen, die das Heilungspotenzial und die reduzierte Behandlungshäufigkeit hervorheben, beschleunigen die Akzeptanz zusätzlich. Die Integration der Stammzelltherapie in spezialisierte Behandlungszentren von Krankenhäusern gewährleistet eine präzise Patientenversorgung. Steigende Investitionen von Biotechnologieunternehmen in die Kommerzialisierung von Stammzelltherapien unterstützen das rasante Wachstum dieses Segments, insbesondere bei schwer erkrankten Patienten.

- Durch Komplikationen

Basierend auf den Komplikationen ist der Markt in Atemwegserkrankungen, neurologische Erkrankungen, gastrointestinale Erkrankungen, Herz-Kreislauf-Erkrankungen, Augenerkrankungen, Hörstörungen, Zahnerkrankungen, Erkrankungen des Bewegungsapparates und weitere Kategorien unterteilt. Das Segment der neurologischen Erkrankungen dominierte den Markt im Jahr 2025 aufgrund der gravierenden Auswirkungen einer ZNS-Beteiligung auf die Lebensqualität der Patienten. Neurologische Symptome wie kognitive Beeinträchtigungen, Verhaltensauffälligkeiten und motorische Störungen erfordern spezialisierte Therapien und engmaschige klinische Überwachung. Krankenhäuser und Fachkliniken konzentrieren sich auf kombinierte systemische und ZNS-gerichtete Behandlungen, was die Behandlungskosten und den Marktumsatz erhöht. Die Schwere neurologischer Komplikationen fördert zudem die kontinuierliche Forschung und Entwicklung sowie die Entwicklung von Gentherapien zur Behandlung von ZNS-Erkrankungen. Die Einführung multidisziplinärer Behandlungsprogramme in Nordamerika stärkt die Marktführerschaft zusätzlich. Die Kostenübernahme durch die Krankenkassen und die Erstattung von Therapien mit ZNS-Beteiligung verbessern den Zugang und festigen den Marktanteil.

Das Segment der Atemwegserkrankungen dürfte aufgrund der zunehmenden Erkenntnis von Atemwegskomplikationen und Lungenbeteiligung beim Hunter-Syndrom das schnellste Wachstum verzeichnen. Verbesserte Diagnosemöglichkeiten, wie Lungenfunktionsprüfungen und Schlafuntersuchungen, identifizieren immer mehr Patienten, die eine proaktive Behandlung benötigen. Therapeutische Interventionen, darunter Enzymersatztherapie (ERT) und Atemunterstützung, reduzieren Krankenhausaufenthalte und verbessern die Behandlungsergebnisse, was ihre Anwendung beschleunigt. Klinische Leitlinien betonen nun die frühzeitige Behandlung von Atemwegskomplikationen und erweitern so den Kreis der behandelbaren Patienten. Ambulante Pflegedienste sind zunehmend in die Atemtherapie eingebunden und verbessern dadurch die Zugänglichkeit. Die Forschung zu Kombinationstherapien, die sowohl systemische als auch pulmonale Symptome behandeln, unterstützt das rasante Wachstum dieses Segments zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil aufgrund des Bedarfs an spezialisierter Behandlungsdurchführung, Überwachung und multidisziplinärer Versorgung. Krankenhäuser sind für die Durchführung intravenöser Enzymersatztherapien (ERT) und Stammzelltherapien ausgestattet und können schwere Komplikationen behandeln, was eine hohe Akzeptanz bei Patienten mit mittelschweren bis schweren Erkrankungen gewährleistet. Die Anwesenheit erfahrener medizinischer Fachkräfte und spezialisierter Infusionszentren trägt zur Behandlungseffektivität und Patientensicherheit bei. Krankenhäuser kooperieren zudem mit Pharmaunternehmen bei klinischen Studien und Patientenbetreuungsprogrammen, was den Marktumsatz ankurbelt. Umfassende Diagnoseeinrichtungen in Krankenhäusern tragen zur Früherkennung von Krankheiten und zum Behandlungsbeginn bei. Die Kostenerstattung durch staatliche und private Krankenversicherungen für stationäre Therapien stärkt die Marktführerschaft zusätzlich.

Der Bereich der häuslichen Pflege dürfte aufgrund der zunehmenden Verfügbarkeit von Enzymersatztherapien (ERT) und Fernüberwachungstechnologien das schnellste Wachstum verzeichnen. Die häusliche Pflege verbessert den Patientenkomfort, reduziert Krankenhausaufenthalte und gewährleistet eine kontinuierliche Versorgung. Pflegekräfte können Behandlungspläne bequemer verwalten, was die Therapietreue und die Behandlungsergebnisse verbessert. Der Ausbau von Telemedizin und häuslichen Pflegediensten erhöht die Marktzugänglichkeit zusätzlich. Die steigende Präferenz der Patienten für häusliche Pflege und die damit verbundenen Kostenvorteile beschleunigen die Akzeptanz. Biopharmazeutische Unternehmen bieten vermehrt Heiminfusionssets und Schulungsprogramme an und treiben so das Wachstum in diesem Segment weiter an.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2025 aufgrund der zentralen Beschaffung kostenintensiver Therapien wie Enzymersatztherapie (ERT) und Stammzellbehandlungen. Dies gewährleistet eine kontrollierte Distribution und eine lückenlose Kühlkette. Krankenhausapotheken bieten wichtige Patientendienstleistungen, darunter Therapieberatung und Überwachung auf Nebenwirkungen. Ihre enge Integration in klinische Protokolle und Infusionszentren fördert die hohe Akzeptanz verordneter Therapien. Die Zusammenarbeit mit Krankenkassen sichert die Einhaltung der Erstattungsrichtlinien und trägt zu stabilen Einnahmen bei. Großeinkaufsverträge mit Pharmaherstellern festigen die Marktführerschaft. Die etablierten Beziehungen der Krankenhäuser zu Spezialisten für seltene Erkrankungen verbessern den Patientenzugang und die Kontinuität der Versorgung.

Der Bereich der Online-Apotheken dürfte aufgrund der zunehmenden Digitalisierung im Gesundheitswesen und der steigenden Nachfrage der Patienten nach Hauslieferungen von Medikamenten das schnellste Wachstum verzeichnen. Online-Apotheken bieten Komfort, pünktliche Lieferung und Zugang zu Patientenbetreuungsprogrammen. Die Integration von Telemedizin ermöglicht es Ärzten, Therapien aus der Ferne zu verschreiben und zu überwachen und so die Therapietreue zu fördern. Das Wachstum von E-Apotheken-Plattformen und Partnerschaften mit Biotechnologieunternehmen verbessern die Erreichbarkeit für Patienten in städtischen und ländlichen Gebieten. Patienten profitieren von diskreter Lieferung, Schulungsangeboten und Überwachungsmöglichkeiten zu Hause. Erweiterte regulatorische Rahmenbedingungen, die den Online-Vertrieb von Arzneimitteln für seltene Leiden unterstützen, beschleunigen die Akzeptanz in diesem Segment zusätzlich.

Regionale Analyse des nordamerikanischen Marktes für die Behandlung des Hunter-Syndroms

- Die USA dominierten 2025 den nordamerikanischen Markt für die Behandlung des Hunter-Syndroms mit dem größten Umsatzanteil von 80,4 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungspolitiken und die starke Präsenz wichtiger biopharmazeutischer Unternehmen zurückzuführen.

- Patienten und ihre Betreuer in der Region legen großen Wert auf den Zugang zu etablierten Therapien wie der Enzymersatztherapie (ERT), neuartigen Gentherapien und spezialisierter klinischer Versorgung, die die Lebensqualität verbessern und das Fortschreiten der Krankheit verlangsamen.

- Diese weite Verbreitung wird zusätzlich durch günstige Erstattungspolitiken, ein zunehmendes Bewusstsein für das Hunter-Syndrom unter medizinischen Fachkräften und ein gut etabliertes Behandlungsökosystem für seltene Erkrankungen unterstützt, wodurch sich die USA zum Hauptmarkt in Nordamerika für pädiatrische und erwachsene Patienten entwickeln.

Markteinblicke zur Behandlung des kanadischen Hunter-Syndroms

Der kanadische Markt für die Behandlung des Hunter-Syndroms wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für die Erkrankung, die staatliche Förderung seltener Krankheiten und die Ausweitung der Gesundheitsversorgung. Der Fokus des Landes auf Früherkennung und proaktives Management des Hunter-Syndroms fördert die Anwendung von Enzymersatztherapien und neuen Behandlungsansätzen. Kanadische Patienten und Ärzte bevorzugen Therapien, die die Langzeitergebnisse verbessern und die Belastung durch Komplikationen reduzieren. Der Markt wächst stetig in Krankenhäusern, Fachkliniken und der häuslichen Pflege, unterstützt durch Patientenprogramme und klinische Initiativen.

Markteinblicke zur Behandlung des mexikanischen Hunter-Syndroms

Der Markt für die Behandlung des Hunter-Syndroms in Mexiko wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein für seltene Erkrankungen und der verbesserte Zugang zu spezialisierten Therapien. Die zunehmende Verfügbarkeit der Enzymersatztherapie und die schrittweise Einführung fortschrittlicher Therapien, einschließlich experimenteller Gentherapien, tragen zum Marktwachstum bei. Bemühungen zur Stärkung der diagnostischen Infrastruktur und der Register für seltene Erkrankungen helfen, mehr Patienten frühzeitig zu identifizieren. Darüber hinaus erleichtern staatliche Initiativen und private Investitionen im Gesundheitswesen den Zugang zu Therapien, insbesondere in Ballungszentren. Die zunehmende Anwendung in Krankenhäusern, Kliniken und spezialisierten Behandlungszentren trägt zu einem kontinuierlichen Umsatzwachstum bei.

Marktanteil der Behandlung des Hunter-Syndroms in Nordamerika

Der nordamerikanische Markt für die Behandlung des Hunter-Syndroms wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Takeda Pharmaceutical Company Limited (Japan)

- JCR Pharmaceuticals Co., Ltd. (Japan)

- REGENXBIO (USA)

- NIPPON SHINYAKU CO., LTD. (Japan)

- Sumitomo Pharma Co., Ltd. (Japan)

- GC Corp. (Südkorea)

- Denali Therapeutics (USA)

- AVROBIO, Inc. (USA)

- Homology Medicines, Inc. (USA)

- ArmaGen Technologies, Inc. (USA)

- Capsida Biotherapeutics (USA)

- Sangamo Therapeutics (USA)

- Amicus Therapeutics, Inc. (USA)

- CANbridge Life Sciences Ltd. (China)

- BioMarin (USA)

- Inventiva Pharma (Frankreich)

- Abeona Therapeutics, Inc. (USA)

- Arcturus Therapeutics, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für die Behandlung des Hunter-Syndroms?

- Im August 2025 gab REGENXBIO bekannt, dass die FDA die Prüfungsfrist für den Zulassungsantrag (BLA) von RGX-121 (für das Hunter-Syndrom) um drei Monate verlängert hat, nachdem das Unternehmen aktualisierte klinisch-pharmakologische Daten (klassifiziert als „wesentliche Änderung“) im Rahmen des Prüfverfahrens eingereicht hatte. Das Unternehmen gab an, dass diese Verlängerung nicht mit neuen Wirksamkeits- oder Sicherheitsdaten zusammenhängt.

- Im Juli 2025 gab Denali bekannt, dass die FDA den Zulassungsantrag (BLA) für Tividenofusp Alfa zur Behandlung des Hunter-Syndroms angenommen und ihm den Status einer beschleunigten Prüfung (Priority Review) mit einem angestrebten PDUFA-Entscheidungsdatum am 5. Januar 2026 gewährt hat. Die Therapie zielt darauf ab, das fehlende IDS-Enzym durch die Blut-Hirn-Schranke zu transportieren und so möglicherweise neurologische Manifestationen von MPS II zu behandeln, die mit den derzeitigen Standardtherapien nicht erreicht werden.

- Im September 2024 gab Denali Therapeutics ein erfolgreiches Treffen mit der FDA bekannt, um sich auf den beschleunigten Zulassungsweg für seine Therapie der nächsten Generation, Tividenofusp Alfa (DNL310) für MPS II, abzustimmen. Dabei wurde unter anderem vereinbart, dass Heparansulfat im Liquor cerebrospinalis (CSF HS) als Surrogatparameter für den neurologischen Nutzen dienen kann.

- Im Mai 2023 erhielt REGENXBIO von der FDA den RMAT-Status (Regenerative Medicine Advanced Therapy) für RGX-121 zur Behandlung des Hunter-Syndroms. Dieser regulatorische Meilenstein würdigte, dass erste klinische Daten darauf hindeuteten, dass die Therapie den ungedeckten neurologischen und systemischen Bedarf bei MPS II decken und somit ihre Entwicklung und Prüfung beschleunigen könnte.

- Im August 2022 kündigte REGENXBIO seine Absicht an, 2024 im beschleunigten Zulassungsverfahren einen Antrag auf Zulassung eines Biologikums (BLA) für seinen Gentherapie-Kandidaten RGX-121 (ein einmalig verabreichbarer AAV9-Vektor, der das IDS-Gen transportiert) zur Behandlung von MPS II (Hunter-Syndrom) einzureichen. In der Ankündigung wurde hervorgehoben, dass das Zulassungsprogramm (CAMPSIITE™) aktiv sei und Patienten rekrutiere. Gespräche mit der US-amerikanischen Arzneimittelbehörde FDA über die weitere Vorgehensweise hätten die Verwendung von Glykosaminoglykan-(GAG)-Biomarkern in der Zerebrospinalflüssigkeit als Surrogat-Endpunkt unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.