North America Laboratory Information Systems Lis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

660.41 Million

USD

1,335.36 Million

2024

2032

USD

660.41 Million

USD

1,335.36 Million

2024

2032

| 2025 –2032 | |

| USD 660.41 Million | |

| USD 1,335.36 Million | |

| % | |

|

Marktsegmentierung für Laborinformationssysteme (LIS) in Nordamerika nach Komponente (Dienstleistung und Software), Produkt (integriertes LIS und eigenständiges LIS), Bereitstellung (Cloud-basiert, remote gehostet und vor Ort), Endbenutzer (Krankenhauslabore, unabhängige Labore, Arztpraxislabore und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Laborinformationssysteme (LIS) in Nordamerika

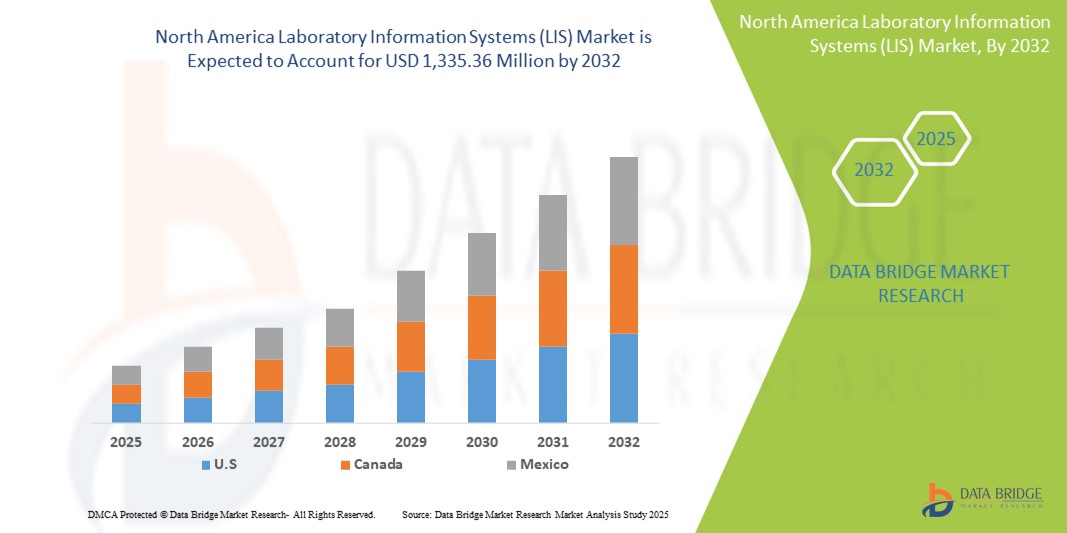

- Der nordamerikanische Markt für Laborinformationssysteme (LIS) hatte im Jahr 2024 einen Wert von 660,41 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.335,36 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 9,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach fortschrittlichen Diagnoselösungen sowie das wachsende Volumen an Labortests vorangetrieben, die ein effizientes Datenmanagement und eine Automatisierung im klinischen Umfeld erfordern.

- Darüber hinaus ermutigen die zunehmende Nutzung von Cloud-basierten LIS-Plattformen, der regulatorische Druck zur genauen Diagnostik und die Integration mit elektronischen Gesundheitsakten (EHR) die Gesundheitsdienstleister, in robuste Laborinformatik zu investieren.

Marktanalyse für Laborinformationssysteme (LIS) in Nordamerika

- Der nordamerikanische Markt für Laborinformationssysteme (LIS), der digitale Plattformen für die Verwaltung von Labordaten und die Optimierung diagnostischer Arbeitsabläufe bietet, gewinnt im Gesundheitswesen in den USA, Kanada und Mexiko zunehmend an Bedeutung, da er die Genauigkeit verbessert, Abläufe rationalisiert und die Einhaltung gesetzlicher Vorschriften unterstützt.

- Die wachsende Nachfrage nach LIS wird vor allem durch die steigende Anzahl diagnostischer Tests, den Vorstoß zur Digitalisierung des Gesundheitswesens und den Bedarf an integrierten Systemen, die sich nahtlos mit elektronischen Gesundheitsakten (EHRs) und anderen klinischen IT-Plattformen verbinden, vorangetrieben.

- Die USA dominierten den nordamerikanischen Markt für Laborinformationssysteme (LIS) mit dem größten Umsatzanteil von 42,7 % im Jahr 2024. Dies ist auf die frühzeitige Einführung von Gesundheits-IT-Lösungen, starke staatliche Unterstützung, hohe Testvolumina und die Konzentration großer LIS-Anbieter zurückzuführen. Das Land ist weiterhin führend bei der Einführung von LIS, insbesondere in großen Krankenhäusern und Diagnosenetzwerken, die Automatisierung und KI-gestützte Analysen einsetzen.

- Kanada dürfte die am schnellsten wachsende Region im nordamerikanischen Markt für Laborinformationssysteme (LIS) sein, unterstützt durch nationale Initiativen im Bereich digitale Gesundheit und steigende Investitionen in die Laborinfrastruktur. Mexiko schreitet durch Modernisierungsbemühungen im öffentlichen Gesundheitssystem schrittweise voran und steigert die Verbreitung von LIS in staatlichen Laboren und Krankenhäusern.

- Das Cloud-basierte LIS-Segment führte den nordamerikanischen Markt für Laborinformationssysteme (LIS) mit einem Anteil von 46,8 % im Jahr 2024 an, aufgrund seiner Skalierbarkeit, Kosteneffizienz und Eignung für kleine bis mittelgroße Labore

Berichtsumfang und Marktsegmentierung für Laborinformationssysteme (LIS) in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke für Laborinformationssysteme (LIS) in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Laborinformationssysteme (LIS) in Nordamerika

„KI-gesteuerte Automatisierung und Cloud-Integration steigern die Laboreffizienz“

- Ein bedeutender und sich beschleunigender Trend im nordamerikanischen LIS-Markt ist die zunehmende Integration von künstlicher Intelligenz (KI) und Cloud-basierter Infrastruktur zur Modernisierung diagnostischer Arbeitsabläufe und zur Verbesserung der Laboreffizienz in den USA, Kanada und Mexiko. Dieser technologische Fortschritt verändert den Laborbetrieb durch verbesserte Genauigkeit, Skalierbarkeit und Echtzeit-Datenzugriff.

- So haben beispielsweise LabWare und Orchard Software KI-gestützte Module in ihre LIS-Plattformen integriert, die prädiktive Diagnostik unterstützen, wiederkehrende Aufgaben automatisieren und Anomalien im Arbeitsablauf erkennen. Diese Funktionen helfen Laboren, Durchlaufzeiten zu verkürzen und die Einhaltung klinischer Standards sicherzustellen.

- KI-gestützte LIS-Lösungen analysieren zudem historische Testdaten, um die Entscheidungsfindung zu verbessern, und können proaktive Warnmeldungen bei Qualitätskontrollproblemen oder potenziellen Diagnosefehlern ausgeben. Cloud-Bereitstellungsmodelle ermöglichen zudem einen zentralen Datenzugriff, standortübergreifende Konnektivität und optimierte Software-Updates – besonders wichtig für große Gesundheitssysteme in den USA.

- Der wachsende Bedarf an Interoperabilität und Ferndiagnostik macht cloudbasierte LIS zunehmend unverzichtbar. In Kanada unterstützen digitale Gesundheitsstrategien den einrichtungsübergreifenden Datenaustausch und fördern so die Cloud-Nutzung.

- Die Integration von KI- und Cloud-Funktionen in LIS-Plattformen definiert die Erwartungen an Laborsysteme neu und bietet Laboren eine einheitliche, intelligente Umgebung, die Automatisierung, Echtzeit-Reporting und zentrale Überwachung ermöglicht.

- Da die Gesundheitssysteme in der gesamten Region weiterhin Wert auf die digitale Transformation legen, wird erwartet, dass die Nachfrage nach fortschrittlichen LIS-Plattformen mit KI-gestützter Automatisierung und skalierbarer Cloud-Funktionalität sowohl im öffentlichen als auch im privaten Sektor schnell wachsen wird.

Marktdynamik für Laborinformationssysteme (LIS) in Nordamerika

Treiber

„Steigendes Diagnosevolumen und Vorstoß zur digitalen Transformation im Gesundheitswesen“

- Der zunehmende diagnostische Arbeitsaufwand in den Gesundheitssystemen sowie die regionalen Bemühungen zur digitalen Modernisierung des Gesundheitswesens sind ein wichtiger Treiber für das Wachstum des LIS-Marktes in Nordamerika. Labore benötigen robuste Datenmanagementlösungen, um große Mengen an Patientenproben zu verarbeiten und gleichzeitig Geschwindigkeit und Genauigkeit zu gewährleisten.

- So führte das US-Gesundheitsministerium im März 2024 aktualisierte Interoperabilitätsrichtlinien ein, die den elektronischen Datenaustausch verbessern und die stärkere Einführung integrierter LIS-Plattformen in Krankenhäusern und Diagnosezentren fördern sollen.

- LIS-Lösungen unterstützen die automatisierte Probenverfolgung, Ergebnisvalidierung und Compliance-Überwachung, die für Labore mit hohem Druck unerlässlich sind. Auch in Kanada fördern nationale Initiativen zur Verbesserung der Laborkonnektivität und Berichtseffizienz die Einführung von LIS.

- Da personalisierte Medizin, Molekulardiagnostik und Genomiktests immer weiter verbreitet sind, benötigen Labore intelligente Systeme, die komplexe Datensätze verarbeiten können. LIS-Plattformen mit KI-gestützten Tools und Integration in EHR-Systeme erfreuen sich in Forschungszentren und Speziallaboren der Region zunehmender Beliebtheit.

- Der weit verbreitete Vorstoß zur digitalen Transformation, datengesteuerten klinischen Entscheidungsfindung und Qualitätssicherung dürfte die Verbreitung von LIS in Nordamerika in den kommenden Jahren vorantreiben.

Einschränkung/Herausforderung

„Bedenken hinsichtlich der Datensicherheit und Interoperabilitätsbarrieren“

- Bedenken hinsichtlich Datenschutz und Cybersicherheitslücken erschweren weiterhin den breiteren Einsatz von LIS-Lösungen in Nordamerika. Da LIS-Plattformen hochsensible Patienten- und Diagnosedaten verarbeiten, sind sie häufig Ziel von Cyberbedrohungen und Ransomware-Angriffen.

- So lösten beispielsweise mehrere im Jahr 2023 in den USA gemeldete Datenschutzverletzungen im Gesundheitswesen Bedenken hinsichtlich der Sicherheit von Cloud-basierten Systemen und Softwareintegrationen von Drittanbietern aus. Die Einhaltung des HIPAA und anderer Datenschutzgesetze ist entscheidend, um das Vertrauen der Nutzer zu gewinnen und Risiken zu minimieren.

- Eine weitere Herausforderung ist die Interoperabilität, insbesondere wenn LIS-Plattformen mit veralteten EHR-Systemen oder Laborgeräten ohne standardisierte Protokolle integriert werden müssen. Dies kann zu verzögerten Implementierungen und einer erhöhten IT-Komplexität führen.

- Darüber hinaus können die hohen Anschaffungskosten für die LIS-Implementierung, die laufende Wartung und der Anpassungsbedarf insbesondere für kleine und mittelgroße Labore eine finanzielle Hürde darstellen. In Mexiko schränken der langsamere Ausbau der digitalen Infrastruktur und begrenzte Budgets in öffentlichen Einrichtungen die Marktdurchdringung zusätzlich ein.

- Um diese Herausforderungen zu bewältigen, müssen LIS-Anbieter einer sicheren Systemarchitektur Priorität einräumen, die Einführung gemeinsamer Datenstandards fördern und kostengünstigere, skalierbare Lösungen anbieten, die auf die unterschiedlichen Laboranforderungen in der gesamten Region zugeschnitten sind.

Marktumfang für Laborinformationssysteme (LIS) in Nordamerika

Der Markt ist nach Komponente, Produkt, Lieferart und Endbenutzer segmentiert.

- Nach Komponente

Der nordamerikanische Markt für Laborinformationssysteme (LIS) ist nach Komponenten in Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf den steigenden Automatisierungsbedarf im Laborbetrieb und die Integration von LIS-Plattformen in elektronische Patientenakten (EHRs) zurückzuführen ist. Softwarelösungen sind entscheidend für datengesteuerte Arbeitsabläufe, automatisierte Ergebnisvalidierung und Compliance-Tracking und daher für moderne klinische und diagnostische Labore unverzichtbar.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach LIS-Anpassungen, Software-Upgrades, Schulungen und technischem Support. Da Labore ihre LIS-Umgebungen optimieren und warten möchten, spielen Dienstleister eine immer wichtigere Rolle bei der Sicherstellung der Systemverfügbarkeit und langfristigen Leistung.

- Nach Produkt

Der nordamerikanische Markt für Laborinformationssysteme (LIS) ist produktbezogen in integrierte und eigenständige LIS unterteilt. Das Segment der integrierten LIS erzielte 2024 den größten Umsatzanteil aufgrund seiner nahtlosen Kompatibilität mit umfassenderen IT-Systemen im Gesundheitswesen, darunter elektronische Patientenakten, Abrechnungssoftware und Tools zur klinischen Entscheidungsunterstützung. Integrierte LIS-Plattformen werden aufgrund ihrer zentralen Steuerung und abteilungsübergreifenden Koordinierung zunehmend in Krankenhauslaboren und großen Diagnosezentren eingesetzt.

Das Segment der eigenständigen LIS wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, insbesondere in kleinen und mittelgroßen Laboren, die ein dediziertes Laborinformationsmanagement ohne die Komplexität einer vollständigen Krankenhausintegration benötigen. Diese Systeme werden aufgrund ihrer Kosteneffizienz und der einfachen Implementierung in Nischentestumgebungen und spezialisierten Forschungslaboren geschätzt.

- Nach Liefermodus

Der nordamerikanische Markt für Laborinformationssysteme (LIS) ist nach Bereitstellungsart in Cloud-basierte, Remote-Hosting- und On-Premise-Modelle unterteilt. Das Cloud-basierte Segment führte den Markt mit dem höchsten Umsatzanteil von 46,8 % im Jahr 2024 an, was auf seine Skalierbarkeit, reduzierte Infrastrukturkosten und die Möglichkeit zurückzuführen ist, Fernzugriff über standortübergreifende Labornetzwerke zu ermöglichen. Cloud-basierte LIS-Plattformen erfreuen sich in den USA und Kanada aufgrund der Einhaltung gesetzlicher Vorschriften, der Echtzeit-Datenverfügbarkeit und der optimierten Aktualisierung zunehmender Beliebtheit.

Das Segment der Remote-Hosting-Lösungen dürfte im Prognosezeitraum deutlich wachsen, da es einen Mittelweg zwischen On-Premise-Steuerung und Cloud-Flexibilität bietet. Es ist für Labore attraktiv, die externes Hosting ohne vollständige Cloud-Abhängigkeit suchen, insbesondere für solche mit moderater IT-Kapazität.

- Nach Endbenutzer

Der nordamerikanische Markt für Laborinformationssysteme (LIS) ist nach Endnutzern in Krankenhauslabore, unabhängige Labore, Arztpraxen und andere Bereiche segmentiert. Das Segment der Krankenhauslabore hatte 2024 den größten Marktanteil, unterstützt durch hohe Patientenzahlen, regulatorische Vorgaben und den Bedarf an integrierter Diagnostik und zentralem Datenmanagement im klinischen Umfeld.

Das Segment der unabhängigen Labore wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die steigende Nachfrage nach ausgelagerten Diagnosedienstleistungen, die zunehmende Testkomplexität und Investitionen in die Automatisierung. Diese Labore setzen häufig auf flexible LIS-Systeme, die Hochdurchsatzprozesse und vielfältige Testmenüs unterstützen.

Regionale Analyse des Marktes für Laborinformationssysteme (LIS) in Nordamerika

- Die USA dominierten den nordamerikanischen Markt für Laborinformationssysteme (LIS) mit dem größten Umsatzanteil von 42,7 % im Jahr 2024. Dies ist auf die frühzeitige Einführung von Gesundheits-IT-Lösungen, starke staatliche Unterstützung, hohe Testvolumina und die Konzentration großer LIS-Anbieter zurückzuführen. Das Land ist weiterhin führend bei der Einführung von LIS, insbesondere in großen Krankenhäusern und Diagnosenetzwerken, die Automatisierung und KI-gestützte Analytik einsetzen.

- US-Labore bevorzugen integrierte, KI-gestützte LIS-Plattformen, die die Effizienz steigern, die Einhaltung der HIPAA-Vorschriften gewährleisten und einen nahtlosen Datenaustausch mit EHR-Systemen ermöglichen – wodurch LIS zu einer Kernkomponente des klinischen Betriebs wird.

- Das kollektive Wachstum der Region wird durch das zunehmende Bewusstsein für datengesteuerte Diagnostik, den Bedarf an Automatisierung der Laborabläufe und die zunehmende Betonung von Qualitätskontrolle und Berichtsgenauigkeit im klinischen und Forschungsumfeld untermauert.

Markteinblick in Laborinformationssysteme (LIS) in den USA und Nordamerika

Der US-Markt für Laborinformationssysteme (LIS) erzielte 2024 mit 78 % den größten Umsatzanteil in Nordamerika, angetrieben durch die hoch digitalisierte Gesundheitsinfrastruktur des Landes und das steigende Volumen diagnostischer Tests. Krankenhäuser, Kliniken und Forschungslabore setzen zunehmend fortschrittliche LIS-Plattformen ein, um Abläufe zu optimieren, regulatorische Anforderungen zu erfüllen und die diagnostische Genauigkeit zu verbessern. Das Streben nach Interoperabilität, die Integration in elektronische Patientenakten (EHR) und die Einführung KI-gestützter Analysetools treiben die Nachfrage zusätzlich an. Darüber hinaus unterstützen staatliche Initiativen wie Interoperabilitätsmandate und die Finanzierung der Modernisierung der Gesundheits-IT die flächendeckende Implementierung von LIS im öffentlichen und privaten Gesundheitssektor.

Markteinblick in Laborinformationssysteme (LIS) in Kanada und Nordamerika

Der kanadische Markt für Laborinformationssysteme (LIS) wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben durch nationale Strategien zur digitalen Gesundheit und Investitionen in die Modernisierung von Laborsystemen. Öffentliche und private Gesundheitsdienstleister setzen zunehmend auf cloudbasierte LIS-Lösungen, um die Datenverfügbarkeit und Berichtseffizienz in den Provinzen zu verbessern. Der Fokus auf Interoperabilität, Datenstandardisierung und Qualitätskontrolle treibt die Einführung integrierter LIS-Plattformen voran. Kanadas Schwerpunkt auf dezentraler und gemeindenaher Gesundheitsversorgung fördert auch den Ausbau von LIS in ambulanten und stationären Einrichtungen.

Markteinblick in Laborinformationssysteme (LIS) in Mexiko und Nordamerika

Der mexikanische Markt für Laborinformationssysteme (LIS) wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch die Bemühungen, die IT-Infrastruktur im Gesundheitswesen zu modernisieren und öffentliche Labore zu digitalisieren. Obwohl Herausforderungen wie Budgetbeschränkungen und eingeschränkte Interoperabilität bestehen bleiben, steigt die Nachfrage nach skalierbaren und kostengünstigen LIS-Lösungen, insbesondere in staatlichen Krankenhäusern und Diagnosezentren. Cloudbasierte LIS-Plattformen gewinnen aufgrund ihrer Kosteneffizienz und des geringen IT-Wartungsaufwands an Bedeutung. Das wachsende Bewusstsein für diagnostische Genauigkeit in Mexiko und ein wachsendes Gesundheitsnetzwerk dürften die LIS-Einführung weiter vorantreiben.

Marktanteil von Laborinformationssystemen (LIS) in Nordamerika

Die nordamerikanische Laborinformationssystembranche (LIS) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Illumina Inc. (USA)

- PerkinElmer (USA)

- Roper Technologies (USA)

- Agilent Technologies, Inc. (USA)

- Autoscribe Informatics (Großbritannien)

- Benchling (USA)

- Eusoft Ltd (Portugal)

- Infor AG (USA)

- Kritisoft (Indien)

- Labvantage Solutions Inc. (USA)

- Laborgeräte (USA)

- McKesson Corporation (USA)

- Orchard Software Corporation (USA)

- Novatek International (Kanada)

- Lqms (USA)

- Starlims Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Laborinformationssysteme (LIS)?

- Im April 2024 brachte LabWare LabWare 8 auf den Markt, die neueste Version seiner Enterprise-LIMS/LIS-Plattform. Diese verfügt über verbesserte Module für maschinelles Lernen und KI-Analyse, die prädiktive Diagnostik und Anomalieerkennung ermöglichen – und unterstreicht damit sein Engagement für die Laborinformatik der nächsten Generation.

- Im März 2024 ging die Orchard Software Corporation eine strategische Partnerschaft mit einem großen US-Gesundheitssystem ein, um ihre cloudbasierte LIS-Plattform einrichtungenübergreifend einzusetzen. Die Implementierung verbessert die EHR-Integration und den zentralen Zugriff und unterstreicht den zunehmenden Trend hin zu einer skalierbaren, cloudbasierten LIS-Infrastruktur.

- Im Juni 2024 veröffentlichte CompuGroup Medical USA CGM LABDAQ v24.4, das eine verbesserte Suche in Prüfberichten, Engines für Mikrobiologie- und Abrechnungsregeln sowie eine automatische Verifizierung einführt – ein Beleg für die Fortschritte bei KI und regelbasierten Laborabläufen. Kurz darauf wurde CGM LABDAQ von Lighthouse Lab Services zum besten Laborinformationssystem 2024 gekürt, was seine intuitive Benutzeroberfläche und seine hervorragende Berichtsqualität bestätigte.

- Im Januar 2024 integrierte Sunquest Information Systems (unter Clinisys) sein LIS mit genomischen Datenplattformen in einem großen US-amerikanischen akademischen medizinischen Zentrum. Dies ermöglichte eine nahtlose Verwaltung hochkomplexer genetischer Testabläufe und verstärkte den Trend zur Präzisionsmedizin.

- Im Dezember 2023 startete die Cerner Corporation (Oracle Health) ein LIS-Modernisierungsprogramm in ausgewählten US-Krankenhausnetzwerken. Der Schwerpunkt lag dabei auf der Verbesserung der Interoperabilität, der Verbesserung der UX und der Einhaltung regulatorischer Standards – ein Beleg für nachhaltige Investitionen in Laborinformatik der nächsten Generation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

5. Nordamerikanischer Markt für Laborinformationssysteme (LIS): Vorschriften

5.1 GESETZLICHE RICHTLINIEN UND STANDARDS IN DEN VEREINIGTEN STAATEN: US FOOD AND DRUG ADMINISTRATION (FDA)

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigende Anforderungen an schnelle Entscheidungsprozesse in der Biotechnologie

6.1.2 Steigende Nachfrage nach fortschrittlichen Rechenwerkzeugen in Forschungslaboren

6.1.3 Steigende Nutzung von LIMS zur Einhaltung von Vorschriften ohne Kompromisse bei der Flexibilität

6.1.4 INTEGRATION FORTGESCHRITTENER TECHNOLOGIEN WIE KI, MASCHINELLES LERNEN

6.2 EINSCHRÄNKUNGEN

6.2.1 HÖHERE KOSTEN FÜR DATENMANAGEMENT UND SOFTWARE

6.2.2 Fehlen eines klar definierten Standardformats für die Datenintegration

6.2.3 STRENGE REGULIERUNG DURCH STAATLICHE BEHÖRDEN IM BEREICH DER INFORMATIK

6.3 CHANCEN

6.3.1 Zunahme strategischer Entscheidungen

6.3.2 Fortschritte in Forschungs- und Entwicklungslabors, insbesondere im Pharmasektor

6.3.3 Zunahme verschiedener Initiativen sowohl des staatlichen als auch des privaten Sektors

6.4 HERAUSFORDERUNGEN

6.4.1 Mangel an qualifizierten und ausgebildeten Fachkräften für die Nutzung der Rechenwerkzeuge

6.4.2 DATENKOMPLEXITÄT UND MANGEL AN BENUTZERFREUNDLICHEN TOOLS

7. Nordamerikanischer Markt für Laborinformationssysteme (LIS), nach Produkten

7.1 ÜBERSICHT

7.2 INTEGRIERTES LIS

7.3 STANDALONE-LIS

8. Nordamerikanischer Markt für Laborinformationssysteme (LIS), nach Komponenten

8.1 ÜBERSICHT

8.2 SERVICE

8.3 SOFTWARE

8.3.1 Probenverwaltungssoftware

8.3.2 BERICHTSSOFTWARE

8.3.3 WORKFLOW-MANAGEMENT-SOFTWARE

8.3.4 EMR/EHR-SOFTWARE

8.3.5 ANDERE SOFTWARE

9. Nordamerikanischer Markt für Laborinformationssysteme (LIS), nach Lieferung

9.1 ÜBERSICHT

9.2 CLOUD-BASIERT

9.3 REMOTELETHOST

9.4 VOR ORT

10 NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 KRANKENHAUSLABORATORIEN

10.3 UNABHÄNGIGE LABORE

10.4 ARZTPRAXIS-LABORATORIEN

10.5 SONSTIGES

11 NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH REGIONEN

11.1 NORDAMERIKA

11.1.1 USA

11.1.2 KANADA

11.1.3 MEXIKO

12 NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS): UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13 SWOT-ANALYSE

14 FIRMENPROFILE

14.1 THERMO FISHER SCIENTIFIC INC.

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 UNTERNEHMENSAKTIENANALYSE

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNG

14.2 ROPER TECHNOLOGIES, INC.

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 UNTERNEHMENSAKTIENANALYSE

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNG

14.3 PERKINELMER INC

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 UNTERNEHMENSAKTIENANALYSE

14.3.3 PRODUKTPORTFOLIO

14.3.4 JÜNGSTE ENTWICKLUNG

14.4 ILLUMINA INC.

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 UNTERNEHMENSAKTIENANALYSE

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNG

14.5 AGILENT TECHNOLOGIES, INC.

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 UNTERNEHMENSAKTIENANALYSE

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNG

14.6 AGARAM TECHNOLOGIES PVT LTD

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 PRODUKTPORTFOLIO

14.6.3 JÜNGSTE ENTWICKLUNGEN

14.7 AUTOSCRIBE INFORMATIK

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 PRODUKTPORTFOLIO

14.7.3 JÜNGSTE ENTWICKLUNGEN

14.8 BENCHLING

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 JÜNGSTE ENTWICKLUNG

14.9 COMPUGROUP MEDICAL

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 PRODUKTPORTFOLIO

14.9.4 JÜNGSTE ENTWICKLUNG

14.9.5 CLINISYS

14.9.6 UNTERNEHMENSÜBERSICHT

1.1.4 PRODUKTPORTFOLIO 120

14.9.7 NEUESTE ENTWICKLUNG

14.1 EPIC SYSTEMS CORPORATION

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 PRODUKTPORTFOLIO

14.10.3 NEUESTE ENTWICKLUNGEN

14.11 EUSOFT

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 PRODUKTPORTFOLIO

14.11.3 JÜNGSTE ENTWICKLUNG

14.12 INFORS AG

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 JÜNGSTE ENTWICKLUNG

14.13 KRITILIMS.IN

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 JÜNGSTE ENTWICKLUNG

14.14 LABSOLS

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 PRODUKTPORTFOLIO

14.14.3 NEUE ENTWICKLUNG

14.15 LABVANTAGE SOLUTIONS INC.

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 PRODUKTPORTFOLIO

14.15.3 NEUESTE ENTWICKLUNG

14.16 LQMS

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 PRODUKTPORTFOLIO

14.16.3 JÜNGSTE ENTWICKLUNGEN

14.17 MCKESSON CORPORATION

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 Umsatzanalyse

14.17.3 PRODUKTPORTFOLIO

14.17.4 NEUESTE ENTWICKLUNG

14.18 NOVATEK INTERNATIONAL

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 PRODUKTPORTFOLIO

14.18.3 JÜNGSTE ENTWICKLUNG

14.19 SHIMADZU CORPORATION

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 UMSATZANALYSE

14.19.3 PRODUKTPORTFOLIO

14.19.4 NEUESTE ENTWICKLUNG

14.2 SIEMENS AG

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 Umsatzanalyse

14.20.3 PRODUKTPORTFOLIO

14.20.4 NEUESTE ENTWICKLUNG

14.21 STARLIMS CORPORATION

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 PRODUKTPORTFOLIO

14.21.3 JÜNGSTE ENTWICKLUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA, NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR INTEGRIERTE LIS IM LABORINFORMATIONSSYSTEM (LIS), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 3: NORDAMERIKANISCHER STANDALONE-LIS IM MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 4: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR SERVICELEISTUNGEN IM LABORINFORMATIONSSYSTEM (LIS), NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR SOFTWARE IM LABORINFORMATIONSSYSTEM (LIS), NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR SOFTWARE IM LABORINFORMATIONSSYSTEM (LIS), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 8: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA, NACH LIEFERUNG, 2022–2031 (MIO. USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR CLOUD-BASIERTE LABORINFORMATIONSSYSTEME (LIS), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR FERNGEHOSTET IN LABORINFORMATIONSSYSTEMEN (LIS), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR ON-PREMISE-LABORINFORMATIONSSYSTEME (LIS), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 12: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 13: NORDAMERIKANISCHE KRANKENHAUSLABORE IM MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 14: UNABHÄNGIGE LABORE IN NORDAMERIKA IM MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 15: NORDAMERIKANISCHE ARZTPRAXIS-LABORATORIEN IM MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 16: ANDERE MARKTTEILNEHMER FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 17: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA, NACH LÄNDERN, 2022–2031 (MIO. USD)

TABELLE 18: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR SOFTWARE IM LABORINFORMATIONSSYSTEM (LIS), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 20: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA, NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 21: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA, NACH LIEFERUNG, 2022–2031 (MIO. USD)

TABELLE 22: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 23 US-MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 24: US-MARKT FÜR SOFTWARE IM LABORINFORMATIONSSYSTEM (LIS), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 25: US-MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 26 US-MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH LIEFERUNG, 2022–2031 (MIO. USD)

TABELLE 27 US-MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH ENDBENUTZER, 2022–2031 (MIO. USD)

TABELLE 28 KANADISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 29: KANADISCHER MARKT FÜR SOFTWARE IM LABORINFORMATIONSSYSTEM (LIS), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 30: KANADISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 31: KANADISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH LIEFERUNG, 2022–2031 (MILLIONEN USD)

TABELLE 32: KANADISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 33 MEXIKO: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 34: MEXIKO: SOFTWARE IM MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 35: MEXIKO: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 36 MEXIKO: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH LIEFERUNG, 2022–2031 (MILLIONEN USD)

TABELLE 37 MEXIKO: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS), NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSMANAGEMENTSYSTEME (LIMS): SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS): DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS): DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS): NORDAMERIKA IM VERGLEICH ZU REGIONALEN MARKTANALYSEN

ABBILDUNG 5: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS): RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS): DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS): ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10: NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS): SEGMENTIERUNG

ABBILDUNG 11 DER NORDAMERIKANISCHE MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) BESTEHT AUS ZWEI SEGMENTEN, NACH KOMPONENTEN

ABBILDUNG 12 ZUSAMMENFASSUNG

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNG

ABBILDUNG 14: Der zunehmende Bedarf an schnellen Entscheidungsprozessen in der Biotechnologie treibt das Wachstum des nordamerikanischen Marktes für Laborinformationssysteme (LIS) von 2024 bis 2031 voran

ABBILDUNG 15: DAS SERVICESEGMENT WIRD IN DEN JAHREN 2024 UND 2031 ERWARTET, DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) EINZUNEHMEN

ABBILDUNG 16: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN FÜR DEN MARKT FÜR LABORINFORMATIONSMANAGEMENTSYSTEME IN NORDAMERIKA

ABBILDUNG 17 MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH PRODUKT, 2023

ABBILDUNG 18: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH PRODUKT, 2024–2031 (MILLIONEN USD)

ABBILDUNG 19: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH PRODUKT, CAGR (2024–2031)

ABBILDUNG 20 MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH PRODUKT, LIFELINE-KURVE

ABBILDUNG 21: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH KOMPONENTE, 2023

ABBILDUNG 22: MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH KOMPONENTE, 2024–2031 (MILLIONEN USD)

ABBILDUNG 23 MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH KOMPONENTE, CAGR (2024–2031)

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS): NACH KOMPONENTE, LIFELINE-KURVE

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS): NACH LIEFERUNG, 2023

ABBILDUNG 26 MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH LIEFERUNG, 2024–2031 (MILLIONEN USD)

ABBILDUNG 27 MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH LIEFERUNG, CAGR (2024–2031)

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS): NACH LIEFERUNG, LEBENSLINIENKURVE

ABBILDUNG 29 MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH ENDBENUTZER, 2023

ABBILDUNG 30 MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH ENDBENUTZER, 2024–2031 (MILLIONEN USD)

ABBILDUNG 31 MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH ENDBENUTZER, CAGR (2024–2031)

ABBILDUNG 32 MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 33 MARKT FÜR LABORINFORMATIONSSYSTEME (LIS) IN NORDAMERIKA: ÜBERSICHT (2023)

ABBILDUNG 34 NORDAMERIKANISCHER MARKT FÜR LABORINFORMATIONSSYSTEME (LIS): UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.