North America Lymphangioleiomyomatosis Lam Market

Marktgröße in Milliarden USD

CAGR :

%

USD

56.72 Million

USD

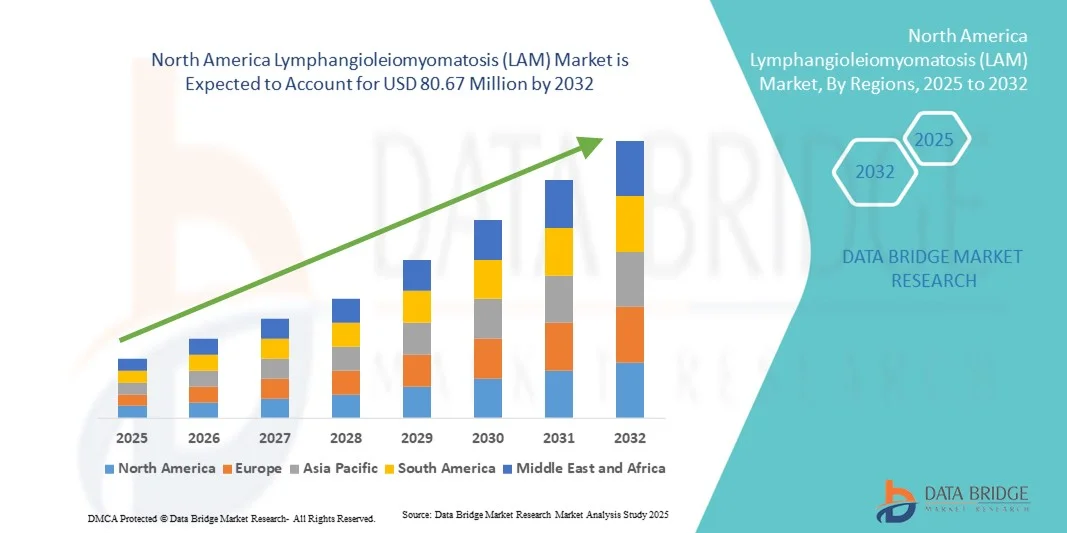

80.67 Million

2024

2032

USD

56.72 Million

USD

80.67 Million

2024

2032

| 2025 –2032 | |

| USD 56.72 Million | |

| USD 80.67 Million | |

| % | |

|

Marktsegmentierung der Lymphangioleiomyomatose (LAM) in Nordamerika nach Krankheitstyp (Tuberöse Sklerose-Komplex-LAM und sporadische LAM), Art (Diagnose und Behandlung), Komplikationen (Pneumothorax, Chylothorax, Nierentumor, Pleuraergüsse, Schwellungen und Flüssigkeitsansammlungen sowie Sonstige), Verabreichungsweg (oral, parenteral und Sonstige), Endnutzer (Krankenhäuser, Fachkliniken, Diagnosezentren, häusliche Pflege und Sonstige), Vertriebskanal (Direktvergabe, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Lymphangioleiomyomatose (LAM) in Nordamerika

- Der nordamerikanische Markt für Lymphangioleiomyomatose (LAM) hatte im Jahr 2024 einen Wert von 56,72 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 80,67 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch die zunehmende Verbreitung seltener Lungenerkrankungen und das gesteigerte diagnostische Bewusstsein unter medizinischem Fachpersonal angetrieben, was zu einer früheren Erkennung und Behandlung von LAM-Fällen in der gesamten Region führt.

- Darüber hinaus stärken wachsende Investitionen in die Forschung zu seltenen Erkrankungen, Fortschritte bei mTOR-Inhibitor-Therapien und unterstützende regulatorische Rahmenbedingungen die Zugänglichkeit von Behandlungen und Innovationen und treiben so das Wachstum des nordamerikanischen LAM-Marktes voran.

Marktanalyse für Lymphangioleiomyomatose (LAM) in Nordamerika

- Die Lymphangioleiomyomatose (LAM), eine seltene Lungenerkrankung, die vorwiegend Frauen betrifft, wird in Nordamerika zunehmend erkannt, was auf verbesserte bildgebende Diagnoseverfahren, Gentests und ein gestiegenes klinisches Bewusstsein bei Pneumologen und Spezialisten für seltene Erkrankungen zurückzuführen ist.

- Die Expansion des Marktes wird maßgeblich durch Fortschritte in der molekularen Diagnostik, die Verfügbarkeit von mTOR-Inhibitor-Therapien und steigende Forschungsgelder für seltene Lungenerkrankungen angetrieben, was zu einem verbesserten Krankheitsmanagement und besseren Patientenergebnissen beiträgt.

- Die USA dominierten 2024 mit einem Umsatzanteil von 79,8 % den nordamerikanischen Markt für LAM. Dies ist auf die starke Präsenz spezialisierter Gesundheitszentren, aktive klinische Studien und günstige Erstattungspolitiken zurückzuführen, die den Zugang zu fortschrittlichen Behandlungsoptionen fördern.

- Kanada dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch den Ausbau nationaler Rahmenbedingungen für seltene Erkrankungen, den verbesserten Zugang zu zielgerichteten Therapien und die verstärkte Zusammenarbeit zwischen Krankenhäusern und Diagnoselaboren.

- Das Behandlungssegment dominierte den nordamerikanischen LAM-Markt mit einem Marktanteil von 64,6 % im Jahr 2024. Treiber dieses Wachstums war die zunehmende klinische Anwendung zielgerichteter medikamentöser Therapien wie Sirolimus und Everolimus, die sich als wirksam bei der Stabilisierung der Lungenfunktion und der Reduzierung krankheitsbedingter Komplikationen erwiesen haben.

Berichtsumfang und Marktsegmentierung für Lymphangioleiomyomatose (LAM) in Nordamerika

|

Attribute |

Wichtige Markteinblicke zur Lymphangioleiomyomatose (LAM) in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Lymphangioleiomyomatose (LAM) in Nordamerika

Fortschritte bei zielgerichteten Therapien und der Genforschung

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen LAM-Markt ist der zunehmende Fokus auf die Entwicklung gezielter Therapien und die genetische Forschung mit dem Ziel, die molekularen Mechanismen der Erkrankung zu verstehen. Dieser Fortschritt verändert Behandlungsstrategien und das Patientenmanagement grundlegend.

- Beispielsweise führen Forschungseinrichtungen wie die National Institutes of Health (NIH) und die LAM Foundation umfangreiche Studien zu mTOR-Signalweg-Inhibitoren und genetischen Mutationen im Zusammenhang mit TSC1 und TSC2 durch und liefern so neue Erkenntnisse zur Krankheitsmodulation.

- Die Anwendung von Präzisionsmedizin in der LAM-Behandlung ermöglicht maßgeschneiderte Therapieansätze, verbessert die Behandlungsergebnisse und verlangsamt das Fortschreiten der Erkrankung. Beispielsweise hat sich der Einsatz von Sirolimus und Everolimus als wirksam bei der Stabilisierung der Lungenfunktion und der Minimierung von Komplikationen erwiesen.

- Darüber hinaus ermöglichen Gentests und die Identifizierung von Biomarkern eine frühzeitige Diagnose und die Stratifizierung von Patienten, wodurch Ärzte Behandlungspläne effektiver individualisieren können. Diese Integration der Genomik transformiert traditionelle Behandlungsparadigmen.

- Die zunehmende Zusammenarbeit zwischen akademischen Forschungszentren, Pharmaunternehmen und Patientenorganisationen beschleunigt klinische Studien und die Entwicklung neuer Medikamente gegen LAM und fördert ein stärker forschungsorientiertes und patientenzentriertes Behandlungsumfeld.

- Dieser Trend hin zu fortschrittlichen molekularen Therapien und forschungsbasierter Versorgung verändert die Behandlungslandschaft für LAM in Nordamerika grundlegend und positioniert die Region als Zentrum für Innovationen im Bereich seltener Lungenerkrankungen und die Entwicklung personalisierter Medizin.

- Die Integration künstlicher Intelligenz (KI) in die diagnostische Bildgebung verbessert zudem die Erkennungsgenauigkeit und unterstützt Ärzte bei der Unterscheidung von LAM von anderen Lungenerkrankungen in früheren Stadien.

Marktdynamik der Lymphangioleiomyomatose (LAM) in Nordamerika

Treiber

Steigendes Bewusstsein, Fortschritte in der Diagnostik und Forschungskooperationen

- Das zunehmende Bewusstsein für seltene Lungenerkrankungen unter medizinischem Fachpersonal sowie Fortschritte in der diagnostischen Bildgebung und bei Gentests sind ein wesentlicher Treiber für das Marktwachstum von LAM in Nordamerika.

- Beispielsweise ging die LAM Foundation im Februar 2024 eine Partnerschaft mit großen Forschungskrankenhäusern ein, um die Patientenregister für LAM zu erweitern und die Früherkennung durch verbesserte Diagnoseleitlinien und Fortbildungsprogramme für Ärzte zu erleichtern.

- Mit zunehmendem Bewusstsein profitieren Patienten von einer früheren Diagnose und einem effektiveren Behandlungsbeginn, was zu einem besseren Krankheitsmanagement und einer verbesserten Lebensqualität in der gesamten Region führt.

- Darüber hinaus fördert die enge Zusammenarbeit zwischen Regierungsbehörden, Forschungseinrichtungen und Biotechnologieunternehmen Innovationen bei den Behandlungspfaden und erweitert die Therapieoptionen für Patienten mit LAM.

- Die zunehmende Verfügbarkeit klinischer Studien und der Zugang zu Therapien auf Basis von mTOR-Inhibitoren fördern deren Anwendung, unterstützt durch günstige Erstattungspolitiken und Förderprogramme für seltene Erkrankungen in den USA und Kanada. Die wachsende Anerkennung von LAM als eigenständige seltene Erkrankung treibt Investitionen und klinisches Engagement zusätzlich voran.

- Zunehmende Patientenvertretungen und Selbsthilfeorganisationen schärfen das Bewusstsein und beeinflussen politische Reformen, um den Zugang zu und die Finanzierung von Behandlungen seltener Lungenerkrankungen zu verbessern.

- Die Ausweitung grenzüberschreitender Kooperationen zwischen nordamerikanischen und europäischen Forschungsgruppen stärkt den Datenaustausch und beschleunigt die Entwicklung von LAM-Therapien der nächsten Generation.

Zurückhaltung/Herausforderung

Begrenzte Behandlungsmöglichkeiten und verzögerte Diagnose – Hürden

- Der Mangel an krankheitsspezifischen Heiltherapien und die begrenzte Kenntnis der LAM-Symptome unter Allgemeinmedizinern stellen weiterhin große Herausforderungen dar und verzögern die Diagnose und den Zugang zu einer rechtzeitigen Behandlung.

- Aufgrund der Seltenheit der LAM und der Überschneidung der Symptome mit anderen Lungenerkrankungen wie COPD oder Asthma kommt es beispielsweise häufig zu Verzögerungen bei der Diagnose, die sich auf die Behandlung und den Krankheitsverlauf auswirken.

- Die Bewältigung dieser diagnostischen Herausforderungen durch bessere klinische Ausbildung, Aufklärungskampagnen und die Anwendung standardisierter Diagnosekriterien ist entscheidend für höhere Erkennungsraten und eine bessere Patientenversorgung.

- Darüber hinaus können die hohen Kosten für die langfristige Behandlung der LAM, einschließlich Bildgebung, medikamentöser Therapie und Facharztkonsultationen, für Patienten ohne umfassende Krankenversicherung eine finanzielle Belastung darstellen.

- Obwohl Initiativen im Gesundheitswesen den Zugang verbessern, schränkt die geringe Patientenzahl die kommerziellen Anreize für pharmazeutische Investitionen ein und bremst somit rasche Innovationen und die Entwicklung neuer Medikamente. Eine stärkere Patientenvertretung, mehr finanzielle Mittel und regulatorische Unterstützung sind unerlässlich, um diese Hürden zu überwinden und ein nachhaltiges Marktwachstum zu gewährleisten.

- Die mit einer Langzeittherapie mit mTOR-Inhibitoren verbundenen Nebenwirkungen und Verträglichkeitsprobleme können die Therapietreue der Patienten einschränken und die Behandlungsergebnisse beeinträchtigen, was eine Herausforderung für die Therapieoptimierung darstellt.

- Darüber hinaus kann das mangelnde Bewusstsein der Kostenträger für den chronischen Verlauf der LAM die Genehmigung von Kostenerstattungen für fortgeschrittene Therapien verzögern und somit den Zugang der Patienten zu innovativen Behandlungsoptionen einschränken.

Marktumfang für Lymphangioleiomyomatose (LAM) in Nordamerika

Der Markt ist segmentiert nach Krankheitsart, Art, Komplikationen, Verabreichungsweg, Endverbraucher und Vertriebskanal.

- Nach Krankheitsart

Basierend auf dem Krankheitstyp ist der Markt für LAM in Nordamerika in LAM im Zusammenhang mit tuberöser Sklerose (TSC-LAM) und sporadische LAM unterteilt. Das Segment der sporadischen LAM dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die höhere Prävalenz bei Frauen ohne zugrunde liegende genetische Erkrankungen zurückzuführen ist. Fälle von sporadischer LAM werden häufiger diagnostiziert, da vermehrt moderne Bildgebungsverfahren wie HRCT und MRT eingesetzt werden, die eine Früherkennung ermöglichen. Das wachsende Bewusstsein unter Pneumologen und der verbesserte Zugang zu genetischen Beratungsprogrammen haben wesentlich zu den Diagnosezahlen beigetragen. Darüber hinaus haben erhöhte Forschungsgelder und die stärkere Patientenvertretung in den USA das Verständnis der Pathogenese der sporadischen LAM beschleunigt. Krankenhäuser und Forschungszentren konzentrieren sich auf das langfristige Krankheitsmanagement und verbessern so die Behandlungsergebnisse für dieses dominante Segment.

Das Segment der LAM bei tuberöser Sklerose (TSC) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf das zunehmende Bewusstsein für den Zusammenhang zwischen LAM und den TSC-Genmutationen (TSC1 und TSC2) zurückzuführen. Fortschritte bei Gentests und umfassende Screening-Programme für TSC-Patienten führen zu einer früheren Diagnose von LAM in dieser Patientengruppe. Pharmaunternehmen investieren in zielgerichtete Therapien und Kombinationsbehandlungen für diese Form der Erkrankung, unterstützt durch laufende Studien der National Institutes of Health (NIH) und der LAM Foundation. Darüber hinaus dürfte die steigende Anzahl klinischer Studien zu mTOR-basierten Therapien speziell für TSC-assoziierte LAM das rasante Wachstum dieses Segments auf dem nordamerikanischen Markt weiter verstärken.

- Nach Typ

Basierend auf der Art der Anwendung ist der Markt in Diagnose und Therapie unterteilt. Das Therapiesegment dominierte den Markt mit einem Umsatzanteil von 64,6 % im Jahr 2024, vor allem aufgrund der nachgewiesenen Wirksamkeit von mTOR-Inhibitoren wie Sirolimus und Everolimus bei der Verlangsamung des Fortschreitens der LAM. Die breite klinische Anwendung dieser Medikamente, gestützt durch aussagekräftige Daten aus der Praxis und die Präferenz der Ärzte, untermauert die starke Marktentwicklung dieses Segments. Die Verfügbarkeit von Behandlungsleitlinien internationaler Fachgesellschaften für Atemwegserkrankungen und die Kostenübernahme in den USA fördern die Therapietreue der Patienten zusätzlich. Krankenhäuser und spezialisierte Kliniken bleiben die wichtigsten Vertriebszentren für diese Medikamente und gewährleisten so einen kontinuierlichen Zugang und eine umfassende Überwachung. Darüber hinaus wird erwartet, dass die zunehmenden klinischen Studien zu Kombinationstherapien und mTOR-Inhibitoren der nächsten Generation die Dominanz dieses Segments in den kommenden Jahren weiter festigen werden.

Im Bereich der Diagnostik wird von 2025 bis 2032 das schnellste Wachstum erwartet, getrieben durch Verbesserungen bei nicht-invasiven Diagnoseverfahren, Biomarkeranalysen und Gentests. Die zunehmende Anwendung von VEGF-D-Tests und HRCT-Bildgebung hat die diagnostische Genauigkeit deutlich verbessert. Darüber hinaus fördern verstärkte Aufklärungsinitiativen von Stiftungen für seltene Erkrankungen die Früherkennung und -diagnose. Die Einrichtung spezialisierter Diagnosezentren und die Integration KI-basierter Bildgebungsverfahren verändern die Früherkennung grundlegend. Die zunehmende Zusammenarbeit zwischen Pneumologen, Radiologen und Humangenetikern dürfte das Wachstum dieses Segments in Nordamerika weiter beschleunigen.

- Durch Komplikationen

Basierend auf den Komplikationen wird der Markt in Pneumothorax, Chylothorax, Nierentumor, Pleuraergüsse, Schwellungen und Flüssigkeitsansammlungen sowie Sonstiges unterteilt. Das Segment Pneumothorax dominierte den Markt im Jahr 2024 und machte den Großteil der Krankenhauseinweisungen von LAM-Patienten aus. Ein Pneumothorax, oft eines der frühesten Anzeichen einer LAM, erfordert eine sofortige medizinische Intervention und langfristige Überwachung, was zu erheblichen Gesundheitskosten führt. Die steigende Inzidenz rezidivierender Pneumothorax und die zunehmende Anwendung moderner Pleurodese-Techniken tragen zum starken Wachstum dieses Segments bei. Krankenhäuser in ganz Nordamerika sind zunehmend mit spezialisierten thoraxchirurgischen Abteilungen und multidisziplinären Teams ausgestattet, um solche Fälle effektiv zu behandeln. Darüber hinaus tragen kontinuierliche Verbesserungen in der Bildgebung und bei minimalinvasiven chirurgischen Verfahren dazu bei, die Rezidivraten zu senken.

Das Segment Chylothorax dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch ein tieferes Verständnis der lymphatischen Anomalien in der Pathogenese der lymphatischen Amyloidmyelitis (LAM). Der Einsatz gezielter Ernährungsinterventionen und interventioneller radiologischer Verfahren wie der Embolisation des Ductus thoracicus verbessert die Überlebensraten der Patienten. Die zunehmende Forschung zur Behandlung von Chylusergüssen mit neuartigen Therapien optimiert das klinische Management zusätzlich. Darüber hinaus erweitert die steigende Anzahl klinischer Studien, die sich auf die lymphatische Beteiligung bei LAM konzentrieren, die Behandlungsmöglichkeiten. Krankenhäuser und spezialisierte Zentren mit modernster Bildgebungs- und Interventionstechnik verzeichnen einen steigenden Patientenandrang aufgrund von Chylothorax-bedingten Komplikationen, was das Wachstum dieses Segments weiter ankurbelt.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale, parenterale und sonstige Darreichungsformen unterteilt. Das orale Segment dominierte den Markt im Jahr 2024, bedingt durch die Präferenz für orale mTOR-Inhibitoren wie Sirolimus und Everolimus, die Komfort und anhaltende Wirksamkeit bieten. Die orale Verabreichung bietet Patientenkomfort, ermöglicht eine einfache Langzeitanwendung und reduziert die Notwendigkeit von Arztbesuchen, was die Therapietreue verbessert. Dieses Segment profitiert vom hohen Vertrauen der Ärzte in orale Dosierungsprotokolle und günstigen pharmakokinetischen Profilen. Darüber hinaus erweitern die zunehmende Verfügbarkeit generischer oraler Darreichungsformen und Patientenaufklärungsprogramme von Stiftungen für seltene Erkrankungen den Zugang. Die orale Verabreichung ist nach wie vor die häufigste und klinisch zugelassene Methode zur Behandlung von LAM-Symptomen in Nordamerika.

Das Segment der parenteralen Therapien wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, vor allem aufgrund der kontinuierlichen Innovationen bei biologischen und injizierbaren Therapien zur Behandlung seltener Lungenerkrankungen. Die Einführung der intravenösen Medikamentenverabreichung bei schweren oder therapieresistenten LAM-Fällen dürfte die therapeutische Wirksamkeit verbessern. Krankenhäuser und Forschungszentren erforschen injizierbare Formulierungen für Patienten mit Unverträglichkeit gegenüber oralen Medikamenten. Darüber hinaus werden in Nordamerika klinische Studien zur Bewertung monoklonaler Antikörper und immunmodulierender Biologika beschleunigt. Der Trend zu präzisionsbasierten, im Krankenhaus verabreichten Therapien dürfte die Anwendung dieses Segments in fortgeschrittenen Behandlungseinrichtungen im Laufe des nächsten Jahrzehnts weiter ausbauen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, Diagnosezentren, ambulante Pflegedienste und Sonstige unterteilt. Das Krankenhaussegment dominierte den nordamerikanischen LAM-Markt im Jahr 2024 aufgrund der umfassenden diagnostischen und therapeutischen Infrastruktur. Krankenhäuser dienen als primäre Behandlungszentren und bieten pulmonale Rehabilitation, chirurgische Versorgung und Zugang zu klinischen Studien. Der multidisziplinäre Ansatz in Krankenhäusern gewährleistet eine bessere Koordination zwischen Pneumologen, Radiologen und Genetikern für ein präzises Krankheitsmanagement. Darüber hinaus behandeln Krankenhäuser einen Großteil der LAM-bedingten Notfälle wie Pneumothorax und Pleuraergüsse, was ihren Marktanteil stärkt. Steigende Investitionen in die Finanzierung von Abteilungen für seltene Erkrankungen und Partnerschaften mit LAM-Stiftungen tragen zusätzlich zur Dominanz dieses Segments bei.

Für das Segment der spezialisierten Kliniken wird von 2025 bis 2032 das schnellste Wachstum erwartet, begünstigt durch die steigende Anzahl von Zentren für seltene Erkrankungen und Lungenspezialgebiete in Nordamerika. Spezialisierte Kliniken bieten personalisierte Betreuung, langfristige Nachsorge und die Möglichkeit zur Teilnahme an Forschungsprogrammen für seltene Erkrankungen. Die zunehmende Bedeutung spezialisierter Lungenzentren und die Einrichtung spezieller LAM-Programme treiben dieses Wachstum an. Darüber hinaus fördern Initiativen zur Aufklärung der Patienten und der Zugang zu Expertenkonsultationen die Präferenz für diese Einrichtungen. Technologische Integration, wie Telekonsultationen und Fernüberwachung, steigert die Attraktivität spezialisierter Kliniken für die Behandlung chronischer LAM zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2024 aufgrund der zentralisierten Beschaffung und regulierten Verteilung von LAM-Medikamenten innerhalb von Krankenhäusern. Krankenhausapotheken gewährleisten die sachgemäße Lagerung, Dosierungskontrolle und Patientenberatung bei Langzeittherapien wie Sirolimus. Sie verwalten außerdem die Arzneimittelversorgung für klinische Studien und krankenhausbasierte Forschungsprogramme. Darüber hinaus sichern Partnerschaften zwischen Krankenhäusern und Pharmaunternehmen die kontinuierliche Verfügbarkeit von Medikamenten für stationäre und ambulante Patienten. Steigende Krankenhausaufnahmen zur Behandlung von LAM haben den Marktanteil dieses Segments weiter gestärkt.

Dem Segment der Online-Apotheken wird im Prognosezeitraum das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Akzeptanz digitaler Gesundheitsversorgung und des E-Commerce im Bereich der Arzneimittellieferung. Der wachsende Trend zum Management chronischer Erkrankungen über virtuelle Plattformen unterstützt den Komfort der Lieferung nach Hause. Patienten profitieren von automatisierten Nachbestellungen, der Integration von Telekonsultationen und dem digitalen Hochladen von Rezepten. Darüber hinaus verbessern Kooperationen zwischen Biopharma-Unternehmen und lizenzierten Online-Distributoren den Zugang zu Medikamenten für seltene Erkrankungen. Der Ausbau der digitalen Gesundheitsinfrastruktur in den USA und Kanada dürfte das rasante Wachstum dieses Segments in den kommenden Jahren weiter beschleunigen.

Regionale Analyse des nordamerikanischen Marktes für Lymphangioleiomyomatose (LAM).

- Die USA dominierten 2024 mit einem Umsatzanteil von 79,8 % den nordamerikanischen Markt für LAM. Dies ist auf die starke Präsenz spezialisierter Gesundheitszentren, aktive klinische Studien und günstige Erstattungspolitiken zurückzuführen, die den Zugang zu fortschrittlichen Behandlungsoptionen fördern.

- Die führende Rolle des Landes wird durch enge Kooperationen zwischen Pharmaunternehmen, akademischen Forschungszentren und staatlich geförderten Programmen wie dem NIH Rare Diseases Clinical Research Network gestärkt.

- Die breite Verfügbarkeit zielgerichteter Therapien wie Sirolimus und Everolimus sowie die zunehmende Anwendung präzisionsmedizinischer Ansätze haben die Zugänglichkeit der Behandlung und die Behandlungsergebnisse für Patienten verbessert.

Einblick in den US-amerikanischen Markt für Lymphangioleiomyomatose (LAM).

Der US-amerikanische Markt für LAM erzielte 2024 mit 79,8 % den größten Umsatzanteil in Nordamerika. Haupttreiber waren fortschrittliche Diagnoseverfahren, intensive klinische Forschung und ein wachsendes Bewusstsein der Patienten für die Erkrankung. Führende Forschungseinrichtungen wie die National Institutes of Health (NIH) und die LAM Foundation haben die Entwicklung innovativer Therapieansätze beschleunigt. Der vermehrte Einsatz zielgerichteter Behandlungen wie mTOR-Inhibitoren (Sirolimus und Everolimus) hat die Behandlungsergebnisse verbessert und die Langzeittherapie von LAM optimiert. Darüber hinaus stärken eine robuste Gesundheitsinfrastruktur, Förderprogramme für seltene Erkrankungen und günstige regulatorische Rahmenbedingungen für Orphan-Arzneimittel weiterhin das Marktwachstum in den USA.

Einblicke in den kanadischen Markt für Lymphangioleiomyomatose (LAM).

Der kanadische Markt für LAM wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Unterstützt wird dies durch ein wachsendes Gesundheitsbewusstsein und einen verbesserten Zugang zu Diagnoseprogrammen für seltene Erkrankungen. Das universelle Gesundheitssystem des Landes und die Zusammenarbeit mit internationalen Netzwerken für seltene Erkrankungen ermöglichen eine frühzeitige Erkennung und optimierte Behandlungspfade. Die verstärkte Beteiligung an globalen LAM-Forschungsstudien und klinischen Prüfungen fördert zudem die Fortschritte in der Therapie. Darüber hinaus tragen staatliche Fördermittel für seltene Lungenerkrankungen und ein zunehmendes Engagement von Patienten zur Marktentwicklung in Kanada bei, insbesondere in den Provinzen Ontario und British Columbia.

Einblick in den mexikanischen Markt für Lymphangioleiomyomatose (LAM).

Der mexikanische Markt für LAM wird im Prognosezeitraum voraussichtlich ein moderates Wachstum verzeichnen. Haupttreiber sind der schrittweise Ausbau der Gesundheitsinfrastruktur und die Expansion von Spezialkliniken für seltene Erkrankungen. Steigende öffentliche und private Investitionen im Gesundheitswesen sowie verbesserte Diagnosetechnologien tragen dazu bei, die bisherige Unterdiagnostizierung von LAM in der Region zu beheben. Verstärkte grenzüberschreitende Kooperationen mit US-amerikanischen Forschungseinrichtungen und die zunehmende Verfügbarkeit erschwinglicher generischer mTOR-Inhibitoren verbessern den Zugang zu Behandlungen. Darüber hinaus dürften Aufklärungsinitiativen von Patientenorganisationen und medizinischem Fachpersonal die Früherkennung und die Behandlungsergebnisse für LAM-Patienten in Mexiko weiter verbessern.

Marktanteil der Lymphangioleiomyomatose (LAM) in Nordamerika

Die nordamerikanische Lymphangioleiomyomatose (LAM)-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Intas Pharmaceuticals Ltd. (Indien)

- Apotex Inc. (Kanada)

- Amneal Pharmaceuticals LLC (USA)

- Dr. Reddy's Laboratories Ltd (Indien)

- Hikma Pharmaceuticals PLC (UK)

- Zydus Pharmaceuticals, Inc. (Indien)

- TransMedics, Inc. (USA)

- Terumo Corporation (Japan)

- Inogen, Inc. (USA)

- CareDx, Inc. (USA)

- XVIVO Perfusion AB (Schweden)

- Morgan Scientific Inc (USA)

- Taj Pharmaceuticals Limited (Indien)

- AstraZeneca (UK)

- Mallinckrodt Pharmaceuticals (USA)

- Catalent, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Lymphangioleiomyomatose (LAM)?

- Im Januar 2025 gab die LAM Foundation die Ergebnisse einer Studie bekannt, die zeigt, dass der Urotensin-II-Rezeptor (UT)-Gαq-Signalweg in TSC2-defizienten LAM-Zellen hyperaktiv ist und unabhängig von mTORC1 funktioniert – eine wichtige Entdeckung in der LAM-Biologie.

- Im November 2024 meldete die LAM Foundation den Abschluss der LAM-PREP-Umfragephase. Über 750 Betroffene nahmen teil, was einen wichtigen Meilenstein für die Einbindung der Patientinnen und Patienten darstellte. Die vorläufigen Ergebnisse zeigten, dass neben der weiterhin höchsten Forschungspriorität neue Behandlungsmethoden für die Patientinnen und Patienten auch großen Wert auf das Verständnis hormoneller Einflüsse auf die Erkrankung, psychologische Unterstützung und einen verbesserten Zugang zu umfassender Versorgung legen.

- Im Mai 2024 wurden präklinische Ergebnisse zum bisterischen mTORC1-selektiven Inhibitor RMC-5552 veröffentlicht. Diese zeigten, dass er das Wachstum von LAM-assoziierten Fibroblasten nachhaltiger hemmt als Rapamycin und möglicherweise LAM-Krebsstammzellen eliminieren kann.

- Im März 2024 startete die LAM Foundation (TLF) die zweite Phase der Umfrage „LAM-Patientenforschung & Prioritäten“ (LAM-PREP) und lud die gesamte LAM-Gemeinschaft – Patienten, Angehörige und Kliniker – ein, Forschungs- und Gesundheitsprioritäten zu bewerten.

- Im Februar 2022 berichteten Forscher des National Heart, Lung, and Blood Institute (NHLBI), dass LAM-Lungenknoten Zellen enthalten, die einen „gemischten blut-lymphatischen Endothelzellphänotyp“ aufweisen, was bedeutet, dass dieselben Zellen Marker exprimieren, die typisch für sowohl blutvaskuläre als auch lymphatische Endothelzellen sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.