North America Pharmaceutical Excipients Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.69 Billion

USD

7.82 Billion

2024

2032

USD

4.69 Billion

USD

7.82 Billion

2024

2032

| 2025 –2032 | |

| USD 4.69 Billion | |

| USD 7.82 Billion | |

| % | |

|

Marktsegmentierung für pharmazeutische Hilfsstoffe in Nordamerika nach Funktionalität (Binde- und Klebstoffe, Sprengmittel, Beschichtungsmaterial, Sprengmittel, Lösungsvermittler, Aromen, Süßungsmittel, Verdünnungsmittel, Schmiermittel, Puffer , Emulgatoren, Konservierungsmittel, Antioxidantien, Sorbentien, Lösungsmittel, Erweichungsmittel, Gleitmittel, Chelatbildner, Entschäumer und andere), Darreichungsform (fest, halbfest und flüssig), Verabreichungsweg (orale Hilfsstoffe, topische Hilfsstoffe, parenterale Hilfsstoffe und andere Hilfsstoffe), Endverbraucher (Pharmazeutische und biopharmazeutische Unternehmen, Auftragsformulierer, Forschungsorganisationen und Akademiker und andere), nach Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf und andere) – Branchentrends und Prognose bis 2032

Marktgröße für pharmazeutische Hilfsstoffe in Nordamerika

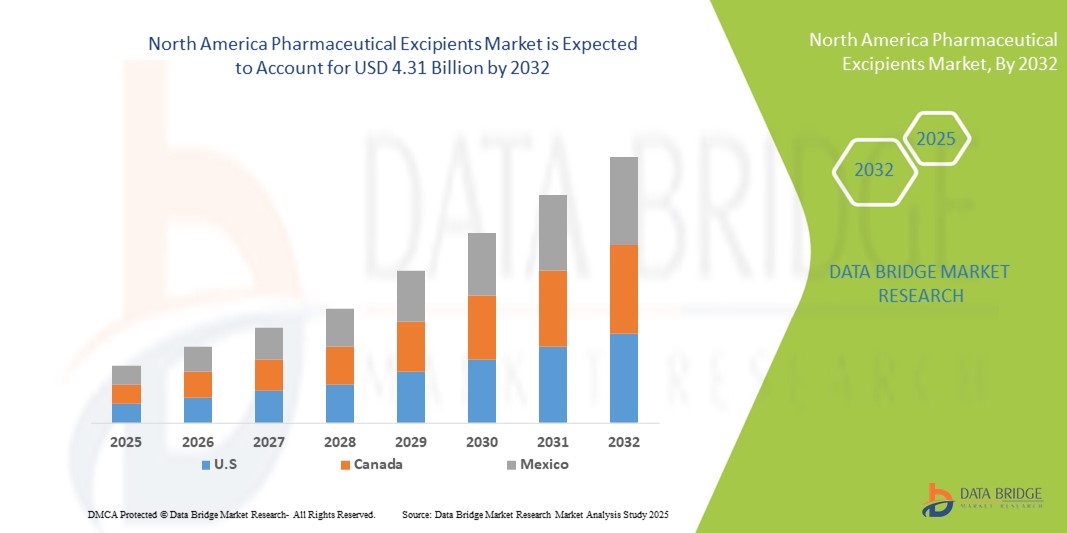

- Der nordamerikanische Markt für pharmazeutische Hilfsstoffe hatte im Jahr 2024 einen Wert von 4,69 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 7,82 Milliarden US-Dollar erreichen , bei einer CAGR von 6,6 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach sicheren, wirksamen und hochwertigen pharmazeutischen Formulierungen vorangetrieben, die den Einsatz fortschrittlicher Hilfsstoffe in der gesamten Pharmaindustrie vorantreibt. Laufende Innovationen bei Arzneimittelverabreichungssystemen, einschließlich oraler, injizierbarer und topischer Formulierungen, unterstützen die Marktexpansion zusätzlich.

- Darüber hinaus machen der zunehmende Fokus auf patientenorientierte Arzneimittelentwicklung, die Einhaltung gesetzlicher Vorschriften und der Bedarf an Hilfsstoffen, die Stabilität, Bioverfügbarkeit und Herstellbarkeit verbessern, pharmazeutische Hilfsstoffe zu wichtigen Komponenten moderner Arzneimittelformulierungen. Diese konvergierenden Faktoren beschleunigen die Einführung neuartiger Hilfsstofflösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für pharmazeutische Hilfsstoffe in Nordamerika

- Pharmazeutische Hilfsstoffe dienen als funktionelle Inhaltsstoffe in Nahrungsergänzungsmitteln, Nutraceutika und pharmazeutischen Formulierungen und sind aufgrund ihrer Fähigkeit, Stabilität, Wirksamkeit, Geschmack und Gesamtproduktqualität zu verbessern, zunehmend wichtige Bestandteile moderner Gesundheits- und Wellnessprodukte sowohl im gewerblichen als auch im privaten Bereich.

- Die steigende Nachfrage nach pharmazeutischen Hilfsstoffen wird vor allem durch den zunehmenden Konsum von Nahrungsergänzungsmitteln, funktionellen Lebensmitteln und Nutraceutika sowie durch das steigende Gesundheitsbewusstsein der Verbraucher und Fortschritte in der Hilfsstofftechnologie angetrieben.

- Die USA dominierten den Markt für pharmazeutische Hilfsstoffe mit dem größten Umsatzanteil von 71,5 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, ein hohes Verbraucherbewusstsein für Gesundheit und Wellness sowie die Präsenz führender Hilfsstofflieferanten. Laufende Innovationen bei Nutraceutika-Formulierungen und die steigende Nachfrage nach hochwertigen Hilfsstoffen treiben das Marktwachstum weiter voran.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für pharmazeutische Hilfsstoffe sein. Von 2025 bis 2032 wird ein Wachstum von durchschnittlich 11,8 % pro Jahr erwartet. Dies ist auf staatliche Gesundheitsinitiativen, die zunehmende Verfügbarkeit fortschrittlicher Nutraceutika und die zunehmende Akzeptanz präventiver Gesundheitslösungen zurückzuführen.

- Das Segment der oralen Hilfsstoffe dominierte den Markt für pharmazeutische Hilfsstoffe mit einem Umsatzanteil von 51,2 % im Jahr 2024, was auf die Verbreitung oraler Arzneimittelverabreichungssysteme in Nordamerika zurückzuführen ist. Orale Hilfsstoffe gewährleisten Stabilität, konsistente Freisetzungsprofile und Patientencompliance, was für chronische und akute Behandlungen von entscheidender Bedeutung ist.

Berichtsumfang und Marktsegmentierung für pharmazeutische Hilfsstoffe

|

Eigenschaften |

Wichtige Markteinblicke zu pharmazeutischen Hilfsstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für pharmazeutische Hilfsstoffe in Nordamerika

Verbesserte Funktionalität und Vielseitigkeit in pharmazeutischen Formulierungen

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für pharmazeutische Hilfsstoffe ist die zunehmende Verwendung multifunktionaler Hilfsstoffe, die die Stabilität, Löslichkeit und Bioverfügbarkeit von Nutraceutika und pharmazeutischen Formulierungen verbessern. Diese Hilfsstoffe helfen Herstellern, die Produktleistung zu optimieren und strenge Qualitätsstandards zu erfüllen.

- So werden beispielsweise Nahrungsergänzungsmitteln und funktionellen Lebensmitteln fortschrittliche Überzugsmittel und Aromastoffe zugesetzt, um den Geschmack zu verbessern, unangenehme Aromen zu überdecken und konsistente Freisetzungsprofile zu gewährleisten. Dadurch werden die Produkte für den Verbraucher attraktiver und wirksamer.

- Die Verwendung natürlicher und synthetischer Trägerstoffe nimmt zu. Sie ermöglichen eine bessere Einkapselung der Wirkstoffe, einen Schutz vor Abbau und eine kontrollierte Freisetzung, was letztlich die Wirksamkeit und Haltbarkeit von Nutrazeutika und Pharmazeutika verbessert.

- Durch die Integration von Hilfsstoffen in komplexe Formulierungen können Hersteller multifunktionale Produkte entwickeln, die therapeutische Vorteile mit verbesserten organoleptischen Eigenschaften, Komfort und Patienten-Compliance kombinieren.

- Dieser Trend zu vielseitigeren und leistungsfähigeren Hilfsstoffen verändert die Erwartungen von Herstellern und Verbrauchern und fördert Innovationen in der Formulierungswissenschaft. Führende Unternehmen entwickeln daher neuartige Hilfsstoffe für spezifische Anwendungen wie Proteinpräparate, Vitaminpräparate und mineralstoffangereicherte Nutraceuticals.

- Die Nachfrage nach Hilfsstoffen, die Multifunktionalität, Kompatibilität mit verschiedenen Formulierungen und Einhaltung gesetzlicher Vorschriften bieten, wächst sowohl im Pharma- als auch im Nutraceutical-Sektor rasant, da die Hersteller Produktqualität, Wirksamkeit und Verbraucherakzeptanz priorisieren.

Marktdynamik für pharmazeutische Hilfsstoffe in Nordamerika

Treiber

Wachsender Bedarf aufgrund steigender Nachfrage nach fortschrittlichen Arzneimittelformulierungen

- Der zunehmende Fokus auf eine patientenorientierte Arzneimittelverabreichung sowie die steigende Nachfrage nach sicheren, wirksamen und hochwertigen Arzneimitteln sind wichtige Faktoren für die branchenweite Einführung pharmazeutischer Hilfsstoffe. Hilfsstoffe spielen heute eine entscheidende Rolle bei der Verbesserung der Stabilität, Löslichkeit und Bioverfügbarkeit von Arzneimitteln und sind daher in der modernen Arzneimittelproduktion unverzichtbar.

- So führten Colorcon und Ashland im Jahr 2024 fortschrittliche Hilfsstofflösungen ein, die speziell zur Verbesserung der Arzneimittelwirkung entwickelt wurden, darunter Geschmacksmaskierungsmittel, Polymere mit kontrollierter Freisetzung und hochreine Stabilisatoren. Initiativen wie diese führender Unternehmen dürften das Marktwachstum im Prognosezeitraum deutlich vorantreiben.

- Pharmahersteller suchen zunehmend nach Hilfsstoffen, die innovative Formulierungen wie Schmelztabletten, Kapseln mit verzögerter Wirkstofffreisetzung und injizierbare Biologika ermöglichen, um die Compliance der Patienten und die therapeutischen Bedürfnisse zu erfüllen.

- Die rasante Expansion des biopharmazeutischen Sektors, einschließlich Biologika, Biosimilars und Spezialtherapien, treibt die Nachfrage nach hochwertigen, funktionellen Hilfsstoffen, die für komplexe Formulierungen und empfindliche APIs geeignet sind, weiter an.

- Gebrauchsfertige Hilfsstofflösungen, die die Formulierung vereinfachen, die Herstellungszeit verkürzen und eine gleichbleibende Qualität gewährleisten, gewinnen bei Pharmaunternehmen an Bedeutung, insbesondere bei der Produktion großer Mengen

- Es werden bevorzugt Hilfsstoffe verwendet, die den gesetzlichen Vorschriften entsprechen und globalen Standards wie USP, EP und JP entsprechen. Sie geben den Herstellern Vertrauen in die Sicherheit und Wirksamkeit und beschleunigen gleichzeitig die Produktentwicklung.

- Die Zweckmäßigkeit, Vielseitigkeit und Zuverlässigkeit moderner Hilfsstoffe bei der Unterstützung mehrerer Dosierungsformen und der Verbesserung der Arzneimittelleistung machen sie sowohl in der kleinen als auch in der großen pharmazeutischen Produktion unverzichtbar.

Einschränkung/Herausforderung

Einhaltung gesetzlicher Vorschriften und hohe Entwicklungskosten

- Strenge regulatorische Anforderungen an pharmazeutische Hilfsstoffe, insbesondere für neuartige oder hochreine Qualitäten, stellen eine erhebliche Herausforderung für die Marktexpansion dar. Unternehmen müssen die Richtlinien der FDA, der EMA und anderer globaler Organisationen einhalten, was umfangreiche Dokumentations-, Test- und Validierungsprozesse erfordert.

- Die hohen Kosten für Forschung, Entwicklung und Skalierung neuer Hilfsstoffqualitäten, einschließlich spezieller Bindemittel, Lösungsvermittler und Stabilisatoren, können für kleinere oder aufstrebende Unternehmen, die in den Markt eintreten möchten, ein Hindernis darstellen.

- Die Bewältigung dieser regulatorischen und kostenbezogenen Herausforderungen erfordert robuste Qualitätssicherungssysteme, validierte Herstellungsprozesse und eine enge Abstimmung mit den Aufsichtsbehörden, um die Einhaltung der Vorschriften und rechtzeitige Genehmigungen sicherzustellen.

- Führende Unternehmen wie BASF, Dow, DFE Pharma und Ashland legen Wert auf die Einhaltung strenger Qualitätsstandards und bieten Hilfsstoffe mit geprüften Leistungs- und Sicherheitsprofilen an, um das Vertrauen der Pharmahersteller zu stärken.

- Die Notwendigkeit umfangreicher Sicherheits- und Wirksamkeitstests, insbesondere für Hilfsstoffe in sensiblen Formulierungen wie Injektionspräparaten oder Biologika, kann die Produkteinführung verzögern und die Betriebskosten erhöhen.

- Hohe Entwicklungskosten für spezielle Hilfsstoffe, wie sie beispielsweise in Systemen mit kontrollierter Freisetzung oder gezielter Verabreichung verwendet werden, können die Akzeptanz bei kostenbewussten Herstellern, insbesondere in Schwellenländern, einschränken.

- Die Bewältigung dieser Herausforderungen durch Investitionen in Innovation, kosteneffiziente Produktion und regulatorische Vorgaben ist entscheidend für ein nachhaltiges Wachstum auf dem Markt für pharmazeutische Hilfsstoffe und gewährleistet ein Gleichgewicht zwischen Sicherheit, Leistung und Zugänglichkeit.

Marktumfang für pharmazeutische Hilfsstoffe in Nordamerika

Der Markt ist nach Funktionalität, Darreichungsform, Verabreichungsweg, Endbenutzer und Vertriebskanal segmentiert .

- Nach Funktionalität

Auf der Grundlage ihrer Funktionalität ist der Markt für pharmazeutische Hilfsstoffe in Bindemittel und Klebstoffe, Sprengmittel, Beschichtungsmaterial, Lösungsvermittler, Aromen, Süßungsmittel, Verdünnungsmittel, Schmiermittel, Puffer, Emulgatoren, Konservierungsmittel, Antioxidantien, Sorbentien, Lösungsmittel, Weichmacher, Gleitmittel, Chelatbildner, Entschäumer und andere unterteilt. Das Segment Bindemittel und Klebstoffe dominierte den Markt mit einem Umsatzanteil von 32,4 % im Jahr 2024, getrieben von ihrer entscheidenden Rolle bei der Gewährleistung von Tablettenkohäsion, mechanischer Festigkeit und Einheitlichkeit in pharmazeutischen Darreichungsformen. Diese Hilfsstoffe verbessern die Freisetzungsprofile von Medikamenten, verbessern die Patientencompliance und sind mit einer Vielzahl von oralen Formulierungen kompatibel, was sie in der Massenproduktion unverzichtbar macht. Sie werden in Nordamerika in großem Umfang sowohl in generischen als auch in neuartigen Arzneimittelformulierungen verwendet, und große Pharmahersteller legen Wert auf hochwertige Bindemittel, um Konsistenz und Stabilität zu gewährleisten. Ihre Bedeutung für die Verbesserung der Komprimierbarkeit und Formulierungsstabilität von Tabletten macht sie zu einem festen Bestandteil jeder Produktionslinie und trägt zu einer starken und anhaltenden Nachfrage bei.

Das Schmierstoffsegment wird voraussichtlich zwischen 2025 und 2032 mit 12,1 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmende Nutzung in Hochgeschwindigkeits-Tablettenherstellungsprozessen und die steigende Nachfrage nach oralen festen Formulierungen. Schmierstoffe verringern die Reibung bei der Tablettenkompression und -ausgabe, verbessern die Verarbeitungseffizienz und minimieren den Geräteverschleiß. Ihre zunehmende Verwendung in Kombination mit anderen Hilfsstoffen zur optimierten Wirkstofffreisetzung und Patientensicherheit treibt das schnelle Wachstum voran. Hersteller konzentrieren sich auf innovative Schmierstoffformulierungen, die mit feuchtigkeits- oder wärmeempfindlichen Wirkstoffen kompatibel sind. Der zunehmende Trend zum Outsourcing der Formulierungsentwicklung und der Bedarf an Hilfsstoffen, die Skalierbarkeit und Konsistenz verbessern, fördern das Wachstum dieses Segments ebenfalls. Die Einhaltung gesetzlicher Vorschriften und strenger Qualitätsstandards in Nordamerika treiben die Nachfrage nach Hochleistungsschmierstoffen weiter an und machen sie zu einem zentralen Investitions- und Forschungsbereich.

- Nach Darreichungsform

Der Markt für pharmazeutische Hilfsstoffe ist nach Darreichungsform in fest, halbfest und flüssig unterteilt. Das Segment der festen Darreichungsformen dominierte 2024 mit einem Marktanteil von 45,3 %, was auf die weit verbreitete Verwendung von Tabletten und Kapseln in verschreibungspflichtigen und rezeptfreien Medikamenten zurückzuführen ist. Feste Darreichungsformen bieten eine kostengünstige Produktion, eine längere Haltbarkeit und einen einfachen Transport , weshalb sie von Herstellern sehr bevorzugt werden. Sie ermöglichen eine präzise Dosierung, sind mit mehreren Hilfsstoffen kompatibel und verbessern die Patienten-Compliance. Feste Darreichungsformen werden in Nordamerika häufig in Krankenhäusern, Apotheken und Auftragsfertigungsbetrieben eingesetzt. Die Möglichkeit, mehrere pharmazeutische Wirkstoffe (APIs) und Technologien zur kontrollierten Freisetzung zu integrieren, verstärkt ihre Dominanz.

Das Segment der flüssigen Darreichungsformen wird voraussichtlich von 2025 bis 2032 mit 10,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach einfacher zu verabreichenden Formulierungen für Kinder, Senioren und Nutrazeutika. Flüssigkeiten bieten eine schnellere Aufnahme und flexible Dosierung und sind daher ideal für Menschen mit Schluckbeschwerden. Der Anstieg bei funktionellen Getränken, Sirups und Suspensionen hat die Akzeptanz weiter beschleunigt. Hersteller investieren in Hilfsstoffe, die die Löslichkeit, Stabilität und Geschmacksmaskierung flüssiger Darreichungsformen verbessern. Der zunehmende Trend zur häuslichen Gesundheitspflege und zu gebrauchsfertigen Flüssigformulierungen trägt ebenfalls zum schnellen Wachstum dieses Segments bei.

- Nach Verabreichungsweg

Der Markt für pharmazeutische Hilfsstoffe ist nach Verabreichungsweg in orale, topische und parenterale Hilfsstoffe sowie sonstige Hilfsstoffe unterteilt. Das Segment der oralen Hilfsstoffe dominierte 2024 mit einem Umsatzanteil von 51,2 %, was auf die Verbreitung oraler Arzneimittelverabreichungssysteme in Nordamerika zurückzuführen ist. Orale Hilfsstoffe gewährleisten Stabilität, konsistente Freisetzungsprofile und die Compliance der Patienten, was für chronische und akute Behandlungen entscheidend ist. Sie werden häufig in Tabletten, Kapseln und Pulvern verwendet und bilden das Rückgrat der pharmazeutischen Produktion. Hersteller bevorzugen hochwertige orale Hilfsstoffe für die Großproduktion, die Einhaltung gesetzlicher Vorschriften und Formulierungsinnovationen.

Das Segment der parenteralen Hilfsstoffe wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,8 % verzeichnen, angetrieben durch die zunehmende Verbreitung von injizierbaren Arzneimitteln, Biologika und neuartigen Therapien. Diese Hilfsstoffe sind entscheidend für die Gewährleistung von Sterilität, Stabilität und Verträglichkeit parenteraler Formulierungen. Die steigende Nachfrage nach Impfstoffen, monoklonalen Antikörpern und Biopharmazeutika in Nordamerika treibt das rasante Wachstum voran. Innovative Hilfsstoffe verbessern die Löslichkeit, reduzieren die Immunogenität und erhalten die Wirksamkeit injizierbarer Lösungen. Der Ausbau von Krankenhausnetzwerken und Auftragsfertigungsunternehmen unterstützt diesen Trend zusätzlich.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt für pharmazeutische Hilfsstoffe in Pharma- und Biopharmaunternehmen, Auftragsformulierer, Forschungsorganisationen und Hochschulen sowie andere segmentiert. Das Segment der Pharma- und Biopharmaunternehmen dominierte mit einem Umsatzanteil von 48,6 % im Jahr 2024 aufgrund der Anforderungen an die Großproduktion, der strikten Einhaltung von Qualitätsstandards und der kontinuierlichen Nachfrage nach fortschrittlichen Hilfsstoffen in Arzneimittelformulierungen. Diese Unternehmen sind in hohem Maße auf Hilfsstoffe angewiesen, um die Stabilität der Formulierung zu erhöhen, die Bioverfügbarkeit zu verbessern und die Patienten-Compliance bei verschiedenen Darreichungsformen sicherzustellen. Massenproduktion, kontinuierliche Produktinnovation und strenge Einhaltung gesetzlicher Vorschriften in Nordamerika untermauern die Dominanz des Segments zusätzlich. Darüber hinaus investieren Pharma- und Biopharmaunternehmen in Forschung und Entwicklung, um die Leistung der Hilfsstoffe zu optimieren, was dieses Segment zu einem Eckpfeiler des Marktes macht. Die weit verbreitete Einführung neuer Technologien, gepaart mit der zunehmenden Verbreitung chronischer Krankheiten und der Nachfrage nach Generika und Spezialmedikamenten, treibt weiterhin ein stetiges Wachstum voran.

Das Segment der Auftragsformulierer wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,5 % verzeichnen, getrieben durch den zunehmenden Trend zum Outsourcing der Arzneimittelentwicklung und -herstellung. Auftragsformulierer sind zunehmend auf spezialisierte Hilfsstoffe angewiesen, um die Effizienz, Skalierbarkeit und Einhaltung gesetzlicher Richtlinien in Nordamerika zu verbessern. Die wachsende Nachfrage nach personalisierter Medizin, neuartigen Darreichungsformen und biopharmazeutischen Produkten treibt den Bedarf an maßgeschneiderten Hilfsstofflösungen voran. Unternehmen in diesem Segment konzentrieren sich auf leistungsstarke Hilfsstoffe, die die Produktstabilität, Löslichkeit und Patientenakzeptanz verbessern. Darüber hinaus bietet der Ausbau der Auftragsforschung und -herstellung in Nordamerika weitere Wachstumschancen und macht dieses Segment zu einem wichtigen Treiber für Marktinnovationen.

- Nach Vertriebskanal

Der Markt für pharmazeutische Hilfsstoffe ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere Segmente unterteilt. Das Segment Direktausschreibungen dominierte 2024 mit einem Umsatzanteil von 42,1 %, was auf die Massenbeschaffungspraktiken großer Pharmahersteller und langfristige Verträge mit Hilfsstofflieferanten zurückzuführen ist. Direktausschreibungen ermöglichen es Herstellern, gleichbleibende Qualität zu gewährleisten, die Einhaltung gesetzlicher Vorschriften zu gewährleisten und durch Großbestellungen Kosteneffizienz zu erzielen. Die Abhängigkeit von etablierten Lieferketten und strategischen Partnerschaften stärkt die Dominanz dieses Segments. Darüber hinaus gewährleistet das Direktausschreibungsmodell die rechtzeitige Verfügbarkeit hochwertiger Hilfsstoffe für große Produktionsläufe und unterstützt so eine unterbrechungsfreie Produktion und Innovation bei pharmazeutischen Formulierungen.

Der Einzelhandel wird voraussichtlich von 2025 bis 2032 mit 9,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach rezeptfreien Medikamenten, Nutrazeutika und funktionellen Nahrungsergänzungsmitteln. Der Ausbau der Apothekennetze, E-Commerce-Plattformen und das zunehmende Gesundheitsbewusstsein der Verbraucher sind wichtige Wachstumstreiber. Der Einzelhandelsvertrieb ermöglicht aufstrebenden Pharmamarken, Apotheken und lokalen Herstellern einen kleineren Zugang zu spezialisierten Hilfsstoffen. Darüber hinaus fördert die zunehmende Beliebtheit von Selbstmedikation und präventiven Gesundheitslösungen die Akzeptanz im Einzelhandel in Nordamerika.

Regionale Analyse des nordamerikanischen Marktes für pharmazeutische Hilfsstoffe

- Nordamerika dominierte den Markt für pharmazeutische Hilfsstoffe mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch eine starke Gesundheitsinfrastruktur, ein wachsendes Verbraucherbewusstsein für Gesundheit und Wellness sowie die Präsenz führender Hilfsstofflieferanten. Laufende Innovationen bei Nutraceutika-Formulierungen und die steigende Nachfrage nach hochwertigen Hilfsstoffen kurbeln das Marktwachstum weiter an.

- Verbraucher und Pharmahersteller in der Region legen zunehmend Wert auf fortschrittliche Hilfsstofflösungen, die Löslichkeit, Stabilität, Bioverfügbarkeit und Patientencompliance verbessern. Die Nachfrage nach funktionellen Hilfsstoffen für neuartige Arzneimittelverabreichungssysteme, Formulierungen mit kontrollierter Freisetzung und spezielle Nutraceuticals steigt weiter an.

- Die breite Akzeptanz wird durch technologische Fortschritte in der Herstellung von Hilfsstoffen, gesetzeskonforme Formulierungen und hohe Investitionen der wichtigsten Akteure der Region in Forschung und Entwicklung unterstützt. Diese Faktoren stärken die Dominanz Nordamerikas auf dem globalen Markt für pharmazeutische Hilfsstoffe.

Markteinblicke für pharmazeutische Hilfsstoffe in den USA

Der US-Markt für pharmazeutische Hilfsstoffe dominierte den Markt mit dem größten Umsatzanteil von 71,5 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, ein hohes Verbraucherbewusstsein und die Präsenz wichtiger Hilfsstofflieferanten. Laufende Innovationen bei Nutraceutika-Formulierungen und die steigende Nachfrage nach hochwertigen Hilfsstoffen treiben das Marktwachstum weiter voran. Pharmaunternehmen in den USA integrieren zunehmend fortschrittliche Hilfsstoffe in Formulierungen für orale, topische und parenterale Darreichungsformen. Der Fokus auf funktionelle Hilfsstoffe, die die Bioverfügbarkeit, Stabilität und therapeutische Leistung verbessern, ist ein wichtiger Wachstumstreiber. Hohe Investitionen in Forschung und Entwicklung, gepaart mit der Verfügbarkeit hochreiner und spezialisierter Hilfsstoffe, erleichtern die Entwicklung innovativer Arzneimittelabgabesysteme und untermauern die führende Position des US-Marktes.

Markteinblick in pharmazeutische Hilfsstoffe in Kanada

Der kanadische Markt für pharmazeutische Hilfsstoffe wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für pharmazeutische Hilfsstoffe sein und zwischen 2025 und 2032 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,8 % aufweisen. Das Wachstum wird durch zunehmende staatliche Gesundheitsinitiativen, den verbesserten Zugang zu fortschrittlichen Nutrazeutika und die zunehmende Nutzung präventiver Gesundheitslösungen vorangetrieben. Pharmahersteller in Kanada suchen aktiv nach hochwertigen, gesetzeskonformen Hilfsstoffen zur Unterstützung innovativer Arzneimittelformulierungen, insbesondere in den Bereichen Nutrazeutika und funktionelle Lebensmittel. Der Fokus des Landes auf Krankheitsprävention, Verbesserungen der Gesundheitsinfrastruktur und die Zusammenarbeit zwischen Forschungseinrichtungen und Pharmaunternehmen beschleunigen die Einführung von Hilfsstoffen weiter und sorgen für ein robustes Marktwachstum im Prognosezeitraum.

Marktanteil pharmazeutischer Hilfsstoffe in Nordamerika

Die Branche der pharmazeutischen Hilfsstoffe wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Kerry Group plc. (Irland)

- DFE Pharma (Niederlande)

- Cargill, Incorporated (USA)

- Pfanstiehl (US)

- Colorcon (USA)

- MEGGLE GmbH & Co. KG (Deutschland)

- Omya AG (Schweiz)

- Peter Greven GmbH & Co. KG (Deutschland)

- Ashland (USA)

- Evonik Industries AG (Deutschland)

- Dow (USA)

- Croda International Plc (Großbritannien)

- Roquette Frères (Frankreich)

- Die Lubrizol Corporation (USA)

- BASF SE (Deutschland)

- Avantor, Inc. (USA)

- BENEO (Deutschland)

Neueste Entwicklungen auf dem nordamerikanischen Markt für pharmazeutische Hilfsstoffe

- Im März 2024 gab International Flavors & Fragrances (IFF) den Verkauf seines Pharma Solutions-Geschäfts an das französische Zutatenunternehmen Roquette für bis zu 2,85 Milliarden US-Dollar inklusive Schulden bekannt. Die Veräußerung umfasste die pharmazeutischen Hilfsstoffe und den Geschäftsbereich Global Specialty Solutions von IFF, der sowohl industrielle als auch methylcellulosehaltige Lebensmittelanwendungen unterstützt. Die Transaktion, deren Abschluss für die erste Hälfte des Jahres 2025 erwartet wird, ermöglicht es IFF, sich auf seine Kernwachstumsstrategien zu konzentrieren.

- Im September 2025 kündigten große Pharmaunternehmen wie Eli Lilly, Johnson & Johnson, Roche, AstraZeneca, Novartis, Sanofi, Biogen, Merck, Amgen, Pfizer, Novo Nordisk, AbbVie, Gilead Sciences und Cipla erhebliche Investitionen zur Stärkung ihrer US-Produktionskapazitäten an. Diese Investitionen zielen darauf ab, Lieferkettenrisiken zu minimieren und sich auf mögliche Handelsunterbrechungen vorzubereiten. Dies unterstreicht das Engagement der Branche für die Stärkung der Inlandsproduktion.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.