North America Physical Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

268.90 Million

USD

688.72 Million

2024

2032

USD

268.90 Million

USD

688.72 Million

2024

2032

| 2025 –2032 | |

| USD 268.90 Million | |

| USD 688.72 Million | |

| % | |

|

Marktsegmentierung für physische Sicherheit in Nordamerika nach Komponenten (Systeme und Dienste), Systemtypen (Physisches Zugangskontrollsystem (PACS), Videoüberwachungssystem, Perimeterschutz und -erkennung, Informationsmanagement für physische Sicherheit (PSIM), Verwaltung physischer Identitäten und Zutritt (PIAM), Sicherheitsscans, Bildgebung und Metalldetektion sowie Brand- und Lebenssicherheit), Servicetypen (Zugangskontrolle als Service (ACaaS), Videoüberwachung als Service (VSaaS), Fernüberwachungsdienste und Dienste zur Integration von Sicherheitssystemen), Unternehmensgröße (KMU und Großunternehmen), Branchen (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Behörden, Einzelhandel, Transport, Wohnen, Telekommunikation und Informationstechnologie (IT) und andere) – Branchentrends und Prognose bis 2032

Marktgröße für physische Sicherheit in Nordamerika

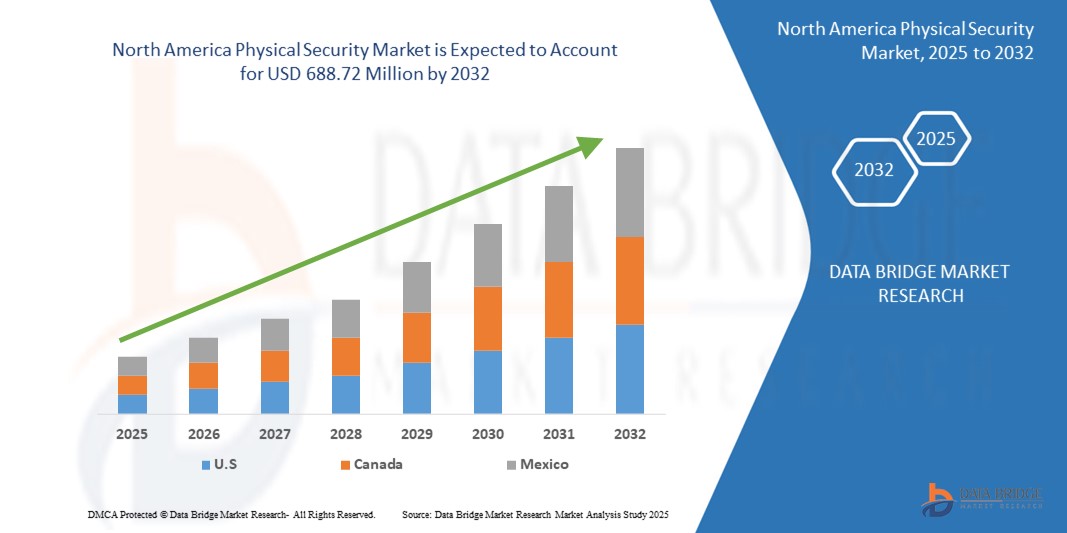

- Der nordamerikanische Markt für physische Sicherheit wurde im Jahr 2024 auf 268,42 Millionen US-Dollar geschätzt und soll bis 2032 688,72 Millionen US-Dollar erreichen , bei einer CAGR von 12,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Überwachungssysteme und integrierter Zugangskontrolllösungen in den Bereichen Gewerbe, Wohnen und kritische Infrastruktur vorangetrieben.

- Wachsende Bedenken hinsichtlich Datenschutzverletzungen, Gewalt am Arbeitsplatz und öffentlicher Sicherheit veranlassen Unternehmen dazu, in umfassende physische Sicherheitslösungen zu investieren und so zu einer nachhaltigen Marktexpansion beizutragen.

Marktanalyse für physische Sicherheit in Nordamerika

- Der Markt für physische Sicherheit verzeichnet eine starke Nachfrage aufgrund des steigenden Bedarfs an fortschrittlichen Überwachungs- und Zugangskontrolltechnologien in allen Branchen

- Unternehmen legen Wert auf Sicherheitsverbesserungen zum Schutz von Vermögenswerten und Personal, was zu stetigen Investitionen in moderne physische Sicherheitssysteme führt.

- Die USA dominieren den Markt für physische Sicherheit in Nordamerika und erobern im Jahr 2024 den größten Umsatzanteil, angetrieben durch die schnelle Einführung modernster Sicherheitstechnologien.

- Kanada wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im nordamerikanischen Markt für physische Sicherheit verzeichnen. Grund dafür sind die zunehmende Stadtentwicklung, die steigende Nachfrage nach intelligenten Überwachungssystemen und der zunehmende Fokus auf die Integration von künstlicher Intelligenz und IoT-Lösungen für ein verbessertes Sicherheitsmanagement.

- Das Systemsegment hält mit 65,8 % im Jahr 2024 den größten Marktanteil, angetrieben durch die wachsende Nachfrage nach fortschrittlichen Lösungen für physische Zugangskontrolle, Videoüberwachung und Einbruchmeldeanlagen in verschiedenen Branchen. Systeme bilden die zentrale Infrastruktur für das Sicherheitsmanagement und integrieren Hardware und Software für Echtzeitüberwachung und Bedrohungsabwehr.

Berichtsumfang und Marktsegmentierung für physische Sicherheit in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zur physischen Sicherheit in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für physische Sicherheit in Nordamerika

„Zunehmende Nutzung KI- gestützter Überwachung in der physischen Sicherheit“

- Der nordamerikanische Markt für physische Sicherheit setzt zunehmend auf künstliche Intelligenz, um die Überwachungsmöglichkeiten zu verbessern und die Abhängigkeit von manueller Überwachung zu verringern.

- KI-gestützte Systeme werden zur Echtzeit-Bedrohungserkennung, Gesichtserkennung, Kennzeichenerkennung und Verhaltensanalyse eingesetzt und ermöglichen so schnellere und fundiertere Reaktionen.

- Unternehmen und Behörden integrieren KI, um die Überwachung von Sicherheitsereignissen effizienter und präziser zu gestalten.

- Beispielsweise haben US-Flughäfen KI-gesteuerte Videoanalysen implementiert, um Menschenmengenbewegungen zu verfolgen und verdächtige Aktivitäten in Echtzeit zu erkennen.

- Einzelhandelsketten nutzen KI auch, um das Verhalten in Geschäften zu überwachen und Diebstahl zu verhindern. Damit tragen sie zu einem breiteren Trend der Automatisierung und des intelligenten Sicherheitsmanagements bei.

Marktdynamik für physische Sicherheit in Nordamerika

Treiber

„Steigender Bedarf an fortschrittlicher Bedrohungserkennung in kritischer Infrastruktur“

- Die wachsende Nachfrage nach fortschrittlicher Bedrohungserkennung in kritischer Infrastruktur ist ein wichtiger Treiber für den nordamerikanischen Markt für physische Sicherheit, da Einrichtungen wie Verkehrsknotenpunkte, Kraftwerke und Finanzinstitute versuchen, die Echtzeitüberwachung und Zugangskontrolle zu verstärken.

- Zunehmende Bedenken hinsichtlich Terrorismus, cyber-physischer Bedrohungen und Gewalt am Arbeitsplatz veranlassen Unternehmen dazu, in intelligente Videoanalyse, Biometrie und Perimeterschutz zu investieren, um ein besseres Situationsbewusstsein und eine schnelle Reaktion auf Vorfälle zu gewährleisten.

- So hat beispielsweise der John F. Kennedy International Airport in New York KI-basierte Gesichtserkennungssysteme eingesetzt, um potenzielle Bedrohungen in großen Passagierströmen zu überwachen und zu identifizieren, wodurch die Erkennungs- und Reaktionsmöglichkeiten deutlich verbessert wurden.

- Die Ausweitung von Smart-City-Initiativen in den USA und Kanada beschleunigt die Einführung von Kommando- und Kontrollzentren, Videoüberwachung und Notfallkommunikationsnetzen zur Verbesserung der städtischen Sicherheit und der Notfallkoordination.

- Die Einhaltung gesetzlicher Vorschriften, wie etwa der Homeland Security Presidential Directive und der Standards der North American Electric Reliability Corporation, ermutigt sowohl den öffentlichen als auch den privaten Sektor, ihre physische Sicherheitsinfrastruktur zu modernisieren und proaktive Strategien zur Bedrohungsabwehr zu ergreifen.

Einschränkung/Herausforderung

„Hohe Implementierungs- und Wartungskosten“

- Eine der größten Herausforderungen auf dem nordamerikanischen Markt für physische Sicherheit sind die hohen Kosten, die mit der Bereitstellung einer fortschrittlichen Sicherheitsinfrastruktur verbunden sind, darunter Überwachungskameras, Sensoren, Zugangskontrollsysteme und Perimeterschutz

- Kleine und mittlere Unternehmen, Bildungseinrichtungen und lokale Organisationen haben oft mit den erheblichen Vorabinvestitionen zu kämpfen, die für Ausrüstung, Installation und Softwareintegration erforderlich sind.

- Laufende Wartungskosten, wie System-Upgrades, Cybersicherheitsprotokolle und Mitarbeiterschulungen, erhöhen den finanziellen Druck und beeinträchtigen die langfristige Nachhaltigkeit moderner physischer Sicherheitssysteme.

- So haben beispielsweise kleinere Gemeinden in den USA oft Schwierigkeiten, die Installation intelligenter Überwachungsnetze zu finanzieren und gleichzeitig die Einhaltung der sich entwickelnden Datenschutzgesetze sicherzustellen.

- Da physische Sicherheitslösungen zunehmend künstliche Intelligenz und Cloud-basierte Plattformen umfassen, erfordert die Herausforderung der Integration, Kompatibilität und kontinuierlichen Überwachung zusätzliche finanzielle und technische Ressourcen, die sich viele Unternehmen nicht ohne Weiteres leisten können.

Marktumfang für physische Sicherheit in Nordamerika

Der Markt ist nach Komponenten, Systemtypen, Servicetypen, Unternehmensgrößen und Branchen segmentiert.

- Nach Komponente

Der nordamerikanische Markt für physische Sicherheit ist nach Komponenten in Systeme und Dienstleistungen unterteilt. Das Systemsegment hält mit 65,8 % im Jahr 2024 den größten Marktanteil, angetrieben durch die wachsende Nachfrage nach fortschrittlichen Lösungen für physische Zutrittskontrolle, Videoüberwachung und Einbruchserkennung in verschiedenen Branchen. Systeme stellen die zentrale Infrastruktur für das Sicherheitsmanagement bereit und integrieren Hardware und Software für Echtzeitüberwachung und Bedrohungsabwehr.

Das Dienstleistungssegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund dafür ist die zunehmende Nutzung von verwalteten Sicherheitsdiensten, Fernüberwachung und Systemintegration, die es Unternehmen ermöglichen, ihre Sicherheitsabläufe ohne große interne Investitionen zu optimieren.

- Nach Systemtyp

Der Markt ist nach Systemtyp segmentiert in physische Zutrittskontrollsysteme, Videoüberwachungssysteme, Perimeterschutz, physisches Sicherheitsinformationsmanagement, physisches Identitäts- und Zutrittsmanagement, Sicherheitsscans, Bildgebung und Metalldetektion sowie Brand- und Personenschutz. Videoüberwachungssysteme dominieren den Marktumsatz mit einem Anteil von 38,4 % im Jahr 2024 und profitieren von verbesserten Analyse- und KI-Funktionen.

Physische Zutrittskontrollsysteme werden voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an kontrolliertem Zutritt in staatlichen und gewerblichen Einrichtungen. Die zunehmende Integration von Biometrie und Smartcard-Technologien verbessert die Authentifizierungsgenauigkeit und -sicherheit. Dieses Wachstum wird zusätzlich durch die Nachfrage nach zentralisiertem Zutrittsmanagement in Unternehmen mit mehreren Standorten unterstützt.

- Nach Servicetyp

Der Markt ist nach Dienstleistungstyp in Zutrittskontrolle als Dienstleistung, Videoüberwachung als Dienstleistung, Fernüberwachungsdienste und Sicherheitssystemintegrationsdienste segmentiert. Sicherheitssystemintegrationsdienste halten mit 42,7 % den größten Marktanteil, unterstützt durch die steigende Nachfrage nach nahtloser Konnektivität und Interoperabilität zwischen verschiedenen physischen Sicherheitskomponenten.

Zutrittskontrolle als Service wird voraussichtlich zwischen 2025 und 2032 aufgrund der Cloud-Nutzung und abonnementbasierter Modelle das schnellste Wachstum verzeichnen. Sie bietet Echtzeit-Zutrittsaktualisierungen und vereinfacht die standortübergreifende Verwaltung von Zugangsdaten. Die Flexibilität und Skalierbarkeit cloudbasierter Dienste spricht sowohl Großunternehmen als auch KMUs an.

- Nach Organisationsgröße

Der Markt wird nach Unternehmensgröße in kleine und mittlere Unternehmen (KMU) sowie Großunternehmen segmentiert. Großunternehmen erwirtschaften mit 59,3 % im Jahr 2024 den größten Anteil am Marktumsatz, was auf ihre höheren Sicherheitsbudgets und komplexen Sicherheitsanforderungen zurückzuführen ist.

KMU werden voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch erschwingliche und skalierbare Sicherheitslösungen. Kostengünstige servicebasierte Modelle und modulare Sicherheitspakete ermöglichen kleineren Unternehmen die Einführung moderner Sicherheitssysteme. Staatliche Anreize und ein zunehmendes Bedrohungsbewusstsein tragen ebenfalls zur Akzeptanz bei KMU bei.

- Nach Vertikal

Der Markt ist branchenübergreifend in Banken, Finanzdienstleistungen und Versicherungen, öffentliche Verwaltung, Einzelhandel, Transport, Wohnen, Telekommunikation und Informationstechnologie sowie weitere Bereiche unterteilt. Der öffentliche Sektor weist mit 31,5 % den größten Umsatzanteil auf und wird durch strenge Sicherheitsvorschriften und Initiativen zum Schutz kritischer Infrastrukturen unterstützt.

Das vertikale Einzelhandelssegment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, da Einzelhändler in Diebstahlpräventions- und Verlustmanagementsysteme investieren. Der Einsatz von KI-gestützter Überwachung und Echtzeitanalyse des Kundenverhaltens verändert die Sicherheit im Geschäft. Einzelhandelsketten implementieren zunehmend integrierte Sicherheitsplattformen, um Zugang und Videoüberwachung zentral zu verwalten.

Regionale Analyse des nordamerikanischen Marktes für physische Sicherheit

- Die USA dominieren den Markt für physische Sicherheit in Nordamerika und erobern im Jahr 2024 den größten Umsatzanteil, angetrieben durch die schnelle Einführung modernster Sicherheitstechnologien.

- Endbenutzer konzentrieren sich auf die Aufrüstung bestehender Systeme mit intelligenter Videoanalyse, Biometrie und automatisierter Zugangskontrolle zur verbesserten Bedrohungserkennung und -reaktion

- Die zunehmende Integration physischer Sicherheit in die IT-Infrastruktur sowie staatliche Vorgaben zu Sicherheitsstandards treiben die Marktexpansion in den Bereichen Wohnen, Gewerbe und kritische Infrastrukturen erheblich voran.

Einblicke in den Markt für physische Sicherheit in Kanada

Der kanadische Markt für physische Sicherheit wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch den zunehmenden Infrastrukturausbau und die Urbanisierung. Die Nachfrage nach modernen Überwachungs- und Zugangskontrollsystemen steigt in Wirtschaft, Verwaltung und Gesundheitswesen. Die Integration von Technologien wie künstlicher Intelligenz und dem Internet der Dinge verbessert die Sicherheitsfunktionen und ermöglicht Echtzeitüberwachung und proaktives Bedrohungsmanagement. Regulatorische Rahmenbedingungen zur Verbesserung der öffentlichen Sicherheit fördern zudem die Einführung hochentwickelter physischer Sicherheitslösungen. Darüber hinaus fördern steigende Investitionen in Smart-City-Initiativen das Marktwachstum, indem sie vernetzte Sicherheitssysteme für mehr Sicherheit in Städten fördern.

Marktanteil der physischen Sicherheit in Nordamerika

Die nordamerikanische Branche für physische Sicherheit wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ADT (USA)

- Cisco Systems Inc. (USA)

- Honeywell International Inc. (USA)

- TELUS (Kanada)

- Anixter Inc. (USA)

- Genetec Inc. (Kanada)

- HID Global (USA)

- Pelco, Inc. (USA)

- Allied Universal (USA)

- Dahua Technology USA Inc. (USA)

- STANLEY CONVERGENT SECURITY SOLUTIONS, INC. (USA)

- Hanwha Techwin Amerika. (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für physische Sicherheit

- Im Jahr 2021 expandierte ADT in die Solardachbranche durch die Übernahme von SunPro Solar und die Umbenennung in ADT Solar. Ziel dieses Schritts ist es, Kunden sichere, vernetzte Solarenergielösungen anzubieten, das Leistungsportfolio von ADT zu erweitern und die Position des Unternehmens auf dem Markt für saubere Energie und Sicherheit zu stärken.

- Im Jahr 2021 kooperierte Honeywell mit den Jacksonville Jaguars, um die Luftqualität im Stadion zu überwachen und persönliche Schutzausrüstung zu liefern. Diese Partnerschaft erhöht die Sicherheit für Spieler und Zuschauer und unterstreicht Honeywells Engagement für gesundheitsorientierte Technologien in großen Veranstaltungsorten.

- Im Jahr 2021 kooperierte Johnson Controls mit DigiCert, Inc., um fortschrittliche digitale und physische Sicherheitslösungen für Gewerbe- und Wohngebäude zu entwickeln. Mithilfe der PKI-Technologie von DigiCert zielt diese Zusammenarbeit darauf ab, die Gebäudesicherheit zu verbessern, Innovationen voranzutreiben und die Wettbewerbsfähigkeit im Bereich der intelligenten Gebäudesicherheit zu steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.