North America Single Use Medical Devices Reprocessing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.47 Billion

USD

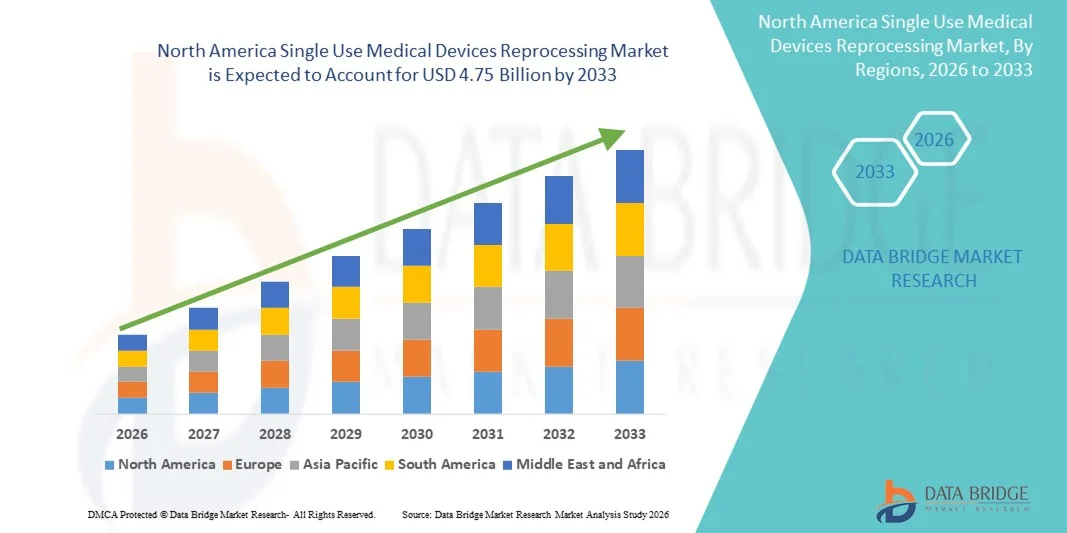

4.75 Billion

2025

2033

USD

1.47 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 1.47 Billion | |

| USD 4.75 Billion | |

| % | |

|

Marktsegmentierung für die Wiederaufbereitung von Einweg-Medizinprodukten in Nordamerika nach Produkttyp (Medizinprodukte der Klasse I und II), Preisklasse (hochpreisig und niedrigpreisig/günstig), Anwendung (Allgemeinchirurgie, Anästhesie, Arthroskopie und Orthopädie, Kardiologie, Gastroenterologie, Urologie, Gynäkologie und Sonstige), Art (intern und extern), Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige), Vertriebskanal (B2B und B2C) – Branchentrends und Prognose bis 2033

Marktgröße für die Wiederaufbereitung von Einweg-Medizinprodukten in Nordamerika

- Der nordamerikanische Markt für die Wiederaufbereitung von medizinischen Einwegprodukten hatte im Jahr 2025 einen Wert von 1,47 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,75 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Fokus auf Kosteneinsparung und Nachhaltigkeit im Gesundheitswesen getrieben, da Krankenhäuser und chirurgische Zentren Aufbereitungsverfahren anwenden, um Beschaffungskosten und medizinische Abfälle zu reduzieren, unterstützt durch günstige Erstattungspolitiken und regulatorische Rahmenbedingungen.

- Darüber hinaus tragen technologische Fortschritte bei Sterilisation, Validierung und Rückverfolgbarkeit sowie die steigende Nachfrage nach effizient und sicher aufbereiteten Medizinprodukten im klinischen Bereich zu einer breiteren Akzeptanz bei. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Aufbereitungslösungen für Einwegprodukte und fördern so das Marktwachstum in Nordamerika.

Marktanalyse für die Wiederaufbereitung von Einweg-Medizinprodukten in Nordamerika

- Die Wiederaufbereitung von Einweg-Medizinprodukten, einschließlich Reinigung, Sterilisation und Validierung von Einweg-Medizinprodukten für die sichere Wiederverwendung, gewinnt in Gesundheitseinrichtungen in ganz Nordamerika zunehmend an Bedeutung. Gründe hierfür sind Kosteneinsparungen, Nachhaltigkeitsziele und die Einhaltung gesetzlicher Vorschriften.

- Die zunehmende Verwendung wiederaufbereiteter Einwegprodukte wird vor allem durch den steigenden Kostendruck auf Krankenhäuser, die wachsende Besorgnis über medizinische Abfälle und strenge Vorschriften zur Förderung sicherer Wiederaufbereitungsverfahren angetrieben.

- Die Vereinigten Staaten dominierten den Markt für die Wiederaufbereitung von Einweg-Medizinprodukten mit dem größten Umsatzanteil von 88,4 % im Jahr 2025, was durch eine gut etablierte Gesundheitsinfrastruktur, günstige Erstattungspolitiken und die Präsenz wichtiger Marktteilnehmer begünstigt wurde.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für die Wiederaufbereitung von Einweg-Medizinprodukten sein. Gründe hierfür sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für nachhaltige medizinische Praktiken sowie der Ausbau moderner Krankenhäuser und chirurgischer Einrichtungen.

- Medizinprodukte der Klasse II dominierten den Markt mit einem Anteil von 55,2 % im Jahr 2025, was auf ihr höheres Wiederverwendungspotenzial, die strengen Anforderungen an die Infektionskontrolle und die zunehmende Anwendung in Bereichen wie Allgemeinchirurgie, Kardiologie und Gastroenterologie zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für die Wiederaufbereitung von Einweg-Medizinprodukten in Nordamerika

|

Attribute |

Wichtige Markteinblicke in die Wiederaufbereitung von Einweg-Medizinprodukten in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für die Wiederaufbereitung von Einweg-Medizinprodukten in Nordamerika

Höhere Effizienz durch fortschrittliche Sterilisation und Rückverfolgbarkeit

- Ein bedeutender und sich beschleunigender Trend im nordamerikanischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten ist die Integration fortschrittlicher Sterilisationsverfahren und digitaler Rückverfolgbarkeitssysteme. Diese Kombination verbessert Sicherheit, Compliance und betriebliche Effizienz erheblich.

- Krankenhäuser setzen beispielsweise zunehmend RFID-fähige Aufbereitungssysteme ein, um Instrumente während der Reinigung, Sterilisation und Wiederverteilung zu verfolgen, menschliche Fehler zu reduzieren und die Einhaltung gesetzlicher Vorschriften sicherzustellen.

- Automatisierung und digitale Nachverfolgung ermöglichen es Gesundheitseinrichtungen, die Lebenszyklen wiederaufbereiteter Medizinprodukte zu überwachen, Nutzungsmuster zu erkennen und die Bestandsverwaltung zu optimieren. Beispielsweise verwenden einige große US-amerikanische Krankenhäuser automatisierte Sterilisationsprotokolle, die Warnmeldungen für überfällige Aufbereitungszyklen generieren.

- Die nahtlose Integration von Sterilisationsprotokollen in elektronische Patientenaktensysteme (EHR) und zentrale Geräteverwaltungsplattformen ermöglicht eine verbesserte Überwachung und Berichterstattung und gewährleistet die Einhaltung der FDA- und CDC-Richtlinien.

- Dieser Trend hin zu stärker automatisierten, nachvollziehbaren und effizienteren Aufbereitungsverfahren verändert grundlegend die Erwartungen von Krankenhäusern an die Sicherheit von Medizinprodukten. Unternehmen wie Stryker und Medline entwickeln daher integrierte Aufbereitungslösungen mit Echtzeitüberwachung, automatisierter Sterilisation und revisionssicheren Berichten.

- Die Nachfrage nach Lösungen zur Aufbereitung von Einweg-Medizinprodukten mit fortschrittlicher Rückverfolgbarkeit und automatisierter Sterilisation wächst in Krankenhäusern und ambulanten Operationszentren rasant, da Gesundheitsdienstleister Patientensicherheit, Kostensenkung und betriebliche Effizienz zunehmend priorisieren.

- Neue, IoT-fähige Sterilisationsgeräte ermöglichen Fernüberwachung und vorausschauende Wartung, wodurch die Effizienz weiter gesteigert und Geräteausfallzeiten in stark frequentierten Gesundheitseinrichtungen reduziert werden.

Marktdynamik der Wiederaufbereitung von Einweg-Medizinprodukten in Nordamerika

Treiber

Wachsender Bedarf aufgrund steigenden Kostendrucks und regulatorischer Anforderungen

- Der zunehmende Fokus auf Kosteneinsparung im Gesundheitswesen in Verbindung mit strengen Infektionsschutzvorschriften ist ein wesentlicher Faktor für die verstärkte Nutzung der Medizinprodukteaufbereitung.

- Beispielsweise implementierte ein US-amerikanisches Krankenhausnetzwerk im März 2025 ein FDA-konformes, automatisiertes Endoskop-Aufbereitungsprogramm, um die Beschaffungskosten zu senken und gerätebedingte Infektionen zu minimieren.

- Angesichts des steigenden Kostendrucks im Gesundheitswesen bieten wiederaufbereitete Einwegprodukte eine kostengünstige Alternative unter Einhaltung der Sicherheitsstandards und stellen somit eine überzeugende Verbesserung gegenüber herkömmlichen Entsorgungsmethoden dar.

- Darüber hinaus ermutigen die regulatorischen Rahmenbedingungen der FDA und der CDC Krankenhäuser dazu, validierte Aufbereitungsverfahren anzuwenden, wodurch die Aufbereitung zu einem wichtigen Bestandteil der Betriebsstrategie wird.

- Die Kombination aus Kosteneinsparungen, Einhaltung von Vorschriften und dem Komfort von internen oder externen Aufbereitungsdienstleistungen treibt die Akzeptanz sowohl in Krankenhäusern als auch in ambulanten Operationszentren voran.

- Beispielsweise nehmen Partnerschaften zwischen Krankenhäusern und zertifizierten Drittanbietern für die Aufbereitung von Medizinprodukten zu, wodurch auch kleinere Einrichtungen von kosteneffizienten und konformen Aufbereitungslösungen profitieren können.

- Das wachsende Umweltbewusstsein fördert ebenfalls die Akzeptanz, da die Wiederaufbereitung medizinische Abfälle reduziert und mit den Nachhaltigkeitsinitiativen von Krankenhäusern im Einklang steht.

Zurückhaltung/Herausforderung

Sterilisationsrisiken und regulatorische Hürden

- Bedenken hinsichtlich potenzieller Sterilisationsfehler und Risiken für die Integrität der Medizinprodukte stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da wiederaufbereitete Medizinprodukte strengen Validierungsanforderungen unterliegen, bleiben Krankenhäuser hinsichtlich der Patientensicherheit weiterhin vorsichtig.

- Beispielsweise haben Berichte über nicht ordnungsgemäß sterilisierte Endoskope in Gesundheitseinrichtungen einige Verantwortliche zögern lassen, die Aufbereitungsprogramme auszuweiten.

- Die Behebung dieser Sicherheitsbedenken durch validierte Sterilisationsprotokolle, robuste Qualitätsmanagementsysteme und Mitarbeiterschulungen ist entscheidend für den Aufbau von Vertrauen. Unternehmen wie Stryker und Medline setzen auf automatisierte Sterilisationsverfolgung und Validierungsberichte, um das Vertrauen der Gesundheitsdienstleister zu stärken.

- Zudem können die hohen Anschaffungskosten für moderne Aufbereitungsanlagen und die Überwachung der Einhaltung von Vorschriften für kleinere Betriebe oder Einrichtungen mit begrenztem Budget eine Hürde darstellen. Outsourcing bietet zwar Kosteneinsparungen, doch hochwertige automatisierte Lösungen bleiben für manche Anwender weiterhin zu teuer.

- Die Bewältigung dieser Herausforderungen durch verbesserte Gerätesicherheitsprotokolle, die Einhaltung gesetzlicher Vorschriften und kosteneffiziente Aufbereitungslösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Krankenhäuser müssen beispielsweise sicherstellen, dass alle wiederaufbereiteten Medizinprodukte den FDA- und ISO-Standards entsprechen, was eine kontinuierliche Überwachung und Dokumentation erfordert und ressourcenintensiv sein kann.

- Lieferkettenengpässe und gelegentliche Engpässe bei Verbrauchsmaterialien für die Wiederaufbereitung, wie Sterilisationsfolien und Chemikalien, können den Betrieb stören und stellen ein weiteres Hindernis für die breite Akzeptanz dar.

Umfang des nordamerikanischen Marktes für die Wiederaufbereitung von medizinischen Einwegprodukten

Der Markt ist segmentiert nach Produkttyp, Preisspanne, Anwendung, Art, Endnutzer und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Medizinprodukte der Klasse I und Klasse II unterteilt. Das Segment der Medizinprodukte der Klasse II dominierte den Markt mit einem Umsatzanteil von 55,2 % im Jahr 2025. Dies ist auf die höhere Komplexität und die strengeren regulatorischen Anforderungen dieser Geräte zurückzuführen, wodurch die Wiederaufbereitung für Krankenhäuser zu einer kostensparenden und die Compliance verbessernden Maßnahme wird. Krankenhäuser priorisieren häufig Medizinprodukte der Klasse II, wie z. B. Endoskope und Herzkatheter, für die Wiederaufbereitung aufgrund ihrer höheren Anschaffungskosten und ihrer kritischen klinischen Anwendung. Die hohe Akzeptanz wird auch durch fortschrittliche Sterilisations- und Validierungstechnologien unterstützt, die sicherstellen, dass diese Geräte nach der Wiederaufbereitung ihre Sicherheits- und Leistungsstandards beibehalten. Darüber hinaus weisen Medizinprodukte der Klasse II typischerweise ein höheres Wiederverwendungspotenzial auf und unterliegen strengen Infektionsschutzmaßnahmen, was die Dominanz dieses Segments weiter stärkt. Das Segment profitiert außerdem von Krankenhausrichtlinien und staatlichen Vorgaben, die eine sichere Wiederaufbereitung fördern, um medizinische Abfälle und die gesamten Betriebskosten zu reduzieren.

Das Segment der Medizinprodukte der Klasse I wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das zunehmende Bewusstsein kleinerer Gesundheitseinrichtungen und ambulanter Operationszentren für die Kosteneffizienz der Aufbereitung von Medizinprodukten mit geringem Risiko, wie z. B. OP-Handschuhen, Spritzen und Basisinstrumenten. Medizinprodukte der Klasse I lassen sich leichter sterilisieren und validieren, was sie für Einrichtungen attraktiv macht, die möglicherweise keine moderne interne Aufbereitungsinfrastruktur besitzen. Der steigende Trend zu internen Aufbereitungsprogrammen und Partnerschaften mit externen Aufbereitungsdienstleistern beschleunigt das Wachstum zusätzlich. Innovationen bei Sterilisationstechniken und Qualitätssicherungslösungen ermöglichen zudem eine sicherere und effizientere Aufbereitung von Medizinprodukten der Klasse I und stärken so das Vertrauen der Gesundheitsdienstleister. Da immer mehr Krankenhäuser und ambulante Zentren Nachhaltigkeitsmaßnahmen ergreifen, wird ein rasanter Anstieg der Nachfrage nach der Aufbereitung von Medizinprodukten der Klasse I erwartet.

- Nach Preisspanne

Basierend auf der Preisspanne ist der Markt in High-End- und Low-End-/Economy-Geräte unterteilt. Das High-End-Segment dominierte den Markt mit dem größten Anteil im Jahr 2025. Dies ist auf den Fokus auf die Aufbereitung teurer und technologisch hochentwickelter Geräte wie robotergestützter chirurgischer Instrumente, Herzkatheter und Endoskope zurückzuführen. Krankenhäuser priorisieren häufig die Aufbereitung von Hochpreisgeräten, um die Rentabilität zu maximieren und Kosteneffizienz zu gewährleisten, während gleichzeitig die Einhaltung regulatorischer Standards sichergestellt wird. Fortschrittliche Sterilisations-, Validierungs- und Rückverfolgbarkeitslösungen werden für High-End-Geräte weit verbreitet eingesetzt, um das Risiko von Geräteausfällen zu minimieren und die Sicherheit zu erhöhen. Die Dominanz dieses Segments wird zusätzlich durch steigende Gesundheitsausgaben und die Häufigkeit komplexer chirurgischer Eingriffe in Nordamerika gestützt. Krankenhäuser nutzen die Aufbereitung von High-End-Geräten zunehmend, um Beschaffungskosten und medizinische Abfälle zu reduzieren, ohne die Patientensicherheit zu beeinträchtigen.

Das Segment der kostengünstigen Medizinprodukte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Nutzung der Aufbereitung von Basisinstrumenten und Verbrauchsmaterialien in kleineren Kliniken und ambulanten OP-Zentren. Dieses Wachstum wird durch das steigende Bewusstsein für Kosteneinsparungen und Nachhaltigkeitsvorteile befeuert. Kostengünstige Medizinprodukte lassen sich einfacher aufbereiten und benötigen weniger aufwendige Ausrüstung, wodurch sie sich ideal für den ambulanten Bereich eignen. Darüber hinaus ermöglichen Partnerschaften mit externen Aufbereitungsdienstleistern kleineren Einrichtungen den Zugang zu sicheren und kostengünstigen Lösungen. Staatliche Förderprogramme und Nachhaltigkeitsinitiativen von Krankenhäusern tragen zusätzlich zur raschen Verbreitung der kostengünstigen Aufbereitung von Medizinprodukten bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Allgemeinchirurgie, Anästhesie, Arthroskopie und Orthopädie, Kardiologie, Gastroenterologie, Urologie, Gynäkologie und weitere Bereiche unterteilt. Das Segment Allgemeinchirurgie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die hohe Anzahl chirurgischer Eingriffe und den weitverbreiteten Einsatz wiederverwendbarer Instrumente. Krankenhäuser priorisieren die Aufbereitung in der Allgemeinchirurgie, um Beschaffungskosten zu senken, die rechtzeitige Verfügbarkeit von Instrumenten zu gewährleisten und medizinische Abfälle zu minimieren. Diese Dominanz wird durch strenge Infektionsschutzprotokolle und die entscheidende Bedeutung sterilisierter Instrumente für den Operationserfolg verstärkt. Moderne Aufbereitungstechnologien, darunter automatisierte Sterilisatoren und rückverfolgbare Systeme, werden in der Allgemeinchirurgie häufig eingesetzt. Das Segment profitiert zudem vom hohen Wiederverwendungspotenzial der Instrumente, was die Marktakzeptanz weiter fördert.

Im Segment Gastroenterologie wird aufgrund des zunehmenden Einsatzes von Endoskopen – teuren Medizinprodukten der Klasse II mit hohem Risiko, die eine validierte Aufbereitung erfordern – von 2026 bis 2033 das schnellste Wachstum erwartet. Die steigende Prävalenz gastrointestinaler Erkrankungen und die wachsende Anzahl endoskopischer Eingriffe treiben die Nachfrage nach sicheren und effizienten Aufbereitungslösungen an. Innovationen bei automatisierten Endoskop-Aufbereitungsgeräten, Fernüberwachung und KI-gestützten Trackingsystemen beschleunigen deren Einführung. Zusätzlich wird das Wachstum durch Krankenhäuser unterstützt, die Kosten senken und gleichzeitig die Aufbereitungsrichtlinien von FDA und CDC einhalten wollen. Mit der Expansion ambulanter gastroenterologischer Zentren wird ein rasanter Anstieg der Nachfrage nach zuverlässigen Aufbereitungslösungen prognostiziert.

- Nach Typ

Basierend auf der Art der Aufbereitung ist der Markt in hauseigene und externe Aufbereitung unterteilt. Das Segment der hauseigenen Aufbereitung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies wird durch große Krankenhäuser und medizinische Zentren mit modernen Sterilisationsanlagen und geschultem Personal für die Aufbereitung von Hochrisiko-Medizinprodukten begünstigt. Die hauseigene Aufbereitung ermöglicht eine bessere Kontrolle über Qualität, Compliance und Bearbeitungszeiten und gewährleistet so die Patientensicherheit. Krankenhäuser bevorzugen hauseigene Programme auch für kritische Instrumente, die bei Operationen und Spezialverfahren eingesetzt werden. Die Integration in die IT-Systeme des Krankenhauses zur Nachverfolgung, Überwachung und Validierung steigert die betriebliche Effizienz. Die Marktführerschaft wird durch Richtlinien verstärkt, die Krankenhäuser dazu anregen, die direkte Kontrolle über hochwertige Medizinprodukte zu behalten und die Abhängigkeit von externen Anbietern zu reduzieren.

Das Outsourcing-Segment wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind kleine und mittlere Krankenhäuser, ambulante Operationszentren und Kliniken, denen eine moderne Sterilisationsinfrastruktur fehlt. Die Auslagerung an zertifizierte Drittanbieter gewährleistet die Einhaltung von FDA- und ISO-Standards und reduziert gleichzeitig die Investitionskosten. Unterstützt wird das Wachstum zudem durch Partnerschaften mit spezialisierten Dienstleistern, die umfassende Aufbereitungslösungen anbieten. Die ausgelagerte Aufbereitung entlastet das Krankenhauspersonal, erhöht die Patientensicherheit und ermöglicht es den Einrichtungen, sich auf ihre Kernaufgaben im Gesundheitswesen zu konzentrieren. Das zunehmende Bewusstsein für Kosteneffizienz und Nachhaltigkeitsvorteile beschleunigt die Akzeptanz zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Anzahl chirurgischer Eingriffe, den weitverbreiteten Einsatz von hochpreisigen Medizinprodukten und Medizinprodukten der Klasse II sowie auf gut etablierte Aufbereitungsanlagen zurückzuführen. Krankenhäuser priorisieren die interne oder externe Aufbereitung, um die Einhaltung von Vorschriften zu gewährleisten, Kosten zu senken und die rechtzeitige Verfügbarkeit von Instrumenten sicherzustellen. Fortschrittliche Sterilisationstechnologien, digitale Rückverfolgbarkeitssysteme und validierte Reinigungsprotokolle werden in Krankenhäusern häufig eingesetzt, um das Infektionsrisiko zu minimieren. Die Marktführerschaft wird durch strenge regulatorische Anforderungen und Krankenhausrichtlinien verstärkt, die die Wiederverwendung von Medizinprodukten fördern, sofern dies sicher ist. Krankenhäuser profitieren zudem von Skaleneffekten, wodurch die Aufbereitung im Vergleich zu kleineren Einrichtungen kostengünstiger ist.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl ambulanter Eingriffe und die zunehmende Anwendung kosteneffizienter Aufbereitungsverfahren. Kleinere Zentren kooperieren häufig mit externen Aufbereitungsdienstleistern oder investieren in kompakte, hauseigene Aufbereitungssysteme für Medizinprodukte mit geringem Risiko und der Klasse I. Unterstützt wird dieses Wachstum durch die steigende Anzahl ambulanter Operationen, Kostensenkungsstrategien und Nachhaltigkeitsinitiativen. Ambulante Operationszentren profitieren von reduzierten Kosten für die Medizinproduktebeschaffung, minimiertem Abfall und verbesserter betrieblicher Effizienz. Das wachsende Bewusstsein für Patientensicherheit und die Einhaltung gesetzlicher Vorschriften beschleunigt die Marktakzeptanz zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in B2B und B2C unterteilt. Das B2B-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung sind Krankenhäuser, OP-Zentren und Kliniken, die aufbereitete Medizinprodukte und Dienstleistungen über Direktverträge mit zertifizierten Aufbereitungsunternehmen beziehen. Der B2B-Vertrieb ermöglicht es Gesundheitsdienstleistern, Qualität, Compliance und termingerechte Lieferung der Medizinprodukte sicherzustellen. Große Krankenhäuser und Klinikverbünde bevorzugen B2B-Vereinbarungen sowohl für interne als auch für externe Aufbereitungslösungen. Die Marktführerschaft wird zudem durch langfristige Serviceverträge, die Integration in die IT-Systeme der Krankenhäuser und die Vorteile des Großeinkaufs verstärkt.

Das B2C-Segment wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind kleinere ambulante Zentren, Kliniken und niedergelassene Ärzte, die zunehmend wiederaufbereitete Medizinprodukte direkt von zertifizierten Anbietern beziehen. Unterstützt wird dieses Wachstum durch die steigende Verfügbarkeit von Online-Bestellplattformen und Partnerschaften mit spezialisierten Dienstleistern, die Komplettlösungen anbieten. Der B2C-Vertrieb bietet Flexibilität, Kosteneffizienz und Zugang zu Geräten ohne eigene Infrastruktur. Der Ausbau digitaler Plattformen und Aufklärungskampagnen beschleunigen die Akzeptanz bei kleineren Endnutzern zusätzlich.

Regionale Analyse des nordamerikanischen Marktes für die Wiederaufbereitung von Einweg-Medizinprodukten

- Die Vereinigten Staaten dominierten den Markt für die Wiederaufbereitung von Einweg-Medizinprodukten mit dem größten Umsatzanteil von 88,4 % im Jahr 2025, was durch eine gut etablierte Gesundheitsinfrastruktur, günstige Erstattungspolitiken und die Präsenz wichtiger Marktteilnehmer begünstigt wurde.

- US-amerikanische Gesundheitsdienstleister legen großen Wert darauf, die Kosten für die Gerätebeschaffung und den medizinischen Abfall zu reduzieren und gleichzeitig die FDA-Richtlinien strikt einzuhalten. Daher ist die Wiederaufbereitung ein integraler Bestandteil der betrieblichen Strategien von Krankenhäusern.

- Diese Dominanz wird zusätzlich durch günstige Erstattungspolitiken, ein hohes Volumen an chirurgischen Eingriffen und die starke Präsenz zertifizierter Drittanbieter für die Aufbereitung von Medizinprodukten sowie führender Medizintechnikunternehmen gestützt, wodurch sich die USA als wichtigster Wachstumsmotor für den nordamerikanischen Markt etablieren.

Einblick in den US-Markt für die Wiederaufbereitung von Einweg-Medizinprodukten

Der US-amerikanische Markt für die Aufbereitung von Einweg-Medizinprodukten erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind ein etablierter regulatorischer Rahmen, hohe Operationszahlen und die konsequente Anwendung von Kostensenkungsstrategien in Gesundheitseinrichtungen. Krankenhäuser und ambulante Operationszentren legen zunehmend Wert auf die Aufbereitung, um die Beschaffungskosten zu senken und gleichzeitig die FDA-Standards einzuhalten. Die weitverbreitete Präsenz zertifizierter Drittanbieter für die Aufbereitung und eine moderne, hauseigene Sterilisationsinfrastruktur stärken die Marktführerschaft zusätzlich. Darüber hinaus beschleunigt der zunehmende Fokus auf Nachhaltigkeit und die Reduzierung medizinischer Abfälle die Integration von Aufbereitungsprogrammen in die Gesundheitssysteme.

Einblick in den kanadischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten

Der kanadische Markt für die Wiederaufbereitung von Einweg-Medizinprodukten wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Haupttreiber sind steigende Gesundheitsausgaben und ein zunehmendes Bewusstsein für nachhaltige medizinische Praktiken. Kanadische Gesundheitsdienstleister setzen vermehrt auf Wiederaufbereitungslösungen, um Kosten zu senken und Umweltprobleme im Zusammenhang mit medizinischen Einwegabfällen zu lösen. Förderliche Regierungsinitiativen und die Modernisierung der Krankenhausinfrastruktur tragen zu einer breiteren Akzeptanz validierter Wiederaufbereitungsverfahren bei. Der Markt profitiert zudem von Partnerschaften mit zertifizierten Wiederaufbereitungsdienstleistern, die öffentliche Gesundheitseinrichtungen betreuen.

Einblick in den mexikanischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten

Der mexikanische Markt für die Aufbereitung von Einweg-Medizinprodukten wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch den Ausbau der Gesundheitsinfrastruktur und die steigende Nachfrage nach kosteneffizienten medizinischen Lösungen. Mexikanische Krankenhäuser greifen vermehrt auf externe Aufbereitungsdienstleistungen zurück, um Investitionskosten zu senken und gleichzeitig die Einhaltung internationaler Sterilisationsstandards zu gewährleisten. Die Zunahme chirurgischer Eingriffe und die schrittweise Angleichung an nordamerikanische Gesundheitsstandards fördern das Marktwachstum zusätzlich. Darüber hinaus tragen steigende private Investitionen im Gesundheitswesen zur zunehmenden Verbreitung von Aufbereitungslösungen bei.

Marktanteil der Wiederaufbereitung von Einweg-Medizinprodukten in Nordamerika

Die nordamerikanische Branche für die Wiederaufbereitung von medizinischen Einwegprodukten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- INNOVATIVE HEALTH (USA)

- NEScientific, Inc. (USA)

- Stryker (USA)

- Medline Industries, Inc. (USA)

- SureTek Medical (USA)

- SteriPro Kanada (Kanada)

- SterilMed, Inc. (USA)

- Nachhaltige Technologien (USA)

- Gerätewissenschaft (USA)

- Mediq (USA)

- MedSalv (USA)

- MD Reprocess (USA)

- Cardinal Health (USA)

- Ascent Healthcare Solutions (USA)

- Vanguard AG (USA)

- Northeast Scientific, Inc. (USA)

- Healthmark Industries (USA)

- Advanced Sterilization Products (USA)

- Getinge AB (USA)

- STERIS plc (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für die Wiederaufbereitung von medizinischen Einwegprodukten?

- Im Mai 2025 urteilte ein Bundesgericht in Kalifornien, dass die Medtech-Sparte von Johnson & Johnson gegen US-amerikanisches Kartellrecht verstoßen habe, indem sie Krankenhäusern, die die von der FDA zugelassenen, wiederaufbereiteten Katheter von Innovative Health verwendeten, klinische Unterstützung vorenthielt. Dem Kläger wurden 147 Millionen US-Dollar Schadensersatz zugesprochen. Dieses Urteil verdeutlicht die zunehmende rechtliche und wettbewerbsbedingte Dynamik in der Wiederaufbereitungsbranche und könnte die breitere Anwendung wiederaufbereiteter Medizinprodukte in Krankenhäusern fördern, um Kosten und Abfall zu reduzieren.

- Im Juli 2024 kündigte Innovative Health, Inc. eine strategische Zusammenarbeit mit MC Healthcare, Inc. an, um Einweggeräte aus japanischen Krankenhäusern zu sammeln, die nicht vor Ort wiederaufbereitet werden können. Innovative Health kann diese Geräte anschließend für den Einsatz in US-amerikanischen Krankenhäusern aufbereiten, wodurch die Geräteverfügbarkeit erhöht, Kosten eingespart und die Umweltbelastung reduziert wird.

- Im Mai 2023 empfahl die Climate Collaborative der Nationalen Akademien der Medizin Krankenhäusern, vermehrt FDA-regulierte, wiederaufbereitete Einweg-Medizinprodukte einzusetzen, um die Treibhausgasemissionen des US-amerikanischen Gesundheitswesens zu reduzieren. Die Wiederaufbereitung wurde dabei als Strategie zur Bekämpfung des Klimawandels im Gesundheitswesen positioniert.

- Im April 2023 erweiterte Sustainable Technologies™, ein Unternehmen von Cardinal Health, seine Anlagen zur Wiederaufbereitung von Medizinprodukten in Florida, um die Kapazität für die Aufbereitung von Einweg-Medizinprodukten zu erhöhen. Ziel ist es, den CO₂-Fußabdruck im Gesundheitswesen zu reduzieren und Kosteneinsparungen zu erzielen. Die erweiterte Anlage, die über 2.000 Krankenhäuser und ambulante Versorgungszentren in den USA beliefert, ermöglicht die Verarbeitung größerer Mengen an Einwegprodukten und die Erprobung neuer Aufbereitungsverfahren. Dadurch werden das Produktportfolio erweitert und die Nachhaltigkeitswirkung verstärkt.

- Im Februar 2023 startete die Association of Medical Device Reprocessors (AMDR) eine neue Website mit umfassenden Ressourcen, die Krankenhäuser, politische Entscheidungsträger und Einkäufer dabei unterstützen, Kosten und Treibhausgasemissionen durch den verstärkten Einsatz wiederaufbereiteter Einweg-Medizinprodukte zu senken. Die Plattform bündelt praxisrelevante Informationen, um Entscheidungsprozesse zu erleichtern und die breitere Anwendung von Wiederaufbereitungsverfahren zu fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.