North America Smart Medical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.96 Billion

USD

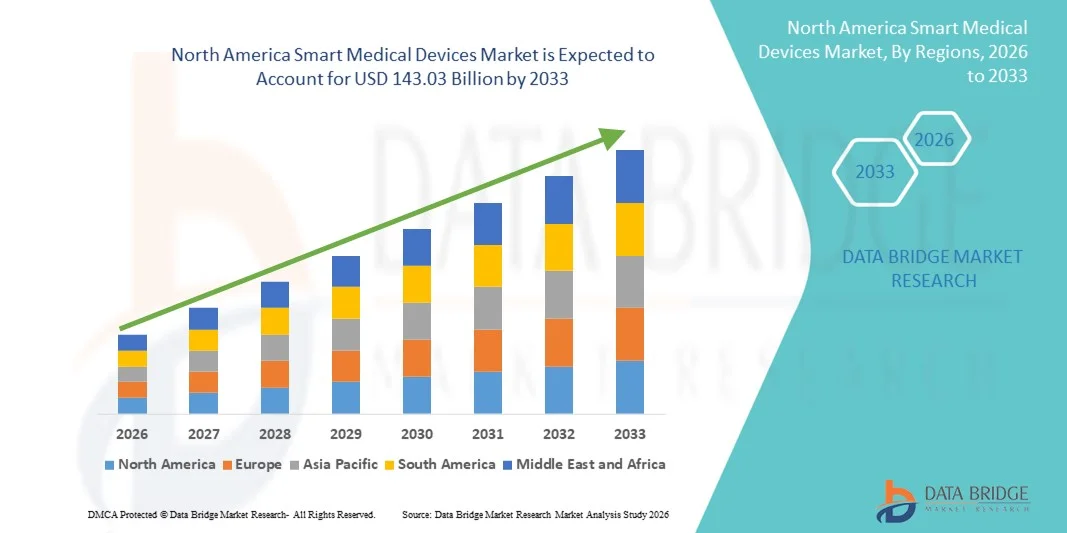

143.03 Billion

2025

2033

USD

33.96 Billion

USD

143.03 Billion

2025

2033

| 2026 –2033 | |

| USD 33.96 Billion | |

| USD 143.03 Billion | |

| % | |

|

Marktsegmentierung für intelligente medizinische Geräte in Nordamerika nach Produkttyp (Diagnostik- und Überwachungsgeräte sowie Therapiegeräte), Anwendungsart (am Körper (Pflaster), außerhalb des Körpers (Gürtelclip) und Handgerät), Technologie (federbasiert, motorbetrieben, Rotationspumpe, Akku mit Expansionsfunktion, Druckgas und Sonstige), Modalität (tragbar und nicht tragbar), Anwendung (Onkologie, Diabetes, Autoimmunerkrankungen, Infektionskrankheiten, Sport und Fitness, Schlafstörungen und Sonstige), Endnutzer (Krankenhäuser, Kliniken, häusliche Pflege, Sportvereine und Sonstige), Vertriebskanal (Apotheken, Online-Handel und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für intelligente medizinische Geräte in Nordamerika

- Der nordamerikanische Markt für intelligente medizinische Geräte hatte im Jahr 2025 einen Wert von 33,96 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 143,03 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,69 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch rasante technologische Fortschritte bei IoT-fähigen und vernetzten Gesundheitstechnologien, den zunehmenden Einsatz tragbarer und telemedizinischer Geräte sowie die fortschreitende Digitalisierung des Gesundheitswesens in Kliniken und der häuslichen Pflege angetrieben. Hohe Gesundheitsausgaben und die starke Akzeptanz fortschrittlicher Medizintechnologien in den USA und Kanada bilden die Grundlage für die anhaltende Expansion in der Region.

- Darüber hinaus etabliert die steigende Nachfrage nach Echtzeit-Gesundheitsüberwachung, personalisierten Behandlungsplattformen und integrierten intelligenten Lösungen für das Management chronischer Erkrankungen intelligente Medizinprodukte als unverzichtbare Werkzeuge im modernen Gesundheitswesen. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz und fördern das Wachstum der Branche im gesamten Prognosezeitraum erheblich.

Marktanalyse für intelligente medizinische Geräte in Nordamerika

- Intelligente medizinische Geräte, darunter tragbare Monitore, IoT-fähige Diagnosegeräte und Lösungen für die Fernbehandlung von Patienten, werden aufgrund ihrer Fähigkeit, Gesundheitsüberwachung in Echtzeit, personalisierte Behandlung und nahtlose Integration mit digitalen Gesundheitsplattformen zu ermöglichen, zu immer wichtigeren Bestandteilen moderner Gesundheitssysteme sowohl im klinischen als auch im häuslichen Umfeld.

- Die steigende Nachfrage nach intelligenten Medizinprodukten wird vor allem durch die zunehmende Verbreitung vernetzter Gesundheitstechnologien, die steigende Prävalenz chronischer Erkrankungen und die wachsende Beliebtheit von Fernüberwachungs- und Telemedizinlösungen bei Patienten und Gesundheitsdienstleistern angetrieben.

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für intelligente medizinische Geräte mit dem größten Umsatzanteil von 78,9 %. Dies ist auf die frühe Einführung fortschrittlicher Gesundheitstechnologien, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure zurückzuführen.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für intelligente medizinische Geräte sein. Gründe hierfür sind steigende Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Patientenbewusstsein und die zunehmende Nutzung digitaler Gesundheitstechnologien.

- Das Segment der tragbaren Geräte dominierte den nordamerikanischen Markt für intelligente medizinische Geräte mit einem Marktanteil von 42,5 % im Jahr 2025. Ausschlaggebend hierfür waren ihre nachgewiesene Wirksamkeit bei der kontinuierlichen Gesundheitsüberwachung, der hohe Patientenkomfort und die Kompatibilität mit bestehenden digitalen Gesundheitsplattformen.

Berichtsgegenstand und Marktsegmentierung für intelligente medizinische Geräte in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den nordamerikanischen Markt für intelligente medizinische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für intelligente medizinische Geräte in Nordamerika

Erhöhter Komfort durch KI und Fernüberwachung

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für intelligente Medizinprodukte ist die zunehmende Integration von künstlicher Intelligenz (KI) und cloudbasierten Fernüberwachungsplattformen. Diese Technologieverschmelzung verbessert den Patientenkomfort, die personalisierte Behandlung und die klinische Entscheidungsfindung.

- Beispielsweise überwacht der BioSticker, ein tragbares Gerät, kontinuierlich die Vitalfunktionen von Patienten und übermittelt die Daten in Echtzeit an medizinische Fachkräfte, um proaktive Maßnahmen zu ermöglichen. Ähnlich integriert Fitbit Health Solutions KI-Algorithmen für Trendanalysen und vorausschauende Gesundheitswarnungen.

- Die Integration von KI in intelligente medizinische Geräte ermöglicht Funktionen wie vorausschauende Diagnostik, adaptive Behandlungsempfehlungen und intelligente Warnmeldungen bei Anomalien. Beispielsweise nutzen einige vernetzte Blutdruckmessgeräte von Omron KI, um Herzrhythmusstörungen zu erkennen und Patienten sowie Ärzte umgehend zu benachrichtigen.

- Die nahtlose Integration intelligenter medizinischer Geräte in elektronische Patientenaktensysteme (EHR) und Telemedizinplattformen ermöglicht es Gesundheitsdienstleistern, die Daten mehrerer Patienten über ein zentrales Dashboard zu verwalten und so die betriebliche Effizienz und die Patientenergebnisse zu verbessern.

- Dieser Trend hin zu intelligenteren, intuitiveren und vernetzteren Medizingeräten verändert die Erwartungen der Patienten an die telemedizinische Versorgung. Infolgedessen entwickeln Unternehmen wie iRhythm KI-gestützte Wearables, die Herzrhythmusstörungen erkennen und sich in die Überwachungssysteme von Krankenhäusern integrieren lassen.

- Die Nachfrage nach intelligenten Medizingeräten, die KI-gestützte Erkenntnisse und Echtzeit-Fernüberwachung bieten, wächst in Krankenhäusern, Kliniken und der häuslichen Pflege rasant, da Patienten und Leistungserbringer zunehmend Wert auf Komfort, Effizienz und proaktive Gesundheitsversorgung legen.

- Die zunehmende Nutzung von mobilen Gesundheits-Apps und zugehörigen Plattformen durch die Verbraucher, die mit Smart-Geräten gekoppelt sind, treibt die Marktexpansion voran, indem sie es Patienten ermöglicht, Gesundheitstrends zu verfolgen, Erinnerungen einzustellen und Daten nahtlos mit Anbietern zu teilen.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern, Softwareentwicklern und Gesundheitseinrichtungen beschleunigt Innovationen und ermöglicht die Entwicklung personalisierterer und multifunktionaler intelligenter medizinischer Geräte.

Marktdynamik intelligenter medizinischer Geräte in Nordamerika

Treiber

Wachsender Bedarf aufgrund chronischer Krankheiten und der zunehmenden Nutzung digitaler Gesundheitslösungen

- Die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und die rasche Verbreitung digitaler Gesundheitslösungen sind wesentliche Treiber für die steigende Nachfrage nach intelligenten medizinischen Geräten.

- Beispielsweise kündigte Dexcom im März 2025 KI-gestützte kontinuierliche Glukosemessgeräte für das Diabetesmanagement an, die die Echtzeitversorgung und die Therapietreue der Patienten verbessern sollen. Es wird erwartet, dass solche Strategien führender Unternehmen das Marktwachstum im Prognosezeitraum vorantreiben werden.

- Da Patienten und Ärzte eine kontinuierliche Überwachung und rechtzeitige Interventionen anstreben, bieten intelligente medizinische Geräte fortschrittliche Funktionen wie Echtzeit-Datenübertragung, Warnmeldungen bei abnormalen Messwerten und prädiktive Analysen und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Überwachungsmethoden dar.

- Darüber hinaus machen die zunehmende Nutzung von Telemedizin und die Expansion des digitalen Gesundheitsökosystems intelligente medizinische Geräte zu einem integralen Bestandteil der vernetzten Versorgung und ermöglichen die nahtlose Integration mit mobilen Apps und klinischen Managementplattformen.

- Die Vorteile der Fernüberwachung, personalisierter Dateneinblicke und automatisierter Berichterstattung an Gesundheitsdienstleister sind Schlüsselfaktoren für die zunehmende Verbreitung intelligenter Medizinprodukte. Der Trend zur Überwachung im häuslichen Umfeld und benutzerfreundliche Gerätedesigns tragen zusätzlich zum Marktwachstum bei.

- Zunehmende staatliche Initiativen und Erstattungspolitiken in den USA, die die Fernüberwachung von Patienten und die Einführung digitaler Gesundheitslösungen unterstützen, beschleunigen die Marktnachfrage zusätzlich.

- Die Ausweitung der Krankenversicherung und Anreize für Fernüberwachungslösungen motivieren sowohl Leistungserbringer als auch Patienten zur Einführung intelligenter medizinischer Geräte für das Management chronischer Erkrankungen und die postoperative Versorgung.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Datensicherheit und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der Sicherheit von Patientendaten, des Datenschutzes und der Einhaltung gesetzlicher Bestimmungen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da intelligente medizinische Geräte auf Netzwerkverbindungen angewiesen sind, sind sie anfällig für Cyberangriffe, was Besorgnisse hinsichtlich der Datenintegrität und der Vertraulichkeit von Patientendaten hervorruft.

- Beispielsweise haben aufsehenerregende Berichte über Sicherheitslücken in vernetzten Gesundheitsgeräten einige Krankenhäuser und Patienten vorsichtig im Umgang mit Fernüberwachungslösungen, einschließlich intelligenter medizinischer Geräte, gemacht.

- Die Berücksichtigung von Cybersicherheits- und Compliance-Bedenken durch Verschlüsselung, sichere Authentifizierungsprotokolle und die Einhaltung von FDA- oder HIPAA-Standards ist entscheidend für den Aufbau von Vertrauen. Unternehmen wie Medtronic legen Wert auf fortschrittliche Sicherheitsfunktionen und regelmäßige Software-Updates, um das Vertrauen der Nutzer zu stärken.

- Zudem können die vergleichsweise hohen Kosten fortschrittlicher KI-gestützter Geräte im Vergleich zu herkömmlichen Überwachungsinstrumenten die Akzeptanz bei kostensensiblen Gesundheitsdienstleistern und Patienten einschränken. Während Basisgeräte von Marken wie Withings erschwinglicher sind, erzielen Premium-Funktionen wie kontinuierliches EKG oder prädiktive Analysen höhere Preise.

- Die Bewältigung dieser Herausforderungen durch robuste Datensicherheit, Einhaltung gesetzlicher Bestimmungen, Verbraucheraufklärung und die Entwicklung kostengünstiger Geräte wird für die Aufrechterhaltung des Marktwachstums in Nordamerika von entscheidender Bedeutung sein.

- Schnelle technologische Veralterung und häufige Software-Updates können Herausforderungen für Gesundheitsdienstleister und Patienten darstellen und erfordern kontinuierliche Schulungen und Investitionen in kompatible Systeme.

- Unterschiedliche Regelungen und Genehmigungsfristen auf Ebene der einzelnen Bundesstaaten können die Produkteinführung und -akzeptanz verlangsamen, insbesondere in Gesundheitssystemen, die mehrere Bundesstaaten umfassen.

Marktübersicht für intelligente medizinische Geräte in Nordamerika

Der Markt ist segmentiert nach Produkttyp, Art, Technologie, Modalität, Anwendung, Endnutzer und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der nordamerikanische Markt für intelligente Medizinprodukte in Diagnose- und Überwachungsgeräte sowie Therapiegeräte unterteilt. Das Segment der Diagnose- und Überwachungsgeräte dominierte den Markt mit einem Umsatzanteil von 52,3 % im Jahr 2025. Diese Dominanz ist auf die zunehmende Nutzung von Lösungen zur kontinuierlichen Überwachung chronischer Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen zurückzuführen. Krankenhäuser und Kliniken bevorzugen vermehrt tragbare Diagnosegeräte und Fernüberwachungssysteme, um die Behandlungsergebnisse zu verbessern und die Wiedereinweisungsraten zu senken. Auch Patienten nutzen zu Hause Geräte wie Blutzuckermessgeräte, tragbare EKG-Geräte und Pulsoximeter zur Echtzeitüberwachung, was das Wachstum dieses Segments weiter ankurbelt. Die Integration von KI und cloudbasierter Analytik steigert den Wert von Diagnose- und Überwachungsgeräten zusätzlich durch prädiktive Erkenntnisse und Früherkennungsfunktionen. Der zunehmende Fokus auf Prävention und Telemedizin trägt zur anhaltenden Nachfrage in diesem Segment bei.

Das Segment der Therapiegeräte wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % von 2026 bis 2033. Haupttreiber dieses Wachstums sind Innovationen bei vernetzten Therapielösungen wie Insulinpumpen, Neurostimulationsgeräten und Rehabilitationsrobotik. Beispielsweise ermöglichen KI-gestützte, tragbare Infusionspumpen eine präzise Dosierung und Fernüberwachung, was die Therapietreue der Patienten und die Therapieergebnisse verbessert. Der Ausbau der häuslichen Pflege und die zunehmende Verbreitung chronischer Erkrankungen beschleunigen die Nutzung von Therapiegeräten. Die Integration mit mobilen Apps und digitalen Gesundheitsplattformen fördert die Patienteneinbindung und die Personalisierung der Therapie. Darüber hinaus unterstützen verbesserte Erstattungspolitiken und die Kostenübernahme für Therapiegeräte zur Anwendung zu Hause die rasche Marktdurchdringung.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt in Geräte zur Anwendung am Körper (Pflaster), Geräte zur Befestigung am Gürtel (Gürtelclip) und Handgeräte unterteilt. Das Segment der Geräte zur Anwendung am Körper (Pflaster) dominierte den Markt mit einem Umsatzanteil von 45,7 % im Jahr 2025. Diese Marktführerschaft ist auf den Wunsch der Patienten nach kontinuierlicher, nicht-invasiver Überwachung zurückzuführen, insbesondere im chronischen Krankheitsmanagement. Pflastergeräte ermöglichen die Echtzeit-Überwachung von Vitalparametern wie EKG, Blutzuckerwerten und Temperatur, was insbesondere für die Fernbehandlung von großem Vorteil ist. Krankenhäuser und ambulante Pflegedienste setzen zunehmend auf Pflastergeräte, um Krankenhausaufenthalte zu reduzieren. Ihr kompaktes, leichtes Design gewährleistet hohen Tragekomfort und verbessert die Patienten-Compliance. Die Integration mit mobilen Apps und cloudbasierten Dashboards ermöglicht es Ärzten und Pflegekräften, Patienten aus der Ferne zu überwachen und zeitnah einzugreifen.

Das Segment der tragbaren Diagnosegeräte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach mobilen und patientennahen Diagnoselösungen. Geräte wie tragbare Ultraschallgeräte, tragbare Blutzuckermessgeräte und digitale Stethoskope ermöglichen schnelle Tests sowohl im klinischen als auch im häuslichen Umfeld. So können beispielsweise medizinische Fachkräfte im Außendienst Patienten in ländlichen Gebieten mit eingeschränktem Zugang zu Krankenhäusern mithilfe tragbarer Geräte überwachen. Die Möglichkeit, sofort Ergebnisse zu erhalten und Daten drahtlos zu übertragen, fördert die Akzeptanz. Tragbare Geräte werden zudem zunehmend mit KI-gestützter Entscheidungsunterstützung integriert, um die diagnostische Genauigkeit zu verbessern. Das wachsende Bewusstsein für Prävention und der Bedarf an schneller Diagnostik tragen zu einem starken Wachstum dieses Segments bei.

- Durch Technologie

Basierend auf der Technologie ist der Markt in Federpumpen, motorbetriebene Pumpen, Rotationspumpen, Akkupumpen, Druckgaspumpen und weitere Systeme unterteilt. Das Segment der Rotationspumpen dominierte den Markt mit einem Umsatzanteil von 41,5 % im Jahr 2025. Dies ist vor allem auf die weitverbreitete Anwendung in Medikamentenverabreichungssystemen wie Insulinpumpen und Infusionsgeräten zurückzuführen. Die Rotationspumpentechnologie ermöglicht eine präzise und gleichmäßige Dosierung, was für die therapeutische Wirksamkeit und die Patientensicherheit entscheidend ist. Krankenhäuser und Kliniken setzen diese Technologie sowohl in der stationären als auch in der ambulanten Versorgung ein. Die Langlebigkeit und Zuverlässigkeit der Technologie im Langzeiteinsatz fördern auch die Akzeptanz in der häuslichen Pflege. Die Integration mit digitaler Überwachung und mobilen Apps verbessert die Dosierungskontrolle und die Therapietreue.

Das Segment der Akkus mit erweiterter Kapazität dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind tragbare und am Körper getragene Geräte, die längere Betriebszeiten ohne häufiges Aufladen benötigen. Beispielsweise nutzen tragbare Herzmonitore und kontinuierliche Glukosemessgeräte diese Technologie, um eine unterbrechungsfreie Überwachung zu gewährleisten. Die Technologie ermöglicht ein kompaktes Gerätedesign und hohen Patientenkomfort, was insbesondere für die häusliche Pflege entscheidend ist. Die steigende Nachfrage nach Fernüberwachung von Patienten und die Integration von Telemedizin beschleunigen die Verbreitung dieser Technologie. Dank der Akkutechnologie ist eine mehrtägige kontinuierliche Überwachung möglich, wodurch Geräteausfallzeiten reduziert und die Behandlungsergebnisse verbessert werden. Zunehmende Investitionen in energieeffiziente Medizingeräte unterstützen das Wachstum dieses Segments zusätzlich.

- Nach Modalität

Basierend auf der Modalität ist der Markt in tragbare und nicht tragbare Geräte unterteilt. Das Segment der tragbaren Geräte dominierte den Markt mit dem größten Umsatzanteil von 42,5 % im Jahr 2025. Tragbare medizinische Geräte ermöglichen die kontinuierliche Überwachung von Gesundheitsdaten wie Herzfrequenz, Blutzucker und Blutdruck. Krankenhäuser, Kliniken und ambulante Pflegedienste setzen zunehmend auf tragbare Geräte, um die Fernbehandlung zu ermöglichen, die Therapietreue der Patienten zu verbessern und Wiedereinweisungen zu reduzieren. Tragbare Geräte bieten eine nahtlose Integration mit Smartphones und digitalen Gesundheitsplattformen für Echtzeitüberwachung und -benachrichtigungen. Ihr Komfort, ihre Genauigkeit und ihre Mobilität tragen zu ihrer starken Akzeptanz bei. Der zunehmende Fokus auf Prävention und das Management chronischer Erkrankungen steigert die Nachfrage zusätzlich.

Das Segment der nicht-tragbaren Geräte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch patientennahe Diagnostikgeräte, Patientenmonitore und stationäre Therapiegeräte. Beispielsweise finden nicht-tragbare Geräte zur Atemwegsüberwachung und Dialyse in Kliniken immer mehr Anwendung. Die Technologie wird durch IoT- und KI-Funktionen für Fernüberwachung und prädiktive Analysen erweitert. Der Ausbau ambulanter Versorgung und häuslicher Rehabilitationsprogramme treibt die Nachfrage an. Nicht-tragbare Geräte werden im klinischen Bereich aufgrund ihrer hohen Präzision und ihrer Fähigkeit, komplexe Diagnostik und Behandlungen durchzuführen, bevorzugt. Die Integration in Krankenhausmanagementsysteme stärkt das Marktwachstum zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Onkologie, Diabetes, Autoimmunerkrankungen, Infektionskrankheiten, Sport und Fitness, Schlafstörungen und Sonstiges unterteilt. Das Segment Diabetes dominierte den Markt mit einem Umsatzanteil von 49,2 % im Jahr 2025. Diese Dominanz ist auf die hohe Diabetesprävalenz in den USA, die steigende Nachfrage nach Geräten zur kontinuierlichen Glukosemessung (CGM) und die Integration mit mobilen Apps für Echtzeitdaten und Insulindosierung zurückzuführen. Krankenhäuser und ambulante Pflegedienste setzen CGM und vernetzte Insulinpumpen verstärkt ein, um die Behandlungsergebnisse für Patienten zu verbessern. Die Verfügbarkeit KI-gestützter Analysen optimiert die prädiktive Versorgung und personalisierte Therapie.

Das Segment Sport und Fitness dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung von tragbaren Fitness-Trackern, Herzfrequenzmessern und intelligenten Rehabilitationsgeräten. So werden beispielsweise Geräte, die Herzfrequenz, Sauerstoffsättigung und Leistungsdaten erfassen, immer häufiger in Fitnessstudios, Sportvereinen und von einzelnen Sportlern eingesetzt. Ein steigendes Gesundheitsbewusstsein und die Integration von KI für personalisierte Empfehlungen fördern die Akzeptanz zusätzlich. Das Segment profitiert vom Trend zu Heimfitness- und Tele-Rehabilitationsprogrammen. Die Integration digitaler Plattformen und mobiler Apps zur Datenerfassung und zum Coaching beschleunigt das Wachstum weiter.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege, Sportvereine und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 44,5 % im Jahr 2025. Dies ist auf die hohe Akzeptanz intelligenter Medizingeräte für die stationäre Patientenüberwachung, die Intensivpflege und das Management chronischer Erkrankungen zurückzuführen. Krankenhäuser setzen zunehmend KI-gestützte Diagnose- und Therapiegeräte ein, um die betriebliche Effizienz und die Behandlungsergebnisse zu verbessern. Die breite Einführung wird durch die Integration in elektronische Patientenaktensysteme, Telemedizinplattformen und Patientenüberwachungsnetzwerke vorangetrieben.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Fernüberwachung, tragbaren Geräten und Therapielösungen für chronische Erkrankungen. So nutzen beispielsweise Patienten mit Diabetes, Herz-Kreislauf-Erkrankungen oder Schlafstörungen vernetzte Geräte zu Hause zur täglichen Überwachung und für Fernkonsultationen. Der zunehmende Fokus auf häusliche Pflege, die alternde Bevölkerung und das wachsende Bewusstsein für digitale Gesundheitslösungen fördern die Akzeptanz dieser Technologien. Auch die Kostenerstattung durch die Krankenkassen für Geräte zur Heimnutzung trägt zum Wachstum bei. Der Komfort, die Bequemlichkeit und die Kosteneffizienz von Lösungen für die häusliche Pflege beschleunigen die Verbreitung zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Apotheken, Online-Kanäle und Sonstige unterteilt. Das Segment Online-Kanäle dominierte den Markt mit dem größten Umsatzanteil von 38,9 % im Jahr 2025. Treiber dieser Entwicklung sind die steigende Nachfrage der Verbraucher nach Direktvertrieb, Bequemlichkeit und der Lieferung von intelligenten Medizinprodukten nach Hause. Online-Plattformen bieten detaillierte Produktinformationen, Vergleichstools und abonnementbasierte Geräteverwaltungsdienste und fördern so die Akzeptanz.

Der Apothekensektor dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Gründe hierfür sind die gute Erreichbarkeit, die professionelle Beratung und die zunehmenden Partnerschaften mit Herstellern medizinischer Geräte. So werden beispielsweise intelligente Blutzuckermessgeräte und Blutdruckmessgeräte vermehrt über Apotheken vertrieben, sodass Kunden die Geräte zusammen mit Medikamenten erwerben können. Apotheker beraten zudem zur Gerätenutzung, Kalibrierung und Integration in mobile Apps. Das steigende Vertrauen in apothekenbasierte Gesundheitsdienstleistungen und die Expansion von Apothekenketten in städtischen und stadtnahen Gebieten tragen zu diesem starken Wachstum bei.

Regionale Analyse des nordamerikanischen Marktes für intelligente medizinische Geräte

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für intelligente medizinische Geräte mit dem größten Umsatzanteil von 78,9 %. Dies ist auf die frühe Einführung fortschrittlicher Gesundheitstechnologien, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure zurückzuführen.

- Gesundheitsdienstleister und Patienten in der Region schätzen den Komfort, die Echtzeitüberwachung und die vorausschauenden Erkenntnisse, die intelligente medizinische Geräte bieten, darunter tragbare Diagnosegeräte, Fernüberwachungslösungen und vernetzte Therapiegeräte.

- Diese breite Akzeptanz wird zusätzlich durch eine technologieaffine Bevölkerung, starke staatliche Initiativen zur Förderung der Fernüberwachung von Patienten und die Präsenz wichtiger Medizinproduktehersteller unterstützt, wodurch intelligente Medizinprodukte zu unverzichtbaren Werkzeugen sowohl in der klinischen Versorgung als auch in der häuslichen Pflege werden.

Einblick in den US-Markt für intelligente medizinische Geräte

Der US-amerikanische Markt für intelligente Medizinprodukte wird 2025 mit 78,9 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die rasche Verbreitung vernetzter Gesundheitstechnologien und der Ausbau von Telemedizin-Initiativen. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf Fernüberwachung, kontinuierliche Diagnostik und personalisierte Behandlungslösungen. Der wachsende Trend zur häuslichen Pflege, kombiniert mit einer starken Nachfrage nach KI-gestützten Wearables und der Integration in mobile Anwendungen, beflügelt die Branche der intelligenten Medizinprodukte zusätzlich. Darüber hinaus trägt die Integration intelligenter Geräte in elektronische Patientenakten (EHRs) und prädiktive Analyseplattformen maßgeblich zum Marktwachstum bei.

Einblick in den kanadischen Markt für intelligente medizinische Geräte

Der kanadische Markt für intelligente Medizinprodukte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Gesundheitsinfrastruktur und ein starker Fokus auf digitale Gesundheitsinitiativen. Das wachsende Gesundheitsbewusstsein der Patienten, verbunden mit der zunehmenden Nutzung von Fernüberwachung und Telemedizin, fördert die Verbreitung intelligenter Medizinprodukte. Kanadische Gesundheitsdienstleister setzen vernetzte Geräte für das Management chronischer Erkrankungen, die stationäre Überwachung und die Prävention ein. Die Integration mit mobilen Gesundheits-Apps und KI-Analysen trägt ebenfalls zu besseren Behandlungsergebnissen und einer höheren betrieblichen Effizienz bei.

Einblick in den mexikanischen Markt für intelligente medizinische Geräte

Der mexikanische Markt für intelligente Medizingeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die Ausweitung der Gesundheitsversorgung und die zunehmende Nutzung fortschrittlicher Medizintechnologien. Die fortschreitende Urbanisierung, Verbesserungen der Krankenhausinfrastruktur und staatliche Initiativen zur Modernisierung des Gesundheitswesens tragen ebenfalls zum Marktwachstum bei. Die steigende Nachfrage in Mexiko nach Geräten zur häuslichen Überwachung und tragbaren Therapien wird zusätzlich befeuert. Darüber hinaus erleichtern Partnerschaften zwischen in- und ausländischen Medizingeräteherstellern den Zugang zu erschwinglichen und innovativen intelligenten Medizinlösungen.

Marktanteil intelligenter medizinischer Geräte in Nordamerika

Die nordamerikanische Branche für intelligente medizinische Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Abbott (USA)

- Dexcom, Inc. (USA)

- Boston Scientific Corporation (USA)

- BD (USA)

- Masimo Corporation (USA)

- ResMed Inc. (USA)

- iRhythm Technologies, Inc. (USA)

- AliveCor, Inc. (USA)

- Qardio, Inc. (USA)

- Sempulse Corporation (USA)

- Zephyr Technology Corporation (USA)

- Apple Inc. (USA)

- Fitbit LLC (USA)

- GE Healthcare (USA)

- Stryker (USA)

- Omron Healthcare, Inc. (USA)

- Welch Allyn, Inc. (USA)

- Hill-Rom Services, Inc. (USA)

- NeuroMetrix, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für intelligente medizinische Geräte?

- Im Oktober 2024 erhielten die tragbaren Medizinprodukte EmeTerm Smart und HeadaTerm 2 die Zulassung von Health Canada (Medical Device Licens, MDL). Dadurch können diese Geräte in Kanada zur Linderung von Reisekrankheit und Migräne vermarktet werden. Dies verdeutlicht den regulatorischen Fortschritt in Nordamerika und die zunehmende Verbreitung tragbarer Therapietechnologien jenseits des US-amerikanischen FDA-Rahmens.

- Im August 2024 erhielt die Masimo W1® Medical Watch die FDA-Zulassung (510(k)) für die Integration in das Telemonitoringsystem Masimo SafetyNet®. Dies ermöglicht die kontinuierliche Übertragung von Vitalparametern (z. B. SpO₂, Pulsfrequenz) vom Handgelenk an Pflegekräfte und Ärzte über eine sichere Cloud-Verbindung – ein bedeutender Fortschritt in der Fernüberwachung von Patienten.

- Im März 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für das erste rezeptfreie System zur kontinuierlichen Glukosemessung, das Dexcom Stelo Glukose-Biosensorsystem. Damit wurde der Zugang zur Echtzeit-Glukosemessung für Erwachsene ohne Rezept erweitert und eine breitere Selbstkontrolle des Blutzuckerspiegels außerhalb klinischer Einrichtungen ermöglicht.

- Im Januar 2024 erhielt die tragbare Plattform SimpleSense‐BP von Nanowear die FDA-Zulassung 510(k) für die KI-gestützte, manschettenlose kontinuierliche Blutdruckmessung, was einen Fortschritt für die nicht-invasive Hypertonie-Diagnostik zu Hause darstellt.

- Im November 2023 erhielt die medizinische Smartwatch W1™ von Masimo die FDA-Zulassung (510(k)) für die rezeptfreie und verschreibungspflichtige Anwendung. Sie ermöglicht die kontinuierliche Überwachung der Sauerstoffsättigung und der Pulsfrequenz bei Erwachsenen sowohl zu Hause als auch in Kliniken und signalisiert damit die Ausweitung tragbarer Diagnostik auf die breite Gesundheitsversorgung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.