North America Ultrasound Imaging Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.46 Billion

USD

5.64 Billion

2024

2032

USD

3.46 Billion

USD

5.64 Billion

2024

2032

| 2025 –2032 | |

| USD 3.46 Billion | |

| USD 5.64 Billion | |

| % | |

|

North America Ultrasound Imaging Devices Market Segmentation, By Array Format (Phased Array, Linear Array, Curved Linear Array, and Others), Geräteanzeige (Color Ultrasound Devices and Black and White (B/W) Ultrasound Devices, Stationäre Ultrasound Devices,

Nordamerika Ultraschall-Imaging-Geräte Marktgröße

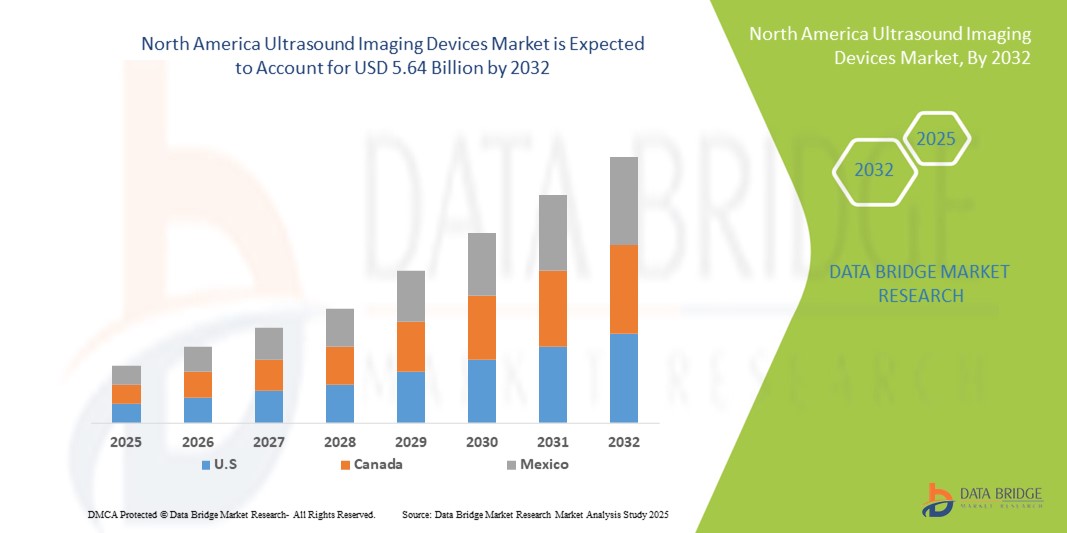

- Die Marktgröße für Ultraschall-Bildgebungsgeräte in Nordamerika wurde mit3,46 Milliarden USD im Jahr 2024und wird voraussichtlich erreichen5.64 Milliarden USD bis 2032, beiCAGR von 6,30%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz chronischer Krankheiten, die steigende geriatrische Bevölkerung und die wachsende Nachfrage nach nicht-invasiven diagnostischen Bildgebungslösungen in Krankenhäusern und diagnostischen Zentren gefördert.

- Darüber hinaus treiben technologische Fortschritte wie tragbare und drahtlose Ultraschallgeräte, AI-integrierte Bildgebungssysteme und verbesserte 3D/4D-Bildgebungsfähigkeiten die Adoption in klinischen und punktuellen Einstellungen. Diese Faktoren, kombiniert mit der Erweiterung der Gesundheitsinfrastruktur und dem zunehmenden Bewusstsein für die Früherkennung von Krankheiten, beschleunigen die Aufnahme von Ultraschall-Imaging-Geräten, wodurch das Wachstum der Industrie deutlich erhöht wird

Nordamerika Ultrasound Imaging Devices Marktanalyse

- Ultraschall-Bildgebungsgeräte, die eine nicht-invasive Diagnose-Bildgebung für eine breite Palette von medizinischen Bedingungen bieten, sind aufgrund ihrer Echtzeit-Bildgebungsfähigkeit, Portabilität und Sicherheitsprofil immer wichtigere Werkzeuge in modernen Gesundheitswesen-Einstellungen in Krankenhäusern, Diagnosezentren und Pflegeeinrichtungen.

- Die steigende Nachfrage nach Ultraschall-Imaging-Geräten wird in erster Linie durch die zunehmende Prävalenz von chronischen Krankheiten, die wachsende geriatrische Bevölkerung und eine Verschiebung in Richtung nicht-invasive und frühdiagnostische Lösungen, neben technologischen Fortschritten wie AI-gestützte Bildgebung, tragbare Systeme und verbesserte 3D/4D-Bildgebung

- Die USA dominierten den Markt für Ultraschall-Bildgebungsgeräte in Nordamerika mit dem größten Umsatzanteil von 79,5% im Jahr 2024, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung innovativer medizinischer Technologien und die Präsenz wichtiger Marktteilnehmer, mit erheblichem Wachstum in tragbaren und Point-of-Care-Ultraschall-Einsätzen, die durch Innovationen von etablierten Medizinprodukten und Startups mit Fokus auf KI, drahtlose Vernetzung und miniaturisierte Bildgebungssysteme

- Kanada wird während der Prognosezeit das am schnellsten wachsende Land im Markt für Ultraschall-Bildgebungsgeräte in Nordamerika sein, da die Gesundheitseinrichtungen ausgebaut werden, staatliche Initiativen für die Adoption von diagnostischen Bildgebungen und die steigende Nachfrage nach fortschrittlichen Bildgebungstechnologien in städtischen und ländlichen Gebieten verstärkt wird.

- Das Segment Compact/Hand-Ultraschall-Geräte dominierte den Markt für Ultraschall-Bildgebungsgeräte in Nordamerika mit einem Anteil von rund 43,8% im Jahr 2024, angetrieben durch ihre einfache Bedienung, Mobilität und wachsende Adoption in Notversorgung, ambulanten Kliniken und ländlichen Gesundheits-Einstellungen

Report Scope und Nordamerika Ultrasound Imaging Devices Marktsegmentierung

| Attribute | Nordamerika Ultraschall-Imaging-Geräte Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Nordamerika Ultrasound Imaging Devices Markttrends

Fortschritte durch AI und 3D/4D Imaging Integration

- Ein signifikanter und beschleunigter Trend auf dem Markt für Ultraschallbildgeräte in Nordamerika ist die IntegrationKünstliche Intelligenz(AI) und fortschrittliche 3D/4D-Bildgebungstechnologien, die Diagnosegenauigkeit, Bildklarheit und Workflow-Effizienz verbessern

- So integriert Butterfly iQ+ KI-Algorithmen für automatisierte Messungen und Bildoptimierung, verbessert die Diagnosegeschwindigkeit und reduziert die Abhängigkeit des Bedieners. Ebenso bietet die Voluson-Serie von GE Healthcare eine hochauflösende 3D/4D-Bildgebung für Geburts- und Herz-Kreislaufanwendungen

- Die KI-Integration in Ultraschall-Systemen ermöglicht Funktionen wie automatisierte Erkennung von Anomalien, prädiktive Diagnostik und adaptive Bildverbesserung. Zum Beispiel verwendet Philips Lumify KI, um in der Punkt-of-care-Bildgebung zu helfen und kann Echtzeit-Betreuung für Kliniker, Verbesserung der klinischen Entscheidungsfindung

- Die nahtlose Integration von Ultraschallgeräten mit Krankenhaus-PACS-Systemen und Cloud-basierten Plattformen erleichtert das zentrale Bildmanagement und ermöglicht eine Fernberatung und Telemedizin-Unterstützung über mehrere Einrichtungen

- Dieser Trend hin zu intelligenteren, präziseren und vernetzten Bildgebungssystemen ist die Neudefinition der klinischen Erwartungen, treibende Hersteller wie Canon Medical Systems zur Entwicklung von AI-fähigen Ultraschallgeräten mit Funktionen wie automatisierter Workflow-Hilfe und verbesserter 3D/4D-Visualisierung

- Die Nachfrage nach AI-getriebenen, fortschrittlichen Ultraschallgeräten wächst in Krankenhäusern, diagnostischen Zentren und ambulanten Kliniken rapide, da die Kliniker zunehmend Effizienz, Genauigkeit und verbesserte Patientenergebnisse priorisieren.

Nordamerika Ultrasound Imaging Devices Market Dynamics

Fahrer

steigende Nachfrage aufgrund chronischer Krankheit Prävalenz und nicht-invasiver Diagnostik

- Die zunehmende Prävalenz chronischer Krankheiten und wachsender Bedarf an nicht-invasiven, Echtzeit-Diagnostiklösungen ist ein wichtiger Treiber des Marktes für Ultraschall-Bildgebungsgeräte in Nordamerika.

- Zum Beispiel hat Siemens Healthineers im März 2024 eine AI-verstärkte Ultraschall-Plattform für die Herz-Kreislauf-Überwachung eingeführt, die darauf abzielt, die Früherkennung und klinische Effizienz zu verbessern.

- Da Gesundheitsanbieter eine frühzeitige Diagnose und kontinuierliche Überwachungsoptionen suchen, bieten Ultraschall-Bildgebungsgeräte Vorteile wie Echtzeit-Bildgebung, Portabilität und sichere, nichtionisierende Technologie

- Darüber hinaus macht die zunehmende Einführung von Point-of-Care-und Nacht-Ultraschall in Krankenhäusern und ambulanten Kliniken diese Geräte integraler Bestandteil moderner Gesundheits-Workflows, die Verbesserung des Patientenmanagements und die Verringerung diagnostischen Verzögerungen

- Die wachsende Nachfrage nach tragbaren, drahtlosen und AI-integrierten Ultraschallsystemen, kombiniert mit zunehmendem Bewusstsein bei Klinikern und Patienten, treibt das Marktwachstum deutlich voran

- Der Trend zur Frühdiagnose, geduldig-zentrischen Betreuung und nicht-invasiven bildgebenden Lösungen erweitert die Möglichkeiten für die Hersteller, sowohl in Krankenhaus- als auch in Point-of-Care-Ultraschallgeräten zu innovativ zu sein.

Zurückhaltung/Challenge

Hohe Kosten und Regulierungsanforderungen

- Die hohen Kosten für fortschrittliche Ultraschall-Bildgebungssysteme, insbesondere AI-fähige und 3D/4D-Geräte, stellen eine große Herausforderung für eine breitere Akzeptanz in Gesundheitseinrichtungen dar.

- So können beispielsweise High-End-Ultraschallgeräte von Marken wie GE Healthcare und Philips mehrfach mehr als grundlegende tragbare Einheiten kosten, die Zugänglichkeit für kleinere Kliniken oder budgetbewusste Anbieter begrenzen

- Darüber hinaus kann die Einhaltung der Regulierungsstandards der FDA und anderer Gesundheitsbehörden die Produkteinführungen verzögern und die Entwicklungskosten erhöhen, die Hürden für neue Teilnehmer und innovative Technologien schaffen

- Die Hersteller müssen die Einhaltung von Sicherheits-, Abbildungs- und Software-Validierungsprotokollen sicherstellen, die zeit- und ressourcenintensiv sein können und das Marktwachstum möglicherweise verlangsamen können

- Während die Preise für tragbare und Point-of-Care-Ultraschallsysteme allmählich abnehmen, beschränkt die Prämie für fortgeschrittene KI- und Bildgebungsfunktionen die Annahme in kostensensitiven Gesundheitssegmenten

- Überwindung dieser Herausforderungen durch Kostenoptimierung, regulatorische Unterstützung und robuste Validierung von AI-gestützten Features wird für ein nachhaltiges Wachstum im Markt für Ultraschall-Bildungsgeräte in Nordamerika entscheidend sein

North America Ultrasound Imaging Devices Market Scope

Der Markt wird auf Basis von Array-Format, Gerätedisplay, Geräteportabilität, Technologie, Anwendung, Endbenutzer und Distributionskanal segmentiert.

- Von Array Format

Auf Basis des Array-Formats wird der Markt für Ultraschall-Bildgebungsgeräte in Phased Array, lineares Array, gebogenes lineares Array und andere segmentiert. Das Segment phased array dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, der durch seinen weit verbreiteten Einsatz in der Herz- und Gefäßabbildung getrieben wurde. Krankenhäuser und Herzpflegegeräte bevorzugen häufig phasengesteuerte Array-Systeme, weil sie hochauflösende Abbildungen von bewegten Strukturen, wie das Herz, liefern. Erweiterte KI-Integration und Echtzeit-Bildverarbeitung verbessern die Diagnosegenauigkeit und die klinische Effizienz. Das Segment profitiert von der Kompatibilität mit mehreren Wandlertypen und Workflow Automation Tools. Die zunehmende Nachfrage in Not- und kritischen Pflegeeinstellungen verstärkt die Marktherrschaft, wodurch sie die bevorzugte Wahl für hochwertige Gesundheitseinrichtungen ist.

Das lineare Array-Segment wird erwartet, dass das schnellste Wachstum von 2025 bis 2032, durch die zunehmende Adoption in Muskel-, Gefäß- und Oberflächlichkeitsgewebe-Bildgebung. Lineare Array-Sonden bieten eine überlegene Auflösung für flache Strukturen, so dass sie ideal für ambulante Kliniken und Point-of-Care-Anwendungen. Das Wachstum wird auch von tragbaren und handgeführten Ultraschallsystemen angetrieben, die aufgrund ihrer kompakten Bauweise oftmals lineare Sonden verwenden. Die zunehmende Adoption in der orthopädischen, vaskulären und dermatologischen Bildgebung unterstützt eine schnellere Expansion. Die Integration mit AI-gestützten Messwerkzeugen erhöht die Diagnosesicherheit und die Workflow-Effizienz. Die Vielseitigkeit und die einfache Nutzung von linearen Array-Geräten machen sie attraktiv für kleinere Gesundheitseinrichtungen und mobile medizinische Einheiten.

- Von der Geräteanzeige

Auf Basis der Geräteanzeige wird der Markt für Ultraschall-Bildgebungsgeräte Nordamerikas in Farb-Ultraschallgeräte und Schwarz-Weiß-Ultraschallgeräte (B/W) segmentiert. Das Segment Farb-Ultraschall-Geräte hielt den größten Marktanteil im Jahr 2024, angetrieben durch ihre verbesserte Fähigkeit, den Blutfluss und anatomische Strukturen genau zu visualisieren. Krankenhäuser und Diagnosezentren bevorzugen Farb-Ultraschall für Herz-Kreislauf-, Geburts- und Gefäßanwendungen. KI-gestützte Durchflussanalyse und 3D/4D-Bildgebung unterstützen die Einführung von Farb-Ultraschallsystemen weiter. Ihre höhere diagnostische Genauigkeit und umfassendere klinische Anwendung machen sie in modernen bildgebenden Abteilungen unverzichtbar. Das Segment profitiert auch von der Integration mit Krankenhaus-PACS und Telemedizin-Plattformen. Kontinuierliche technologische Fortschritte in der Farbgebung sorgen für eine anhaltende Marktherrschaft.

Das Segment B/W-Ultraschallgeräte wird von 2025 bis 2032 am schnellsten CAGR bezeugt, das durch eine zunehmende Adoption in ambulanten Kliniken und haushaltsbewussten Einrichtungen betrieben wird. B/W-Geräte sind kostengünstig, tragbar und eignen sich für grundlegende bildgebende Bedürfnisse, insbesondere im ländlichen Gesundheitswesen. Ihre Einfachheit und geringen Wartungsanforderungen machen sie ideal für mobile medizinische Geräte und Point-of-Care-Diagnostik. Das Wachstum wird weiter vorangetrieben durch das zunehmende Bewusstsein für die Nutzung von Ultraschall in primären Pflege- und Notfallszenarien. B/W-Geräte dienen auch als Einstiegspunkt für Kliniken, die ohne wesentliche Investitionen in bildgebende Dienste expandieren wollen. Die Integration mit handgehaltenen und kompakten Ultraschallsystemen verbessert ihre Akzeptanz in unterschiedlichen Pflegeeinstellungen.

- Durch Gerätetragbarkeit

Auf der Grundlage der Geräteportabilität wird der Markt für Ultraschall-Bildgebungsgeräte in Nordamerika in Trolley- / Cart-basierte, kompakte/Hand-, stationäre und Point-of-Cart-Ultraschall-Geräte segmentiert. Das Segment kompakte/Hand-Ultraschallgeräte dominierte den Markt im Jahr 2024 mit einem Marktanteil von 43,8% aufgrund der zunehmenden Übernahme in Krankenhäusern, Notfallabteilungen, ambulanten Kliniken und Remote Healthcare-Einstellungen. Diese Geräte bieten Echtzeit-Bildgebung an der Patientenbettseite, reduzieren die Abhängigkeit von zentralisierten Bildgebungseinrichtungen und verbessern die diagnostischen Wendezeiten. Erweiterte KI-Integration, Wireless-Konnektivität und Cloud-basierte Speicher verbessern ihr klinisches Nutzen. Die Portabilität, die Bedienbarkeit und die Wirtschaftlichkeit dieser Geräte machen sie attraktiv für eine breite Palette von Gesundheitsdienstleistern. Kontinuierliche Innovationen und steigende Nachfrage nach Point-of-Care Diagnostik verstärken ihre Marktherrschaft.

Das Segment Ultraschallgeräte auf Trolley-Basis wird voraussichtlich das schnellste Wachstum von 2025 bis 2032 beobachten, das von leistungsfähigen Abbildungsanforderungen in großen Krankenhäusern und Diagnosezentren angetrieben wird. Diese Systeme sind für umfassende Workflows in Kardiologie, Radiologie und Geburtsabteilungen bevorzugt. Multi-Transducer-Kompatibilität, große Display-Bildschirme und erweiterte Bildgebungsmerkmale machen sie für komplexe Untersuchungen geeignet. Krankenhäuser und chirurgische Zentren investieren weiterhin in diese Systeme für langfristige Zuverlässigkeit und Integration mit PACS. Das Wachstum wird durch AI-fähige Bildgebungswerkzeuge und automatisierte Messungen unterstützt, wodurch die klinische Effizienz erhöht wird. Die zunehmende Übernahme in Fachabteilungen beschleunigt die Expansion des Segments.

- Von der Technik

Auf Basis der Technik wird der Markt für Ultraschall-Bildgebungsgeräte in Nordamerika in diagnostische Ultraschall und therapeutische Ultraschall segmentiert. Das diagnostische Ultraschallsegment dominierte im Jahr 2024, angetrieben durch wachsende Nachfrage nach nicht-invasiven Bildgebungen über Kardiologie, Geburtshilfe, Radiologie und andere Spezialitäten. Krankenhäuser und Bildgebungszentren verlassen sich auf diagnostische Geräte für Routineuntersuchungen, fortgeschrittene klinische Anwendungen und Früherkennung von Krankheiten. AI-fähige Bildgebungslösungen verbessern die Genauigkeit, verringern die Abhängigkeit des Bedieners und erleichtern Echtzeitanalysen. Die Integration mit Krankenhausinformationssystemen und PACS verbessert die klinische Nutzung weiter. Hohe Zuverlässigkeit, Sicherheit und Vielseitigkeit von diagnostischen Ultraschallgeräten halten ihre Marktführerschaft aufrecht. Das zunehmende Bewusstsein bei Klinikern und Patienten über nicht-invasive Bildgebungsvorteile unterstützt die kontinuierliche Adoption.

Das therapeutische Ultraschall-Segment wird erwartet, dass das schnellste Wachstum von 2025 bis 2032, die durch die Erweiterung von Anwendungen in der Physiotherapie, Schmerzmanagement und gezielte Medikamentenlieferung. Die zunehmende Adoption in Rehabilitations- und Ambulanzzentren ist die Nachfrage. Fortschritte bei fokussierten Ultraschalltherapien ermöglichen eine präzise Behandlung von Muskel- und Weichgewebestörungen. Der Einsatz von tragbaren therapeutischen Systemen in Kliniken und Pflegeeinstellungen unterstützt ein schnelleres Marktwachstum. Kontinuierliche Innovationen und steigende klinische Akzeptanz der Ultraschalltherapie tragen zur Segmenterweiterung bei. Das Potenzial für nicht-invasive Behandlung mit minimalen Nebenwirkungen fördert die Adoption.

- Anwendung

Auf Basis der Anwendung wird der Markt für Ultraschall-Bildgebungsgeräte in Nordamerika in Radiologie/allgemeine Bildgebung, Geburtshilfe und Gynäkologie, Herz-Kreislauf-, Gastroenterologie, Gefäß-, urologische, orthopädische und muskuloskeletal, Schmerzmanagement, Notfallabteilung, kritische Pflege und andere segmentiert. Das Segment Radiologie/allgemeine Bildgebung dominierte im Jahr 2024 aufgrund seines umfangreichen Einsatzes in der Routinediagnostik und der Mehrorganbeurteilung in Krankenhäusern und diagnostischen Zentren. Radiologen bevorzugen diese Geräte für Vielseitigkeit, Zuverlässigkeit und Integration mit fortschrittlichen Bildgebungs-Workflows. Hoher Patientendurchsatz und die Notwendigkeit einer genauen Diagnose verstärken die Segmentherrschaft. KI-gestützte Bildverarbeitung und Cloud-basierte Lösungen verbessern die Workflow-Effizienz. Kontinuierliche technologische Innovationen und die Nachfrage nach Früherkrankungen stärken die Marktführerschaft weiter.

Das Segment Notfallabteilung wird voraussichtlich das schnellste Wachstum von 2025 bis 2032 beobachten, das durch den zunehmenden Einsatz von Point-of-Care- und tragbaren Ultraschallsystemen zur schnellen Diagnose von Traumata, Herzereignissen und kritischen Pflegebedingungen angetrieben wird. AI-fähige Bildgebung liefert automatisierte Messungen und Entscheidungsunterstützung in zeitsensitiven Szenarien. Die Integration mit Handgeräten und mobilen Wagen erleichtert die Nachtdiagnostik. Steigende Annahme in kritischen Pflegeeinheiten und Vorkapitaleinstellungen weitere Kraftstoffe Wachstum. Das Segment profitiert von staatlichen Initiativen und Krankenhausinvestitionen, um die Notfallversorgung zu verbessern. Tragbare, schnelle und präzise Bildgebungslösungen führen zu einer schnellen Markterweiterung in diesem Segment.

- Von End-User

Auf Basis des Endverbrauchers wird der Markt für Ultraschall-Bildgebungsgeräte in Krankenhäuser, chirurgische Zentren, Forschung und Wissenschaft, Mutterschaftszentren, Krankenstationszentren, diagnostische Zentren und andere segmentiert. Das Segment Spitäler dominierte im Jahr 2024, unterstützt durch hohe Patientenzuflüsse, erweiterte Abbildungsanforderungen und Investitionen in hochmoderne Ultraschallsysteme. Krankenhäuser bevorzugen integrierte, AI-gestützte Ultraschallgeräte für mehrteilige Anwendungen. Ihre Fähigkeit, hochvolumige Bildgebung Workflows zu verwalten, erhöht die Marktherrschaft. Große Gesundheitseinrichtungen profitieren auch von der Integration mit PACS- und Telemedizinplattformen. Kontinuierliche Ersatzzyklen und Upgrades in Krankenhäusern führen zu einem Umsatzwachstum.

Das Segment Ambulatory Care Centers wird erwartet, dass das schnellste Wachstum von 2025 bis 2032 bezeugt wird, das von der steigenden Anzahl an ambulanten Kliniken und diagnostischen Zentren mit Fokus auf schnelle, kostengünstige und nicht-invasive Bildgebungslösungen betrieben wird. Diese Zentren nehmen zunehmend tragbare und kompakte Geräte an, um eine effiziente Diagnose zu bieten. Das Wachstum wird durch Telemedizin-Adoption und AI-fähige Bildgebungswerkzeuge weiter unterstützt.Ultraschall im PunktpflegeLösungen verbessern den Patientendurchsatz und die Zufriedenheit. Niedrigere Investitionsanforderungen im Vergleich zu Krankenhäusern machen Ambulanzzentren attraktive Ziele für Hersteller. Das Segment profitiert von zunehmender Gesundheitsdezentralisierung und ambulanter Pflegenachfrage.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt für Ultraschall-Bildgebungsgeräte in Nordamerika in direkte Ausschreibungen, Drittanbieter und Einzelhandelsverkäufe segmentiert. Das direkte Angebotssegment dominierte den Markt im Jahr 2024, angetrieben durch Großaufträge von Krankenhäusern, Regierungsbehörden und großen diagnostischen Ketten, um Kosteneffizienz, Dienstleistungsvereinbarungen und langfristige Unterstützung zu gewährleisten. Große Gesundheitseinrichtungen bevorzugen oft direkte Beschaffung für Geräte-Anpassungen, Schulungen und Wartungsverträge. Dieser Kanal sorgt für Zuverlässigkeit und Kontinuität der Versorgung. Die Integration mit Krankenhausnetzen und PACS ist auch durch direkte Ausschreibungsvereinbarungen einfacher. Hochwertige Verträge und staatliche Initiativen verstärken die Dominanz weiter.

Das Segment der Drittanbieter wird von 2025 bis 2032 am schnellsten CAGR erleben, das durch wachsende Partnerschaften zwischen Herstellern und regionalen Händlern gefördert wird, um die Marktreichweite in kleineren Kliniken, ländlichen Gesundheitseinrichtungen und aufstrebenden medizinischen Zentren zu erweitern. Händler helfen Herstellern, lokalisierte Support-, Schulungs- und Wartungsdienstleistungen anzubieten. Die Expansion in Tier-2 und Tier-3 Städte treibt die Annahme durch diesen Kanal. Partnerschaften mit Distributoren reduzieren Eintrittsbarrieren für neue Spieler. Das zunehmende Bewusstsein für die Ultraschallversorgung unter kleinen Kliniken beschleunigt das Wachstum. Das Segment profitiert von flexiblen Beschaffungsoptionen und einem verbesserten After-Sales-Service.

Nordamerika Ultrasound Imaging Devices Markt Regionale Analyse

- Die USA dominierten den Markt für Ultraschall-Imaging-Geräte in Nordamerika mit dem größten Umsatzanteil von 79,5% im Jahr 2024, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung innovativer medizinischer Technologien und die Präsenz von Schlüsselmarktspielern

- Healthcare-Anbieter in der Region schätzen die Genauigkeit, Echtzeit-Bildgebungsfähigkeit und Integration von Ultraschall-Geräten mit Krankenhaus PACS, AI-gestützten Werkzeugen und tragbaren Systemen für Punkt-of-care-Diagnostik hoch.

- Diese weit verbreitete Adoption wird durch fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in die Medizintechnik und starke Präsenz von Schlüsselakteuren der Industrie unterstützt, die Ultraschall-Bildgebungsgeräte als bevorzugte Wahl in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen

US Ultrasound Imaging Devices Market Insight

Der US-amerikanische Ultraschall-Imaging-Gerätemarkt erfasste 2024 innerhalb Nordamerikas den größten Umsatzanteil, der durch die zunehmende Prävalenz von chronischen Krankheiten und die steigende Nachfrage nach nicht-invasiven Diagnoselösungen getrieben wurde. Krankenhäuser und Diagnosezentren priorisieren die Einführung fortschrittlicher Ultraschallsysteme, einschließlich tragbarer, handgehaltener und AI-integrierter Geräte, für eine verbesserte klinische Effizienz. Der wachsende Trend der Point-of-Care-Bildgebung, verbunden mit technologischen Innovationen wie 3D/4D-Bildgebung und Echtzeit-Analysen, fördert das Wachstum des Marktes. Darüber hinaus tragen staatliche Initiativen zur Unterstützung der Gesundheitsinfrastruktur neben hohen Gesundheitsausgaben und dem Bewusstsein der Kliniker maßgeblich zur Markterweiterung bei.

Kanada Ultrasound Imaging Devices Market Insight

Der Markt für Ultraschall-Bildgebungsgeräte in Kanada wird während der Prognosezeit mit einem beträchtlichen CAGR anwachsen, was vor allem durch die steigenden Investitionen in die Gesundheitsinfrastruktur und die steigende Nachfrage nach fortschrittlicher Diagnose-Bildgebung bedingt ist. Das gut ausgebaute Gesundheitssystem des Landes, kombiniert mit der staatlichen Rückerstattungspolitik, fördert die Einführung von Ultraschallsystemen in Krankenhäusern, Mutterschaftszentren und ambulanten Kliniken. Canadian Healthcare Provider integrieren zunehmend AI-fähige und tragbare Ultraschallgeräte, um die Diagnosegenauigkeit und die Workflow-Effizienz zu verbessern. Die Nachfrage wird auch von einer alternden Bevölkerung und zunehmendem Bewusstsein über die Früherkennung von Krankheiten getragen.

Mexiko Ultrasound Imaging Devices Market Insight

Der Markt für Ultraschall-Bildgebungsgeräte in Mexiko wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, der durch das zunehmende Gesundheitsbewusstsein und den Ausbau von diagnostischen Einrichtungen in städtischen und halbstädtischen Gebieten verursacht wird. Die zunehmende Prävalenz von chronischen Zuständen und Anforderungen an die mütterliche Gesundheitsüberwachung erhöhen die Einführung von Ultraschall-Bildgebungssystemen. Das Marktwachstum wird durch staatliche Initiativen zur Verbesserung der diagnostischen Dienste und der Zugänglichkeit der Gesundheitsversorgung weiter unterstützt. Die Integration von tragbaren und Point-of-Care-Geräten wird immer häufiger, um rechtzeitige Diagnosen zu bieten. Auch der wachsende private Gesundheitssektor in Mexiko trägt maßgeblich zur Markterweiterung bei.

Nordamerika Ultrasound Imaging Devices Marktanteil

Die Ultraschall-Bildungsgeräteindustrie Nordamerikas wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- GE HealthCare (USA)

- Koninklijke Philips N.V.

- Samsung Healthcare (Südkorea)

- Terason (USA)

- OtoNexus Medical Technologies, Inc. (USA)

- Boston Imaging (USA)

- Medtronic (Irland)

- Aidoc.

- Akumin Inc. (Kanada)

- AMETEK, Inc. (USA)

- Sofwave Medical Ltd. (Israel)

- Capsa Healthcare (USA)

- NAI Imaging Systems, Inc. (USA)

- Avante Health Solutions (USA)

- Hologic, Inc. (USA)

- CANON MEDICAL SYSTEMS CORPORATION. (USA)

- Hitachi High-Tech Corporation (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Esaote SPA (USA)

Was sind die jüngsten Entwicklungen in Nordamerika Ultrasound Imaging Devices Market?

- Im August 2025 führte GE HealthCare den Vivid Pioneer, sein fortschrittlichstes Herz-Kreislauf-Ultraschall-System, um Kliniker mit Bildgebung in 2D, 4D und Farbfluss zu unterstützen. Das System zielt darauf ab, Workflows zu optimieren und das Diagnosevertrauen zu verbessern

- Im August 2025 kündigten Esaote Nordamerika und Epica International eine strategische Partnerschaft an, um ihr Portfolio an Human- und Veterinär-MRT- und Ultraschallsystemen zu erweitern, um eine breitere Basis von US-Krankenhäusern und Spezialpraktiken zu erreichen

- Im Juli 2025 erhob MAUI Imaging 14 Millionen US-Dollar in der Serie D-Finanzierung, um seine Ultraschalltechnologie voranzutreiben, die durch Barrieren wie Knochen, Gas, Fett und chirurgische Werkzeuge visualisiert werden kann. Das Unternehmen zielt darauf ab, die diagnostische Bildgebung zu verbessern, insbesondere in Traumaszenarien

- Im Mai 2025 kündigte Johnson & Johnson MedTech, ein weltweit führender Anbieter von Herzrhythmusstörungen, den US-Start des SOUNDSTAR CRYSTAL Ultraschall-Katheters für die intrakardiale Echokardiographie (ICE)-Bildgebung in Herzablationsverfahren an.

- Im Dezember 2024 kündigte Siemens Healthineers and DeepHealth, Inc., ein weltweit führender Anbieter von KI-gestützten Gesundheitsinformatiken und eine hundertprozentige Tochtergesellschaft von RadNet, Inc. eine strategische Zusammenarbeit an, um Ultraschalloperationen durch die Implementierung von SmartTechnology durch die Einbettung von KI-gestützten Gesundheitsinformatiken in Workflows und Bildverarbeitungshardware zu transformieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.