North America Urology Laser Market

Marktgröße in Milliarden USD

CAGR :

%

USD

373.81 Million

USD

618.66 Million

2024

2032

USD

373.81 Million

USD

618.66 Million

2024

2032

| 2025 –2032 | |

| USD 373.81 Million | |

| USD 618.66 Million | |

| % | |

|

North America Urology Laser Market Segmentation, By Laser Type (Holmium Yttrium Aluminium-Garnet (Ho:Yag), Thulium Yttrium Aluminium-Garnet (Thu:Yag), Neodym-Doped Yttrium Aluminium-Garnet (Nd:Yag), Kalium-Titanylphosphat Yttrium-Aluminium-Garnet (Ktp:Yag), Dioden-Laser, Erbium: Yt

Nordamerika Urologie Laser Markt Größe

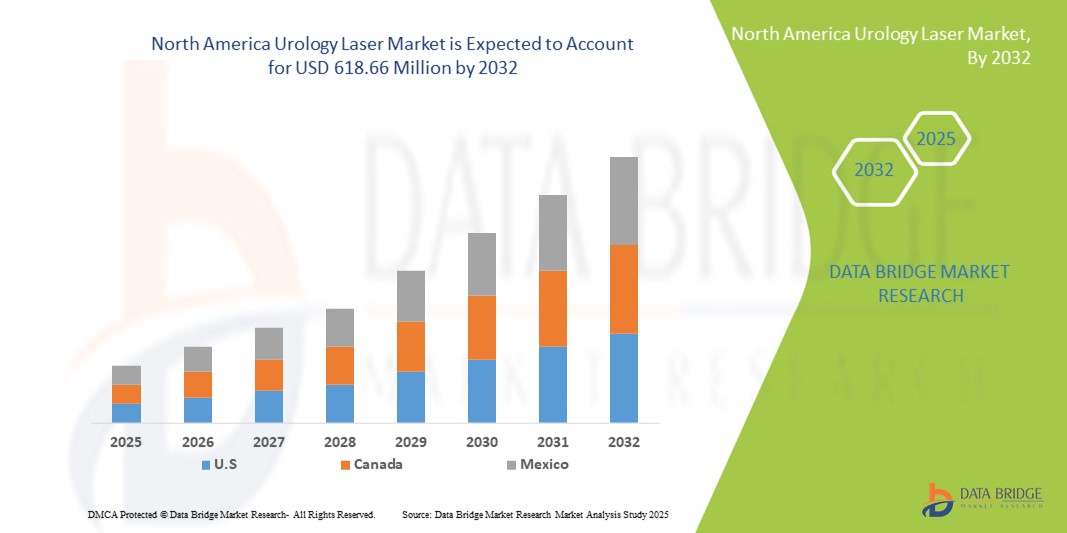

- Die Größe des nordamerikanischen Urologielasermarktes wurde mit373.81 Mio. USD 2024und wird voraussichtlich erreichen618,66 Mio. USD bis 2032, beiCAGR von 6,5%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz urologischer Störungen, einschließlichbenignen prostatischen Hyperplasie(BPH), Nierensteine und Blasenkrebs, neben der steigenden Präferenz für minimalinvasive Verfahren, die kürzere Erholungszeiten und geringere Komplikationsrisiken bieten

- Darüber hinaus beschleunigen technologische Fortschritte in Lasersystemen, die Verbesserung der Effizienz und der Behandlungsergebnisse sowie die Unterstützung der Gesundheitsinfrastruktur und die günstige Rückzahlungspolitik in den Vereinigten Staaten die Einführung von Urologielaserlösungen in Krankenhäusern und spezialisierten Kliniken. Diese konvergierenden Faktoren erhöhen das Wachstum der Industrie deutlich

Nordamerika Urologie Laser Marktanalyse

- Urologielaser, die präzise und minimal invasive Behandlungsoptionen für Bedingungen wie gutartige prostatische Hyperplasie (BPH), Nierensteine und Blasentumoren bieten, werden aufgrund ihrer verbesserten Präzision, reduzierten Erholungszeiten und verbesserten Patientenergebnisse zu wesentlichen Werkzeugen in modernen urologischen Verfahren in Krankenhäusern und spezialisierten Kliniken.

- Die eskalierende Nachfrage nach Urologielasern wird in erster Linie durch die steigende Prävalenz von urologischen Störungen, die wachsende Patientenpräferenz für minimalinvasive Verfahren und die zunehmende Einführung fortschrittlicher Lasertechnologien, die Verfahrenseffizienz und Sicherheit verbessern

- U.S. dominierte den Nordamerika-Urologie-Lasermarkt mit dem größten Umsatzanteil von 78,5% im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz von Schlüssel-Industrie-Spielern, mit erheblichem Wachstum in der Urologie Laser Adoption in großen Krankenhäusern und spezialisierten Urologie-Zentren, durch Innovationen in Lasersystemen und Behandlungsprotokollen gefördert

- Kanada wird während der Prognosezeit das am schnellsten wachsende Land im nordamerikanischen Urologielasermarkt sein, da die Investitionen im Gesundheitswesen, das zunehmende Bewusstsein für minimalinvasive Behandlungen und die wachsende Nachfrage nach Patienten nach fortgeschrittener urologischer Versorgung steigen.

- Das Lasersegment Holmium Yttrium Aluminium Garnet dominierte den Uranlasermarkt mit einem Marktanteil von 45,5% im Jahr 2024, angetrieben durch seine etablierte Wirksamkeit bei der Behandlung von BPH und Harnsteinen, sowie seine Vielseitigkeit über eine breite Palette von urologischen Verfahren

Report Scope und Nordamerika Urologie Lasermarktsegmentierung

| Attribute | Nordamerika Urologie Laser Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Nordamerika Urologie Lasermarkt Trends

Fortschritte in der Lasertechnologie und minimal-invasive Verfahren

- Ein bedeutender und beschleunigender Trend im Nordamerika-Urologie-Lasermarkt ist die Entwicklung von Hochleistungs-Bosium- und Thorium-Lasern, die eine präzise, minimal-invasive Behandlung für Bedingungen wie BPH, Nierensteine und Blasentumoren bieten, die Patientenergebnisse verbessern und Erholungszeiten reduzieren

- So ermöglicht der Lumenis MOSES Pulse 120H Laser Urologen eine effiziente Lihotripsie mit minimalem Gewebeschaden, während das Boston Scientific GreenLight XPS-System eine effektive Prostatagewebeablation mit reduzierter intraoperativer Blutung bietet.

- Die Integration von Urologielasern mit bildgebenden Systemen und robotergestützten Plattformen ermöglicht eine verbesserte chirurgische Präzision, eine bessere Visualisierung und eine kontrolliertere Energieversorgung, eine verbesserte Verfahrenssicherheit und Effizienz

- Die nahtlose Kombination von Lasersystemen mit IT- und Patientenmanagement-Plattformen des Krankenhauses ermöglicht eine zentrale Steuerung von Prozessparametern, Behandlungsdokumentationen und postoperativer Überwachung, Verbesserung des Workflows und der Patientenversorgung

- Dieser Trend zu fortschrittlicheren, integrierten und präziseren Lasersystemen ist die grundlegende Neuformung urologischer Behandlungsstandards. So entwickeln Unternehmen wie Olympus und Richard Wolf multifunktionale Laserplattformen mit automatisierter Energiemodulation und Echtzeit-Gewebe-Feedback

- Die Nachfrage nach Lasern, die eine verbesserte Präzision, einen minimalinvasiven Betrieb und die Integration mit Krankenhausmanagementsystemen bieten, wächst rapide in Krankenhäusern und spezialisierten Urologiezentren, da Patienten und Anbieter zunehmend Sicherheit und Verfahrenseffizienz priorisieren

Nordamerika Urologie Lasermarktdynamik

Fahrer

Rising Prevalence of Urological Disorders and Preference for Minimally Invasive Treatments

- Die zunehmende Prävalenz von urologischen Störungen, einschließlich BPH, Harnsteine und Blasentumoren, verbunden mit der zunehmenden Vorliebe für minimalinvasive Verfahren, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Urologielasern

- So berichtete Boston Scientific im Jahr 2024 eine starke Einführung von GreenLight XPS-Lasern in US-Krankenhäusern zur minimalinvasiven BPH-Behandlung, was die Wirksamkeit von laserbasierten Eingriffen über konventionelle Operationen beweist.

- Patienten suchen zunehmend Verfahren, die die Krankenhausaufenthaltszeit, Schmerzen und das Risiko von Komplikationen reduzieren und Lasertherapien zu einer bevorzugten Wahl in der modernen urologischen Versorgung machen

- Darüber hinaus erweitern Krankenhäuser und Kliniken ihr chirurgisches Angebot mit Lasersystemen, um den steigenden Patientenbedarf zu decken und einen Wettbewerbsvorteil zu erhalten, wobei Laser oft mit bildgebenden und robotischen Systemen für optimierte Ergebnisse integriert werden.

- Die Effizienz der Verfahren, schnellere Erholung und reduzierte postoperative Komplikationen sind wichtige Faktoren, die die Einführung von Urologielasern in beiden großen Krankenhäusern und spezialisierten Urologiezentren propelling

- Der Trend zu fortschrittlichen minimalinvasiven Behandlungen, kombiniert mit Krankenhausinvestitionen in modernste Lasersysteme, beschleunigt das Marktwachstum weiter

Zurückhaltung/Challenge

Hohe Kosten und Bedarf für spezialisierte Ausbildung

- Die hohen anfänglichen Kosten für fortgeschrittene Urologielasersysteme und Einweglaserfasern stellen eine bedeutende Herausforderung für eine breitere Marktakzeptanz, insbesondere für kleinere Kliniken oder haushaltsbewusste Gesundheitseinrichtungen, dar.

- So können beispielsweise die Anschaffungs- und Wartungskosten von Systemen wie Lumenis MOSES oder Boston Scientific GreenLight XPS 150.000 USD übersteigen und Investitionen für einige Institutionen herausfordern

- Darüber hinaus erfordert ein effektiver Betrieb von Lasersystemen spezialisierte Schulungen und zertifizierte Urologen, die den schnellen Einsatz in Regionen mit einem Mangel an Fachpersonal begrenzen

- Krankenhäuser müssen in Schulungsprogramme für Mitarbeiter, laufende Zertifizierung und technische Unterstützung investieren, um eine sichere und effektive Nutzung zu gewährleisten, die eine Barriere für den Einstieg in neue Einrichtungen sein kann

- Während die Kosten schrittweise durch Leasingoptionen oder gebündelte Servicevereinbarungen verwaltet werden, kann die wahrgenommene finanzielle und operative Belastung die Übernahme kleinerer Gesundheitsanbieter behindern

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, Schulungsprogramme und Service-Unterstützung wird für nachhaltiges Wachstum und breitere Umsetzung von Urologielasern in Nordamerika entscheidend sein.

Nordamerika Urologie Laser Markt Scope

Der Markt wird auf Basis von Lasertyp, Modalität, Anwendung, Endbenutzer und Distributionskanal segmentiert.

- Nach Lasertyp

Auf Basis des Lasertyps wird der Nordamerika-Urologie-Lasermarkt in Holmium Yttrium Aluminium-Garnet (Ho:Yag), Thulium Yttrium Aluminium-Garnet (Thu:Yag), Neodym-Doped Yttrium Aluminium-Garnet (Nd:Yag), Kalium-Titanyl-Phosphat Yttrium Aluminium-Garnet (Ktp:Yag), Diode Laser, Erbium:YAG Laser und andere segmentiert. Das Lasersegment Holmium YAG (Ho:Yag) dominierte den Markt mit dem größten Umsatzanteil von 45,5% im Jahr 2024, angetrieben durch seine bewährte Wirksamkeit bei der Behandlung von BPH, Harnsteinen und anderen urologischen Bedingungen. Krankenhäuser und urologische Kliniken bevorzugen Ho:Yag-Laser aufgrund ihrer Fähigkeit, präzise Lithotripsie, minimale Gewebeschäden und Kompatibilität mit einer Vielzahl von urologischen Verfahren durchzuführen. Diese Vielseitigkeit, kombiniert mit einem hohen Sicherheitsprofil und Zuverlässigkeit, verstärkt ihre Dominanz. Ho:Yag-Laser werden auch von geschulten Chirurgen unterstützt, so dass sie eine Standardwahl für die meisten Krankenhäuser. Die Verfügbarkeit mehrerer Energieeinstellungen und Fasergrößen ermöglicht eine Anpassung für jeden Patientenvorgang. Seine etablierte Erfolgsbilanz und starke Arztpräferenz unterstützen die Marktführerschaft weiter.

Das Lasersegment Thulium YAG (Thu:Yag) wird erwartet, dass die schnellste Wachstumsrate von 12,8% von 2025 bis 2032 beobachtet wird, die durch seine überlegenen hämostatischen Eigenschaften, Dauerwellenbetrieb und verbesserte Gewebeablationsfähigkeiten getrieben wird. Thu:Yag Laser werden zunehmend in minimal-invasiven Verfahren für BPH und Weichgewebe Tumor Behandlungen angenommen. Ihre wachsende Adoption in spezialisierten Urologiezentren und großen Krankenhäusern wird durch bessere Präzision und reduzierte intraoperative Blutungen im Vergleich zu herkömmlichen Ho:Yag-Systemen angetrieben. Thu:Yag ermöglicht auch die gleichzeitige Gewebeverdampfung und Koagulation, die Verfahrenseffizienz zu erhöhen. Patientenrückgewinnung ist schneller, und Komplikationsraten sind niedriger, so dass es attraktiv für Krankenhäuser und Kliniken. Die Sensibilisierung der Urologen in Bezug auf ihre klinischen Vorteile erhöht die Nachfrage.

- Von der Modalität

Auf Basis der Modalität wird der nordamerikanische Urologielasermarkt in tragbare und eigenständige Laser segmentiert. Das Segment Standalone Laser dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 60%, was vor allem auf Krankenhäuser und große chirurgische Zentren zurückzuführen ist, die Hochleistungslasersysteme bevorzugen. Standalone-Systeme bieten höhere Energieausgänge, eine bessere Integration mit bildgebenden und robotergestützten Plattformen und Flexibilität, um eine breite Palette von urologischen Verfahren effizient durchzuführen. Krankenhäuser verlassen sich auf eigenständige Systeme für komplexe und Routineverfahren. Ihre Robustheit und Langlebigkeit machen sie auch zu einer kostengünstigen Investition für hochvolumige Zentren. Fortgeschrittene Funktionen wie automatisierte Energiemodulation und Gewebe-Feedback verstärken ihre Annahme weiter. Die Fähigkeit, mehrere Prozeduren von einem System zu handhaben, unterstützt Krankenhaus-Workflow-Effizienz.

Das Portable Laser-Segment wird erwartet, dass die schnellsten CAGR von 13.5% von 2025 bis 2032, angetrieben durch wachsende Nachfrage in ambulanten chirurgischen Zentren und kleineren Kliniken. Tragbare Laser sind ideal, wenn Raumzwänge und Budgetüberlegungen kompakte Lösungen bevorzugen. Sie ermöglichen On-Demand-Verfahren ohne dedizierte Operationsräume und verbessern die Verfahrenszugänglichkeit. Leichte und einfach zu bedienende Designs erleichtern den schnellen Aufbau und den Transport zwischen Räumen. Eine zunehmende Arztpräferenz für ambulante Behandlungen unterstützt die Adoption. Die steigende Verfügbarkeit von tragbaren Lasern mit mehreren Wellenlängenoptionen beschleunigt das Wachstum weiter.

- Anwendung

Auf der Grundlage der Anwendung wird der Nordamerika-Urolithiasis-Lasermarkt in Urolithiasis, bph, partielle Nierenrektion, Entfernung von Nierensteinen, Harnethral strengures, Tumoren und andere segmentiert. Das BPH-Behandlungssegment dominierte den Markt mit einem Umsatzanteil von 38 % im Jahr 2024, der auf die hohe Prävalenz von BPH bei alternden Bevölkerungen zurückzuführen war. Krankenhäuser und Urologiezentren nehmen zunehmend Lasersysteme wie Ho:Yag und Thu:Yag an, um präzise Gewebeablation mit minimalen Blutungen und schnellen Erholungszeiten durchzuführen. BPH-Laserverfahren gelten als sicherer als herkömmliche TURP-Chirurgie. Das wachsende Bewusstsein bei Patienten und Ärzten unterstützt die Marktherrschaft weiter. Eine Erhöhung der Erstattungsdeckung für minimalinvasive BPH-Behandlungen ist auch die Annahme. Die Fähigkeit, die Behandlung mit der ambulanten Pflege zu kombinieren, erhöht die Krankenhauspräferenz für Laser.

Das Segment Urolithiasis (Kidney-Stein-Entfernung) wird voraussichtlich die schnellste Wachstumsrate von 11,9% von 2025 bis 2032 beobachten, die durch steigende Nierensteine verursacht wird. Laser-Lithhotripsy wird zunehmend als minimalinvasive Alternative zur traditionellen Chirurgie bevorzugt. Die Annahme ist besonders hoch in ambulanten chirurgischen Zentren, in denen ambulante Eingriffe priorisiert werden. Tragbare Lasersysteme ermöglichen flexible Behandlungsorte und erhöhen die Effizienz. Patientenpräferenz für reduzierte Schmerzen und schnellere Erholung unterstützt die Adoption. Technologische Fortschritte zur Verbesserung der Steinbruch-Effizienz erhöhen das Marktwachstum.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der nordamerikanische Urologielasermarkt in Krankenhäuser, urologische Kliniken, ambulatorische chirurgische Zentren und andere segmentiert. Das Krankenhaussegment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 65%, da Krankenhäuser mit der Infrastruktur, geschultem Personal und Budget für High-End-Lasersysteme ausgestattet sind. Krankenhäuser bevorzugen die Integration fortschrittlicher Laser-Plattformen für Mehrverfahrensfähigkeit und verbesserte Patientenergebnisse. Große Krankenhäuser investieren oft in Ho:Yag und Thu:Yag Laser für Vielseitigkeit. Zentralisierte chirurgische Managementsysteme unterstützen die Dominanz weiter. Krankenhäuser profitieren auch von Größenvorteilen bei Einkauf und Wartung. Die Fähigkeit, hohe Patientenmengen zu handhaben, verstärkt die Adoption effizient.

Das ambulante Operationscenter (ASCs)-Segment wird erwartet, dass das schnellste CAGR von 12,3% von 2025 bis 2032, angetrieben durch die zunehmende ambulante Prozeduren und Patientenpräferenz für kürzere Erholungszeiten, beobachtet wird. Kompakte und tragbare Lasersysteme sind ideal für ASCs. Diese Zentren profitieren von reduziertem Platz und geringeren Betriebskosten. Tragbare Systeme ermöglichen einen schnellen Umsatz zwischen den Verfahren. Die steigende Patientennachfrage nach minimalinvasiven Behandlungen unterstützt die Adoption. ASCs investieren zunehmend in Laser, um ihr Serviceangebot zu erweitern und Patienten anzuziehen.

- Durch den Verteilerkanal

Auf der Basis des Vertriebskanals wird der nordamerikanische Urologielasermarkt in direkte Ausschreibungen, Einzelhandelsverkäufe, Onlineverkäufe und andere Segmente segmentiert. Das direkte Angebotssegment dominierte den Markt mit einem Umsatzanteil von 55% im Jahr 2024, vor allem aufgrund von Krankenhäusern und großen Kliniken, die hochwertige Lasersysteme direkt von Herstellern liefern. Direkte Beschaffung gewährleistet maßgeschneiderte Lösungen, zuverlässige After-Sales-Unterstützung und Massenkauf Vorteile. Krankenhäuser verhandeln Dienstleistungsvereinbarungen und Garantien durch direkte Angebote. Dieses Segment bleibt aufgrund von Vertrauen und langfristigen Beziehungen zu den Herstellern dominant. Mehrjährige Wartungsverträge und Trainingspakete werden häufig gebündelt. Die Fähigkeit, auf die Bedürfnisse des Krankenhauses zugeschnittene vollwertige Systeme zu beschaffen, verstärkt die Dominanz.

Das Online-Vertriebssegment wird voraussichtlich die schnellsten CAGR von 14 % von 2025 bis 2032 erleben, die durch die zunehmende Adoption in kleineren Kliniken und ambulanten Zentren gefördert werden. Online-Beschaffung bietet Komfort, flexible Zahlungsoptionen und schnellere Lieferung von kompakten oder tragbaren Systemen. Kleine Krankenhäuser und Kliniken profitieren von geringeren administrativen Overheads und einfacher Vergleich. Digitale Plattformen bieten Zugang zu Produktbewertungen und technischen Spezifikationen. Steigendes Vertrauen in den Online-Kauf und herstellergestützte Lieferung steigert Wachstum. Die zunehmende Verfügbarkeit kleiner Lasersysteme im Internet beschleunigt die Einführung in ambulante Anlagen.

Nordamerika Urologie Lasermarkt Regionale Analyse

- U.S. dominierte den Nordamerika-Urologie-Lasermarkt mit dem größten Umsatzanteil von 78,5% im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz von Schlüssel-Industrie-Spielern, mit erheblichem Wachstum in der Urologie Laser Adoption in großen Krankenhäusern und spezialisierten Urologie-Zentren, durch Innovationen in Lasersystemen und Behandlungsprotokollen gefördert

- Krankenhäuser und Urologiezentren in den USA schätzen die Präzision, Sicherheit und Effizienz, die durch fortschrittliche Lasersysteme angeboten werden, die eine schnellere Erholung, reduzierte Komplikationen und verbesserte Patientenergebnisse über mehrere urologische Verfahren ermöglichen

- Diese weit verbreitete Adoption wird weiter unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Rückerstattungspolitik, Verfügbarkeit von qualifizierten Urologen und ein hohes Bewusstsein bei Patienten und Anbietern in Bezug auf die Vorteile von laserbasierten Behandlungen

U.S. Urologie Lasermarkt Einblick

Der US-Urologielasermarkt eroberte den größten Umsatzanteil im Jahr 2024 in Nordamerika, der durch die wachsende Prävalenz von urologischen Störungen wie BPH, Nierensteinen und Blasentumoren getrieben wurde. Krankenhäuser und spezialisierte Urologie-Zentren priorisieren zunehmend minimalinvasive Verfahren, die Patienten Erholungszeiten reduzieren und chirurgische Ergebnisse verbessern. Die zunehmende Übernahme fortschrittlicher Lasersysteme mit Integrationsmöglichkeiten für bildgebende und robotergestützte Plattformen fördert den Markt weiter. Darüber hinaus tragen die unterstützende Gesundheitsinfrastruktur, die günstige Rückzahlungspolitik und das Vorhandensein qualifizierter Urologen maßgeblich zur Markterweiterung bei. Das Patientenbewusstsein und die Vorliebe für ambulante Verfahren mit schnelleren Erholungszeiten sind auch die Annahme. Der starke Fokus auf technologische Innovation durch Schlüsselhersteller verstärkt die USA als dominanter Markt in Nordamerika.

Kanada Urologie Lasermarkt Einblick

Der Kanada-Urologie-Lasermarkt entfiel 2024 auf 22% des Umsatzanteils Nordamerikas und wird voraussichtlich im Prognosezeitraum stetig wachsen. Das Wachstum wird durch steigende Investitionen im Gesundheitswesen, zunehmende Prävalenz der urologischen Bedingungen und die Einführung minimalinvasiver Laserverfahren in Krankenhäusern und spezialisierten Kliniken angetrieben. Die kanadischen Gesundheitsdienstleister konzentrieren sich auf die Verbesserung der Patientenergebnisse und der Verfahrenseffizienz, die den Einsatz fortschrittlicher Lasersysteme unterstützt. Das zunehmende Bewusstsein für Laserbehandlungen bei Patienten, verbunden mit staatlicher Unterstützung für die Modernisierung der Gesundheitsversorgung, ist eine ermutigende Annahme. Der Markt profitiert auch von einer starken Präsenz internationaler Laserhersteller und wachsendem Interesse an ambulanten und ambulanten Verfahren. Die technologische Integration mit IT-Systemen im Krankenhaus verbessert die Effizienz und Verfahrensgenauigkeit des Arbeitsablaufs und unterstützt das Marktwachstum.

Mexiko Urologie Lasermarkt Einblick

Der mexikanische Urologielasermarkt tritt in Nordamerika als Wachstumsmarkt auf und trägt 2024 10% des regionalen Marktes bei. Das Wachstum wird durch zunehmende Investitionen in Privatkliniken und Spezialkliniken mit erweiterten urologischen Behandlungen getrieben. Sensibilisierung bei Patienten über minimalinvasive Verfahren für BPH, Nierensteine und Blasentumoren beschleunigt die Adoption. Mexiko zeigt die Einführung moderner Lasersysteme durch Partnerschaften mit internationalen Herstellern und ermöglicht den Zugang zu beiden Ho:Yag und Thu:Yag Lasern. Verbesserungen der Gesundheitsinfrastruktur und staatliche Initiativen zur Verbesserung der chirurgischen Pflegequalität unterstützen das Marktwachstum weiter. Die Vorliebe für ambulante Prozeduren und den wachsenden medizinischen Tourismus tragen auch zur Einführung von Urologielasern bei.

Nordamerika Urologie Laser Markt Teilen

Die North America Urologie Laserindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Boston Scientific Corporation (USA)

- Kochen (US)

- Olympus Corporation (Japan)

- HealthTronics, LLC. (USA)

- United Medical Systems, Inc. (USA)

- Lumenis Be Ltd. (Israel)

- Dornier MedTech (Deutschland)

- Potent Medical (USA)

- Visotek Inc. (USA)

- Coloplast A/S (Dänemark)

- IPG Photonics Corporation (USA)

- Urologie Partner (USA)

- American Medical Systems (US)

- Biolitec AG (Deutschland)

- Quanta System S.p.A. (Italien)

- Ellex Medical Lasers Ltd. (Australien)

- Medtronic (Irland)

- SonaCare Medical (USA)

Was sind die jüngsten Entwicklungen in Nordamerika Urologie Lasermarkt?

- Im Juli 2025 kündigte Biolitec die FDA-Zulassung seines LEONARDO® Duster Super Pulsed Thulium Fiber Laser (TFL) an und markierte eine signifikante Weiterentwicklung der Uranlasertechnologie. Dieser innovative Laser verbessert Präzision und Effizienz bei urologischen Prozeduren und richtet sich an die wachsende Nachfrage nach minimalinvasiven Behandlungen

- Im Januar 2025 startete Delta Health das Lumenis Pulse 120H Holmium Laser System mit MOSES 2.0 Technologie, um minimal invasive urologische Verfahren für Prostata- und Nierensteinbehandlungen bereitzustellen. Damit unterstreicht Delta Health das Engagement der Patientenversorgung durch innovative Lasertechnologie.

- Im Juni 2025 installierte das Shree Krishna Hospital in Karamsad, Gujarat, Indien, ein hochmodernes 65-Watt-Lasersystem zur Verbesserung der urologischen Versorgung. Dieses System erleichtert präzise Steinfragmentierung und Behandlung von Weichgewebe Bedingungen, deutlich reduziert Erholungszeit und Patientenbeschwerden

- Im Dezember 2024 führte Dornier MedTech den Nautilus, seinen neuen Flaggschiff-Urologie-Tisch, nach Erhalt der FDA-Freigabe und der CE-Kennzeichnung ein. Diese fortschrittliche Tabelle soll die Verfahrenseffizienz und die Patientenpositionierung während der urologischen Operationen verbessern, einschließlich der Lasertechnologien. Der Nautilus zielt darauf ab, den Workflow im Operationssaal zu verbessern und bessere Ergebnisse in Verfahren wie Lithhotripsy und Prostatabehandlungen zu ermöglichen

- Im Dezember 2024 kündigte Rhein Laser Technologies Co., Ltd. an, dass sein UroFiber® 60Q SuperPulsed Thulium Fiber Laser System FDA 510(k) Clearing erhielt. Dieses System wird als der leistungsstärkste Thiulium-überpulste Faserlaser für die Urologie erkannt und bietet verbesserte Fähigkeiten für Steinbruch und Weichgewebe Verfahren

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.