Uae Specialty Fats Market

Marktgröße in Milliarden USD

CAGR :

%

USD

116.36 Million

USD

67.58 Million

2024

2032

USD

116.36 Million

USD

67.58 Million

2024

2032

| 2025 –2032 | |

| USD 116.36 Million | |

| USD 67.58 Million | |

| % | |

|

Marktsegmentierung für Spezialfette in den VAE nach Typ ( Kakaobutteräquivalente (CBE), Kakaobutterersatzstoffe (CBR), Kakaobutterersatzstoffe (CBS), Kakaobutterverbesserer (CBI), Milchfettersatzstoffe (MFR), wasserfreie Milchfettersatzstoffe (AMFR), veresterte Fette, Shea- und Salstearin, Shea- und Salolein, HPMF IV 33-37, HPMF IV 45-47, Backfette, Füllfette, Margarinen und andere), Form (halbfest, fest und flüssig), Quelle (pflanzliche Spezialfette und tierische Spezialfette), Anwendung (Lebensmittel- und Getränkeindustrie, Pharmazeutika und Nutraceutika, Kosmetik und Körperpflege, Tierfutter und Tiernahrung und andere), Vertriebskanal (B2B (Business-to-Business) und B2C (Business-to-Consumer)) – Branchentrends und Prognose bis 2032

Marktgröße für Spezialfette

- Der Markt für Spezialfette in den VAE wurde im Jahr 2024 auf 116,36 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 67,58 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 7,0 % im Prognosezeitraum entspricht.

- Dieses Wachstum ist auf Faktoren wie die steigende Nachfrage der Bäckerei- und Süßwarenindustrie und das steigende Verbraucherbewusstsein in Bezug auf Gesundheit und Ernährung zurückzuführen.

Marktanalyse für Spezialfette

- Der Markt für Spezialfette in den VAE wächst stetig, angetrieben von der steigenden Nachfrage nach Backwaren, Süßwaren und verarbeiteten Lebensmitteln. Der Markt profitiert vom starken Gastronomiesektor des Landes und der steigenden Verbraucherpräferenz für hochwertige, gesündere Produkte.

- Urbanisierung, Tourismuswachstum und die Beliebtheit westlicher Ernährungsweisen treiben die Nachfrage nach Spezialfetten wie Kakaobutteralternativen, Milchfettersatz und Frittierfetten an.

- Das Kakaobutteräquivalent (CBE) im Typensegment wird voraussichtlich den Markt dominieren, da es hervorragend mit natürlicher Kakaobutter kompatibel ist, kostengünstig ist und die gewünschte Textur, den Glanz und das Mundgefühl in Schokoladen- und Süßwarenprodukten beibehält.

- Das Segment der halbfesten Fette dürfte den Markt dominieren, da es vielseitig einsetzbar, leicht zu handhaben und in der Back-, Süßwaren- und Milchindustrie weit verbreitet ist. Halbfeste Fette bieten optimale Plastizität und Streichfähigkeit und eignen sich daher ideal für Margarine, Brotaufstriche und Cremefüllungen.

Berichtsumfang und Marktsegmentierung für Spezialfette

|

Eigenschaften |

Wichtige Markteinblicke zu Spezialfetten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Vereinigte Arabische Emirate |

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Spezialfette

„Umstellung auf nachhaltig gewonnene Fette“

- Verbraucher in den VAE suchen zunehmend nach gesünderen Alternativen, was die Nachfrage nach Spezialfetten mit hohem Omega-3-Gehalt, Antioxidantien und niedrigem Transfettgehalt ankurbelt. Öle wie Avocado-, Leinsamen- und Kokosöl erfreuen sich aufgrund ihrer gesundheitsfördernden Wirkung zunehmender Beliebtheit.

- Im Mai 2019 haben sich führende Lebensmittelunternehmen wie Nestlé, PepsiCo und Mondelēz International laut TechTarget, Inc. verpflichtet, bis 2023 industriell hergestellte Transfette aus ihren Produkten zu eliminieren und sich damit an die REPLACE-Initiative der Weltgesundheitsorganisation (WHO) anzupassen. Dieser Schritt ist eine direkte Reaktion auf das zunehmende Verbraucherbewusstsein und die Nachfrage nach gesünderen Lebensmitteloptionen.

- Produkte mit einfachen, natürlichen Zutaten werden immer beliebter. Verbraucher bevorzugen Spezialfette und -öle, die gentechnikfrei, biologisch und frei von künstlichen Zusatzstoffen sind. Dies spiegelt eine breitere Clean-Label-Bewegung wider.

- Umweltbedenken führen zu einer Umstellung auf nachhaltig gewonnene Fette. Die Nachfrage nach Produkten, die von Organisationen wie dem Roundtable on Sustainable Palm Oil (RSPO) zertifiziert sind, steigt, da hier umweltfreundliche Produktionspraktiken im Vordergrund stehen.

- Die multikulturelle Bevölkerung und die lebendige Gastronomieszene der VAE kurbeln die Nachfrage nach vielfältigen Spezialfetten an. Hochwertige Öle wie Trüffel-, Walnuss- und Butterschmalzöl finden zunehmend Verwendung in der Gourmetküche und verwöhnen anspruchsvolle Gaumen.

Marktdynamik für Spezialfette

Treiber

„Steigende Nachfrage aus der Bäckerei- und Süßwarenindustrie“

- As consumers increasingly seek out premium, indulgent, and innovative food options, manufacturers are responding by incorporating specialty fats into their formulations to enhance taste, texture, and visual appeal. These fats—such as cocoa butter alternatives, filling fats, and emulsified shortenings—play a crucial role in delivering the softness, creaminess, and shelf stability required in high-quality baked goods and confections

- The U.A.E.’s position as a regional hub for tourism, luxury dining, and food innovation is fueling a steady rise in demand for diverse bakery and dessert offerings. Local production is ramping up to meet both domestic consumption and the growing demand from hospitality and retail channels

- Specialty fats are increasingly being used to create differentiated products that align with regional flavor profiles and performance expectations in high-temperature environments. In addition, the shift towards clean-label, trans-fat-free, and plant-based alternatives is prompting manufacturers to seek customized fat solutions that meet both health and functionality standards

- Specialty fats offer the versatility to reformulate recipes without compromising on quality, making them indispensable in the creation of modern bakery and confectionery products.

For instance,

- In July 2024, William Reed Ltd published an article which states that Cargill has invested USD 50 million to expand its plant in Port Klang, Malaysia, aiming to supply finished specialty fats to consumers throughout Asia-Pacific and semi-finished products to its edible oils facilities in Europe, South America, and North America

- This expansion reflects the company's commitment to meeting the rising demand for specialty fats in regions like the Middle East, where heat resistance is crucial for chocolate products

- According to the New Zealand Institute of Oils and Fats, fats play a crucial role in baking by enhancing the texture, flavor, and shelf-life of baked products. In bread-making, for instance, fats coat the gluten structure, making the dough more extensible and yielding a softer crumb

- This functional importance is driving increased demand for fats, fueled by the rapid growth of the global bakery and confectionery industry

Opportunity

“Expansion in Plant-Based and Vegan Products”

- The specialty fats sector is seeing growing interest in plant-based and vegan products. This opportunity comes from changes in consumer preferences, with more people looking for healthier and more sustainable food options. Plant-based diets are gaining popularity among both locals and expatriates, especially among younger consumers who are more health-conscious and aware of global food trends.

- Lebensmittelproduzenten und -hersteller führen eine breitere Palette pflanzlicher Alternativen ein, darunter auch solche mit Spezialfetten, die Geschmack und Textur traditioneller tierischer Produkte nachahmen. Diese Spezialfette werden in Backwaren, Süßwaren und Milchalternativen verwendet, um Qualität und Leistung zu verbessern.

- Zum Beispiel,

- Im Februar 2025 enthüllte eine ResearchGate-Veröffentlichung mit dem Titel „Sind emiratische Verbraucher in den Vereinigten Arabischen Emiraten offen für alternative Proteine?“, dass viele emiratische Verbraucher alternativen Proteinen positiv gegenüberstehen und bereit sind, tierische Quellen zu ersetzen, was auf gesundheitliche, nachhaltige und ethische Bedenken zurückzuführen ist. Dies unterstreicht die wachsende Offenheit für pflanzliche Ernährung.

- Im September 2024 berichtete die Middle East Vegan Society von einem Anstieg der pflanzlichen Ernährung im Nahen Osten, der auf gesundheitliche, nachhaltige und ethische Bedenken zurückzuführen ist. Lokale Innovationen und Startups bedienen diese Nachfrage und sorgen für eine zunehmende Verfügbarkeit veganer Produkte in Supermärkten, Restaurants und Lieferdiensten in der gesamten Region.

Einschränkung/Herausforderung

„Hohe Kosten für Spezialfette“

- Trotz steigender Nachfrage in der Lebensmittelverarbeitung und Süßwarenbranche bleiben die hohen Kosten für Spezialfette ein erhebliches Hindernis für eine breite Marktdurchdringung in den VAE. Diese Fette – wie Kakaobutteräquivalente, strukturierte Lipide und Transfettalternativen – werden komplexen Verarbeitungs- und Formulierungsverfahren unterzogen, was im Vergleich zu herkömmlichen Fetten und Ölen zu höheren Produktionskosten führt.

- Darüber hinaus ist die Beschaffung hochwertiger Rohstoffe wie nachhaltigem Palmöl, Sheabutter und exotischen pflanzlichen Inhaltsstoffen oft mit Einfuhrzöllen, schwankenden Wechselkursen und Lieferkettenbeschränkungen verbunden, was die Preise sowohl für Hersteller als auch für Endverbraucher weiter in die Höhe treibt.

- Diese Kostenbelastung trifft insbesondere kleine und mittelgroße Lebensmittelhersteller und Bäckereien, die oft mit geringeren Margen und begrenzten Kapazitäten arbeiten, um hohe Zutatenkosten zu decken. Infolgedessen verzichten diese Unternehmen entweder auf Spezialfette oder greifen auf billigere, minderwertigere Ersatzstoffe zurück, was letztlich die Marktakzeptanz verlangsamt.

- Darüber hinaus sind Produkte mit Spezialfetten für Verbraucher aus preissensiblen Bevölkerungsgruppen der VAE möglicherweise weniger erschwinglich, insbesondere wenn sie mit höheren Preisen für gesundheitsfördernde Artikel konfrontiert sind.

Zum Beispiel,

- Im September 2024 erreichten die ICE-Kakao-Futures-Preise 9.821 USD pro Tonne und verdoppelten sich damit gegenüber 3.430 USD pro Tonne im Vorjahr. Dieser deutliche Anstieg der Kakaopreise veranlasste Süßwarenhersteller, nach Alternativen zu Kakaobutter, wie beispielsweise Spezialfetten, zu suchen, um Kosten zu senken. Diese Alternativen bringen jedoch auch eigene Kostenfolgen mit sich, die sich auf Produktpreise und Rentabilität auswirken.

Marktumfang für Spezialfette

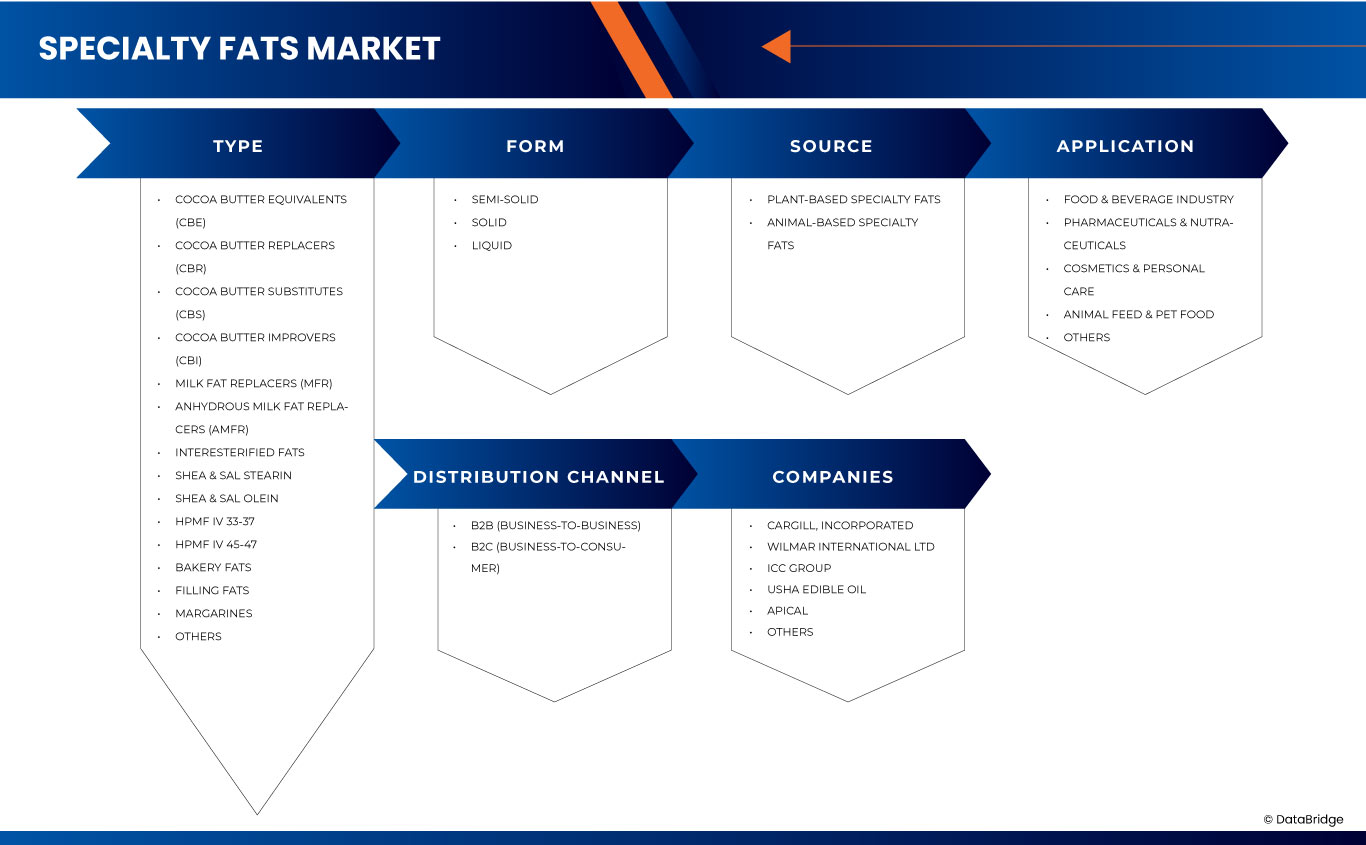

Der Markt für Spezialfette in den VAE ist basierend auf Typ, Form, Quelle, Anwendung und Vertriebskanal in fünf wichtige Segmente unterteilt.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Formular |

|

|

Nach Quelle |

|

|

Nach Anwendung

|

|

|

Nach Vertriebskanal

|

|

Im Jahr 2025 wird das Segment Kakaobutteräquivalente (CBE) voraussichtlich den Markt dominieren, mit dem größten Anteil im Typsegment

The Cocoa Butter Equivalents (CBE) segment is expected to dominate the market with a market share of 26.16% due to its excellent compatibility with natural cocoa butter, cost-effectiveness, and ability to maintain the desired texture, gloss, and mouthfeel in chocolate and confectionery products.

In 2025, the semi-solid segment is expected to account for the largest share during the forecast period in form segment

The semi-solid segment is expected to dominate the market with a market share of 51.95% due to its versatility, ease of handling, and widespread use in bakery, confectionery, and dairy applications. Semi-solid fats offer optimal plasticity and spreadability, making them ideal for use in margarine, spreads, and cream fillings.

Specialty Fats Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, regional presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- Cargill, Incorporated (U.S.)

- Wilmar International Ltd (Singapore)

- ICC Group (Indonesia)

- Usha Edible Oil (U.A.E)

- Apical (Singapore)

- Al Tawun Solyman Services (FZE) (U.A.E)

- Dulzer (U.A.E)

- Saha Edible Oil Trading (U.A.E)

- Shahraan Group (U.A.E)

- United Foods Company (U.A.E)

Latest Developments in U.A.E Specialty Fats Market

- In February 2025, ICC Group participated in Gulfood 2025 at the Dubai World Trade Centre, showcasing its premium palm oil products, including cooking oils, specialty fats, and bakery ingredients. The event provided an opportunity to strengthen global partnerships and highlight the company’s commitment to sustainability and innovation. ICC Group remains dedicated to expanding its global footprint and meeting evolving industry needs.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2,2 JAHRE FÜR DIE STUDIE

2.3 WÄHRUNG UND PREISE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 MULTIVARIATE MODELLIERUNG

2.6 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.7 DBMR-Marktpositionsraster

2.8 DBMR-Lieferantenanteilsanalyse

2.9 Marktanwendungs-Abdeckungsraster

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 Verhandlungsmacht der Lieferanten

4.1.3 VERHANDLUNGSMACHT DER KÄUFER

4.1.4 Bedrohung durch Ersatzstoffe

4.1.5 INTERNER WETTBEWERB

4.2 IMPORT-EXPORT-SZENARIO

4.3 PREISANALYSE

4.4 WERTSCHÄTZUNGSKETTENANALYSE: MARKT FÜR SPEZIALFETTE IN DEN VAE

4.4.1 BESCHAFFUNG:

4.4.2 HERSTELLUNG:

4.4.3 MARKETING & VERTRIEB:

4.5 MARKENAUSBLICK

4.5.1 Vergleichende Markenanalyse

4.5.2 PRODUKT- UND MARKENÜBERSICHT

4.6 WETTBEWERBSVORTEIL DURCH DIE ERRICHTUNG EINER SPEZIALFETTANLAGE IN DEN VAE

4.6.1 STRATEGISCHE LAGE UND LOGISTIK: TOR ZUM GCC UND MENA

4.6.2 WIRTSCHAFTLICHE STABILITÄT UND INVESTORENFREUNDLICHE POLITIK

4.6.3 Wachsende Inlandsnachfrage und Verbraucherintelligenz

4.6.4 TOURISMUSBETRIEBENE F&B-INNOVATION

4.6.5 INTEGRATION MIT NATIONALEN ZIELEN FÜR ERNÄHRUNGSSICHERHEIT UND INNOVATION

4.6.6 TECHNOLOGISCHES ÖKOSYSTEM UND NACHHALTIGKEITSVERPFLICHTUNGEN

4.6.7 MARKTZUGANG: ERREICHUNG DES 65 MILLIARDEN USD GCC-MARKTES

4.6.8 UMFASSENDE HANDELSABKOMMEN

4.6.9 EINZELHANDEL UND E

4.6.9.1 Handelsexpansion

4.6.10 SCHLUSSFOLGERUNG

4.7 NEUE TRENDS UND AUSBLICK IN DIE ZUKUNFT

4.7.1 SCHWERPUNKT GESUNDHEIT UND WOHLBEFINDEN

4.7.2 KULINARISCHE VIELFALT UND PREMIUMISIERUNG

4.7.3 NACHHALTIGKEIT UND ETHISCHE BESCHAFFUNG

4.7.4 INNOVATION IM PRODUKTANGEBOT

4.7.5 ZUKÜNFTIGE AUSSICHTEN

4.8 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

4.8.1 Kosten- und Preissensitivität

4.8.2 LEISTUNG UND FUNKTIONALITÄT

4.8.3 GESUNDHEITS- UND ERNÄHRUNGSTRENDS

4.8.4 HALAL-ZERTIFIZIERUNG UND EINHALTUNG VORSCHRIFTEN

4.8.5 Clean Label und Inhaltsstofftransparenz

4.8.6 MARKENRUF UND LIEFERANTENZUVERLÄSSIGKEIT

4.8.7 NACHHALTIGKEIT UND ETHISCHE BESCHAFFUNG

4.8.8 INNOVATION UND PRODUKTANPASSUNG

4.8.9 SCHLUSSFOLGERUNG

4.9 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

4.9.1 CARGILL, INCORPORATED

4.9.2 WILMAR INTERNATIONAL LTD

4.9.3 ICC-GRUPPE

4.9.4 USHA-SPEISEÖL

4.9.5 APIKAL

4.9.6 UNITED FOODS COMPANY

4.1 Auswirkungen der Konjunkturabschwächung

4.10.1 AUSWIRKUNGEN DES PREISES

4.10.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.10.3 STEIGENDE INPUTKOSTEN BELASTEN DIE GEWINNMARGEN

4.10.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

4.10.5 SCHLUSSFOLGERUNG

4.11 BRANCHENTRENDS UND ZUKÜNFTIGE PERSPEKTIVE

4.11.1 SCHWERPUNKT GESUNDHEIT UND WOHLBEFINDEN

4.11.2 Einhaltung gesetzlicher Vorschriften und Halal-Zertifizierung

4.11.3 WETTBEWERB UND INNOVATION

4.11.4 NACHHALTIGKEIT UND ETHISCHE BESCHAFFUNG

4.11.5 TECHNOLOGISCHE FORTSCHRITTE

4.11.6 ZUKÜNFTIGE AUSSICHTEN

4.11.7 SCHLUSSFOLGERUNG

4.12 INVESTITIONS- UND KOSTENANALYSE FÜR DIE ERRICHTUNG EINER ANLAGE ZUR HERSTELLUNG VON SPEZIALFETTEN IN DEN VAE

4.12.1 Gliederung der Kapitalinvestitionen

4.12.1.1 LAND & INFRASTRUKTUR

4.12.1.2 MASCHINEN UND AUSRÜSTUNG

4.12.1.3 ROHSTOFFBESCHAFFUNG

4.12.1.4 F&E & PRODUKTENTWICKLUNG

4.12.1.5 ARBEITS- UND BETRIEBSKOSTEN

4.12.1.6 VERPACKUNG & LOGISTIK

4.12.1.7 COMPLIANCE & ZERTIFIZIERUNGEN

4.12.1.8 SONSTIGES

4.13 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

4.13.1 FORTGESCHRITTENE TECHNOLOGIEN ZUR FETTMODIFIZIERUNG

4.13.2 UPCYCLING UND ABFALLREDUZIERUNG

4.13.3 Clean Label und Transparenz

4.13.4 NACHHALTIGE BESCHAFFUNG UND UMWELTFREUNDLICHE VERFAHREN

4.13.5 GESUNDHEITSBEWUSSTE PRODUKTENTWICKLUNG

4.13.6 ANPASSUNG UND FUNKTIONELLE MISCHUNGEN

4.13.7 TECHNOLOGISCHE INTEGRATION IN PRODUKTIONSANLAGEN

4.13.8 FORSCHUNGS- UND ENTWICKLUNGSINITIATIVEN

4.13.9 SCHLUSSFOLGERUNG

4.14 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

4.14.1 ÜBERSICHT

4.14.2 REGIONALE KAPAZITÄTSVERTEILUNG

4.14.3 WICHTIGE AKTEURE UND EINRICHTUNGSFLÄCHE

4.14.4 HERAUSFORDERUNGEN UND ZUKUNFTSAUSBLICK

4.14.4.1 HERAUSFORDERUNGEN

4.14.4.2 AUSBLICK

4.15 ANALYSE DER ROHSTOFFBESCHAFFUNG

4.15.1 PALMÖL

4.15.2 PALMKERNÖL (PKO)

4.15.3 Sheabutter

4.15.4 KAKAOBUTTER UND KAKAOBUTTERÄQUIVALENTE (CBES)

4.15.5 Kokosnussöl

4.15.6 EXOTISCHE FETTE

4.16 LIEFERKETTENANALYSE

4.16.1 ROHSTOFFBESCHAFFUNG

4.16.2 VERARBEITUNG UND HERSTELLUNG

4.16.3 Qualitätssicherung und Einhaltung gesetzlicher Vorschriften

4.16.4 Vertrieb und Logistik

4.16.5 Endverbraucherindustrien

4.16.6 Einzelhandels- und Verbrauchertrends

4.16.7 HERAUSFORDERUNGEN UND CHANCEN

4.16.8 HERAUSFORDERUNGEN:

4.16.9 CHANCEN:

4.16.10 SCHLUSSFOLGERUNG

4.17 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

4.17.1 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

4.17.2 AUSBLICK: LOKALE PRODUKTION V/S. IMPORTABHÄNGIGKEIT

4.17.3 Dynamik der Lieferantenauswahlkriterien

4.17.4 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.17.4.1 ROHSTOFFBESCHAFFUNG

4.17.4.2 HERSTELLUNG UND PRODUKTION

4.17.4.3 LOGISTIK UND DISTRIBUTION

4.17.4.4 PREISGESTALTUNG UND MARKTPOSITION

4.17.5 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

4.17.5.1 Supply Chain-Optimierung

4.17.5.2 Joint-Venture-Gründungen

4.17.6 AUSWIRKUNGEN AUF DIE PREISE

4.17.7 REGULATORISCHE NEIGUNG

4.17.7.1 Handelsausrichtung und Freihandelsabkommen mit dem Golf-Kooperationsrat

4.17.7.2 SONDERZONEN UND REEXPORTMODELLE

4.17.7.3 LOKALE SUBVENTIONEN UND POLITISCHE REAKTION

4.17.7.4 INLÄNDISCHE KORREKTURVERFAHREN

5 REGULIERUNGSABDECKUNG

5.1 Industrie- und Gewerbelizenzen

5.2 HANDELSKAMMER- UND GEMEINDEREGISTRIERUNG

5.3 LEBENSMITTELSICHERHEIT UND EINHALTUNG VON STANDARDS

5.4 HALAL-ZERTIFIZIERUNG

5.5 UMWELT- UND NACHHALTIGKEITSGENEHMIGUNGEN

5.6 QUALITÄTS- UND PROZESSZERTIFIZIERUNGEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Wachsende Nachfrage aus der Bäckerei- und Süßwarenindustrie

6.1.2 Steigendes Verbraucherbewusstsein für Gesundheit und Ernährung

6.1.3 Zunehmende Zahl von Expats und westlicher Einfluss

6.1.4 SCHNELL WACHSENDE BIO-LEBENSMITTELINDUSTRIE

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN FÜR SPEZIALFETTE

6.3 CHANCEN

6.3.1 Ausbau pflanzlicher und veganer Produkte

6.3.2 TECHNOLOGISCHE FORTSCHRITTE IN DER FETTMODIFIZIERUNG

6.3.3 STEIGENDE NACHFRAGE NACH HALAL-ZERTIFIZIERTEN UND CLEAN LABEL-PRODUKTEN

6.4 HERAUSFORDERUNGEN

6.4.1 Starke Konkurrenz durch herkömmliche Öle und Butter

6.4.2 Klimabedingte Einschränkungen für die lokale Produktion

7. Markt für Spezialfette in den VAE, nach Typ

7.1 ÜBERSICHT

7.2 Kakaobutteräquivalente (CBE)

7.3 Kakaobutterersatz (CBR)

7.4 Kakaobutterersatz (CBS)

7,5 Kakaobutterverbesserer (CBI)

7.6 Milchfettersatz (MFR)

7.7 Wasserfreie Milchfettersatzstoffe (AMFR)

7.8 INTERVERESTERTE FETTE

7.9 Shea & Sal Stearin

7.1 Shea & Sal Olein

7.11 HPMF IV 33-37

7.12 HPMF IV 45-47

7.13 BÄCKERFETT

7.14 FÜLLFETT

7.15 MARGARINEN

7.16 SONSTIGES

8. Markt für Spezialfette in den VAE, nach Form

8.1 ÜBERSICHT

8.2 HALBFESTES

8.3 FEST

8.4 FLÜSSIGKEIT

9. Markt für Spezialfette in den VAE, nach Quelle

9.1 ÜBERSICHT

9.2 Pflanzliche Spezialfette

9.3 TIERISCHE SPEZIALFETTE

10. Markt für Spezialfette in den VAE, nach Anwendung

10.1 ÜBERSICHT

10.2 LEBENSMITTEL- UND GETRÄNKEINDUSTRIE

10.3 PHARMAZEUTIKA & NUTRACEUTICAS

10.4 KOSMETIK & KÖRPERPFLEGE

10.5 TIERFUTTER & HAUSTIERNAHRUNG

10.6 SONSTIGES

11. Markt für Spezialfette in den VAE, nach Vertriebskanälen

11.1 ÜBERBLICK

11.2 B2B (BUSINESS-TO-BUSINESS)

11.3 B2C (BUSINESS-TO-CONSUMER)

12 MARKT FÜR SPEZIALFETTE IN DEN VAE: UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: VAE

13 SWOT-ANALYSE

14 FIRMENPROFIL

14.1 CARGILL, INCORPORATED

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 PRODUKTPORTFOLIO

14.1.3 JÜNGSTE ENTWICKLUNG

14.2 WILMAR INTERNATIONAL LTD

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 PRODUKT-/MARKENPORTFOLIO

14.2.4 JÜNGSTE ENTWICKLUNG

14.3 ICC-GRUPPE

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 PRODUKTPORTFOLIO

14.3.3 JÜNGSTE ENTWICKLUNG

14.4 USHA SPEISEÖL

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 PRODUKTPORTFOLIO

14.4.3 JÜNGSTE ENTWICKLUNG

14.5 APIKAL

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 PRODUKTPORTFOLIO

14.5.3 JÜNGSTE ENTWICKLUNG

14.6 AL TAWUN SOLYMAN SERVICES (FZE)

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 PRODUKTPORTFOLIO

14.6.3 JÜNGSTE ENTWICKLUNG

14.7 DULZER

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 PRODUKTPORTFOLIO

14.7.3 JÜNGSTE ENTWICKLUNG

14.8 SAHA SPEISEÖLHANDEL

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 JÜNGSTE ENTWICKLUNG

14.9 SHAHRAAN-GRUPPE

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 PRODUKTPORTFOLIO

14.9.3 JÜNGSTE ENTWICKLUNG

14.1 UNITED FOODS COMPANY

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 PRODUKTPORTFOLIO

14.10.4 NEUESTE ENTWICKLUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABLE 1 COMPARATIVE BRAND ANALYSIS: KEY PLAYERS

TABLE 2 PRODUCT VS BRAND OVERVIEW

TABLE 3 COMPREHENSIVE ECONOMIC PARTNERSHIP AGREEMENTS

TABLE 4 REGULATORY COVERAGE

TABLE 5 TYPES OF FATS AND THEIR NUTRITIONAL BENEFITS

TABLE 6 U.A.E. SPECIALITY FATS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 7 U.A.E. COCOA BUTTER EQUIVALENTS (CBE) IN SPECIALTY FATS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 8 U.A.E. COCOA BUTTER REPLACERS (CBR) IN SPECIALTY FATS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 9 U.A.E. COCOA BUTTER SUBSTITUTES (CBS) IN SPECIALTY FATS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 10 U.A.E. SPECIALITY FATS MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 11 U.A.E. SPECIALITY FATS MARKET, BY SOURCE,2018-2032 (USD THOUSAND)

TABLE 12 U.A.E. PLANT-BASED SPECIALTY FATS IN SPECIALTY FATS MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABELLE 13: TIERISCHE SPEZIALFETTE AUF DEM MARKT FÜR SPEZIALFETTE IN DEN VAE, NACH QUELLE, 2018–2032 (TAUSEND USD)

TABELLE 14 MARKT FÜR SPEZIALFETTE IN DEN VAE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 15: LEBENSMITTEL- UND GETRÄNKEINDUSTRIE DER VAE IM MARKT FÜR SPEZIALFETTE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 16: BÄCKEREI- UND SÜSSWARENMARKT IN DEN VAE FÜR SPEZIALFETTE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 17: MILCHALTERNATIVEN UND PFLANZLICHE LEBENSMITTEL AUF DEM MARKT FÜR SPEZIALFETTE IN DEN VAE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 18: MARKT FÜR BRATT- UND KOCHÖLE IN DEN VAE FÜR SPEZIALFETTE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 19: MARKT FÜR SÄUGLINGSERNÄHRUNG IN SPEZIALFETTEN IN DEN VAE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 20 MARKT FÜR PHARMAZEUTIKA UND NUTRACEUTICALS IN SPEZIALFETTEN IN DEN VAE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 21: MARKT FÜR KOSMETIK UND KÖRPERPFLEGE IN SPEZIALFETTEN IN DEN VAE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 22: MARKT FÜR TIERFUTTER UND HAUSTIERFUTTER IN SPEZIALFETTEN IN DEN VAE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 23 MARKT FÜR SPEZIALFETTE IN DEN VAE, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 24 VAE B2C (BUSINESS-TO-CONSUMER) IM MARKT FÜR SPEZIALFETTE, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: MARKT FÜR SPEZIALFETTE IN DEN VAE

ABBILDUNG 2 MARKT FÜR SPEZIALFETTE IN DEN VAE: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR SPEZIALFETTE IN DEN VAE: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR SPEZIALFETTE IN DEN VAE: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 MARKT FÜR SPEZIALFETTE IN DEN VAE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR SPEZIALFETTE IN DEN VAE: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 MARKT FÜR SPEZIALFETTE IN DEN VAE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 MARKT FÜR SPEZIALFETTE IN DEN VAE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MARKT FÜR SPEZIALFETTE IN DEN VAE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 ZUSAMMENFASSUNG

ABBILDUNG 11 MARKT FÜR SPEZIALFETTE IN DEN VAE: SEGMENTIERUNG

ABBILDUNG 12 DER MARKT FÜR SPEZIALFETTE IN DEN VAE BESTEHT AUS FÜNFZEHN SEGMENTEN, NACH ART (2024)

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: DIE STEIGENDE NACHFRAGE AUS DER BÄCKEREI- UND SÜSSWARENINDUSTRIE WIRD DEN MARKT FÜR SPEZIALFETTE IN DEN VAE IM PROGNOSEZEITRAUM (2025-2032) VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 15: DIE KAKAOBUTTERÄQUIVALENTE (CBE) WERDEN 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKTS FÜR SPEZIALFETTE IN DEN VAE AUSMACHEN

ABBILDUNG 16 PORTERS FÜNF KRÄFTE

ABBILDUNG 17 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 18 MARKT FÜR SPEZIALFETTE IN DEN VAE, 2024–2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/KG)

ABBILDUNG 19 WERTSCHÄTZUNGSKETTENANALYSE DES MARKTES FÜR SPEZIALFETTE IN DEN VAE

ABBILDUNG 20 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN FÜR DEN MARKT FÜR SPEZIALFETTE IN DEN VAE

ABBILDUNG 21 EXPAT-BEVÖLKERUNG AUS VERSCHIEDENEN LÄNDERN IN DEN VAE

ABBILDUNG 22 MARKT FÜR SPEZIALFETTE IN DEN VAE: NACH TYP, 2024

ABBILDUNG 23 MARKT FÜR SPEZIALFETTE IN DEN VAE: NACH FORM, 2024

ABBILDUNG 24 MARKT FÜR SPEZIALFETTE IN DEN VAE: NACH QUELLE, 2024

ABBILDUNG 25 MARKT FÜR SPEZIALFETTE IN DEN VAE: NACH ANWENDUNG, 2024

ABBILDUNG 26 MARKT FÜR SPEZIALFETTE IN DEN VAE: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 27 MARKT FÜR SPEZIALFETTE IN DEN VAE: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.