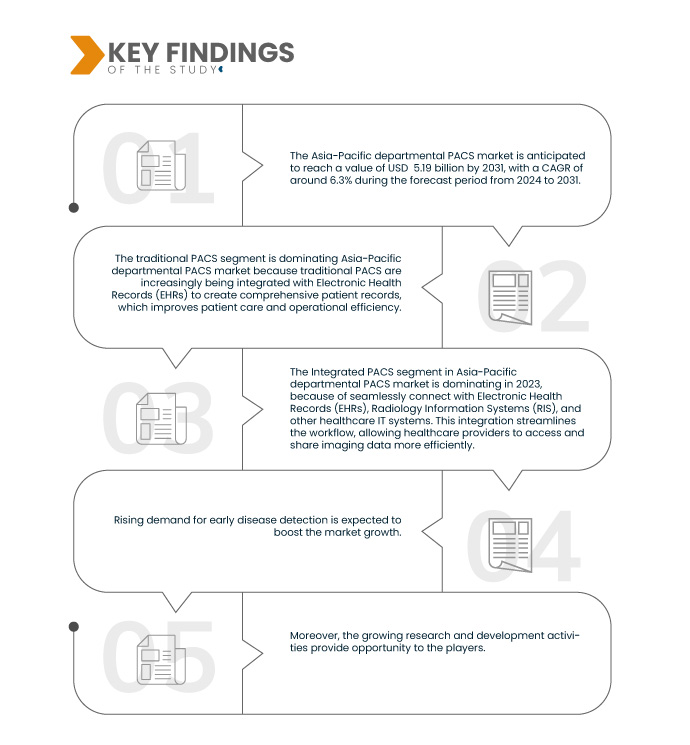

La creciente demanda de detección temprana de enfermedades impulsa significativamente el mercado de PACS (Sistemas de Archivo y Comunicación de Imágenes) departamentales de Asia-Pacífico, principalmente porque la tecnología PACS mejora la eficiencia y la precisión de los procesos de diagnóstico. La detección temprana de enfermedades a menudo depende de técnicas avanzadas de imagen, que generan grandes cantidades de datos que requieren un almacenamiento, recuperación y análisis eficientes. Los sistemas PACS proporcionan una solución digital para gestionar estos datos, permitiendo un acceso rápido y sencillo a imágenes médicas e información asociada. Esta capacidad es crucial para la detección temprana de enfermedades, donde un diagnóstico oportuno y preciso puede mejorar drásticamente los resultados del paciente. Asimismo, la creciente concienciación y adopción de medidas de salud preventiva en la región APAC ha impulsado un aumento de las inversiones en infraestructura sanitaria, incluyendo tecnologías de imagen y sistemas PACS. Los gobiernos y las organizaciones sanitarias están priorizando los programas de detección temprana para reducir la carga a largo plazo de las enfermedades crónicas, lo que impulsa aún más la demanda de soluciones PACS robustas. La integración de la inteligencia artificial (IA) y el aprendizaje automático (ML) con PACS también está acelerando esta tendencia, ya que estas tecnologías mejoran el análisis de imágenes, mejoran la precisión diagnóstica y facilitan la identificación temprana de enfermedades. En consecuencia, el énfasis creciente en la detección temprana de enfermedades está impulsando la expansión del mercado de PACS departamental de APAC a medida que los proveedores de atención médica se esfuerzan por adoptar soluciones innovadoras para satisfacer la creciente demanda de herramientas de diagnóstico eficientes y efectivas.

Por ejemplo,

- En noviembre de 2023, según un artículo publicado en la revista Radiology Oncology Systems, el PACS exploró el papel fundamental de los equipos de diagnóstico por imagen en la identificación de enfermedades en sus etapas iniciales. Las técnicas de diagnóstico por imagen, como radiografías, tomografías computarizadas, tomografías PET, resonancias magnéticas y ecografías, se mantuvieron como la primera línea de defensa contra las amenazas ocultas para la salud. Permitieron a los profesionales sanitarios observar el interior del cuerpo y descubrir anomalías, a menudo antes de que aparecieran los síntomas. Un estudio reciente reveló que el diagnóstico temprano mediante imágenes diagnósticas aumentó aproximadamente un 20 % la eficacia de las opciones de tratamiento del cáncer de pulmón (Asociación Americana para la Investigación del Cáncer). El PACS desempeña un papel vital en la prevención y el tratamiento de enfermedades.

- En noviembre de 2022, según un artículo publicado en GE HealthCare, cuando los pacientes se veían perjudicados al no poder alcanzar su máximo potencial de salud, las desigualdades en salud se reflejaban en diferencias en la longevidad, la calidad de vida, las tasas de enfermedad, discapacidad y mortalidad, la gravedad de la enfermedad y el acceso al tratamiento. La imposibilidad de acceder a componentes importantes del proceso de atención, como la imagenología médica, podría tener un impacto drástico en los resultados de salud. Los sistemas avanzados de imagenología médica, como los PACS, debían centrarse en el diagnóstico precoz de enfermedades no transmisibles o crónicas, como las enfermedades cardiovasculares, las enfermedades respiratorias crónicas y la diabetes. El diagnóstico precoz es necesario para evitar más enfermedades, tratamientos y gastos inadecuados.

- En agosto de 2020, según el informe publicado por EIT Health, nuevas tecnologías sanitarias como los PACS se desarrollaron a un ritmo constante y acelerado, lo que permitió la detección y el diagnóstico de enfermedades en una etapa más temprana. Esta tendencia, también conocida como diagnóstico temprano, se prevé que provoque un cambio significativo en los sistemas sanitarios, ya que se está redefiniendo la forma en que se detectan y tratan las enfermedades. Tiene el potencial de mejorar la calidad de la atención, reducir los costos y brindar tratamiento en una etapa más temprana. Esto permite reducir los costos del tratamiento posterior para los pagadores y la sociedad, disminuir las tasas de hospitalización y la presión sobre hospitales y profesionales clínicos, prescribir el tratamiento adecuado para cada paciente y evitar intervenciones innecesarias.

El creciente enfoque en la detección temprana de enfermedades es un factor clave en el mercado de PACS departamental de APAC, ya que la tecnología PACS optimiza la gestión de grandes cantidades de datos de imágenes, crucial para diagnósticos oportunos y precisos. A medida que la atención médica preventiva cobra fuerza en la región, aumentan las inversiones en sistemas PACS, impulsadas por la integración de IA y ML para una mayor precisión diagnóstica. Esta tendencia subraya el papel crucial de los PACS para satisfacer la creciente demanda de herramientas de diagnóstico eficaces, impulsando así el crecimiento del mercado.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/asia-pacific-departmental-pacs-market

Data Bridge Market Research analiza que se espera que el mercado PACS departamental de Asia-Pacífico alcance los USD 5,19 mil millones para 2031 desde USD 3,19 mil millones en 2023, creciendo con una CAGR del 6,3% en el período de pronóstico de 2024 a 2031.

Principales hallazgos del estudio

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024 a 2031

|

Año base

|

2023

|

Años históricos

|

2022 (Personalizable 2016-2021)

|

Unidades cuantitativas

|

Ingresos en miles de millones de dólares

|

Segmentos cubiertos

|

Tipo de producto (PACS tradicional, PACS especializado), componente (software, servicios, hardware), aplicación ( resonancia magnética [RM] , tomografía computarizada [TC], radiografía digital, ultrasonido, imágenes nucleares, arcos en C, otros), nivel de integración (PACS integrado, PACS independiente), usuario final (hospitales, cadenas/centros de radiología, centros de cirugía ambulatoria , otros), por canal de distribución (licitaciones directas, administradores externos y otros)

|

Países cubiertos

|

Japón, China, India, Corea del Sur, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas, resto de Asia-Pacífico

|

Actores del mercado cubiertos

|

FUJIFILM Corporation (Japón), GE Healthcare (EE. UU.), Koninklijke Philips NV (Europa), Agfa-Gevaert Group (Bélgica), Hyland Software, Inc. (EE. UU.), Lexmark International Inc. (EE. UU.), Mach 7 Technologies Limited (EE. UU.), Novarad Enterprise Healthcare Solutions (EE. UU.), Reyence (Corea), Siemens (Siemens Healthcare Private Limited) (Europa), Sectra AB (Europa), Softneta (Europa), SinoVision (China), TeleRAD Reporting Services Private Limited (India) y Voyager Imaging (Australia), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de proyectos y marco regulatorio.

|

Análisis de segmentos

El mercado de PACS departamental de Asia-Pacífico está segmentado en seis segmentos notables según el tipo de producto, el componente, la aplicación, el nivel de integración, el usuario final y el canal de distribución.

- En función del tipo de producto, el mercado se segmenta en PACS tradicionales y PACS especializados.

En 2024, se espera que el segmento PACS tradicional domine el mercado departamental de PACS de Asia-Pacífico.

Se espera que en 2024, el segmento PACS tradicional domine el mercado con una participación de mercado del 53,70% debido a las crecientes necesidades de atención médica.

- En función del componente, el mercado se segmenta en software, servicios y hardware.

Se espera que en 2024, el segmento de software domine el mercado de PACS departamental de Asia-Pacífico.

Se espera que en 2024, el segmento de software domine el mercado con una participación de mercado del 46,54% debido al aumento de los trastornos.

- Según su aplicación, el mercado se segmenta en resonancia magnética (RM), tomografía computarizada (TC), radiografía digital, ultrasonido, imagen nuclear, arcos en C y otros. En 2024, se espera que el segmento de resonancia magnética (RM) domine el mercado con una cuota de mercado del 30,81%.

- Según el nivel de integración, el mercado se segmenta en PACS integrado y PACS independiente. Se prevé que en 2024, el segmento de PACS integrado domine el mercado con una cuota de mercado del 53,70 %.

- En función del usuario final, el mercado se segmenta en hospitales, cadenas/centros de radiología, centros de cirugía ambulatoria y otros. Se prevé que en 2024, el segmento hospitalario domine el mercado con una cuota de mercado del 43,65 %.

- Según el canal de distribución, el mercado se segmenta en licitaciones directas, administradores externos y otros. En 2024, se espera que el segmento hospitalario domine el mercado con una participación del 45,89%.

Actores principales

Data Bridge Market Research analiza FUJIFILM Corporation (Japón), GE Healthcare (EE. UU.), Koninklijke Philips NV (Europa), Agfa-Gevaert Group. (Bélgica), Hyland Software, Inc. (EE. UU.), Lexmark International Inc. (EE. UU.), Mach 7 Technologies Limited (EE. UU.), Novarad Enterprise Healthcare Solutions (EE. UU.), Reyence (Corea), Siemens (Siemens Healthcare Private Limited) (Europa), Sectra AB (Europa), Softneta (Europa), SinoVision (China), TeleRAD Reporting Services Private Limited (India) y Voyager Imaging (Australia), entre otras, son las principales empresas que operan en el mercado PACS departamental de Asia-Pacífico.

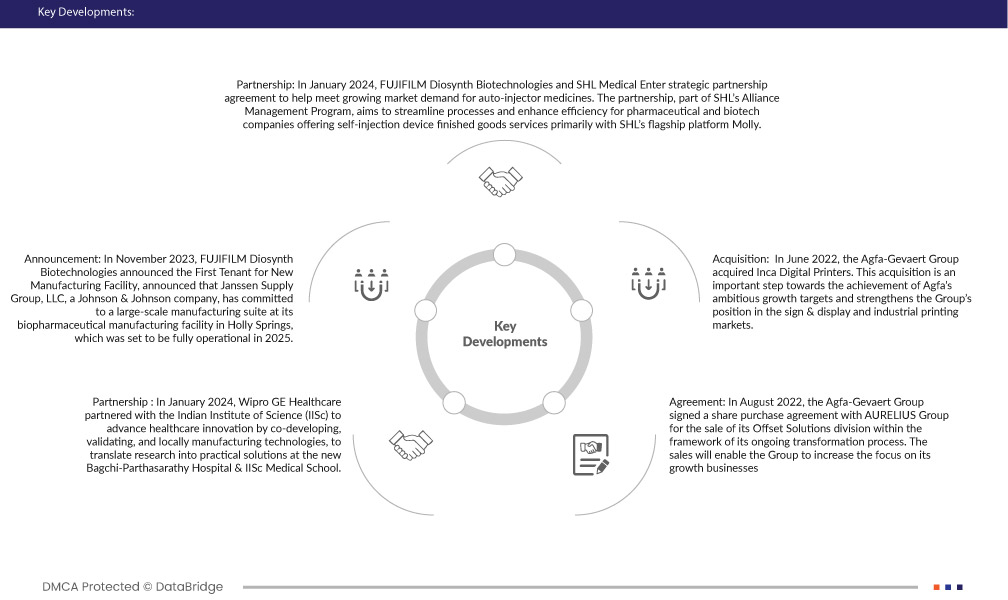

Desarrollos del mercado

- En enero de 2024, FUJIFILM Diosynth Biotechnologies y SHL Medical firmaron un acuerdo de colaboración estratégica para satisfacer la creciente demanda del mercado de medicamentos autoinyectables. La colaboración, que forma parte del Programa de Gestión de Alianzas de SHL, busca optimizar los procesos y mejorar la eficiencia de las empresas farmacéuticas y biotecnológicas que ofrecen servicios de productos terminados para dispositivos de autoinyección, principalmente con Molly, la plataforma insignia de SHL.

- En enero de 2024, Wipro GE Healthcare se asoció con el Instituto Indio de Ciencias (IISc) para impulsar la innovación en el sector sanitario mediante el desarrollo conjunto, la validación y la fabricación local de tecnologías, con el fin de convertir la investigación en soluciones prácticas en el nuevo Hospital Bagchi-Parthasarathy y la Facultad de Medicina del IISc. Esta colaboración mejoró la capacidad de la empresa para impulsar avances tecnológicos de gran impacto y expandir su presencia en el mercado indio.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado PACS departamental de Asia-Pacífico son Japón, China, India, Corea del Sur, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas y el resto de Asia-Pacífico.

Según el análisis de investigación de mercado de Data Bridge:

Para obtener información más detallada sobre el informe de mercado PACS departamental de Asia-Pacífico, haga clic aquí: https://www.databridgemarketresearch.com/reports/asia-pacific-departmental-pacs-market