La creciente incidencia de trastornos urológicos en Australia impulsa significativamente el mercado de la cirugía urológica debido al creciente número de pacientes que requieren intervenciones quirúrgicas. Afecciones como el cáncer de próstata, el cáncer de vejiga, los cálculos renales , la incontinencia urinaria y la hiperplasia prostática benigna (HPB) han experimentado un aumento en sus tasas de prevalencia, especialmente entre la población de edad avanzada. A medida que estos trastornos se vuelven más comunes, los pacientes suelen tener opciones limitadas de tratamiento, lo que convierte a los procedimientos quirúrgicos en un componente crucial de sus planes de tratamiento. Esta tendencia estimula la demanda de cirugías y exige el desarrollo de centros quirúrgicos especializados y la capacitación de profesionales de la salud, expandiendo aún más el mercado.

Por ejemplo,

- En enero de 2024, según un artículo publicado en Cancer Australia, el cáncer de próstata fue el cáncer más diagnosticado en Australia. Además, según la misma fuente, en 2022, se estima que un hombre tiene un riesgo de 1 en 6 (o 17 %) de ser diagnosticado con cáncer de próstata antes de los 85 años.

- En junio de 2022, según un artículo publicado en la Biblioteca Nacional de Medicina, la enfermedad de cálculos renales (EDR) era común y estaba aumentando en Australia, con una incidencia anual estimada de 131 casos por cada 100.000 habitantes. Esta alta tendencia a la recurrencia ha impulsado la priorización de intervenciones y tratamientos preventivos.

Además, la mayor incidencia de trastornos urológicos resalta la importancia del diagnóstico y la intervención tempranos, lo que a menudo resulta en opciones quirúrgicas más efectivas y menos invasivas. A medida que aumenta la conciencia pública y clínica sobre la salud urológica, es más probable que más pacientes busquen atención proactiva y tratamiento oportuno, lo que contribuye al crecimiento del mercado quirúrgico. Con los avances continuos en técnicas y tecnologías quirúrgicas, los profesionales de la salud están mejor preparados para abordar estos trastornos de forma integral. En consecuencia, el aumento en las tasas de afecciones urológicas se convierte en un factor clave para impulsar innovaciones en las opciones de tratamiento, mejorar los resultados de los pacientes y aumentar la demanda general dentro del mercado de la cirugía urológica en Australia.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/australia-hpb-surgery-market

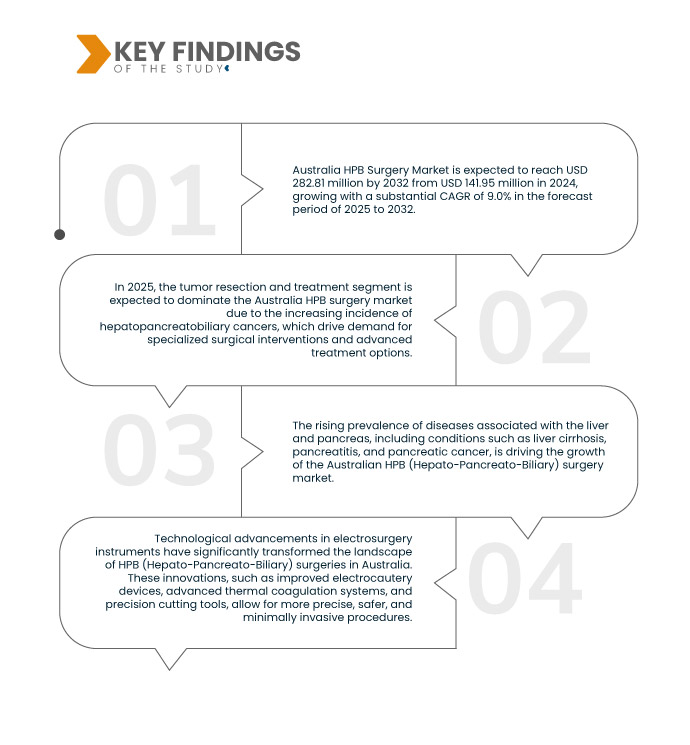

Data Bridge Market Research analiza que se espera que el mercado australiano de cirugía HPB alcance los USD 277,90 millones para 2032 desde USD 160,55 millones en 2024, creciendo con una CAGR sustancial de 7,1% en el período de pronóstico de 2025 a 2032.

Principales hallazgos del estudio

Aumento de la población envejeciente

El creciente envejecimiento de la población australiana es un factor clave para el mercado de la cirugía urológica, ya que las personas mayores son más propensas a diversos trastornos urológicos. Afecciones como la hiperplasia prostática benigna (HPB), el cáncer de próstata, la incontinencia urinaria y los cálculos renales son más frecuentes entre las personas mayores. A medida que aumenta la proporción de adultos mayores en la población, la demanda de cirugías urológicas se dispara. Esta tendencia demográfica implica un mayor número de pacientes que requieren intervenciones quirúrgicas y exige al sistema sanitario la provisión de recursos, instalaciones y atención especializada adecuados, adaptados a las necesidades específicas de los pacientes mayores.

Por ejemplo,

- En octubre de 2023, según un artículo publicado en la Universidad de Sídney, se prevé que Australia envejecerá más rápido. Además, se estima que, para 2026, más del 22 % de los australianos tendrán más de 65 años, frente al 16 % de 2020.

Además, el envejecimiento de la población suele generar un mayor enfoque en la atención preventiva y el diagnóstico temprano, así como una mayor aceptación de las opciones quirúrgicas para mejorar la calidad de vida. Los adultos mayores suelen buscar tratamientos eficaces para problemas urológicos que afectan significativamente sus actividades diarias y su bienestar general. Como resultado, el envejecimiento de la población impulsa la demanda de cirugías urológicas y fomenta los avances en tecnología médica y enfoques terapéuticos dentro del mercado australiano de cirugía urológica.

En respuesta a esta tendencia, los fabricantes de dispositivos médicos se centran en el desarrollo de tecnologías innovadoras de recolección de sangre que garanticen una mayor comodidad para el paciente, mayor precisión y resultados más rápidos. Además, la tendencia hacia la atención médica preventiva intensifica la necesidad de análisis de sangre, ya que las personas buscan un diagnóstico y seguimiento tempranos, lo que impulsa la demanda de dispositivos de recolección de sangre tanto en hospitales como en centros de atención domiciliaria.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2025 a 2032

|

Año base

|

2024

|

Año histórico

|

2023 (Personalizable 2013-2017)

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Por aplicación (resección y tratamiento de tumores, colecistectomía laparoscópica y otras), tecnología (sistemas laparoscópicos y herramientas asistidas por robot, sistemas de ultrasonido intraoperatorio para la localización de tumores, dispositivos electroquirúrgicos y basados en energía, y sistemas avanzados de imágenes), tipo de procedimiento (cirugía laparoscópica, cirugía asistida por robot y cirugía abierta), usuario final (hospitales, hospitales oncológicos especializados, centros de cirugía ambulatoria (ASC) y otros).

|

Actores del mercado cubiertos

|

Boston Scientific Corporation (EE. UU.), Siemens Healthineers AG (Alemania), Cook (EE. UU.), Olympus Corporation (Japón), Stryker (EE. UU.), Medtronic (Irlanda), GE HealthCare (EE. UU.), Johnson & Johnson Services, Inc. (EE. UU.) e Intuitive Surgical Operations, Inc. (EE. UU.)

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos

El mercado australiano de cirugía HPB está segmentado en cuatro segmentos notables que se basan en la aplicación, el procedimiento, la tecnología y el usuario final.

- Sobre la base de la aplicación, el mercado australiano de cirugía HPB está segmentado en biopsia de próstata, nefrectomía parcial renal y otras.

Se espera que en 2025, el segmento de biopsia de próstata domine el mercado con una participación de mercado del 32,91%.

El cáncer de próstata es uno de los cánceres más comúnmente diagnosticados en hombres en Australia. Su alta incidencia exige biopsias de próstata frecuentes para su detección y diagnóstico tempranos. El envejecimiento de la población australiana contribuye aún más al aumento de casos de cáncer de próstata, ya que el riesgo de padecerlo aumenta con la edad. Debido a estos factores, la biopsia de próstata será un segmento dominante en 2025.

- En función de la tecnología, el mercado está segmentado en sistemas laparoscópicos para cirugías renales, tecnología de fusión MRI/Ultrasonido para biopsias de próstata, sistemas quirúrgicos asistidos por robot, tecnologías de ablación y otros.

En 2025, se espera que el segmento de sistemas laparoscópicos para cirugías renales domine el mercado con una participación de mercado del 28,22%.

Los sistemas laparoscópicos ofrecen una opción mínimamente invasiva para cirugías renales, lo que resulta en un menor traumatismo para el paciente, estancias hospitalarias más cortas y tiempos de recuperación más rápidos. Estas ventajas han convertido a los procedimientos laparoscópicos en la opción preferida tanto por pacientes como por profesionales de la salud. Por lo tanto, se espera que el segmento de sistemas laparoscópicos para cirugías renales domine el mercado con una cuota de mercado del 28,22%.

- Según el procedimiento, el mercado se segmenta en cirugía laparoscópica, cirugía asistida por robot y cirugía abierta. En 2025, se prevé que el segmento de sistemas laparoscópicos para cirugía renal domine el mercado con una cuota de mercado del 28,22%.

- En función del usuario final, el mercado se segmenta en hospitales, clínicas especializadas en urología y otros. En 2025, se prevé que el segmento hospitalario domine el mercado con una cuota de mercado del 61,87 %.

Actores principales

Data Bridge Market Research analiza a Boston Scientific Corporation (EE. UU.), Siemens Healthineers AG (Alemania), Olympus Corporation (Japón), Medtronic (Irlanda) y Johnson & Johnson Services, Inc. (EE. UU.) como los principales actores del mercado.

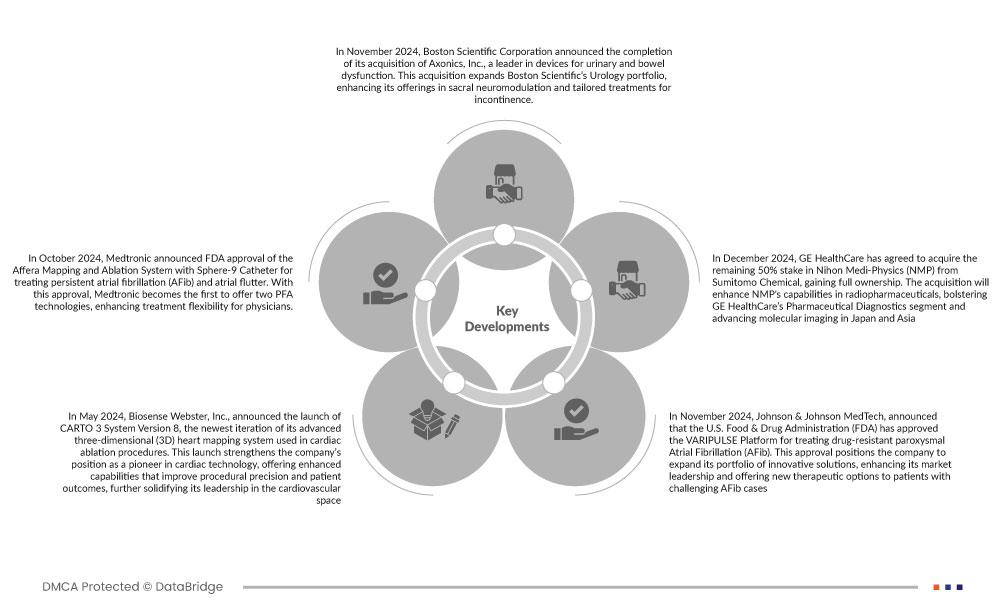

Desarrollo del mercado

- En noviembre de 2024, Boston Scientific Corporation anunció la finalización de la adquisición de Axonics, Inc., líder en dispositivos para la disfunción urinaria e intestinal. Esta adquisición amplía la cartera de productos de urología de Boston Scientific, mejorando su oferta en neuromodulación sacra y tratamientos personalizados para la incontinencia.

- En noviembre de 2024, Johnson & Johnson MedTech anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) había aprobado la plataforma VARIPULSE para el tratamiento de la fibrilación auricular paroxística (FA) farmacorresistente. Esta aprobación permite a la compañía ampliar su cartera de soluciones innovadoras, consolidar su liderazgo en el mercado y ofrecer nuevas opciones terapéuticas a pacientes con casos complejos de FA.

- En octubre de 2024, Boston Scientific Corporation anunció la aprobación de la FDA para el catéter de ablación FARAWAVE NAV, diseñado para el tratamiento de la fibrilación auricular paroxística (FA), y la autorización 510(k) de la FDA para el software FARAVIEW. Estas tecnologías se integran con el sistema FARAPULSE PFA y el sistema de mapeo OPAL HDx, lo que permite un mapeo cardíaco y una terapia eficientes con un solo catéter.

- En mayo de 2024, Biosense Webster, Inc. anunció el lanzamiento del sistema CARTO 3 versión 8, la última versión de su avanzado sistema de mapeo cardíaco tridimensional (3D) utilizado en procedimientos de ablación cardíaca. Este lanzamiento consolida la posición de la compañía como pionera en tecnología cardíaca, ofreciendo capacidades mejoradas que optimizan la precisión de los procedimientos y los resultados de los pacientes, consolidando aún más su liderazgo en el sector cardiovascular.

- En marzo de 2024, Biosense Webster, Inc. anunció la solicitud de la plataforma VARIPULSE para la Aprobación Previa a la Comercialización (PMA) ante la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). Esta solicitud marca un paso importante en el avance de la aprobación de la plataforma, lo que permitirá a la compañía ampliar su oferta de productos y fortalecer su presencia en el creciente mercado del tratamiento de la fibrilación auricular.

- En octubre de 2024, Medtronic anunció la aprobación por parte de la FDA del sistema de mapeo y ablación Affera con catéter Sphere-9 para el tratamiento de la fibrilación auricular persistente (FA) y el aleteo auricular. Con esta aprobación, Medtronic se convierte en la primera empresa en ofrecer dos tecnologías de ablación auricular preoperatoria (AFP), lo que mejora la flexibilidad del tratamiento para los médicos.

Para obtener información más detallada sobre el informe del mercado de cirugía HPB de Australia, haga clic aquí: https://www.databridgemarketresearch.com/reports/australia-hpb-surgery-market