El aumento de la integración de la tecnología en los centros de rehabilitación y los servicios de terapia ha mejorado significativamente la calidad y la eficiencia de los tratamientos. La realidad virtual , la telerehabilitación y los dispositivos portátiles son algunos ejemplos de avances tecnológicos que pueden explorarse para mejorar la atención y los resultados del paciente. Algunos de los avances tecnológicos en el mercado de los centros de rehabilitación y los servicios de terapia son:

La telerehabilitación, conocida como teleterapia o telerehabilitación, implica el uso de las tecnologías de la información y las telecomunicaciones para ofrecer servicios y terapias de rehabilitación a distancia. Esto ha permitido que los pacientes reciban terapia desde la comodidad de sus hogares, lo que a su vez reduce la necesidad de acudir físicamente a los centros de rehabilitación. Entre las tecnologías de telerehabilitación se incluyen las videoconferencias, las aplicaciones móviles y los dispositivos portátiles.

El aumento en el número de alianzas contribuye significativamente al crecimiento del mercado global de centros y servicios de rehabilitación terapéutica de diversas maneras. Estas alianzas pueden darse entre diversas partes interesadas, como proveedores de atención médica, compañías de seguros, agencias gubernamentales, organizaciones sin fines de lucro y empresas tecnológicas. Esto puede ayudar a reducir el tiempo de espera para los servicios de terapia y garantizar que los pacientes reciban la atención necesaria de manera oportuna.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/europe-and-us-rehabilitation-centers-and-therapy-services-market

Data Bridge Market Research analiza que se espera que el mercado de centros de rehabilitación y servicios de terapia de Europa y EE. UU. crezca a una CAGR del 5,2% en el período de pronóstico de 2024 a 2031 y alcance los USD 40.699,71 millones para 2031 desde USD 27.525,00 millones en 2023. Se espera que el mercado europeo de servicios de terapia de rehabilitación crezca a una CAGR del 4,0% en el período de pronóstico de 2024 a 2031 y alcance los USD 21.931,21 millones para 2031 desde USD 16.246,00 millones en 2023. Se proyecta que el segmento de soluciones para clientes empresariales impulse el crecimiento del mercado debido a la creciente adopción de servicios de terapia de rehabilitación.

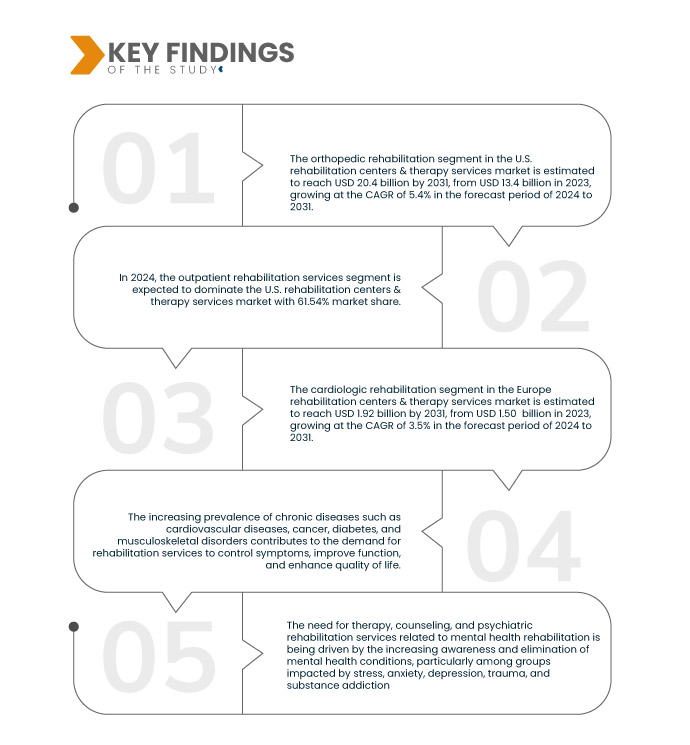

Principales hallazgos del estudio

Aumento de la demanda y la adopción para una mayor conciencia y aceptación de los servicios de salud

La necesidad de terapia, asesoramiento y servicios de rehabilitación psiquiátrica relacionados con la rehabilitación de la salud mental está siendo impulsada por la creciente conciencia y eliminación de las condiciones de salud mental, particularmente entre los grupos afectados por el estrés, la ansiedad, la depresión, el trauma y la adicción a sustancias.

El estigma asociado con la salud mental se ha reducido gracias a esfuerzos coordinados, mayor atención mediática e iniciativas de promoción que han ayudado a normalizar y desestigmatizar estos debates. La capacidad del público y de las celebridades para ser transparentes sobre sus dificultades con los problemas de salud mental ha sido vital para promover la aceptación y los hábitos de apoyo relacionados con la búsqueda de atención. Además, el tratamiento de salud mental ahora está más disponible y a un precio razonable gracias al desarrollo de servicios y a la integración de los servicios de salud mental en los sistemas de salud. La prevención y la detección temprana cobran cada vez mayor importancia, con especial énfasis en fomentar la alfabetización en salud mental y ofrecer asistencia ante los primeros indicios de angustia.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024 a 2031

|

Año base

|

2023

|

Año histórico

|

2022 (personalizable para 2016-2021)

|

Unidades cuantitativas

|

Ingresos en millones de USD y precios en USD

|

Segmentos cubiertos

|

Por servicio ( fisioterapia , terapia ocupacional , logopedia, terapia cognitivo-conductual, terapia respiratoria y otros), por grupo de edad (personas mayores, adultos y niños), por tipo de servicio (rehabilitación ambulatoria, rehabilitación hospitalaria), por aplicación (rehabilitación ortopédica, neurológica, logopedia, cardiología, lesiones deportivas, pulmonar, etc.), por usuario final (centros de rehabilitación, centros deportivos y de fitness, centros de enfermería especializada, hospitales, etc.), por canal de distribución (directo, online).

|

Países cubiertos

|

EE. UU. y Alemania, Reino Unido, Francia, Italia, España, Rusia, Países Bajos, Suiza, Turquía y resto de Europa

|

Actores del mercado cubiertos

|

ATI Physical Therapy Inc. (EE. UU.), Select Medical Corporation (EE. UU.), Bon Secours Health System, Inc. (EE. UU.), Sutter Health (EE. UU.), Priory Group y Athletico Physical Therapy (Pivot Health Solutions) (EE. UU.), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis de déficit de la cadena de suministro y la demanda.

|

Análisis de segmentos

El mercado de centros de rehabilitación y servicios de terapia de Europa y EE. UU. está segmentado en cinco segmentos notables según el servicio, el tipo de servicio, el grupo de edad, la aplicación, el usuario final y el canal de distribución.

- En función del servicio, el mercado está segmentado en fisioterapia, terapia ocupacional, terapia del habla, terapia cognitivo-conductual, terapia respiratoria y otras.

En 2024, se espera que el segmento de servicios de terapia de rehabilitación domine el mercado.

Se espera que en 2024, el segmento de servicios de fisioterapia en el mercado de centros de rehabilitación y servicios de terapia de EE. UU. domine el mercado con una participación de mercado del 46,39 % debido a la creciente demanda de centros de rehabilitación y servicios de terapia.

Se espera que en 2024, el segmento de servicios de fisioterapia en el mercado de centros de rehabilitación y servicios de terapia de EE. UU. domine el mercado con una participación de mercado del 47,04 % debido a la creciente demanda de centros de rehabilitación y servicios de terapia.

- Según el servicio, el mercado se segmenta en fisioterapia, terapia ocupacional, logopedia, terapia cognitivo-conductual, terapia respiratoria, entre otras. El segmento de fisioterapia se segmenta a su vez en fisioterapia ortopédica, fisioterapia neurológica, fisioterapia cardiovascular, fisioterapia deportiva y lúdica. El segmento de terapia con gemas se segmenta a su vez en fisioterapia lúdica y terapia digital lúdica. El segmento de logopedia se subdivide en logopedia (terapia de articulación), terapia del lenguaje, entre otras. En 2024, se espera que el segmento de fisioterapia domine el mercado estadounidense con una participación de mercado del 46,00% y alcance los USD 19.623,58 millones para 2031, con un crecimiento de una CAGR del 5,8% en el período de pronóstico de 2024 a 2031. En 2024, se espera que el segmento de fisioterapia domine el mercado europeo con una participación de mercado del 48,7% y alcance los USD 10.701,58 millones para 2031, con un crecimiento de una CAGR del 4,6% en el período de pronóstico de 2024 a 2031.

- Según el grupo de edad, el mercado se segmenta en adultos mayores, adultos y niños. En 2024, se prevé que el segmento de adultos mayores domine el mercado estadounidense con una cuota de mercado del 55,85% y alcance los 25.513,72 millones de dólares para 2031, con una tasa de crecimiento anual compuesta (TCAC) del 5,7% durante el período de pronóstico de 2024 a 2031. En 2024, se prevé que el segmento de adultos mayores domine el mercado europeo con una cuota de mercado del 56,72% y alcance los 12.837,72 millones de dólares para 2031, con una tasa de crecimiento anual compuesta (TCAC) del 4,4% durante el período de pronóstico de 2024 a 2031.

- Según el tipo de servicio, el mercado se segmenta en servicios de rehabilitación ambulatoria y servicios de rehabilitación hospitalaria. En 2024, se prevé que el segmento de servicios de rehabilitación ambulatoria domine el mercado estadounidense con una cuota de mercado del 61,37% y alcance los 25.534,58 millones de dólares estadounidenses para 2031, con una tasa de crecimiento anual compuesta (TCAC) del 5,5% durante el período de pronóstico de 2024 a 2031. En 2024, se prevé que el segmento de servicios de rehabilitación ambulatoria domine el mercado europeo con una cuota de mercado del 62,44% y alcance los 13.970,08 millones de dólares estadounidenses para 2031, con una tasa de crecimiento anual compuesta (TCAC) del 4,3% durante el período de pronóstico de 2024 a 2031.

- Según la aplicación, el mercado se segmenta en servicios de terapia de rehabilitación ortopédica, servicios de terapia de rehabilitación neurológica, servicios de terapia de rehabilitación del habla, servicios de terapia de rehabilitación cardiológica, servicios de lesiones relacionadas con el deporte, servicios de terapia de rehabilitación pulmonar y otros. En 2024, se espera que el segmento de servicios de terapia de rehabilitación ortopédica domine el mercado estadounidense con una participación de mercado del 50,25% y alcance los USD 13.831,31 millones para 2031, con un crecimiento a una CAGR del 5,4% en el período de pronóstico de 2024 a 2031. En 2024, se espera que el segmento de servicios de terapia de rehabilitación ortopédica domine el mercado europeo con una participación de mercado del 50,95% y alcance los USD 11.381,41 millones para 2031, con un crecimiento a una CAGR del 4,3% en el período de pronóstico de 2024 a 2031.

- Según el usuario final, el mercado se segmenta en centros de rehabilitación, centros deportivos y de fitness, centros de enfermería especializada, hospitales, entre otros. En 2024, se prevé que el segmento de centros de rehabilitación domine el mercado estadounidense con una cuota de mercado del 60,08% y alcance los 24.890,33 millones de dólares para 2031, con una tasa de crecimiento anual compuesta (TCAC) del 5,5% durante el período de pronóstico de 2024 a 2031. En 2024, se prevé que el segmento de centros de rehabilitación domine el mercado europeo con una cuota de mercado del 60,54% y alcance los 13.502,77 millones de dólares para 2031, con una TCAC del 4,2% durante el período de pronóstico de 2024 a 2031.

- Según el canal de distribución, el mercado se segmenta en canal directo y canal en línea. En 2024, se prevé que el segmento de canal directo domine el mercado estadounidense con una cuota de mercado del 61,47% y alcance los 24.442,49 millones de dólares para 2031, con una tasa de crecimiento anual compuesta (TCAC) del 4,9% durante el período de pronóstico de 2024 a 2031. En 2024, se prevé que el segmento de centros de rehabilitación domine el mercado europeo con una cuota de mercado del 63,53% y alcance los 301,98 millones de dólares para 2031, con una tasa de crecimiento anual compuesta (TCAC) del 4,2% durante el período de pronóstico de 2024 a 2031.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de servicios de terapia de rehabilitación en el mercado que incluyen ATI Physical Therapy Inc. (EE. UU.), Select Medical Corporation (EE. UU.), Bon Secours Health System, Inc. (EE. UU.), Sutter Health (EE. UU.), Priory Group, Athletico Physical Therapy (Pivot Health Solutions) (EE. UU.), FYZICAL (EE. UU.), Banner Health (EE. UU.), Priory Group, Cygnet (EE. UU.) y US Physical Theory, US Rehabilitation Centers & Therapy Services (EE. UU.), Benchmark Therapies (EE. UU.), Interim Healthcare Inc. (EE. UU.).

Desarrollo del mercado

- En abril de 2024, Banner adquirió especialistas universitarios en ortopedia. Esta universidad de médicos especialistas en ortopedia se unió a Banner Health. Actualmente, los pacientes que prefieren médicos en el sur de Arizona tendrán acceso al único equipo de ortopedia en Tucson, cuyos médicos también son investigadores y educadores de primer nivel, que brindan atención ortopédica quirúrgica y no quirúrgica inteligente, de vanguardia y basada en la evidencia. Además de tratar a adultos y niños, el equipo de ortopedia de Banner también atiende a atletas de competición, incluyendo equipos de preparatorias, universidades y ligas profesionales. Esta adquisición amplía la experiencia y la prestación de servicios de Banner Health, y amplía sus servicios a nuevas ubicaciones.

- En julio de 2024, FYZICAL Therapy & Balance Centers allana el camino para que los fisioterapeutas logren la propiedad de una clínica: la franquicia de fisioterapia de más rápido crecimiento del país, FYZICAL Therapy & Balance Centers, anuncia formalmente el debut de su Programa Partnership Advantage, un programa especial diseñado para vincular a propietarios de negocios experimentados con fisioterapeutas autorizados que deseen crear sus propias clínicas.

- En febrero de 2024, Hunterdon participó en el programa "Ayudando a los Corazones a Sanar y a la Esperanza: Rehabilitación Cardíaca" en Hunterdon Health. Los servicios de rehabilitación cardíaca que ofrece la institución están diseñados para pacientes que se recuperan de procedimientos por enfermedad arterial coronaria o infartos. Las personas que se han sometido a tratamiento para la enfermedad arterial periférica (EAP), han recibido un trasplante de corazón o se les han reemplazado las válvulas cardíacas también son elegibles para estos procedimientos. El instituto también ofrece un programa creado por el Dr. Dean Ornish que utiliza la alimentación, el manejo del estrés y el ejercicio como parte de un enfoque multifacético para la prevención y el manejo de enfermedades cardíacas. El programa de 12 semanas consta de dos sesiones semanales de 3 horas.

- En abril de 2024, Kettering Health inauguró un nuevo centro de innovación clínica. Su objetivo era conectar, colaborar e innovar para beneficiar a los pacientes y a las comunidades.

- En marzo de 2024, se lanzó AvDesk: Evaluación y Rehabilitación Neurovisual en Telemedicina: un dispositivo médico de clase I para la creación de tratamientos de rehabilitación neurovisual. Mediante el uso de tecnologías de telemedicina de vanguardia, AvDesk permite a los profesionales médicos crear un programa diario de entrenamiento cognitivo personalizado según las necesidades de la persona que recibe la asistencia, garantizando un progreso notable a partir de las dos semanas de terapia.

- En abril de 2024, Select Medical y UF Health, Jacksonville, formaron una empresa conjunta para brindar atención de rehabilitación hospitalaria a la Región Norte de Florida con el fin de establecer un hospital de rehabilitación de 48 camas en UF Health North, Jacksonville, Florida. Ante el aumento constante de la demanda de atención de rehabilitación hospitalaria en Florida tras accidentes cerebrovasculares, traumatismos craneoencefálicos y otras enfermedades y afecciones médicas incapacitantes, Select Medical formó la empresa conjunta. La colaboración estratégica entre ambas entidades crea un entorno de rehabilitación único que ofrece a los pacientes la atención integral que necesitan para recuperarse, retomar una vida independiente y reintegrarse a la comunidad.

- En noviembre de 2023, CORA Physical Therapy se asoció con Medsender, proveedor líder de herramientas de automatización de documentos con IA para el sector sanitario. Esto se hizo con el objetivo de optimizar sus procesos administrativos con IA en todas sus ubicaciones.

- En abril, USPh anunció la adquisición de una clínica de fisioterapia y terapia de mano con nueve clínicas. Esta adquisición permitió a la organización consolidar su cuota de mercado en el sector y ampliar su cartera de servicios.

- En marzo de 2018, Cygnet lanzó un NUEVO Servicio de Rehabilitación Neuropsiquiátrica y Neurodegenerativa para Hombres: El objetivo principal es crear un entorno que inspire a nuestros clientes y promueva la sanación. El entorno físico de Cygnet St. William's ha sido cuidadosamente planificado y equipado para apoyar la rehabilitación neuroconductual de sus clientes.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de centros de rehabilitación y servicios de terapia de Europa y EE. UU. son EE. UU., Reino Unido, Alemania, Francia, España, Italia, Rusia, Suiza, Países Bajos, Turquía y el resto de Europa.

Según el análisis de investigación de mercado de Data Bridge:

Estados Unidos es la región dominante y de más rápido crecimiento en el mercado de centros de rehabilitación y servicios de terapia.

En 2024, se espera que EE. UU. domine el mercado gracias a los avances tecnológicos, como la realidad virtual, la telerehabilitación y los dispositivos portátiles, que pueden optimizar la atención al paciente y los resultados. Estos factores pueden generar una mayor eficiencia, una mayor participación del paciente y una atención más accesible, lo que brinda a las entidades del mercado la oportunidad de capitalizar las inversiones futuras. EE. UU. seguirá dominando el mercado en términos de participación e ingresos, y seguirá consolidando su dominio durante el período de pronóstico. Esto se debe a la creciente adopción de tecnologías avanzadas en esta región y al aumento de los servicios de terapia de rehabilitación en la región.

Para obtener información más detallada sobre el informe del mercado de servicios de terapia de rehabilitación de EE. UU. y Europa, haga clic aquí: https://www.databridgemarketresearch.com/reports/europe-and-us-rehabilitation-centers-and-therapy-services-market