El cambio climático provoca fenómenos meteorológicos más extremos, por lo que la necesidad de proteger edificios e infraestructuras de los daños causados por el agua se vuelve primordial. Los techos líquidos ofrecen una solución versátil y duradera para impermeabilizar techos planos o de poca pendiente, lo que los convierte en una opción popular para aplicaciones comerciales, residenciales e industriales.

Uno de los principales impulsores de la creciente demanda de techos líquidos es su capacidad para brindar una protección continua contra la infiltración de agua. Los materiales tradicionales para techos, como el asfalto o el metal, pueden desarrollar juntas con el tiempo, que pueden convertirse en puntos vulnerables a la penetración del agua. Los techos líquidos, por otro lado, forman una membrana continua sobre la superficie del techo, sellando eficazmente cualquier posible punto de entrada de agua. Esta impermeabilización continua no solo mejora la impermeabilización, sino que también reduce la probabilidad de filtraciones y daños posteriores a la estructura subyacente.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/europe-liquid-roofing-market

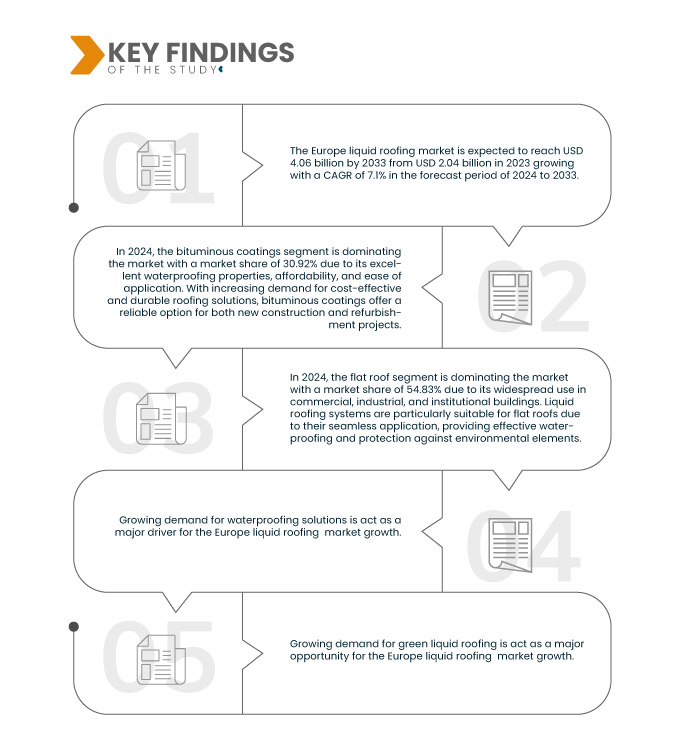

Data Bridge Market Research analiza que se espera que el mercado europeo de techos líquidos alcance los USD 4.060 millones para 2033 desde los USD 2.040 millones en 2023, creciendo con una CAGR del 7,1 % en el período de pronóstico de 2024 a 2033.

Principales hallazgos del estudio

Mayor enfoque en la construcción y el crecimiento de la infraestructura

Tanto los gobiernos como el sector privado invierten fuertemente en la construcción de nuevas estructuras y la renovación de las existentes para satisfacer las demandas del crecimiento poblacional y la urbanización. Este auge en la construcción genera una fuerte demanda de soluciones de techado que no solo sean duraderas y fiables, sino también rentables y fáciles de instalar, cualidades en las que sobresalen los sistemas de techado líquido.

Los techos líquidos ofrecen varias ventajas sobre los materiales tradicionales, lo que los convierte en una opción atractiva para diversos proyectos de construcción. Su aplicación sin juntas garantiza un sellado hermético, evitando filtraciones y daños por agua, lo cual es crucial para mantener la integridad de edificios e infraestructuras. Además, los sistemas de techos líquidos se pueden aplicar a geometrías complejas y superficies irregulares, ofreciendo versatilidad en diseño y construcción. Estas cualidades los hacen especialmente adecuados para proyectos de gran envergadura donde la velocidad, la eficiencia y el rendimiento a largo plazo son primordiales.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024 a 2033

|

Año base

|

2023

|

Años históricos

|

2022 (personalizable para 2016-2021)

|

Unidades cuantitativas

|

Ingresos en miles de millones de dólares

|

Segmentos cubiertos

|

Tipo (Recubrimientos bituminosos, Recubrimientos acrílicos, Membranas elastoméricas, Recubrimientos de silicona , Híbridos de PU/Acrílico, Recubrimientos de poliuretano , Recubrimientos epóxicos , Cauchos EPDM y otros), Tipo de techo (Techo plano, Techo inclinado, Techo dentado y otros), Sustrato (Hormigón, Compuesto, Metal y otros), Instalación (Renovación y Reparación de Techos, y Obra Nueva), Usuario final (Edificio residencial, Edificio comercial, Edificio industrial e Infraestructura pública)

|

Países cubiertos

|

Alemania, Reino Unido, Francia, Italia, Rusia, España, Turquía, Países Bajos, Suiza, Bélgica y resto de Europa.

|

Actores del mercado cubiertos

|

RPM International Inc. (EE. UU.), 3M (EE. UU.), BASF SE (Alemania), Henkel Corporation (Alemania), Sika AG (Suiza), BMI Group Holdings UK Limited (Reino Unido), SOPREMA (Francia), SAINT-GOBAIN (Francia), Dow (EE. UU.), Johns Manville (EE. UU.), MAPEI SpA (Italia), Akzo Nobel NV (Países Bajos), Henry Company (EE. UU.), KRATON CORPORATION (EE. UU.), Pidilite Industries Ltd. (India), Garland Industries, Inc. (EE. UU.), GAF, Inc. (EE. UU.), HB Fuller Company (EE. UU.), Triflex (Reino Unido) Limited (Inglaterra), Polyroof Products Ltd (Reino Unido), Gaco (EE. UU.), KEMPER SYSTEM (Alemania), Triton Systems. (Reino Unido), Liquid Roofing Systems Ltd (Inglaterra), ALT Global, LLC (EE. UU.), Restec Roofing (Reino Unido) y Widopan Products GmbH (Alemania), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda.

|

Análisis de segmentos

El mercado europeo de techos líquidos está segmentado en cinco segmentos notables que se basan en el tipo, tipo de techo, sustrato, instalación y usuario final.

- Según el tipo, el mercado europeo de cubiertas líquidas se segmenta en revestimientos bituminosos, revestimientos acrílicos, membranas elastoméricas, revestimientos de silicona, híbridos de PU/acrílico, revestimientos de poliuretano, revestimientos epóxicos, cauchos EPDM y otros.

En 2024, se espera que el segmento de recubrimientos bituminosos domine el mercado europeo de techos líquidos.

En 2024, se prevé que el segmento de recubrimientos bituminosos domine el mercado con una cuota de mercado del 30,92% gracias a sus excelentes propiedades impermeabilizantes, su asequibilidad y su facilidad de aplicación. Ante la creciente demanda de soluciones para techos rentables y duraderas, los recubrimientos bituminosos ofrecen una opción fiable tanto para proyectos de obra nueva como de reforma.

- Según el tipo de techo, el mercado europeo de techos líquidos se segmenta en techo plano, techo inclinado, techo de dientes de sierra y otros.

En 2024, se espera que el segmento de techos planos domine el mercado europeo de techos líquidos.

En 2024, se prevé que el segmento de cubiertas planas domine el mercado con una cuota de mercado del 54,83% gracias a su amplio uso en edificios comerciales, industriales e institucionales. Los sistemas de techado líquido son especialmente adecuados para cubiertas planas gracias a su aplicación sin juntas, que proporciona una impermeabilización eficaz y protección contra las inclemencias del tiempo.

- En función del sustrato, el mercado europeo de techos líquidos se segmenta en hormigón, composite, metal y otros. En 2024, se prevé que el segmento de hormigón domine el mercado con una cuota de mercado del 51,67%.

- En cuanto a la instalación, el mercado europeo de techos líquidos se segmenta en retechado y reparación, y obra nueva. En 2024, este segmento dominará el mercado con una cuota de mercado del 74,55 %.

- En cuanto al usuario final, el mercado europeo de techos líquidos se segmenta en edificación residencial, comercial, industrial e infraestructura pública. En 2024, el segmento de edificación residencial dominará el mercado con una cuota de mercado del 61,60 %.

Actores principales

Data Bridge Market Research analiza a RPM International Inc. (EE. UU.), 3M (EE. UU.), BASF SE (Alemania), Henkel Corporation (Alemania) y Sika AG (Suiza) como los principales actores del mercado de techos líquidos en Europa.

Desarrollos del mercado

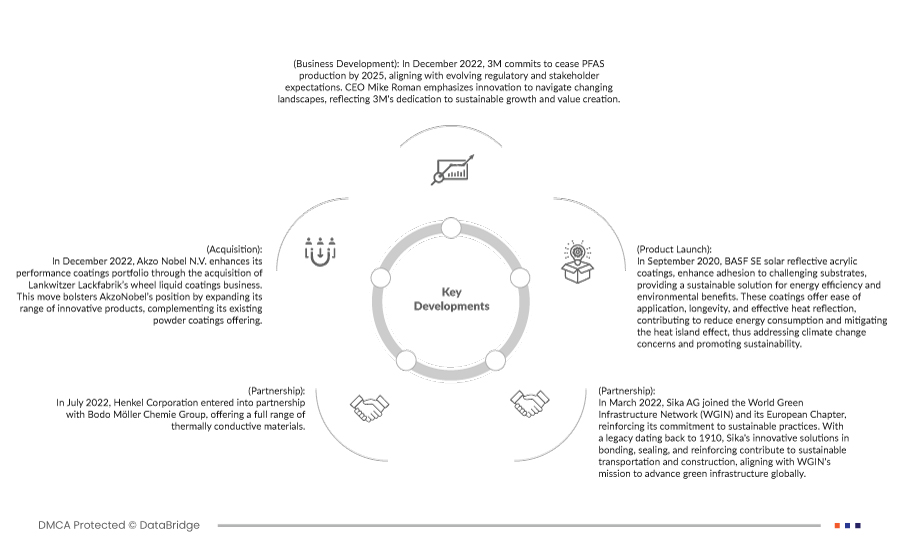

- En diciembre de 2022, 3M se comprometió a cesar la producción de PFAS para 2025, en consonancia con las cambiantes expectativas regulatorias y de las partes interesadas. El director ejecutivo, Mike Roman, prioriza la innovación para adaptarse a entornos cambiantes, lo que refleja la dedicación de 3M al crecimiento sostenible y la creación de valor. Este cambio estratégico subraya la postura proactiva de 3M para abordar las preocupaciones ambientales y satisfacer las demandas sociales.

- En diciembre de 2022, Akzo Nobel NV amplía su cartera de recubrimientos de alto rendimiento con la adquisición del negocio de recubrimientos líquidos para ruedas de Lankwitzer Lackfabrik. Esta operación refuerza la posición de AkzoNobel al ampliar su gama de productos innovadores, complementando su oferta actual de recubrimientos en polvo. En definitiva, la adquisición consolida la posición de AkzoNobel en la industria de los recubrimientos, con la promesa de una mayor capacidad y diversidad de productos.

- En julio de 2022, Henkel Corporation se asoció con Bodo Möller Chemie Group para ofrecer una gama completa de materiales termoconductores. Las soluciones de Henkel Bergquist satisfacen la creciente demanda, especialmente en los sectores de la automoción y la aviación, ofreciendo una cartera integral de un solo proveedor, lo que los convierte en un socio ideal.

- En marzo de 2022, Sika AG se unió a la Red Mundial de Infraestructura Verde (WGIN) y a su Capítulo Europeo, reforzando su compromiso con las prácticas sostenibles. Con un legado que se remonta a 1910, las soluciones innovadoras de Sika en unión, sellado y refuerzo contribuyen al transporte y la construcción sostenibles, en consonancia con la misión de WGIN de impulsar la infraestructura verde a nivel mundial. Esta alianza subraya la importancia de la colaboración entre la industria para promover la gestión ambiental y construir un futuro más verde.

- En septiembre de 2020, los recubrimientos acrílicos reflectantes solares de BASF SE mejoraron la adhesión a sustratos complejos, ofreciendo una solución sostenible para la eficiencia energética y beneficios ambientales. Estos recubrimientos ofrecen facilidad de aplicación, durabilidad y una eficaz reflexión del calor, lo que contribuye a reducir el consumo energético y a mitigar el efecto isla de calor, abordando así las preocupaciones sobre el cambio climático y promoviendo la sostenibilidad.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de techos líquidos de Europa son Alemania, Reino Unido, Francia, Italia, Rusia, España, Turquía, Países Bajos, Suiza, Bélgica y el resto de Europa.

Según el análisis de investigación de mercado de Data Bridge:

Se espera que Alemania domine y sea el país de más rápido crecimiento en el mercado europeo de techos líquidos.

Se espera que Alemania domine el mercado de techos líquidos como el país de más rápido crecimiento en Europa debido a la rápida urbanización e industrialización del país que han llevado a un aumento en las actividades de construcción en los sectores residencial, comercial e industrial.

Para obtener información más detallada sobre el informe del mercado de techos líquidos en Europa, haga clic aquí: https://www.databridgemarketresearch.com/reports/europe-liquid-roofing-market