Existe un aumento correspondiente en la demanda de materiales que satisfagan los diversos requisitos de este innovador proceso de fabricación a medida que las industrias adoptan las revolucionarias capacidades de la impresión 3D. La versatilidad de la impresión 3D, también conocida como fabricación aditiva, abarca industrias como la aeroespacial, la sanitaria, la automoción y la de bienes de consumo, donde esta tecnología se emplea para la creación rápida de prototipos, la producción personalizada y la fabricación de diseños complejos. El factor que contribuye a la demanda de materiales de impresión 3D es la capacidad de esta tecnología para producir componentes complejos y altamente personalizados.

Los métodos de fabricación tradicionales no son muy eficientes ni rápidos, ya que las industrias buscan piezas más complejas y con diseños más precisos. La impresión 3D soluciona este problema al permitir la creación de estructuras geométricamente complejas con mayor eficiencia. Esto requiere una amplia gama de materiales adaptados a diferentes aplicaciones, desde plásticos y metales hasta cerámica y compuestos. La demanda de diversos materiales que satisfagan las necesidades específicas de la industria se ve impulsada por la versatilidad de la tecnología de impresión 3D.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-3d-printing-materials-market

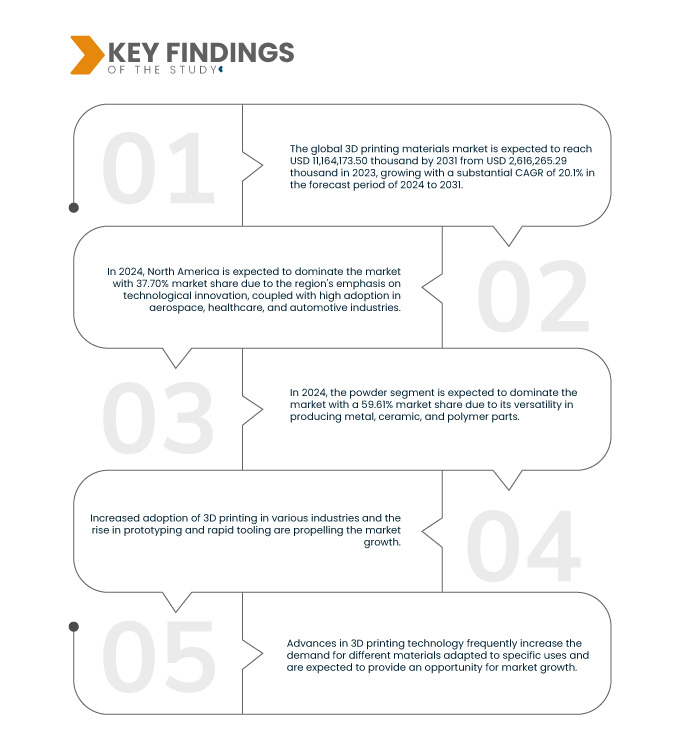

Data Bridge Market Research analiza que se espera que el mercado global de materiales de impresión 3D alcance los USD 11.164.173,50 mil para 2031 desde USD 2.616.265,29 mil en 2023, creciendo con una CAGR sustancial de 20,1% en el período de pronóstico de 2024 a 2031.

Principales hallazgos del estudio

Ampliación de la accesibilidad y asequibilidad de las tecnologías de impresión 3D

Este auge en la adopción de la impresión 3D está impulsando la demanda de una gama de materiales adecuados para diversas aplicaciones. Materiales que van desde polímeros y metales hasta cerámica y compuestos son ahora parte integral de las aplicaciones y tecnologías de impresión 3D. La mayor accesibilidad a estas tecnologías ha dado lugar a una base de usuarios diversa, cada uno con necesidades de materiales únicas.

La accesibilidad y asequibilidad de la impresión 3D también han impulsado la innovación en el desarrollo de materiales. Investigadores y fabricantes invierten en la creación de materiales especializados que se adaptan a las necesidades cambiantes de diversas aplicaciones. Esto ha dado lugar a la aparición de materiales avanzados con propiedades mejoradas, como mayor resistencia, flexibilidad y resistencia al calor. El competitivo mercado de materiales de impresión 3D se caracteriza por una constante demanda de materiales que se ajusten a las cambiantes necesidades de los usuarios finales. Además, la democratización de las tecnologías de impresión 3D ha propiciado que muchas pymes las incorporen a sus operaciones. Esto ha ampliado el mercado potencial de materiales de impresión 3D, impulsando un mayor consumo de materiales.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024 a 2031

|

Año base

|

2023

|

Años históricos

|

2022 (personalizable a 2016-

|

Unidades cuantitativas

|

Ingresos en miles de USD

|

Segmentos cubiertos

|

Tipo (plásticos/polímeros, metal, cerámica y otros), forma (polvo, filamento y líquido), tecnología (modelado por deposición fundida [FDM], sinterización selectiva por láser [SLS], estereolitografía [SLA], sinterización directa por láser de metal [DMLS], fabricación aditiva de área grande [BAAM], fabricación aditiva por arco de alambre [WAAM], ColorJet y otros), uso final (fabricación industrial, automoción, salud, aeroespacial y defensa, bienes de consumo, electrónica, educación, construcción y otros)

|

Países cubiertos

| EE. UU., Canadá, México, Alemania, Italia, Reino Unido, Francia, España, Turquía, Rusia, Suiza, Bélgica, Países Bajos, Luxemburgo, Resto de Europa, China, Japón, India, Corea del Sur, Singapur, Indonesia, Tailandia, Filipinas, Australia y Nueva Zelanda, Malasia, Resto de Asia-Pacífico, Brasil, Argentina, Resto de Sudamérica, Emiratos Árabes Unidos, Arabia Saudita, Egipto, Sudáfrica, Israel y Resto de Oriente Medio y África. |

Actores del mercado cubiertos

|

Formlabs (EE. UU.), EOS (Alemania), ENVISIONTEC US LLC (EE. UU.), American Elements (EE. UU.), Höganäs AB (Suecia), UltiMaker (Países Bajos), Carbon, Inc. (EE. UU.), KRAIBURG TPE GmbH & Co. KG (Alemania), Covestro AG (Alemania), Markforged, Inc. (EE. UU.), Stratasys (EE. UU.), ExOne (EE. UU.), Arkema (Francia), 3D Systems, Inc. (Japón), Evonik Industries AG (Alemania), Materialise (Bélgica), BASF SE (Alemania), Solvay (Bélgica) y Sandvik AB (Suecia), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda.

|

Análisis de segmentos

El mercado global de materiales de impresión 3D está segmentado en cuatro segmentos notables según el tipo, la forma, la tecnología y el uso final.

- Según el tipo, el mercado global de materiales de impresión 3D se segmenta en plásticos/polímeros, metal, cerámica y otros.

Se espera que en 2024, el segmento de plásticos/polímeros domine el mercado mundial de materiales de impresión 3D.

Se espera que en 2024, el segmento de plásticos/polímeros domine el mercado con una participación de mercado del 48,68 % debido a su versatilidad, rentabilidad y uso generalizado en diversas industrias para aplicaciones de fabricación aditiva.

- Según la forma, el mercado global de materiales de impresión 3D está segmentado en polvo, filamento y líquido.

En 2024, se espera que el segmento de polvo domine el mercado mundial de materiales de impresión 3D.

Se espera que en 2024, el segmento de polvos domine el mercado con un 59,61% debido a su versatilidad en la producción de piezas de metal, cerámica y polímero.

- Según la tecnología, el mercado se segmenta en modelado por deposición fundida (FDM), sinterización selectiva por láser (SLS), estereolitografía (SLA), sinterización directa por láser de metal (DMLS), fabricación aditiva de área grande (BAAM), fabricación aditiva por arco de alambre (WAAM), inyección de color, entre otros. En 2024, se prevé que el segmento de modelado por deposición fundida (FDM) domine el mercado con una cuota de mercado del 35,52 %.

- Según el uso final, el mercado se segmenta en manufactura industrial, automoción, salud, aeroespacial y defensa, bienes de consumo, electrónica, educación, construcción, entre otros. En 2024, se prevé que el segmento de manufactura industrial domine el mercado con una cuota de mercado del 21,09%.

Actores principales

Data Bridge Market Research analiza a Stratasys (EE. UU.), EOS (Alemania), 3D Systems, Inc. (Japón), BASF SE (Alemania) y Formlabs (EE. UU.) como los principales actores del mercado global de materiales de impresión 3D.

Desarrollos del mercado

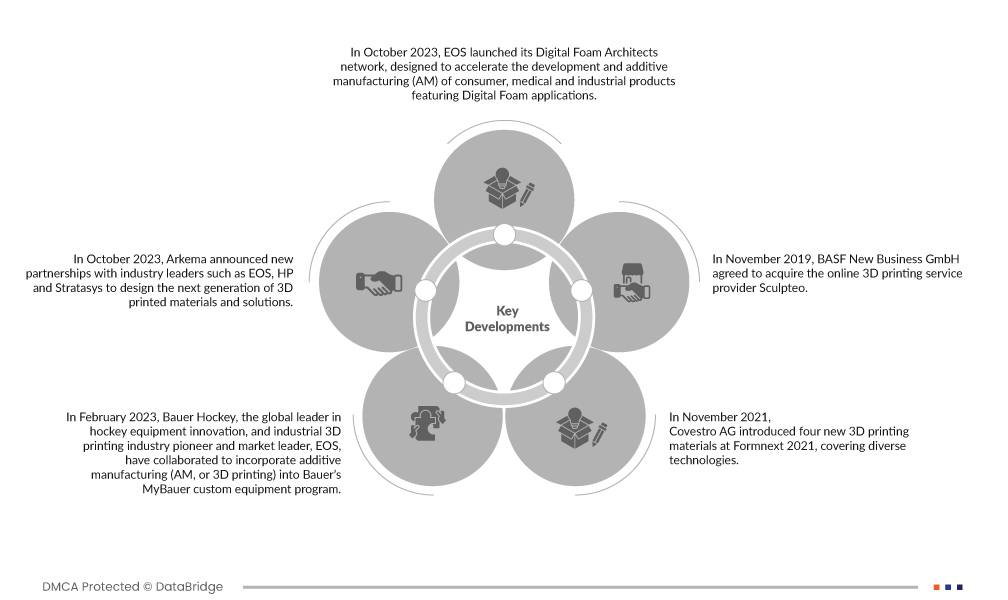

- En octubre de 2023, EOS lanzó su red de Arquitectos de Espuma Digital, diseñada para acelerar el desarrollo y la fabricación aditiva (FA) de productos de consumo, médicos e industriales con aplicaciones de Espuma Digital. Espuma Digital no es un producto, sino un enfoque para la impresión 3D de productos similares a la espuma. Esto marcará una nueva dirección para la empresa en el sector de los materiales de impresión 3D.

- En octubre de 2023, Arkema anunció nuevas alianzas con líderes del sector como EOS, HP y Stratasys para diseñar la próxima generación de materiales y soluciones de impresión 3D. Esto impulsará sus capacidades de innovación y ampliará su cartera de productos.

- En febrero de 2023, Bauer Hockey, líder mundial en innovación de equipamiento de hockey, y EOS, empresa pionera y líder del mercado en la impresión 3D industrial, colaboraron para incorporar la fabricación aditiva (FA o impresión 3D) al programa de equipos personalizados MyBauer de Bauer. EOS y su enfoque patentado de Espuma Digital para la impresión de polímeros proporcionaron a Bauer una ventaja distintiva. Esto fortalecerá la presencia de EOS en el mercado de materiales de impresión 3D.

- En noviembre de 2021, Covestro AG presentó cuatro nuevos materiales de impresión 3D en Formnext 2021, que abarcan diversas tecnologías. Entre ellos se encuentra Addigy FPC SOL1 HT, un material de soporte soluble para la impresión FDM de materiales de alta temperatura, que ofrece fácil remoción y sostenibilidad. Arnitel AM3001 (P) para SLS, un material blando con alto retorno energético, logró una impresión 3D exitosa cumpliendo con las normas de seguridad de los juguetes. Covestro también lanzó las versiones SLS y HSS de su polvo de TPU, Addigy PPU 86AW6, conocido por su rebote, fácil posprocesamiento y alta tasa de reutilización. Estas incorporaciones amplían la gama de polímeros de Covestro para la impresión 3D, tras la adquisición del negocio de fabricación aditiva de DSM a principios de este año.

- En noviembre de 2019, BASF New Business GmbH acordó adquirir Sculpteo, proveedor de servicios de impresión 3D en línea. El acuerdo se firmó el 14 de noviembre de 2019 y se esperaba que entrara en vigor en las próximas semanas, a la espera de la aprobación regulatoria de las autoridades competentes. La adquisición del especialista francés en impresión 3D con sede en París y San Francisco permitió a BASF 3D Printing Solutions GmbH, filial 100% de BASF New Business GmbH, comercializar y establecer nuevos materiales industriales de impresión 3D con mayor rapidez, lo que fortaleció la capacidad de producción de BASF.

Análisis regional

Geográficamente, los países cubiertos en el mercado global de materiales de impresión 3D son EE. UU., Canadá, México, Alemania, Italia, Reino Unido, Francia, España, Turquía, Rusia, Suiza, Bélgica, Países Bajos, Luxemburgo, resto de Europa, China, Japón, India, Corea del Sur, Singapur, Indonesia, Tailandia, Filipinas, Australia y Nueva Zelanda, Malasia, resto de Asia-Pacífico, Brasil, Argentina, resto de Sudamérica, Emiratos Árabes Unidos, Arabia Saudita, Egipto, Sudáfrica, Israel y resto de Medio Oriente y África.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región de más rápido crecimiento y dominante en el mercado global de materiales de impresión 3D.

Se prevé que Norteamérica domine el mercado gracias al crecimiento de industrias como la aeroespacial, la salud, la automotriz y la de bienes de consumo. Se prevé que la región muestre la tasa de crecimiento más rápida del mercado gracias a la creciente adopción de tecnologías de fabricación avanzadas y a las sólidas actividades de investigación y desarrollo.

Para obtener información más detallada sobre el informe del mercado global de materiales de impresión 3D, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-3d-printing-materials-market