El cáncer de sangre ha sido el cáncer más prevalente en el mundo. Tanto hombres como mujeres están experimentando un aumento en las tasas de incidencia de cáncer. Los hombres tienen una probabilidad ligeramente mayor que las mujeres de padecerlo. Alrededor del 2% de las neoplasias linfoides en EE. UU. son leucemias linfocíticas agudas (LLA). Debido a que el tumor ha reemplazado la médula ósea, los pacientes frecuentemente presentan síntomas de anemia, trombocitopenia y neutropenia. La demanda de diversos servicios en la industria del diagnóstico de la leucemia linfocítica linfoblástica (LLA) ha aumentado debido a la intensa competencia en el diagnóstico y la terapéutica de la leucemia, así como a la necesidad global de mejorar los diagnósticos.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-acute-lymphocytic-lymphoblastic-leukemia-all-diagnostics-market

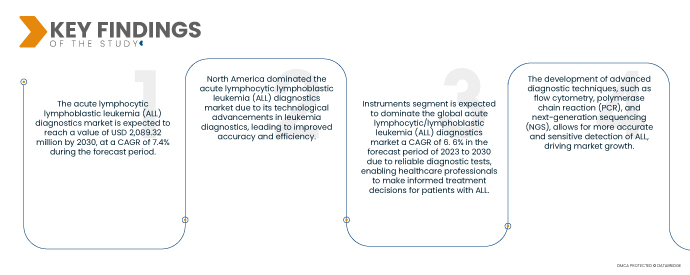

Data Bridge Market Research analiza que se espera que el mercado de diagnóstico de la leucemia linfocítica aguda (LLA) alcance un valor de USD 2089,32 millones para 2030, con una tasa de crecimiento anual compuesta (TCAC) del 7,4 % durante el período de pronóstico 2023-2030. La creciente prevalencia de la leucemia linfocítica aguda a nivel mundial contribuye al crecimiento del mercado de diagnóstico, ya que un diagnóstico temprano y preciso es crucial para un tratamiento eficaz.

Principales hallazgos del estudio

Se espera que los programas de concientización y detección impulsen la tasa de crecimiento del mercado.

Los programas de concientización y cribado desempeñan un papel crucial en el mercado global de diagnóstico de la leucemia linfocítica aguda (LLA). Las campañas de concientización, cada vez más numerosas, educan al público sobre los signos, síntomas y factores de riesgo de la LLA, lo que facilita un mejor diagnóstico y una intervención temprana. La implementación de programas de cribado, especialmente en poblaciones de alto riesgo, como personas con predisposición genética o exposición previa a ciertos factores de riesgo, mejora las posibilidades de detección y diagnóstico tempranos. Esta mayor demanda de identificación temprana impulsa el crecimiento del mercado de diagnóstico de la LLA, lo que permite un tratamiento oportuno y mejores resultados para los pacientes.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (personalizable para 2015-2020)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tipo de producto (instrumentos, consumibles y accesorios), tipo de prueba (prueba de imagen, biopsia, análisis de sangre y otros), tipo de cáncer (leucemia linfoblástica de células B/linfoma y leucemia linfoblástica de células T), grupo de edad (menores de 21 años, de 21 a 29 años, de 30 a 65 años, de 65 años o más), género (masculino y femenino), usuario final (hospitales, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación del cáncer y otros), canal de distribución (licitación directa, venta minorista).

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

|

Actores del mercado cubiertos

|

F. Hoffmann-La Roche Ltd. (Suiza), Thermo Fisher Scientific, Inc. (EE. UU.), QIAGEN (Alemania), Abbott (EE. UU.), Siemens Healthcare GmbH (Alemania), Merck KGaA (Alemania), Hologic, Inc. (EE. UU.), Agilent Technologies, Inc. (EE. UU.), DiaSorin SpA (Italia), Illumina, Inc. (EE. UU.), bioMérieux SA (Francia), Myriad Genetics, Inc. (EE. UU.), Quest Diagnostics Incorporated (EE. UU.), Bio-Rad Laboratories, Inc. (EE. UU.), Koninklijke Philips NV (Países Bajos), BD (EE. UU.), Exact Sciences Corporation (EE. UU.), Time Medical Holding (China), PlexBio (Taiwán), Michelson Diagnostics Ltd. (Reino Unido), MinFound Medical Systems Co., Ltd (China), Medonica Co. LTD (Corea del Sur), SternMed GmbH (Alemania), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado de diagnóstico de leucemia linfocítica aguda (LLA) está segmentado según el tipo de producto, el tipo de prueba, el tipo de cáncer, el grupo etario, el género, el usuario final y el canal de distribución.

- Según el tipo de producto, el mercado global de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en instrumentos, consumibles y accesorios. En 2023, se prevé que el segmento de instrumentos domine el mercado global de diagnóstico de leucemia linfocítica aguda (LLA), con una tasa de crecimiento anual compuesta (TCAC) del 6,6 % entre 2023 y 2030, debido a la demanda de maquinaria y equipos especializados para el proceso de fabricación, como máquinas de moldeo de suelas, prensas y herramientas de corte, esenciales para una producción eficiente y precisa.

- Según el tipo de prueba, el mercado global de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en pruebas de imagen, biopsias, análisis de sangre y otros. En 2023, se prevé que el segmento de biopsias domine el mercado global de diagnóstico de leucemia linfocítica aguda (LLA), con una tasa de crecimiento anual compuesta (TCAC) del 7,8 % entre 2023 y 2030, gracias a la toma de una muestra de tejido de un posible foco de LLA. Además, se detectan células leucémicas en la muestra y se analizan sus características al microscopio para facilitar el diagnóstico y la clasificación de la LLA.

En 2023, se espera que el segmento de biopsia domine el segmento de tipos de prueba del mercado mundial de diagnóstico de leucemia linfocítica aguda (LLA).

En 2023, se prevé que el segmento de biopsias domine el mercado mundial de diagnóstico de leucemia linfocítica aguda (LLA) gracias a la extracción de una muestra de tejido de una zona sospechosa para su posterior análisis. La muestra se analiza al microscopio para detectar la presencia de células leucémicas y determinar sus características, lo que facilita el diagnóstico y la clasificación de la LLA, con una tasa de crecimiento anual compuesta (TCAC) del 7,8 % en el período de pronóstico de 2023 a 2030.

- Según el tipo de cáncer, el mercado global de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en leucemia/linfoma linfoblástico de células B y leucemia linfoblástica de células T. En 2023, se prevé que el segmento de leucemia/linfoma linfoblástico de células B domine el mercado global de diagnóstico de leucemia linfocítica aguda (LLA), con una tasa de crecimiento anual compuesta (TCAC) del 7,3 % entre 2023 y 2030, debido a su mayor prevalencia en comparación con la leucemia linfoblástica de células T (LLA-T). La LLA-B/LBL representa una mayor proporción de casos de leucemia/linfoma linfoblástico.

- Según el grupo de edad, el mercado global de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en menores de 21 años, de 21 a 29 años, de 30 a 65 años y mayores de 65 años. En 2023, se prevé que el segmento de menores de 21 años domine el mercado global de diagnóstico de leucemia linfocítica aguda (LLA), con una tasa de crecimiento anual compuesta (TCAC) del 7,7 % entre 2023 y 2030, debido a la mayor prevalencia de LLA en niños y adolescentes que en adultos. La demanda de pruebas diagnósticas e intervenciones en este grupo de edad se ve impulsada por la necesidad de diagnóstico temprano y tratamiento especializado.

- En función del género, el mercado global de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en hombres y mujeres. En 2023, se prevé que el segmento masculino domine el mercado global de diagnóstico de leucemia linfocítica aguda (LLA), con una tasa de crecimiento anual compuesta (TCAC) del 7,6 % entre 2023 y 2030, debido al aumento de casos de leucemia en hombres, superior al de mujeres, y a diversos factores de riesgo, como los diferentes hábitos de tratamiento.

En 2023, se espera que el segmento masculino domine el segmento de género del mercado mundial de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA).

En 2023, se espera que el segmento masculino domine el mercado mundial de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) debido al aumento de las tasas de leucemia en hombres en comparación con las mujeres, así como a una variedad de factores de riesgo como las opciones de estilo de vida con una CAGR del 7,6 % en el período de pronóstico de 2023 a 2030.

- En función del usuario final, el mercado global de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en hospitales, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación oncológica, entre otros. En 2023, se prevé que el segmento hospitalario domine el mercado global de diagnóstico de leucemia linfocítica aguda (LLA), con una tasa de crecimiento anual compuesta (TCAC) del 8,1 % entre 2023 y 2030, gracias a su completa infraestructura sanitaria, la disponibilidad de profesionales médicos especializados y la capacidad de ofrecer una amplia gama de servicios de diagnóstico y opciones de tratamiento para pacientes con LLA.

- Según el canal de distribución, el mercado global de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en licitación directa y venta minorista. En 2023, se prevé que el segmento de licitación directa domine el mercado global de diagnóstico de leucemia linfocítica aguda (LLA), con una tasa de crecimiento anual compuesta (TCAC) del 7,6 % entre 2023 y 2030, debido a su prevalencia en los procesos de adquisición de las instituciones sanitarias. Este canal facilita la compra agilizada, la realización de pedidos al por mayor y la negociación de contratos, lo que lo convierte en la opción preferida por los profesionales sanitarios que buscan una adquisición eficiente y rentable de productos de diagnóstico para LLA.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de diagnóstico de leucemia linfoblástica linfocítica aguda (LLA) en el mercado de diagnóstico de leucemia linfocítica aguda (LLA): F. Hoffmann-La Roche Ltd. (Suiza), Thermo Fisher Scientific, Inc. (EE. UU.), QIAGEN (Alemania), Abbott (EE. UU.), Siemens Healthcare GmbH (Alemania), Merck KGaA (Alemania), Hologic, Inc. (EE. UU.), Agilent Technologies, Inc. (EE. UU.), DiaSorin SpA (Italia), Illumina, Inc. (EE. UU.)

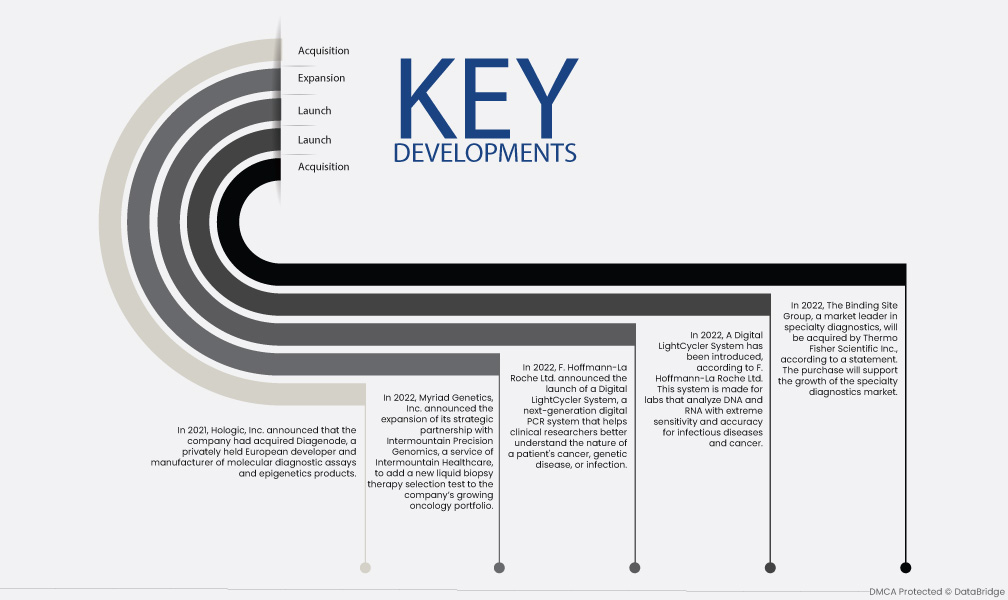

Desarrollo del mercado

- En 2022, The Binding Site Group, líder del mercado de diagnósticos especializados, será adquirido por Thermo Fisher Scientific Inc., según un comunicado. Esta adquisición impulsará el crecimiento del mercado de diagnósticos especializados.

- En 2022, se presentó un sistema LightCycler digital, según F. Hoffmann-La Roche Ltd. Este sistema está diseñado para laboratorios que analizan ADN y ARN con extrema sensibilidad y precisión para enfermedades infecciosas y cáncer.

- En 2022, F. Hoffmann-La Roche Ltd. anunció el lanzamiento de un sistema Digital LightCycler, un sistema de PCR digital de próxima generación que ayuda a los investigadores clínicos a comprender mejor la naturaleza del cáncer, la enfermedad genética o la infección de un paciente.

- En 2022, Myriad Genetics, Inc. anunció la expansión de su asociación estratégica con Intermountain Precision Genomics, un servicio de Intermountain Healthcare, para agregar una nueva prueba de selección de terapia de biopsia líquida a la creciente cartera de oncología de la compañía.

- En 2021, Hologic, Inc. anunció que la empresa había adquirido Diagenode, un desarrollador y fabricante europeo privado de ensayos de diagnóstico molecular y productos epigenéticos.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado de diagnóstico de leucemia linfoblástica linfocítica aguda (LLA) son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

Se espera que América del Norte domine la región en el mercado de diagnóstico de leucemia linfoblástica linfocítica aguda (LLA) durante el período de pronóstico 2023-2030.

En el mercado global de diagnóstico de la leucemia linfocítica aguda (LLA), el previsible predominio de Norteamérica se debe a la sólida infraestructura sanitaria de la región, las importantes inversiones en investigación y desarrollo, y la presencia de actores clave del mercado. Estados Unidos está preparado para el crecimiento gracias a sus avances tecnológicos en el diagnóstico de la leucemia, que se traducen en una mayor precisión y eficiencia.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de diagnóstico de leucemia linfocítica aguda (LLA) en el período de pronóstico 2023-2030.

El previsible dominio de China en la región Asia-Pacífico en el campo del diagnóstico de leucemia se debe a varios factores. La gran población del país, sumada a la creciente incidencia de leucemia, impulsa la demanda de cirugías diagnósticas. El enfoque de China en la mejora de la infraestructura sanitaria, los avances en tecnología médica y la presencia de profesionales sanitarios cualificados contribuyen a su dominio. Además, las iniciativas gubernamentales que promueven la detección y el tratamiento tempranos consolidan la posición de China como líder en el diagnóstico de leucemia en la región Asia-Pacífico.

Para obtener información más detallada sobre el informe de mercado de diagnóstico de leucemia linfocítica aguda (LLA) , haga clic aquí: https://www.databridgemarketresearch.com/reports/global-acute-lymphocytic-lymphoblastic-leukemia-all-diagnostics-market