La leucemia puede ser difícil de diagnosticar porque, a pesar de su amplia gama de signos y síntomas, no es específica y puede estar relacionada con otras afecciones médicas más extendidas. La leucemia mieloide aguda (LMA) es uno de los cuatro tipos comunes de leucemia en adultos. Se presenta con menos frecuencia. Es ligeramente más común en hombres que en mujeres; sin embargo, el riesgo promedio de contraer LMA a lo largo de la vida en ambos sexos es de aproximadamente la mitad del 1 %.

La leucemia mieloide aguda (LMA) es el segundo tipo más común de leucemia diagnosticada en adultos y niños, pero la mayoría de los casos se presentan en adultos. Si bien se puede diagnosticar a cualquier edad, es poco común antes de los 45 años. La edad promedio de diagnóstico es a los 68 años. El aumento de las tasas de obesidad materna podría ser parcialmente responsable del aumento en la prevalencia de la LMA.

Debido a diversos factores de riesgo, la incidencia de leucemia mieloide aguda (LMA) ha ido en aumento, convirtiéndose en un problema socioeconómico importante. Se espera que esto impulse el crecimiento del mercado.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-acute-myeloid-leukemia-diagnostics-market

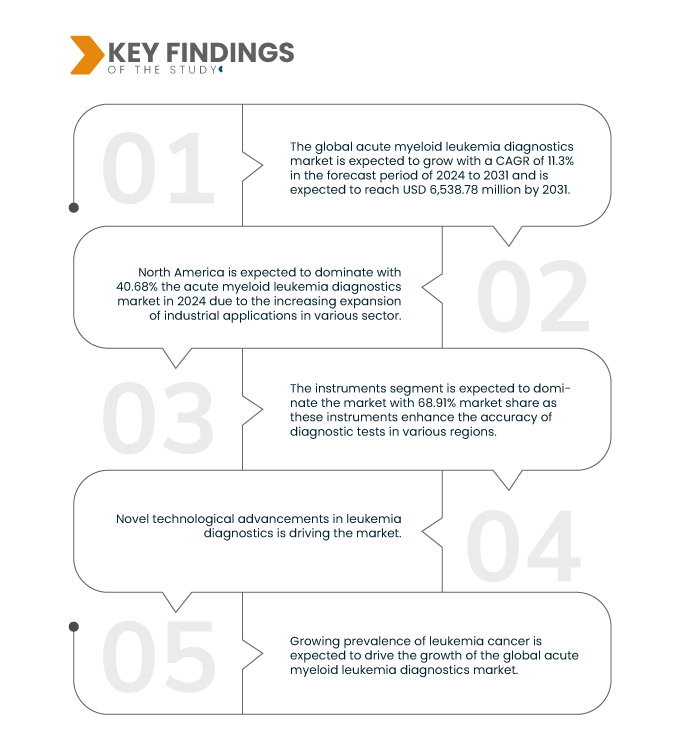

Data Bridge Market Research analiza que se espera que el mercado global de diagnóstico de leucemia mieloide aguda crezca con una CAGR del 11,3% en el período de pronóstico de 2024 a 2031 y se espera que alcance los USD 6.538,78 millones para 2031 desde USD 2.777,16 millones en 2023.

Principales hallazgos del estudio

Nuevos avances tecnológicos en el diagnóstico de la leucemia

La leucemia mieloide aguda (LMA), la forma más común de cáncer de sangre, también es una de las formas poco comunes de leucemia. Este tipo de cáncer invade la sangre y se propaga a órganos y sistemas corporales cercanos. Los especialistas deben diagnosticar manualmente las células cancerosas y no cancerosas examinando imágenes celulares al microscopio y etiquetando mediante anotaciones. Sin embargo, este examen microscópico manual requiere mucho tiempo y podría arrojar un diagnóstico erróneo.

El riesgo de prescribir medicamentos incorrectos se redujo mediante software informático. La creación de un sistema de clasificación automático y fiable se volvió vital para frenar los efectos devastadores de la leucemia. Las técnicas de segmentación múltiple constituyeron la base de los algoritmos existentes de clasificación de la leucemia.

El desarrollo de nuevos métodos de diagnóstico impulsará el crecimiento del mercado con el lanzamiento de numerosos productos nuevos y avanzados. Por lo tanto, se prevé que genere demanda de productos para el diagnóstico de cáncer leucémico agudo.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024 a 2031

|

Año base

|

2023

|

Año histórico

|

2022 (personalizable para 2016-2021)

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Tipo de producto (instrumentos, consumibles y accesorios), tipo de prueba (prueba de imagen, análisis de sangre, análisis de médula ósea, prueba de biomarcadores, inmunofenotipado, pruebas genéticas y otras), tipo de cáncer (mieloblástico [M0], mieloblástico [M1], mieloblástico [M2], promielocítico [M3], mielomonocítico [M4], monocítico [M5], eritroleucemia [M6] y megacariocítico [M7]), grupo de edad (65 años o más, menos de 21, 21-29 y 30-65), género (masculino y femenino), usuario final (hospital, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación del cáncer y otros), canal de distribución (licitación directa y ventas minoristas)

|

Países cubiertos

|

EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Italia, España, Rusia, Países Bajos, Suiza, Bélgica, Turquía, Resto de Europa, China, Japón, India, Australia, Corea del Sur, Indonesia, Filipinas, Tailandia, Malasia, Vietnam, Singapur, Resto de Asia-Pacífico, Brasil, Argentina, Resto de Sudamérica, Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos, Egipto, Israel y Resto de Oriente Medio y África.

|

Actores del mercado cubiertos

|

CANON MEDICAL SYSTEMS CORPORATION (Japón), Sysmex Corporation (Japón), Epigenomics AG (Alemania), Myriad Genetics, Inc. (EE. UU.), F. Hoffmann-La Roche Ltd (Suiza), Abbott (EE. UU.), QIAGEN (EE. UU.), Agilent Technologies, Inc. (EE. UU.), Siemens Healthcare GmbH (Alemania), BIOMERIEUX (Francia), Exact Sciences Corporation (EE. UU.), Merck KGaA, Hologic Inc. (EE. UU.), DiaSorin SpA (Italia), Illumina, Inc. (EE. UU.), Koninklijke Philips NV (Países Bajos), BD (EE. UU.), Quest Diagnostics Incorporated (EE. UU.), Bio-Rad Laboratories, Inc. (EE. UU.), FONAR Corp., Time Medical Holding (Hong Kong), Sonic Healthcare (Australia), PlexBio (Taiwán), MinFound Medical Systems Co., Ltd (China), Medonica Co. Ltd (Corea), Thermo Fisher Scientific Inc. (EE. UU.) y SternMed GmbH (Alemania) entre otros

|

Análisis de segmentos

El mercado global de diagnóstico de leucemia mieloide aguda está segmentado en siete segmentos notables según el tipo de producto, tipo de prueba, tipo de cáncer, grupo de edad, género, usuario final y canal de distribución.

- Según el tipo de producto, el mercado mundial de diagnóstico de leucemia mieloide aguda se segmenta en instrumentos, consumibles y accesorios.

Se espera que en 2024, el segmento de instrumentos domine el mercado mundial de diagnóstico de leucemia mieloide aguda.

En 2024, se espera que el segmento de instrumentos domine el mercado con una participación del 68,91% debido al aumento de la conciencia sobre el cáncer de leucemia.

- Según el tipo de prueba, el mercado se segmenta en análisis de sangre, pruebas de imagen, pruebas de médula ósea, pruebas genéticas, pruebas de biomarcadores, inmunofenotipificación y otros.

Se espera que en 2024, el segmento de análisis de sangre domine el mercado mundial de diagnóstico de leucemia mieloide aguda.

En 2024, se espera que el segmento de análisis de sangre domine el mercado con una participación del 31,22% debido a la creciente preferencia por los controles de salud preventivos.

- Según el tipo de cáncer, el mercado se segmenta en mieloblástico (M0), mieloblástico (M1), mieloblástico (M2), promielocítico (M3), mielomonocítico (M4), monocítico (M5), eritroleucemia (M6) y megacariocítico (M7). En 2024, se espera que el segmento mieloblástico (M0) domine el mercado con una participación del 29,29 %.

- Según el grupo de edad, el mercado se segmenta en menores de 21 años, de 21 a 29 años, de 30 a 65 años y mayores de 65 años. En 2024, se espera que el segmento de mayores de 65 años domine el mercado con una participación del 77,34 %.

- En función del género, el mercado se segmenta en hombres y mujeres. Se espera que en 2024, el segmento masculino domine el mercado con una participación del 58,85 %.

- Según el usuario final, el mercado se segmenta en hospitales, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación oncológica, entre otros. En 2024, se prevé que los hospitales dominen el mercado con una participación del 64,89 %.

- Según el canal de distribución, el mercado se segmenta en licitación directa y venta minorista. Se prevé que en 2024, el segmento nacional domine el mercado con una participación del 68,26 %.

Actores principales

La investigación de mercado de Data Bridge analiza a CANON MEDICAL SYSTEMS CORPORATION (Japón), Sysmex Corporation (Japón), Epigenomics AG (Alemania), Myriad Genetics, Inc. (EE. UU.) y F. Hoffmann-La Roche Ltd (Suiza) como las principales empresas que operan en el mercado.

Desarrollo del mercado

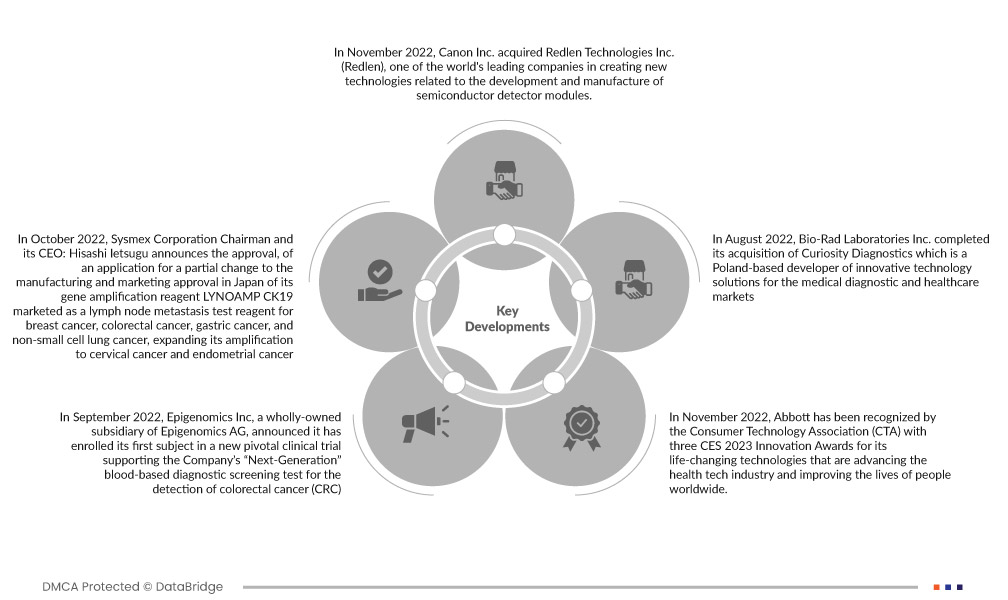

- En noviembre de 2022, Canon Inc. adquirió Redlen Technologies Inc. (Redlen), una de las empresas líderes mundiales en la creación de nuevas tecnologías relacionadas con el desarrollo y la fabricación de módulos detectores de semiconductores. Canon Medical Systems Corporation (Canon Medical), empresa del grupo Canon Inc., desarrolló el primer sistema de TC de conteo de fotones (TCCP) de fabricación nacional que incorpora las tecnologías avanzadas de Redlen. Este sistema se instaló en el Centro de Investigación Oncológica Exploratoria y Ensayos Clínicos del Centro Nacional del Cáncer (NCC) de Japón, donde actualmente se utiliza para investigar las aplicaciones clínicas de la TCCP.

- En octubre de 2022, el presidente de Sysmex Corporation y su director ejecutivo, Hisashi Ietsugu, anuncia la aprobación de una solicitud para un cambio parcial en la aprobación de fabricación y comercialización en Japón de su reactivo de amplificación genética LYNOAMP CK19, comercializado como un reactivo de prueba de metástasis de ganglios linfáticos para cáncer de mama, cáncer colorrectal, cáncer gástrico y cáncer de pulmón de células no pequeñas, ampliando su amplificación al cáncer de cuello uterino y cáncer de endometrio.

- En septiembre de 2022, Epigenomics Inc, una subsidiaria de propiedad absoluta de Epigenomics AG, anunció que había inscrito a su primer sujeto en un nuevo ensayo clínico fundamental que respalda la prueba de detección diagnóstica basada en sangre de "próxima generación" de la compañía para la detección del cáncer colorrectal (CCR).

- En noviembre de 2022, Abbott fue reconocida por la Asociación de Tecnología del Consumidor (CTA) con tres Premios a la Innovación CES 2023 por sus tecnologías transformadoras que impulsan el sector de la tecnología sanitaria y mejoran la vida de personas en todo el mundo. La CTA es la organización responsable de la Feria de Electrónica de Consumo (CES), el evento tecnológico más influyente del mundo. Esto ha ayudado a la compañía a consolidar su presencia global en el mercado.

- En agosto de 2022, Bio-Rad Laboratories Inc. completó la adquisición de Curiosity Diagnostics, empresa polaca que desarrolla soluciones tecnológicas innovadoras para los mercados de diagnóstico médico y atención médica. Esto ha ayudado a la empresa a ampliar su cartera de productos y su presencia global en el mercado.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado son EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Italia, España, Rusia, Países Bajos, Suiza, Bélgica, Turquía, Resto de Europa, China, Japón, India, Australia, Corea del Sur, Indonesia, Filipinas, Tailandia, Malasia, Vietnam, Singapur, Resto de Asia-Pacífico, Brasil, Argentina, Resto de Sudamérica, Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos, Egipto, Israel y Resto de Medio Oriente y África.

Según el análisis de investigación de mercado de Data Bridge:

Se espera que América del Norte domine el mercado mundial de diagnóstico de leucemia mieloide aguda

Se espera que América del Norte domine el mercado mundial de diagnóstico de leucemia mieloide aguda debido al mayor nivel de inversiones de varios fabricantes y los crecientes avances tecnológicos en la región.

Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado mundial de diagnóstico de leucemia mieloide aguda.

Asia-Pacífico seguirá siendo el país de más rápido crecimiento en el mercado mundial de diagnóstico de leucemia mieloide aguda en términos de participación de mercado e ingresos de mercado y continuará fortaleciendo su dominio durante el período de pronóstico.

Para obtener información más detallada sobre el informe del mercado global de diagnóstico de leucemia mieloide aguda, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-acute-myeloid-leukemia-diagnostics-market