La fabricación aditiva (FA) se diferencia de la fabricación sustractiva, que consiste en eliminar el material innecesario de un bloque. En la mayoría de los casos, la fabricación aditiva en aplicaciones industriales se refiere a la impresión 3D. Mediante el uso de una impresora 3D y un software de impresión 3D, la fabricación aditiva consiste en añadir material capa por capa para construir un objeto, utilizando un archivo tridimensional. Según la aplicación, se selecciona la tecnología de fabricación aditiva más adecuada entre las disponibles.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-additive-manufacturing-market

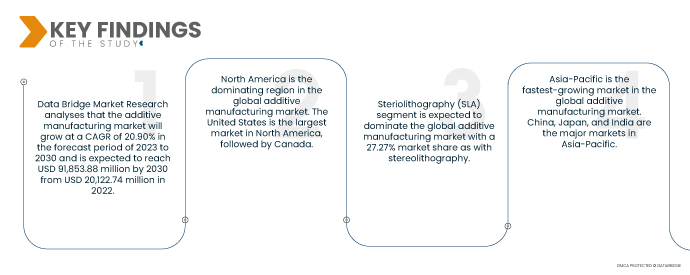

Data Bridge Market Research analiza que el mercado de fabricación aditiva crecerá a una tasa de crecimiento anual compuesta (TCAC) del 20,90 % durante el período de pronóstico de 2023 a 2030 y se espera que alcance los 91 853,88 millones de dólares en 2030, frente a los 20 122,74 millones de dólares de 2022. Numerosas industrias utilizan la fabricación aditiva, y la industria aeroespacial fue la primera en adoptar la impresión 3D. En el sector sanitario, la impresión 3D se utiliza en equipos médicos y odontología para crear prótesis dentales, incrustaciones y otros implantes. En el futuro, los métodos de imagen evaluarán la rodilla o la mandíbula del paciente y enviarán un plano CAD del implante correspondiente directamente a la impresora 3D, que comenzará a construirlo al instante.

Se espera que la creciente demanda de productos personalizados impulse la tasa de crecimiento del mercado.

La fabricación aditiva (FA) permite la producción de productos personalizados que satisfacen las necesidades específicas de cada cliente. Esto contrasta con los métodos de fabricación tradicionales, que suelen producir productos estandarizados. La FA permite producir materiales ligeros y resistentes, ideales para diversas aplicaciones, como la aeroespacial y la automoción. El coste de la fabricación tradicional está en aumento debido a factores como la mano de obra y la energía. La FA puede ayudar a reducir estos costes al eliminar la necesidad de herramientas y accesorios.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (personalizable para 2015-2020)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tipo de material (metal, plástico, aleaciones y cerámica), tecnología (estereolitografía (SLA), modelado por disposición fundida (FDM), sinterización láser (LS), impresión por inyección de aglutinante, impresión por inyección de polímero, fusión por haz de electrones (EBM), fabricación de objetos laminados (LOM) y otras), aplicación (automotriz, salud, aeroespacial, bienes de consumo, industrial, defensa, arquitectura y otras)

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica

|

Actores del mercado cubiertos

|

Equispheres (Canadá), CRS Holdings, LLC (EE. UU.), Voxeljet AG (Alemania), Hoganas AB (Suecia), Renishaw PLC (Reino Unido), Materialise (Bélgica), 3D Systems Inc (EE. UU.), Melrose Industries PLC (Reino Unido), ExOne (EE. UU.), GENERAL ELECTRIC (EE. UU.), Sandvik (Suecia), Melrose Industries PLC (Reino Unido), Biomedical Modeling Inc. (EE. UU.), ENVISIONTEC US LLC (EE. UU.), EOS (EE. UU.), Integer Holdings Corporation (EE. UU.), GPI Prototype and Manufacturing Services, LLC (EE. UU.), SLM Solutions (Alemania), Xilloc Medical Int BV (Países Bajos), Dentsply Sirona (EE. UU.), Stratasys Ltd. (Israel)

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis de déficit de la cadena de suministro y la demanda.

|

Análisis de segmentos:

El mercado global de fabricación aditiva está segmentado en cuatro segmentos notables según el tipo de material, la tecnología y la aplicación.

- Según el tipo de material, el mercado global de fabricación aditiva se segmenta en plástico, metal, aleaciones y cerámica. Se prevé que el segmento de metales domine el mercado global de fabricación aditiva con una cuota de mercado del 33,89 %, ya que existen numerosos metales diferentes en polvo para adaptarse a procesos y requisitos específicos, lo que impulsará su demanda durante el año de pronóstico.

- En términos de tecnología, el mercado global de fabricación aditiva se segmenta en esteriolitografía (SLA), impresión por inyección de polímero, impresión por inyección de aglutinante, sinterización láser (LS), fusión por haz de electrones (EBM), modelado por disposición fundida (FDM) y fabricación de objetos laminados (LOM), entre otros. Se prevé que el segmento de esteriolitografía (SLA) domine el mercado global de fabricación aditiva con una cuota de mercado del 27,27 %, al igual que el de la estereolitografía. Es posible crear piezas pequeñas con alta definición y piezas más grandes, de hasta dos metros de tamaño, manteniendo una alta precisión, lo que impulsará su demanda durante el año de pronóstico.

El segmento de esteriolitografía (SLA) dominará el segmento tecnológico del mercado de fabricación aditiva.

El segmento de la esteriolitografía (SLA) se consolidará como el segmento dominante en el ámbito tecnológico. Esto se debe al creciente número de actividades de desarrollo de infraestructura en el mercado, especialmente en las economías en desarrollo. Además, el crecimiento y la expansión de la industria química y de materiales a nivel mundial impulsarán aún más el crecimiento de este segmento.

- Según su aplicación, el mercado global de fabricación aditiva se segmenta en los sectores aeroespacial, automotriz, bienes de consumo, salud, defensa, industrial, arquitectura, entre otros. Se prevé que el segmento automotriz domine el mercado global de fabricación aditiva con una cuota de mercado del 27,66 %, ya que piezas de motor, carcasas de baterías, sistemas de refrigeración, intercambiadores de calor, engranajes, bisagras ligeras y soportes se producen mediante fabricación aditiva, lo que impulsará su demanda en el año de pronóstico.

El segmento automotriz dominará el segmento de aplicaciones del mercado de fabricación aditiva.

El segmento automotriz se consolidará como el segmento de aplicaciones dominante. Esto se debe a la creciente demanda de las industrias de consumo final, especialmente en las economías en desarrollo. Además, el crecimiento y la expansión de los servicios de investigación y desarrollo a escala global impulsarán aún más el crecimiento de este segmento.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado: Equispheres (Canadá), CRS Holdings, LLC. (EE. UU.), Voxeljet AG (Alemania), Hoganas AB (Suecia), Renishaw PLC (Reino Unido), Materialise (Bélgica), 3D Systems Inc, (EE. UU.), Melrose Industries PLC (Reino Unido), ExOne (EE. UU.), GENERAL ELECTRIC (EE. UU.), Sandvik (Suecia), Melrose Industries PLC (Reino Unido), Biomedical Modeling Inc. (EE. UU.), ENVISIONTEC US LLC (EE. UU.), EOS (EE. UU.), Integer Holdings Corporation (EE. UU.), GPI Prototype and Manufacturing Services, LLC. (EE. UU.), SLM Solutions (Alemania), Xilloc Medical Int BV (Países Bajos), Dentsply Sirona (EE. UU.), Stratasys Ltd. (Israel).

Desarrollo del mercado

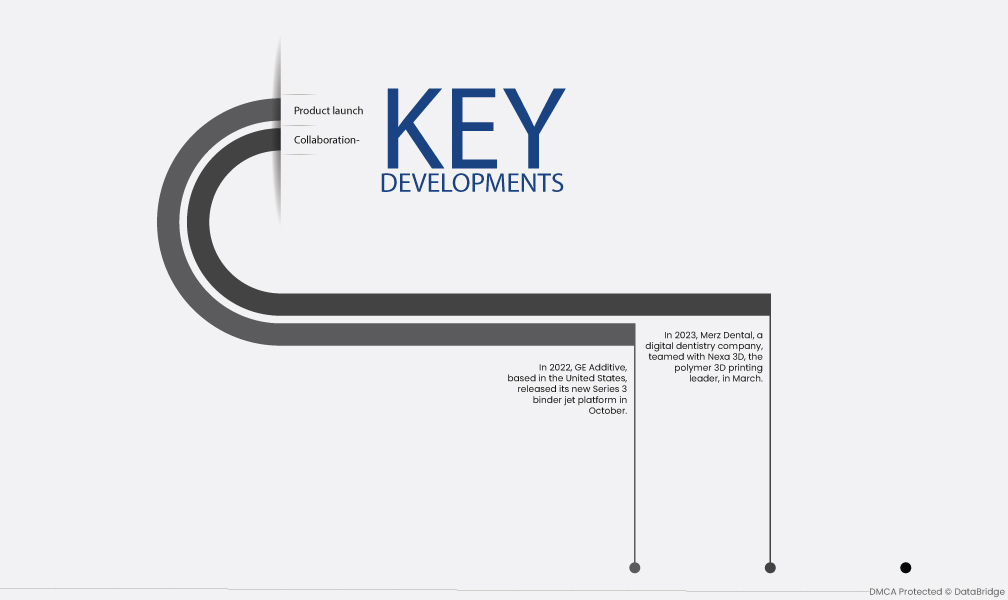

- En marzo de 2023, Merz Dental, empresa de odontología digital, se asoció con Nexa 3D, líder en impresión 3D de polímeros. Esta colaboración beneficiará a los usuarios de Nexa 3D en toda Alemania. La plataforma de impresión 3D es rápida y precisa, lo que mejorará el uso de la impresión 3D de escritorio, tanto en odontología como en el ámbito profesional. La impresora 3D de escritorio es útil para una amplia gama de aplicaciones técnicas y odontológicas, como modelos de ortodoncia, férulas y guías quirúrgicas.

- En octubre de 2022, GE Additive, con sede en Estados Unidos, lanzó su nueva plataforma de inyección de aglutinante Serie 3. Este equipo facilitará la producción de artículos metálicos, como piezas fundidas, a gran escala. La empresa ha creado más de 140 000 de estos componentes, que consumen un 15 % menos de combustible que lo habitual.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de fabricación aditiva durante el período de pronóstico 2023-2030

Norteamérica es la región dominante en el mercado global de fabricación aditiva. Estados Unidos es el mercado más grande de Norteamérica, seguido de Canadá. La alta demanda de productos personalizados, la necesidad de materiales ligeros y resistentes, y la presencia de un gran número de fabricantes de fabricación aditiva (FA) son los principales factores que impulsan el crecimiento del mercado de fabricación aditiva en Norteamérica.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de fabricación aditiva en el período de pronóstico 2023-2030.

Asia-Pacífico es el mercado de mayor crecimiento en el mercado global de fabricación aditiva. China, Japón e India son los principales mercados de Asia-Pacífico. La creciente demanda de productos personalizados, la necesidad de materiales ligeros y resistentes, y el creciente apoyo gubernamental al desarrollo de tecnologías de fabricación aditiva son los principales factores que impulsan el crecimiento del mercado de fabricación aditiva en Asia-Pacífico.

Para obtener información más detallada sobre el informe del mercado de fabricación aditiva, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-additive-manufacturing-market