Los materiales aeroespaciales y de defensa son un sector especializado dentro de la industria de materiales, dedicado a proporcionar materiales diseñados para aplicaciones aeroespaciales y de defensa. Estos materiales, que incluyen metales, compuestos, cerámicas , polímeros y componentes electrónicos, deben cumplir estrictos requisitos de rendimiento y seguridad. Son esenciales para la construcción, el mantenimiento y la operación de aeronaves, naves espaciales, vehículos militares, armamento y sistemas asociados. Desempeñan un papel fundamental para el desarrollo de sistemas aeroespaciales y de defensa fiables y de alto rendimiento.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-aerospace-and-defense-materials-market

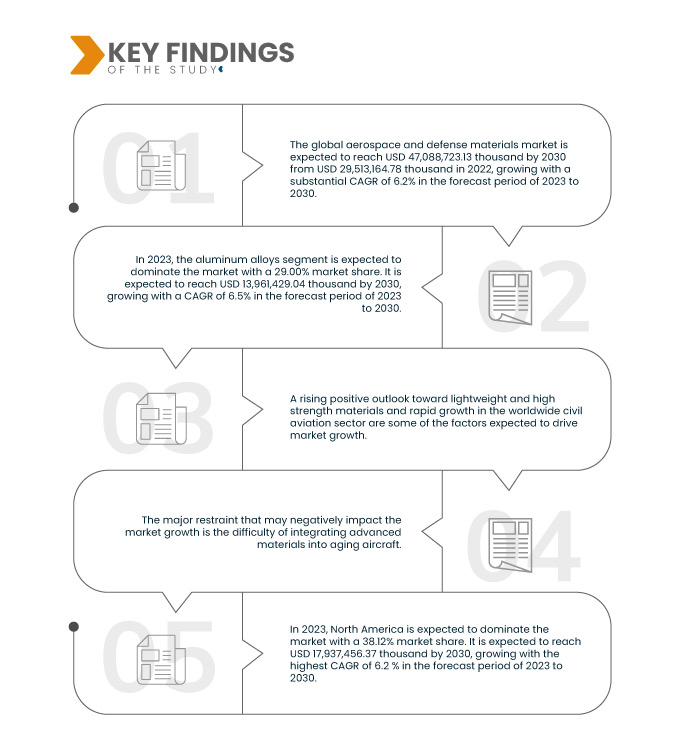

Data Bridge Market Research analiza que el mercado global de materiales aeroespaciales y de defensa se espera que alcance los USD 47.088.723,13 mil para 2030, frente a los USD 29.513.164,78 mil de 2022, con una tasa de crecimiento anual compuesta (TCAC) sustancial del 6,2 % entre 2023 y 2030. La creciente perspectiva positiva hacia los materiales ligeros y de alta resistencia impulsará el crecimiento del mercado.

Principales hallazgos del estudio

Diversos gobiernos aumentan las asignaciones a la financiación de la defensa

El aumento de los presupuestos de defensa impulsa la inversión en tecnologías avanzadas, lo que genera una mayor demanda de materiales especializados como compuestos, aleaciones, materiales ligeros y recubrimientos para mejorar el rendimiento y la durabilidad del equipo militar. La expansión de los presupuestos de defensa permite a gobiernos y contratistas invertir en aeronaves, buques de guerra, vehículos terrestres y armamento avanzado de última generación, lo que requiere materiales ligeros y robustos, como compuestos de carbono y polímeros avanzados, para su construcción y mantenimiento. Además, el aumento de la financiación de defensa impulsa innovaciones tecnológicas y colaboraciones dentro del sector. Los gobiernos se asocian con empresas privadas, instituciones de investigación y universidades para implementar innovaciones en ciencia y tecnología de materiales. Este enfoque colaborativo conduce al desarrollo de materiales de vanguardia adaptados a las necesidades específicas de defensa. La demanda de tecnología furtiva ha impulsado avances significativos en materiales que absorben radares.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (personalizable para 2020-2015)

|

Unidades cuantitativas

|

Ingresos en miles de USD

|

Segmentos cubiertos

|

Producto (aleaciones de aluminio, compuestos, aleaciones resistentes al calor, plásticos y polímeros, superaleaciones, cerámica, acero, nanocompuestos , grafeno y otros), aplicación (bastidores/aeroestructuras de aeronaves, sistemas de propulsión, componentes, interiores de cabina, satélites, componentes de construcción y aislamiento, entre otros), uso final (aviación comercial, militar, de negocios y general, entre otros)

|

Países cubiertos

|

EE. UU., Canadá, México, Francia, Alemania, Reino Unido, España, Italia, Rusia, Suiza, Países Bajos, Turquía, Bélgica y resto de Europa, China, India, Japón, Corea del Sur, Singapur, Australia y Nueva Zelanda, Malasia, Filipinas, Tailandia, Indonesia y resto de Asia-Pacífico, Brasil, Argentina y resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Israel, Egipto y resto de Oriente Medio y África.

|

Actores del mercado cubiertos

|

Hindalco Industries Ltd. (India), Tata Advanced Systems Limited (filial de Tata Sons Private Limited) (India), Materion Corporation (EE. UU.), PARK AEROSPACE CORP. (EE. UU.), TEIJIN LIMITED. (Japón), TORAY INDUSTRIES, INC. (Japón), INC., 3M (EE. UU.), Huntsman International LLC. (EE. UU.), Safran (Francia), Arkema (Francia), Solvay (Bélgica), Rogers Corporation (EE. UU.), Alcoa Corporation (EE. UU.), Arconic (EE. UU.), Hexcel Corporation (EE. UU.), Constellium (Francia), AMG (EE. UU.), SGL Carbon (Alemania), DuPont (EE. UU.) y SABIC (Arabia Saudita), entre otras.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda.

|

Análisis de segmentos:

El mercado global de materiales aeroespaciales y de defensa está segmentado en tres segmentos notables según el producto, la aplicación y el uso final.

- Según el producto, el mercado está segmentado en aleaciones de aluminio, compuestos, aleaciones resistentes al calor, plásticos y polímeros, superaleaciones, cerámicas, acero, nanocompuestos, grafeno y otros.

En 2023, se espera que el segmento de aleaciones de aluminio domine el mercado mundial de materiales aeroespaciales y de defensa.

Se espera que en 2023, las aleaciones de aluminio dominen el mercado debido a su peso ligero, alta resistencia, resistencia a la corrosión y rentabilidad, lo que es crucial en la industria aeroespacial y de defensa para la eficiencia del combustible, la integridad estructural y la asequibilidad, con la participación de mercado más alta del 29,00%.

- Sobre la base de la aplicación, el mercado está segmentado en estructuras/aeroestructuras de aeronaves, sistemas de propulsión, componentes, interiores de cabina, satélites, componentes de construcción y aislamiento, y otros.

En 2023, se espera que el segmento de estructuras de aeronaves/aeroestructuras domine el mercado mundial de materiales aeroespaciales y de defensa.

En 2023, se prevé que los marcos estructurales/aeroestructuras de aeronaves dominen el mercado debido a sus amplios requisitos de materiales para fuselajes, fuselajes y otros componentes estructurales esenciales. Estos materiales deben ser ligeros, duraderos y capaces de soportar diversas tensiones y condiciones ambientales, lo que los convierte en un componente fundamental del diseño y la fabricación de aeronaves, y se espera que dominen el mercado con la mayor cuota de mercado, un 39,31 %.

- Según el uso final, el mercado se segmenta en aviación comercial, militar, ejecutiva y general, entre otros. En 2023, se prevé que el segmento comercial domine el mercado con la mayor cuota de mercado, con un 48,95 %.

Actores principales

Data Bridge Market Research analiza a Alcoa Corporation (EE. UU.), Safran (Francia), Arconic (EE. UU.), Hexcel Corporation (EE. UU.) y TEIJIN LIMITED (Japón) como los principales actores del mercado.

Desarrollo del mercado

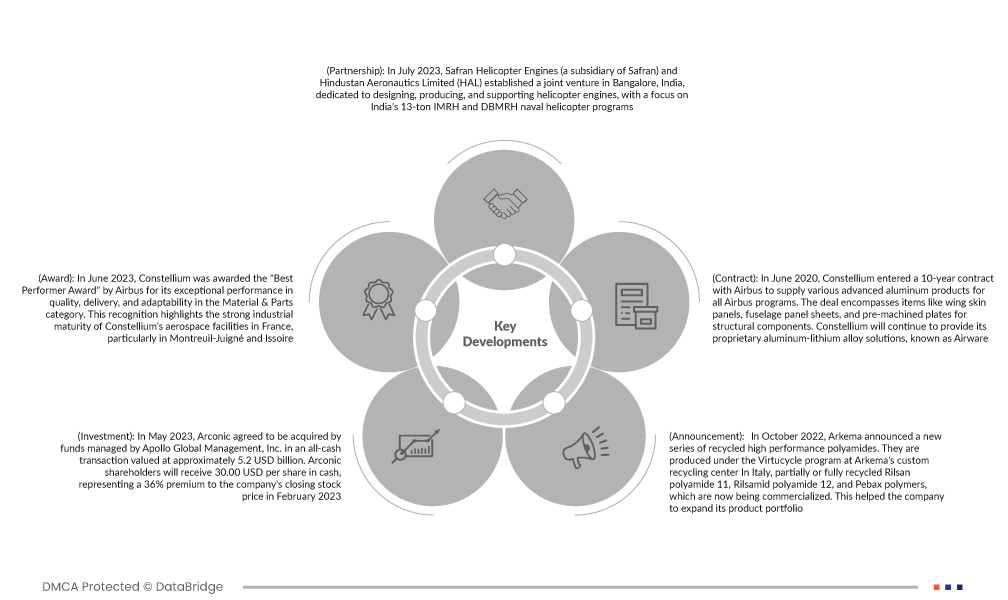

- En julio de 2023, Safran Helicopter Engines (filial de Safran) e Hindustan Aeronautics Limited (HAL) establecieron una empresa conjunta en Bangalore, India, dedicada al diseño, la producción y el soporte técnico de motores para helicópteros, con especial atención a los programas de helicópteros navales IMRH y DBMRH de 13 toneladas de la India. Esta iniciativa marca la primera iniciativa de diseño y fabricación de motores propia de la India. La colaboración respalda la hoja de ruta estratégica aeroespacial entre India y Francia, en consonancia con la visión "Aanirbhar Bharat" de autosuficiencia tecnológica de defensa. Esta alianza se basa en la larga relación entre ambas compañías, aprovechando la experiencia en fabricación de HAL y la experiencia de Safran Helicopter Engines en el diseño de motores de turboeje. Además de su exitosa trayectoria, la empresa conjunta explorará nuevas oportunidades de negocio en el sector de la aviación.

- En junio de 2023, Constellium recibió el premio "Best Performer Award" de Airbus por su excepcional desempeño en calidad, entrega y adaptabilidad en la categoría de Materiales y Piezas. Este reconocimiento destaca la sólida madurez industrial de las instalaciones aeroespaciales de Constellium en Francia, en particular en Montreuil-Juigné e Issoire. La compañía suministra a Airbus una amplia gama de productos avanzados de aluminio, incluyendo su aleación patentada Airware. Ingrid Joerg, presidenta del área de Aeroespacial y Transporte de Constellium, expresó su gratitud por el reconocimiento y destacó el compromiso de Constellium para mantener su excelente desempeño. Airbus reconoció los continuos esfuerzos de Constellium por mejorar la calidad y el rendimiento de la cadena de suministro a través de proyectos SQIP.

- En mayo de 2023, Arconic acordó ser adquirida por fondos gestionados por Apollo Global Management, Inc. en una transacción íntegramente en efectivo valorada en aproximadamente 5.200 millones de dólares. Los accionistas de Arconic recibirán 30,00 dólares por acción en efectivo, lo que representa una prima del 36 % sobre el precio de cierre de la acción de la compañía en febrero de 2023. Tras la finalización de la transacción, Arconic se convertirá en una empresa privada y dejará de cotizar en la Bolsa de Valores de Nueva York. Apollo planea realizar inversiones estratégicas, que incluyen la mejora de las capacidades de producción, la tecnología y las iniciativas medioambientales, para impulsar el crecimiento de Arconic en los mercados mundiales del aluminio sostenible. La adquisición busca fortalecer la posición de Arconic y sus objetivos a largo plazo con el respaldo de la experiencia de Apollo.

- En octubre de 2022, Arkema anunció una nueva serie de poliamidas recicladas de alto rendimiento. Se producen en el marco del programa Virtucycle en el centro de reciclaje personalizado de Arkema en Italia. Se trata de poliamidas Rilsan 11, Rilsamid 12 y polímeros Pebax, parcial o totalmente reciclados, que ya se comercializan. Esto ha ayudado a la empresa a ampliar su cartera de productos.

- En junio de 2020, Constellium firmó un contrato de 10 años con Airbus para el suministro de diversos productos avanzados de aluminio para todos los programas de Airbus. El acuerdo abarca artículos como paneles de revestimiento de alas, láminas de paneles de fuselaje y placas premecanizadas para componentes estructurales. Constellium seguirá suministrando sus soluciones patentadas de aleación de aluminio y litio, conocidas como Airware. Este acuerdo consolida la sólida colaboración entre Constellium y Airbus, y destaca el liderazgo de Constellium en soluciones avanzadas de aluminio. La compañía ha recibido reconocimiento de Airbus por la calidad de sus productos y su rendimiento operativo en el pasado. Los productos se obtendrán de las instalaciones de Constellium en Francia y EE. UU.

Análisis regional

Según el país, el mercado está segmentado en EE. UU., Canadá, México, Francia, Alemania, Reino Unido, España, Italia, Rusia, Suiza, Países Bajos, Turquía, Bélgica y resto de Europa, China, India, Japón, Corea del Sur, Singapur, Australia y Nueva Zelanda, Malasia, Filipinas, Tailandia, Indonesia y resto de Asia-Pacífico, Brasil, Argentina y resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Israel, Egipto y resto de Medio Oriente y África.

Según el análisis de investigación de mercado de Data Bridge :

Se espera que América del Norte domine el mercado mundial de materiales aeroespaciales y de defensa.

Se espera que América del Norte domine el mercado debido a una concentración de importantes empresas aeroespaciales y de defensa, importantes inversiones gubernamentales, investigación y desarrollo, y un sólido sector de aviación comercial, que contribuyen al liderazgo del mercado.

Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado mundial de materiales aeroespaciales y de defensa.

Se espera que la región de Asia y el Pacífico sea la de más rápido crecimiento debido a la creciente demanda de los mercados emergentes y la expansión.

Para obtener información más detallada sobre el informe del mercado de suministros para ensayos clínicos en Europa, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-aerospace-and-defense-materials-market